EKONOMİ

Erdoğan : Ekonomik Kurtuluş Savaşından zaferle çıkacağız

Sn. Cumhurbaşkanı Erdoğan, dün Kabine toplantısı sonrasında yaptığı açıklamada, yine, genel kabul görmüş ekonomi teamüllerinin aksine faiz ve enflasyon ile ilgili görüşlerinin altını çizdi: “Kur ve faiz oyununu görüyoruz. Güçlü bir duruş sergileyerek girdiğimiz her mücadeleden alnımızın akıyla çıktık. Allah’ın yardımı ve milletimizin desteğiyle bu ekonomik kurtuluş savaşından zaferle çıkacağız” dedi.- Takdir edersiniz ki, TCMB’nin kulvar değiştirerek, enflasyonun doludizgin yukarıya gittiği bir ortamda, negatif reel faiz tercihi ile değersiz bir TL yaratmak suretiyle üretim ve ihracatı destekleyerek cari işlemler dengesinde fazla verme hedefini, tehlikeli bir ‘deney’ olarak okuyoruz.

- Kurun gelmiş veya geleceği seviyenin de artık pek bir anlamı kalmadığını düşünüyoruz. Her ne kadar kurun her gün yeni bir rekor tazelemesinin ekonominin temel sütünları ile birebir alakası olmasa da, gelinen seviyeler, çok daha yüksek bir enflasyona neden olacaktır. Ekonominin bir noktada devalüasyon (her ne kadar sabit kur rejiminde olmasak da) ve stagflasyon riski ile karşı karşıya olacağını düşünüyoruz. Daha düşük faiz hedefi, uygulanan stratejiler nedeniye daha yüksek bir faiz seviyesi ile denge bulacaktır. Bu konuda hepimiz deneyimliyiz. Çok episode seyrettik!

- Velhasıl, dün sabah saatlerinde güne ılımlı bir başlangıç yapan USDTRY kuru, 10,90 seviyelerine kadar gerilemesi ardından, Kabine toplantısı sonrası günü 11,50 seviyelerine yakın bir yükselişle rekor tazeleyerek tamamladı. Oldukça geniş bir bantta salınan USDTRY kuru, daha basit bir tabirle vahşi boyutta ulaşan volatilite, reel sektör için fiyat tayin etme davranışını bozarken, piyasalarda da arz talep dengesizliğine neden oluyor.

- Son yıllarda olduğu üzere, TL’nin devamlı değer kaybetmesinin arkasında piyasaların büyük önem gösterdiği ‘iletişim’ politikasında görülen zaafiyetler ve beraberinde piyasaları hazırlamada yapılan ileriye dönük ‘rehberlik’ hatalarının da yatırımcı güvenini aşındırdığını görüyoruz. Özellikle, son dönemlerde kurun kendi haline bırakılması ve bir noktada denge bulacağı yönünde artan inanışın da büyük bir hata olacağının altını peşinen çizmek isteriz.

- Türkiye cephesi ile ilgili son notumuz da dünden kalan ve TÜİK’in açıkladığı Kasım ayına ilişkin tüketici güven endeksi olsun. Buna göre, endeks 71,1 seviyesine inerek 2004 yılından bu yana tutulan serinin en düşük seviyesine geriledi. Elbette, tüketici güvenindeki çökmenin arkasındaki en temel neden, TL’de yaşanan rekor erezyon olarak düşünülebilir!

- TCMB, negatif reel faiz politikasından geri adım atmadığı müddetçe, tıptan bir örnekle pekiştirelim, yüksek tansiyon dönüp bir noktada bünyeye ve damarlara zarar vermeye başlayacaktır. Bu bağlamda, tüketici güven endeksinde daha büyük bir düşüşün de görülebileceğini göz ardı etmiyoruz.

- Borsa İstanbul cephesinde ise, döviz bazında oldukça ucuzladığı argümanın yarattığı iyimserlikte, döviz piyasasındaki yüksek dalga boyunu göz ardı ederek yükselişine dün de devam ettiğini görüyoruz. Son 3 gündür ana edeksin 1,759 seviyesindeki zirvesini zorladığına şahit oluyoruz. CDS primleri 440 baz puan civarında salınmaya devam ederken, faiz indirimlerine rağmen 10 yıllık gösterge Türkiye tahvilinin bileşik faizi (piyasa faizi) ise %20,40 ile 30 ayın zirvesinde yer almaya devam ediyor.

- Yurtdışı cephede ise artan enflasyon kaygıları, ABD ve Japonya’nın buna bağlı olarak petrol fiyatlarının yükselmesini durdurmak adına stratejik rezervlerini kullanma tehdidi ve Avrupa’da 4. dalga olarak yaşanan vaka sayıları gündemin bir numarası olmaya devam ediyor. Pandemi ile mücadele kapsamında yeniden 10 gün tam kapanma önlemi alan Avusturya’yı, Almanya’nın da takip etmesi olası görülüyor.

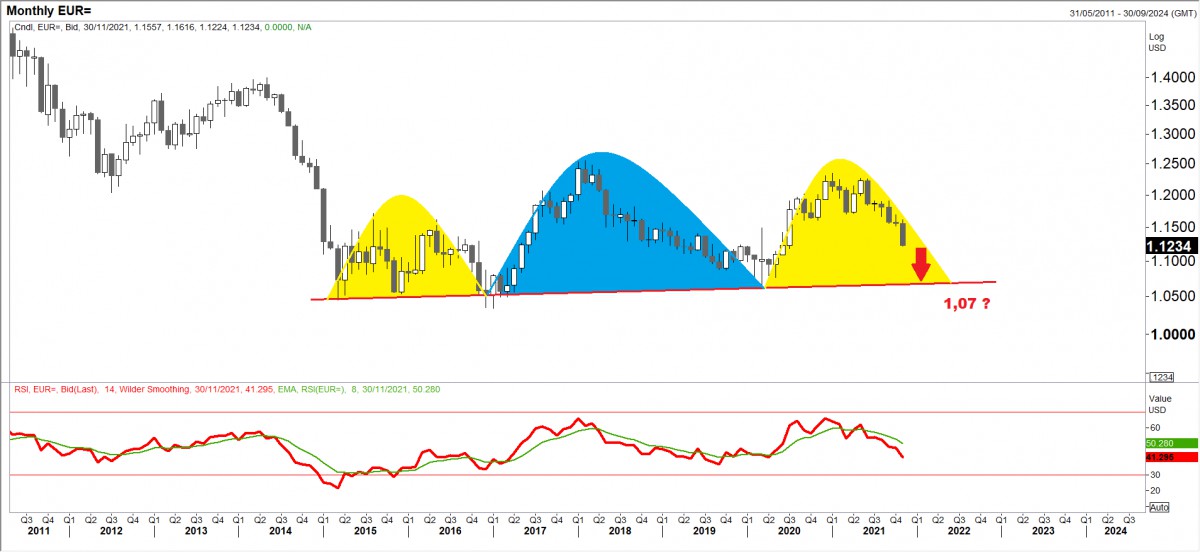

- Takdir edersiniz ki, tam kapanma kararı, ekonomik aktivitenin azalması anlamına gelerek dolaylı yoldan petrol fiyatlarını da baskılarken, pandemide öne çıkan Avrupa ülkeleri, ortak para birimi EUR üzerinde de aşağı yönlü bir baskı kuruyor. Bu bağlamda, Brent petrolün varil fiyatının 80 doların altında kalmaya devam ettiği sürece aşağıda 75 dolar seviyesi teknik bir bakış açısı ile önem arz ediyor. Teknik destek seviyesinin kırılması, daha büyük bir düzeltmenin habercisi olabilir. Öte yandan, EUR/USD paritesinde de riskleri aşağı yönlü görüyoruz. Geniş bir bakış açısıyla (aylık grafik) aşağıda 1,07 seviyesi bizleri pek de şaşırtmayacaktır (bakınız grafikler).

- Bu hafta Şükran Günü nedeniyle haftanın genelinin kısa geçeceğinin altını bir kez daha çizelim. Siyah Cuma nedeniyle Cuma günü gözler alışveriş çılgınlığında olacaktır. Bu arada FED’in başkanlığı için Powell yeniden aday gösterilirken rakibi Brainard ise yardımcısı pozisyonu için düşünülüyor. Brainard kartına (daha güvercin bir isim) oynayan piyasaların Powell ismine bir nebze de olsun dudak büktüklerini görüyoruz.

- Bu bağlamda, dün geceyi risk iştahının göstergesi olarak görülen ABD’nin teknoloji borsası Nasdaq endeksi %1,3 düşüşle tamamladı. Dolar endeksi DXY 96,6 seviyesi ile son 14 ayın yeni zirvesine yükseldi. Doların değerlenmesinin arka planında, FED’in enflasyon tehdidine karşı daha hızlı aksiyon alabileceği beklentisinin de yattığını görüyoruz keza amiral gemi ABD 10 yıllık tahviller bu sabah %1,62 seviyesine yükseldi. %1,69 seviyesinin üzerinde çarşı karışacaktır! Mim koymuş olalım.

- ABD faizleri ile ters korelasyona sahip kıymetli madenlerde dün adeta kabus bir gün yaşandı. Doların güçlenmesi ile, altının ons fiyatı önemsediğimiz 1,865 seviyesi üzerinde haftalık kapanış yapamayarak zaten kaygan bir zeminde ilerlediğini bizlere anlatmıştı. Altının dün DXY ve 10 yıllık tahvillere paralel boynunu bükerek 1,800 dolar seviyelerinin diplerine kadar gerilemesiyle, gümüşte de adeta havlu atarak ümitle beklediğimiz kama formasyonunun da oluşturamayarak 24 seviyesinin diplerine kadar adeta çöktü. Son bir kale olarak (destek anlamında) 24 dolar seviyesini takip edeceğiz. Kıymetli maden yatırımcılarının yüzü bu sene bir türlü gülmedi!

- Yeni gün başlangıcında, Asya piyasalarında Şangay borsası hariç düşüş eğilimli bir seyri görülüyor. Pasifiğin diğer ucunda da ABD borsalarının vadeli işlemleri hafif çapta da olsa düşüşler görüyor. Küresel mali piyasalar yeni günü bir nebze de olsa karışık bir seyirle başladığını söyleyebiliriz. Makro cephede ise tüm dünyada açıklanacak PMI rakamları izlenecek. İçeride gözler maalesef kur üzerinde olmaya devam edecek.

>Brent

Teknik manada aşağıda (yeşil çizgi) 75 dolar civarını önemsiyoruz. ABD’nin çağrısına uyarak diğer ülkelerin de stratejik rezervlerini kullanma girişimi, beraberinde daha büyük bir düzeltmeyi getirebilir.

>DXY

Doların belli başlı para birimlerine karşı değerini gösteren sepet kur DXY (içerisinde en büyük pay EUR’ya ait) son 17 ayın yeni zirvesine yükseldi. Devamının da geleceğinden endişeliyiz. Radar menzilinde 97,7 seviyesini görülüyor.

>EUR/USD

DXY’nin adete ters ikizi olan EUR/USD paritesinde ise, daha geniş bir açıdan baktığımızda, teknik analizde çok sık rastlanan ve bir düşüş sinyali olan OBO formasyonunu oluşmaya başladığını düşünüyoruz. Daha da aşağıda, 1,07 seviyesini önemsiyoruz. EUR’da riskleri aşağı yönlü görüyoruz.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu