BANKA HABERLERİ

Boratav : IMF’nin Türkiye öngörüleri ve ötesi

IMF ve Dünya Bankası’nın Nisan 2021 toplantıları sanal ortamda yapıldı. Bu toplantılarda IMF’nin ekonomik, finansal ve malî raporları yayımlanır; veri bankası güncelleştirilir.

Son IMF verilerinde yer alan bazı Türkiye öngörülerini gözden geçirelim.

Millî gelir: 2021-2022’nin öngörüleri

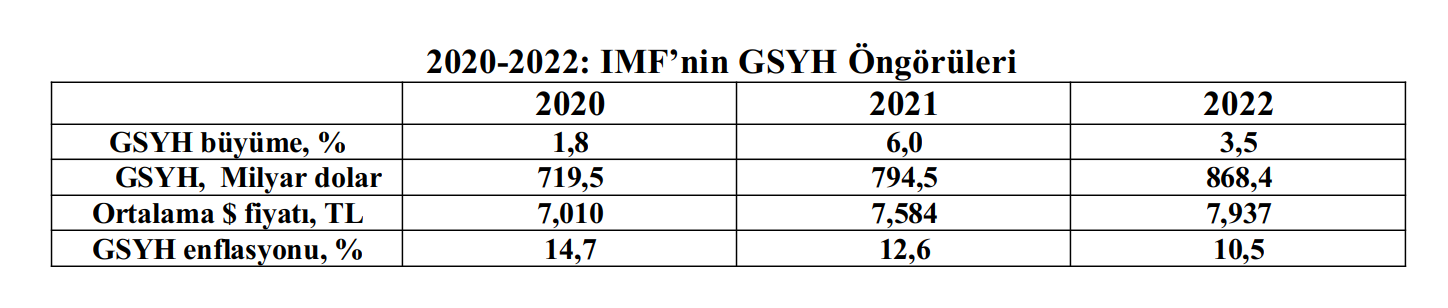

Aşağıdaki tablo, Türkiye millî gelirinin (GSYH’nın) 2020-2022 yıllarına ait IMF veri bankasından alınmış ve türetilmiştir.

IMF, geçmiş dönemlere (örneğin tablodaki 2020’ye) ait ülke verilerini geçerli kabul eder; kendi veri tabanına ekler. Tablodaki 2021 ve 2022 sayıları ise IMF öngörüleridir. Bu öngörüler (her ülke ve Türkiye için) 2026’ya kadar uzatılmaktadır. Aşağıda onları da tartışacağım.

Ekonominin enflasyondan arındırılmış TL ile hesaplanan (“reel”) büyüme oranı satır 1’de yer alıyor.

Satır 2’de yer alan dolarlı GSYH toplamı, ekonominin uluslararası büyüklüğünü ve dışsal bağlantılarının, kırılganlıklarının ağırlığını belirlemek için önem taşır. Bu sayı, cari fiyatlarla hesap edilen GSYH, ortalama dolar fiyatına bölünerek elde edilir.

2020-2022 ortalama dolar/TL kurları satır 3’te yer alıyor.

Cari fiyatlı GSYH toplamını, sabit (“hacim endeksli”) büyüklüğe dönüştürmekte kullanılan en kapsamlı enflasyon oranı, “millî gelir deflatörü” diye bilinir. Türkiye’de yaygın olarak kullanılan; maaş ve asgari ücret zamlarında dikkate alınan TÜFE’den farklıdır. Bu oran “GSYH enflasyonu” başlığı altında satır 4’te yer alıyor. 2020 oranı (%14,7), TÜİK’in geçen yıla ait millî gelir hesaplamasında kullandığı “GSYH deflatörü”dür. IMF, 2021 ve 2022 için bu enflasyon öngörüsünü (%12,6 → %10,5) düşürüyor (satır 4).

Doların ortalama fiyatı enflasyondan daha hızlı artarsa, dolarlı GSYH aşağı çekilir. Örneğin, 2020’deki döviz krizi ortalama dolar fiyatını sıçratmış; sabit TL’ye göre ekonominin %1,8 büyüdüğü bu yıl (satır 1), dolarlı GSYH %5,4 gerilemişti.

Dolardaki göreli “ucuzlama” ise millî geliri dolar olarak yükseltir. Satır 3’te, 2021 ve 2022 dolar fiyatlarının bir önceki yıla göre artış oranlarını hesaplayın; %8,2 → %4,7 çıkacaktır. Satır 4’te 2021 ve 2022’deki GSYH enflasyonunun (%12,6 → %10,5’un) bir hayli altında seyreden dolar/TL kuru, dolarlı GSYH’yı yukarı çekmiştir.

Bu iki yılda dolarlı GSYH’nın büyüme oranlarını hesaplayın: %10,4 ve %9,3 çıkacaktır. Sabit TL ile öngörülen büyüme tempoları (%6,0 →%3,5) aşılmaktadır. Kişi başına 10.000 dolarlık millî gelir eşiği 2022’de bu sayede aşılacaktır.

IMF’nin 2021 ve 2022’de dolar fiyatlarının göreli olarak ucuzlayacağı öngörüsü, aslında, Türkiye’ye dış kaynak girişlerinin canlı seyredeceğini varsaymaktadır.

Ülkeler-arası 2020-2021 karşılaştırması: Türkiye ön saflarda…

IMF’nin son verileri Türkiye ekonomisi için 2021’de yüzde 6 oranında büyüme öngörüyor. Bu veriler, Mart 2021’deki TCMB operasyonu öncesinde hazırlanmıştı. Dolayısıyla 2021 öngörüleri, ekonomi politikalarında Kasım 2020’de Albayrak sonrasında gerçekleştirilen “normalleşme” sürecinin devam edeceğini varsaymıştır. Yani, TCMB, neoliberal enflasyon hedeflemesine dönecek; bu sayede yabancı sermaye girişleri canlı seyredecek; politika faizlerindeki artışın frenleyici etkisi giderilecektir.

IMF’nin 2020-2021 Türkiye GSYH verilerini ve öngörülerini diğer ülkelerle karşılaştıralım. Büyüme bilançosunda ülkemiz ön saflarda yer alıyor. Korona salgınının tüm dünyayı sarstığı 2020’de büyük Batı ve “Güney” ülkeleri arasında sadece üç ülke pozitif büyüme gerçekleştirebilmiştir: Vietnam (%2,9), Çin (%2,3) ve Türkiye (%1,9)…

Bu sonucu IMF’nin 2021 öngörüleriyle birleştirelim ve 2020-2021 millî gelir hareketlerinin toplamına göz atalım: Türkiye ekonomisi (%1,8 + %6,0 ile) bir kez daha Çin ve Vietnam’ın ardından “dünya üçüncüsü” konumundadır. Büyük Batı ekonomileri içinde 2020’deki daralmayı bu yıl telafi eden tek ülke (yüzdeler olarak -3,5 → +6,4 ile) ABD’dir.

Büyük “Güney” ülkeleri katılırsa Türkiye’nin 2021 büyüme temposunu aşan ülke sayısı 9’a çıkmaktadır. Ne var ki, hepsi salgın yılında sert oranlarda daralmıştı. Hindistan bu yıl %12,5’lik büyüme öngörüsü ile ilk sıraya çıkmaktadır; ama 2020’de %8’lik bir daralmayı izleyerek…

‘Ekonomik sağduyu’nun maliyetleri

İktidar blokunun önceliklerini aşan sorunlar da var: Yüzde 6’lık büyüme öngörüsü 2021’e özgüdür; orta dönemde dinamik bir büyüme söz konusu değildir: IMF verileri 2022-2026 dönemi Türkiye’sinde her yıl yüzde 3,5’lik büyüme içeriyor. Bu, Türkiye ekonomisi için IMF’nin tahmin ettiği potansiyel büyüme hızıdır.

Bu oran bir üst sınırdır. Örneğin, Türkiye millî gelirinin son yüksek büyüme (%7,5) yılı olan 2017 ile başlayalım ve IMF öngörülerini ekleyerek 2023’e uzatalım: Altı yılda Türkiye ekonomisi %3,1’lik bir tempoyla büyümüş olacaktır. AKP iktidarının 2003-2013 döneminde gerçekleştirdiği %4,5’lik büyüme temposu üçte bir aşağı çekilecek; ekonomi durgunlaşacaktır.

IMF’nin 2026’ya kadar uzattığı nicel değişkenler neoliberal iyimserliği yansıtıyor: Finansal istikrara dönüşün maliyeti (“yüksek kredi faizleri”), canlı sermaye girişleri (“ucuzlayan döviz”) yoluyla telafi edilir; yüzde 3’ü biraz aşan bir büyüme temposu sağlanır. Sıkı para politikaları ve ucuzlayan döviz zaman içinde enflasyonu aşağı çeker; makro-ekonomik istikrar yerleşir; ama kronik dış açıklar devam eder.

Ne var ki, bu durgunlaşma senaryosu Türkiye toplumunun ve emekçilerinin geleceği açısından ciddi sorunlar içeriyor. Çalkantılı dört yılın ve korona salgınının mirası içindeyiz: Çok yüksek işsizlik ve ağır yoksullaşmadan oluşan bir toplumsal bunalım…. Neoliberal modelin öngördüğü “istikrar içinde durgunlaşma”, bu toplumsal bunalımı hafifletemez.

Ekonomi yönetimi dağılmış; IMF’nin de simgelediği “ekonomik sağduyu reçeteleri” muhalefet saflarında saygınlık kazanmıştır. Bu “sağduyu”, sermayenin Türkiye üzerindeki tahakkümünün sonucu olan dış kaynak hareketlerine bağımlılığı sineye çekmektedir. Durgunlaşma, bugünkü toplumsal bunalımın yanı sıra, ekonominin yapısal hastalıklarını, azgelişmişliğini de kalıcı kılacaktır.

Soldaki iktisatçılar, bu nedenle “ekonomik sağduyu” dışındaki seçenekleri tartışmayı sürdürmelidir.

Yönetilemeyen bir ekonomi… Ya ülke?

IMF’nin 2021’de Türkiye için önerdiği “istikrarlı büyüme” senaryosu, Mart’ta TCMB operasyonu ile fiilen reddedildi. Niçin?

Bu soruyu 2 Nisan’da bu köşede yanıtlamıştım (Merkez Bankası Operasyonu. Niçin?). Finansal disiplin, Saray’la içli-dışlı ilişkiler içinde olan sermaye çevrelerinin hayat damarlarını tıkayacağı için… İktidar bloku, “normalleşme” koşullarında ayıklanacak “çürük elmaları” da içerdiği için…

Kalan tek seçenek, “malı alıp götürmek” midir? Bu eşiğe gelinmişse, yozlaşmış kapitalizmlere özgü olan; siyasal iktidardan kaynaklanan rant yaratma, el koyma, paylaşma süreçleri dahi aşılmıştır. İktisatçıların izleyemeyeceği bir alana girilmiştir.

Ekonominin seyri, günü gününe alınan, bazen çelişkili kararlara teslim edilmiş gibidir. Fazla sürdürülemez. Son Merkez Bankası operasyonu, belki de, ekonomi yönetiminin fiilen son bulması anlamındadır.

Ekonomi bir yana, “yönetilemeyen bir ülke” örnekleri de sıklaşmaktadır. Salgın karşısında duyarsızlık, hareketsizlik başta geliyor. Amiraller operasyonu eklenmelidir. Saray’da AB liderlerine uygulanan tuhaf protokolü birkaç gün önce gözledik. Dış siyasette tehlikeli yalpalamalar, tutarsızlıklar güncelleşmiştir. Ağır bedeller taşıyacak çılgınlıkları frenleyebilecek kurumsal güvenceler yok olmuştur.

Yönetilemeyen bir ülkenin nereye sürükleneceği bilinemez. Sözün bittiği yere gelinir.

Bu dönemece gelmeden demokrat, cumhuriyetçi, sosyalist muhalefetler ayrı ayrı, giderek birlikte toparlanmalı; hazır olmalıdır.

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı