BANKA HABERLERİ

Kimlik bilgileri çalınarak dolandırıldılar! Şimdiye kadar 150 mağdur var

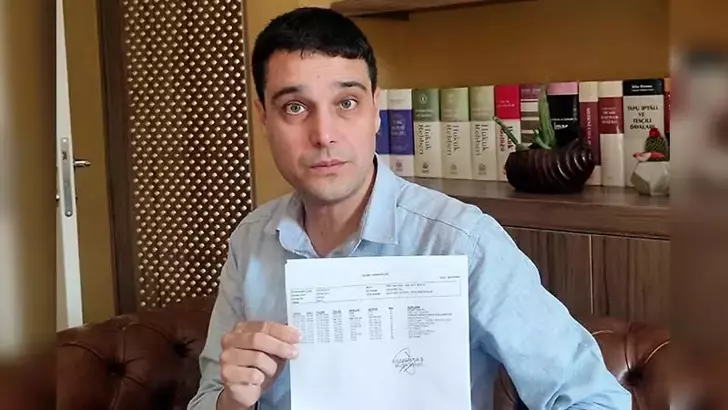

Muğla’da yaşayan Uğur Kayalı müşterisi dahi olmadığı bankadan gece 01.51’de gelen mesajla şoke oldu. Bilgisi olmadan adına hesap açılıp 350 bin TL kredi çekildiğini öğrenen Kayalı soluğu savcılıkta aldı. Yalnız olmadığını öğrenen Kayalı kendisi gibi 150 mağdur daha buldu…

Menteşe ilçesinde yaşayan Muğla Büyükşehir Belediyesi Ulaşım Daire Başkanlığı personeli Uğur Kayalı’nın 3 Mayıs saat 01.51’de cep telefonuna özel bir bankadan ‘350 bin lira tutarındaki ihtiyaç krediniz onaylandı, artı hesabınız tanımlandı ve çekilen kredi sigortalandı’ mesajı geldi. Bankanın müşteri hizmetleriyle görüşen Kayalı, bankanın müşterisi olmadığını, ihtiyaç kredisi ile artı hesap başvurusunda bulunmadığını ve herhangi bir onay vermediğini belirtti. Ancak müşteri hizmetleri yetkilisi mobil onay mesajı verildiğini, işlemin iptal edilemeyeceğini bildirdi. Kayalı hem kimlik bilgilerini çalarak adına hesap açarak kredi kullanan kişi ya da kişiler hem de banka hakkında savcılığa suç duyurusunda bulundu. Kayalı, kredi çekilen hesaba bloke koydurmasına rağmen 350 bin TL’nin 190 bin TL’sinin Elektronik Fon Transferi (EFT) ile başka hesaba geçtiğini öğrendi. Mağdur olduğunu belirten Kayalı, “Banka konuyla ilgili sorumluluğunun olmadığını belirtiyor. Müşterisi bile olmadığım bankadan adıma hesap açılıp, kredi kullanılmış. Hesaplara bloke koydurmama rağmen para üçüncü kişilere, oradan da kripto hesaplara aktarılmış. Benim gibi mağdur olan insanlara ulaştım. 150 mağdurdan oluşan WhatsApp grubumuz var. Gruba dahil olduğumda 50 kişiydik. Bu şekilde mağdur edilen çok daha fazla kişinin olduğunu düşünüyorum. Konteynerde yaşayan depremzedeler adına bile hesap açılıp, kredi çekilmiş. Bankaların güvenlik açığı anlamadığım bir şekilde giderilmiyor. Yetkililerden yardım bekliyorum” ifadelerini kullandı.

‘GÜVENLİK TEDBİRİNİN ARTIRILMASI GEREKİYOR’

Kayalı’nın avukatı Şükriye Metin, müvekkilinin sadece dolandırılmadığını, banka tarafından da mağdur edildiğini belirtip, “Banka elektronik bir sistem kurarak vatandaşa telefon aracılığı ile kredi çekme imkanı tanıyor. Teknolojinin gelişmesini, iyiye kullanıldığı sürece hepimiz destekliyoruz. Ancak bankanın kurduğu bu elektronik sistemde boşluklar varsa, kaçak ya da casus yazılımların kullanılmasına izin veriyorsa, vatandaşın iradesinin dışında işlem yapıyorsa, bu durumda bu sistemin kapatılması ya da güvenlik tedbirinin artırılması gerekiyor. Şu anki uygulamada, banka krediyi verdiğini belirterek, vatandaşın dolandırıcıdan şikayetçi olmasını ve parasını ondan geri alması gerektiğini belirtiliyor. Bankanın verdiği ve sisteminde izin verdiği bu cevap, vatandaşı defolu olan elektronik sistemden, çok geç işleyen hukuk sisteminin içine yönlendiriyor. Banka, çekilen kredinin ilk taksiti gelince vatandaşa hemen kat ihtarı çekip, ödenmez ise icra takibine geçiyor. Müvekkil hiçbir şey yapmadığı, bankada mevduat hesabı dahi olmadığı halde, banka tarafından önce adına olmayan bir mal varlığı yaratılarak, 350 bin lira kredi oluşturuluyor ve akabinde bu para aynı banka tarafından üçüncü kişilerin hesabına aktarılıyor. Tüm bunları müvekkilin gerçek onayını almadan yapan banka, sürecin sonunda bu parayı müvekkilden isteyebiliyor” diye konuştu.

‘MAĞDUR OLAN MÜVEKKİL DAHA DA MAĞDUR OLUYOR’

Metin, müvekkilinin savcılığa suç duyurusunda bulunduğunu ifade ederek, “Savcılık makamı sadece suçluyu bulup, onun ceza almasını sağlayabiliyor. Oysa gelen kredi borcunun ödenmemesi veya borcun iptal edilmesi için ya menfi tespit davası açılması ya da icra yaptırımı ile karşı karşıya kalınması söz konusu oluyor. Dava açmak da icra takibi de ayrı sorun. İcra takibi olsa 350 bin liralık borç, katlanarak geri dönüyor. Dava açsa mahkeme masraflarının ödenmesi gerekiyor. Müvekkil bu bankanın müşterisi değil, tüketici kabul edilse yine maktu harç yatırarak dava açabilir. Ancak, tüketici işlemi kabul edilmeyip, haksız fiil kabul edilirse 350 bin lira dolandırıldığı para için en az 13-14 bin lira harç yatırıp dava açması gerekiyor. Bu da mağdur olan müvekkilin daha da mağdur olmasına sebebiyet veriyor” dedi.

‘ACİL OLARAK YASAL DÜZENLEME YAPILMALI’

Metin, acil olarak yasal düzenleme getirilerek, bankaların elektronik sistem aracılığı ile yaptığı işlemlerdeki sorumluluğunun artırılması gerektiğini belirtip, “Vatandaş mahkeme kapısında hak aramak yerine, banka öncelikle gerçek bir sözleşme yaptığını ispat etmeli, bunu ispat edemeden vatandaşa kat ihtarı dahi çekememelidir. Yargılamaların da uzunluğu gözetilerek tedbir niteliğinde düzenlemeler getirilmeli, vatandaş değil, banka alacağının peşinde koşmalıdır. Bu nedenle daha fazla vatandaşın mağdur edilmemesi için gerekli düzenlemelerin acilen yapılmasını ve bankaların sorumluluklarının arttırılmasını talep ediyoruz” ifadelerini kulandı.

-DHA-

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı