BANKA HABERLERİ

KKH’lar 3 aylık vadelilere rekor getirdi!

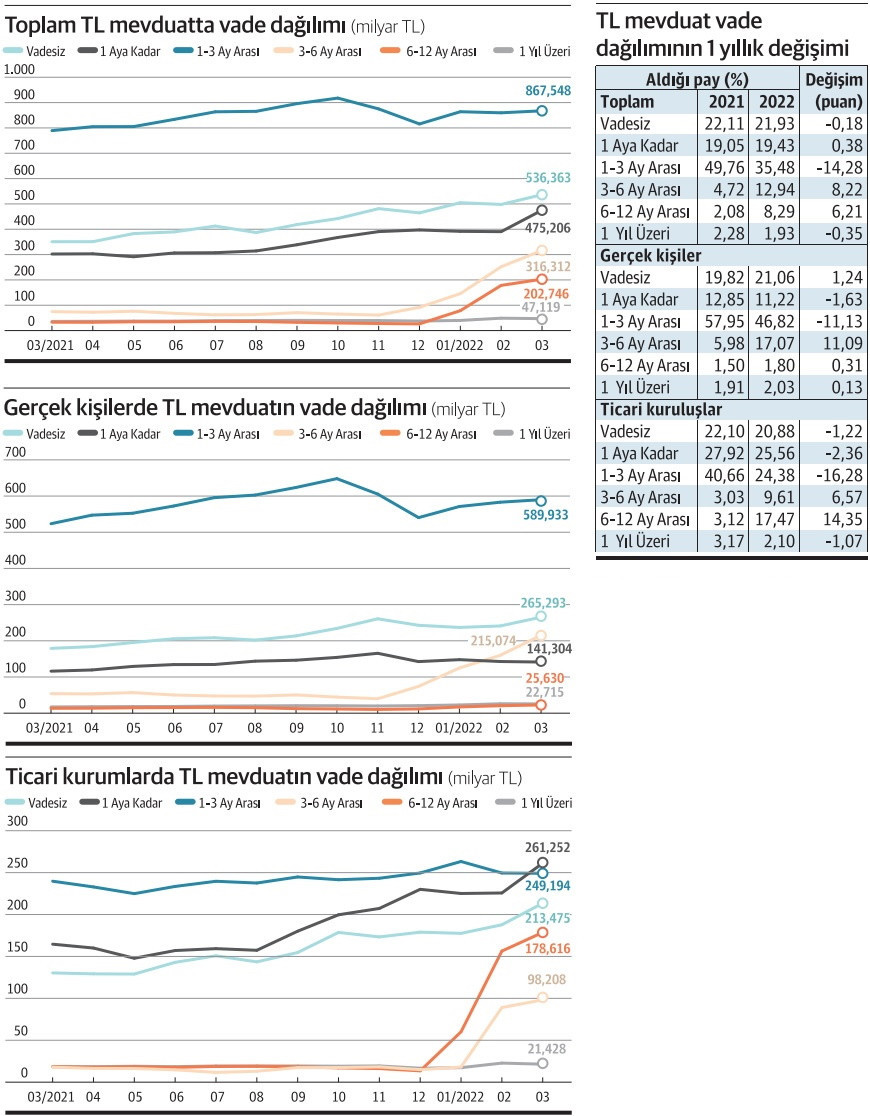

Bankacılık sektörünün TL mevduatta geleneksel vade yapısı 32 gün ile sınırlı iken kur korumalı TL mevduat bu durumu değiştirmiş gibi görünüyor. BDDK verilerine göre Mart 2022’de geçen yılın aynı ayına göre 3-6 ay vadeli TL mevduat yüzde 323, 6-12 ay vadeli TL mevduat yüzde 513,7 arttı.

Geçen yılın son ayında devreye giren kur korumalı TL mevduat ürünü bankacılık sektöründe vade yapısını değiştirdi. Geleneksel olarak Türkiye’de TL mevduat yoğunluğu 32 günde olurken KKM sonrasında 3-6 ay ve 6-12 ay vadelerde büyük değişim yaşandı. Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre yurtiçi yerleşiklerin geçen yıl marta göre 3-6 ay arası vadeli TL mevduat yüzde 323 artarken, 6-12 ay vadeli TL mevduat miktarı da yine geçen yıl marta göre yüzde 513,7 yükseldi. Toplam TL mevduatta 3-6 ay vadenin payı yüzde 4,7’den yüzde 13’e çıkarken, 6-12 ay vadenin payı da yüzde 2,1’den yüzde 8,3’e yükseldi.

Dünya Gazetesi’nden Şebnem Turhan’ın haberine göre; Dolar/TL’nin 18 lirayı geçmesiyle birlikte devreye alınan kur korumalı TL mevduat dövizden TL mevduata geçilmesini özendirmeyi hedefl ese de en kısa mevduat vadesi olarak gerçek kişilerde 3 ay belirlenmişti. Ardından şubatta şirketlerin de döviz mevduatını KKM’ye geçirmesinin önü açılmış ve bu kez en kısa vade 6 ay olmuştu. BDDK’nın Mart 2022 verileri hem yılbaşından bu yana TL mevduattaki yükselişi ortaya koyarken hem de vade yapısının da uzadığını gösteriyor.

Yılsonuna göre de katlandı

BDDK verileri yurtiçi yerleşiklerin Aralık 2021 sonuna göre toplam TL mevduatının 612 milyar lira arttığına işaret ediyor. Bu artış ocaktan itibaren her ay 200 milyar liranın üzerinde ekleme olduğunu da ortaya koyuyor. TL mevduat artarken vade yapısı da hem Aralık 2021 sonuna göre hem de Mart 2021’e göre büyük değişim yaşadı. Toplam TL mevduatın vade dağılımında KKM’nin etkili olduğu 3-6 ay arası ile 6-12 ay arası vade dikkat çekici şekilde yükseldi. 3-6 ay arası vadeli TL mevduatın büyüklüğü Mart 2022 itibariyle 316.3 milyar liraya çıkarken bu geçen yıl mart ayına göre yüzde 323 artışa işaret ediyor. Aralık 2021 sonuna göre ise 3-6 ay vadedeki artış yüzde 244,6. Yani son üç ayda KKM’nin etkisiyle 3-6 ay vadedeki TL mevduat katlandı. 6-12 ay vadeli TL mevduatta da aynı değişim yaşandı. Bu kez şubattan itibaren bu vadedeki TL mevduat büyüklüğü hızla artarak 202.7 milyar liraya çıktı. Geçen yıl mart ayın göre yüzde 513,7’lik büyüme oldu ve 2021 sonuna göre bu vadedeki TL mevduat yüzde 670 artış göstermeyi başardı.

Gerçek kişiler 1-3 ay vadeyi KKM ile 3-6 aya taşıdı

BDDK verileri gerçek kişilerde ve ticari kurumlarda vade yapısının KKM’nin yapısına göre farklı geliştiğini de ortaya koyuyor. Gerçek kişilerde toplam TL mevduatı 1 trilyon 260 milyar liraya yükseldi. Geçen yıl artta 903.5 milyar lira seviyesindeydi. Bu yüzde 40 gerçek kişilerin TL mevduatının arttığını gösteriyor. Vade yapısında ise en büyük değişiklik 3-6 ay arasında yaşandı. Yurtiçinde yerleşik gerçek kişilerin TL mevduatının 3-6 ay arası vadelisi geçen yıl mart ayına göre yüzde 298 büyüdü. KKM gerçek kişiler için en düşük vadeyi 3 ay olarak belirlediği için bu vadede hızlı bir artış oldu. 1-3 ay vadeli TL mevduatın payı geçen yıl martta yüzde 58 seviyesinde iken bu yıl martta yüzde 47’ye indi. 3-6 ay vadenin geçen yıl marttaki payı yüzde 6 iken bu yıl yüzde 17’yi geçti. Gerçek kişilerin döviz mevduatındansa 1-3 ay vadeli TL mevduatını KKM’ye taşıdığı da BDDK’nın verilerindeki pay değişiminden ortaya çıkıyor. 1-3 ay vadeli mevduatın payı 11 puan azalırken 3-6 ay vadeli TL mevduatın payı 11 puan arttı.

Yılsonuna göre 6-12 ay vadede artış yüzde 1225,7

Ticari kurumlar şubat itibariyle KKM’ye dahil oldular. Ticari kurumların döviz mevduatından KKM’ye geçişi yapılabiliyor böylece 2021 son çeyrek döviz gelirlerine kurumlar vergisi muafiyeti kazandılar. BDDK verileri ticari kurumların şubat itibariyle TL mevduata geçişinin hızlandığını gösteriyor. Verilere göre geçen yıl marta göre ticari kurumların TL mevduatı yüzde 73,3 arttı. Ve Mart 2022 itibariyle tarihte ilk kez 1 trilyon lira sınırını aştı. Vade yapısındaki değişime bakıldığında da KKM’nin ticari kurumlar için en düşük vadesi olan 6 ayın öne çıktı. Geçen yıl martta 18.6 milyar lira olan 6-12 ay arası TL mevduat büyüklüğü bu yıl martta 178.6 milyar liraya fırladı. Bu yüzde 870’lik bir artışın yaşandığına işaret ediyor. Diğer vadeler ise ticari kurumlarda değişim yaşanmadı. Vadelerin ticari kurumların toplam TL mevduatından aldığı paya bakıldığında ise geçen yıl martta 6-12 ay vadenin payı yüzde 3,12 iken bu yıl martta yüzde 17,5’e yükseldi. Ticari kurumların, vadesiz, 1-3 ay vadeli ve 3-6 ay vadeli TL mevduatında ise gerileme yaşandı. Yine Aralık 2021 sonuna göre ticari kurumların TL mevduatındaki 6-12 ay vadeli TL mevduat büyüklüğü değişi çok çarpıcı. Aralık 2021’de 13.5 milyar liraya kadar gerileyen 6-12 ay vadeli TL mevduatın büyüklüğü Mart 2022’de yüzde 1225,7 artmış oldu.

KKM büyüklüğü 782 milyar lirayı aştı

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) 22 Nisan haftasına ilişkin verilerine göre kur korumalı TL mevduatı büyüklüğü 782 milyar 32 milyon liraya ulaştı. Veriler 24 Aralık 2021 haftasından itibaren açıklanıyor. Son dönemde ise ne kadarı döviz mevduatı dönüşü ne kadarı TL mevduattan geçiş ne kadarı ise yurtdışı yerleşiklerden kaynaklı bilinmiyor. 24 Aralık 2021 haftasında 29 milyar lira olan KKM büyüklüğü de özellikle şubatta ve nisanın ilk haftasında çok hızlı haftalık büyümeler yaşadı. Toplam mevduat içinde TL mevduatın payı da KKM’nin etkisiyle arttı. 24 Aralık 2021 haftasında TL mevduatın büyüklüğü 1 trilyon 847 milyon lira iken 22 Nisan haftasında 2 trilyon 625 milyon lira seviyesine çıktı. Döviz mevduatlarının TL karşılığı da 24 Aralık haftasında 3 trilyon 20 milyar lira iken 22 Nisan haftasında 3 trilyon 487 milyar liraya yükseldi. Toplam mevduat ise 4 milyar 868 milyar liradan 6 trilyon 112 milyar liraya geldi. 24 Aralık haftasında TL mevduatın toplam mevduat içindeki payı yüzde 37,9 seviyesindeydi, 22 Nisan haftasında ise yüzde 42,9 olarak hesaplandı. Yani TL mevduatın toplam mevduattaki payı 5 puan yükselmiş durumda.

BANKA HABERLERİ

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

Yapı Kredi Genel Müdür Yardımcısı Serkan Ülgen, “Emeklilerimizi kaliteli hizmet anlayışımız ile buluşturmak için promosyon kampanyamızı 27 bin liraya varan nakit promosyon ve ek ödüllerle zenginleştirdik” dedi

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı