BANKA HABERLERİ

KKM yapan firmalar Ticaretten daha fazla kazandı : %32

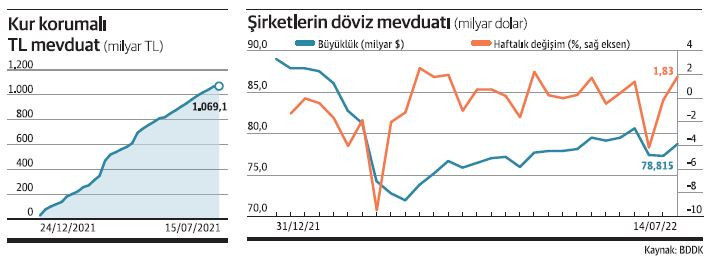

Düşük politika faizi ve makroihtiyati önlemlerle dengeyi sağlama çabasındaki ekonomi yönetimi önümüzdeki haftalarda şirketlere tanınan kur korumalı TL mevduatta ilk dönüşlerin sınavını verecek. Dolar/TL son haftalarda hızlı yükselişini sürdürürken her gün yılın yeni bir zirve seviyesi görülüyor. Dün de dolar/ TL 17.89 lirayı aştı. 11 Ocak’ta şirketlere tanınan KKM hesabı 6 aylık olarak tanımlanmıştı. Ocak sonunda şirketlerin 2021 yılı son çeyrek kur farkı gelirlerine vergi istisnası sağlanmasıyla birlikte ise şubatta şirketlerden hızlı bir KKM’ye dönüş yaşanmıştı. Şubat başında 13.59 lira seviyelerinde olan dolar/TL’nin dün itibariyle gördüğü 17.91 lira seviyesi dikkate alındığında ilk KKM vadesi tamamlandığında şirketlerin 6 aylık getirisi yüzde 31,79 seviyelerinde olacak. KKM hesapları ise 15 Temmuz haftası itibariyle toplamda 1 trilyon 69 milyar 131 milyon lira seviyesine yükseldi.

Dünya Gazetesi’nden Şebnem Turhan’ın haberine göre; Şirketler, KKM’ye döviz veya altın mevduatından TL’ye dönmeleri halinde hak kazanıyor. Şubat başında 1 milyon lira olarak KKM’ye giren şirketler o günkü kur ile 73 bin 584 dolar mevduatın çözmüş oluyordu. Dün itibariyle KKM hesabında 1 milyon lirası olan şirketler için bu mevduatın dolar karşılığı 55 bin 834 dolar oluyor. Döviz mevduatından dönüş olduğu için şirketlerin KKM hesabında aradaki kur farkı Merkez Bankası tarafından karşılanacak. Bu yüzde 31,79’luk bir faiz ödeneceği anlamına geliyor. Böylece 1 milyon lira 1 milyon 317 bin 900 liraya çıkacak.

Döviz mevduatında düşüş yaşandı

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre 31 Aralık 2021 itibariyle şirketlerin döviz mevduatı büyüklüğü 89 milyar 101 milyon dolar seviyesindeydi. KKM uygulamaya girse de henüz vergi avantajı duyurulmadığı için ilk haftalarda yoğun bir katılım gözlenmedi. Ancak şubatla birlikte şirketlerin haftalık döviz mevduatında azalma hızlandı. Ve en ciddi katılım 18 Şubat haftasında yaşandı. Geçici vergi beyannamesi süresi uzatılınca 25 Şubat haftasında da katılımlar ivmeli sürdü. Ve mart başında şirketlerin döviz mevduatı 71 milyar 995 milyon dolara kadar indi. Yani üç ayda 16 milyar dolarlık bir çözülme gerçekleşti. 18 Şubat haftasında ise bir haftada 7 milyar dolarlık döviz mevduatı düşüş yaşandı. 14 Temmuz haftası itibariyle de şirketlerin döviz mevduatı 78 milyar 815 milyon dolar seviyesinde. Yine yıl sonuna göre 10.3 milyar dolarlık düşüş gözleniyor.

Şirketlerin döviz mevduatında yaşanan bu çözülme büyük çoğunlukla KKM hesabı olarak evrildi. Sonradan 3 aya düşürülse de vade 6 aylık olarak belirlendiği için de ağustos Merkez Bankası’nın KKM getirisi ödemelerinde oldukça yoğun bir ay olarak geçecek. Kurdaki yüksek seviyeler ve son dönemle BDDK ile Merkez Bankası’nın aldığı önlemler şirketlerin KKM hesaplarında yenileme yapıp yapmayacağına ilişkin soru işaretlerinin durmasına neden oluyor. Bireylerde KKM vadeleri yüzde 96’yı aşan oranlarda yenileniyor.

Vergi istisnası uzatıldı

Öte yandan dün kur korumalı mevduat ve katılma hesaplarında en az üç ay vadeli hesap açan kurumlara, kurumlar vergisi istisnasından yararlanma imkanı 2022 yılı sonuna kadar olan bilanço dönemleri için de uzatıldı. İlgili Cumhurbaşkanı Kararı Resmi Gazete’de yayımlandı.

Karara yönelik verilen bilgide, “Söz konusu Karar ile, 30 Haziran 2022 tarihli bilançolarında yer alan döviz varlıklarını 2022 yılı sonuna kadar kur korumalı mevduat ve katılma hesaplarına yatırıp en az üç ay vadeli olacak şekilde bu hesaplarda değerlendiren kurumların, bu hesaplardan elde ettikleri kazançlarının da kurumlar vergisinden istisna edilmesine imkan tanındı” denildi.

Katılma hesaplarına yönelik vergi istisnası Kurumlar Vergisi Kanunu Geçici 14. Maddesinde düzenleniyor. Bu maddede, kurumların kur korumalı mevduattan elde ettikleri gelirler 31 Mart günlü bilançoları itibariyle kurumlar vergisinden istisna edilmişti. Aynı maddede Cumhurbaşkanı’na Haziran ve Eylül bilanço dönemleri için de uzatma yetkisi verilmişti. Cumhurbaşkanı bu yetkiye dayanarak süreyi her iki bilanço dönemi için uzattı.

Döviz hesabı bulundurma süresi de uzatılmıştı

Bu ay başında Resmi Gazete’de yayımlanan değişiklikle gerçek kişilerin sahip olduğu döviz mevduatları tarih fark etmeksizin, şirketlerin ise 30 Haziran’a kadar bankadaki mevcut döviz varlıkları kapsama alınmıştı. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ’de yaptığı değişikliklere göre, yurt içi yerleşik gerçek kişilerin bankalardaki, yurt içi yerleşik tüzel kişilerin ise 31 Aralık 2021 ile 30 Haziran 2022 dönemindeki herhangi bir tarihte bankalarda mevcut olan dolar, Euro ve İngiliz sterlini cinsinden döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesabı bakiyeleri, hesap sahibinin talep etmesi halinde dönüşüm kuru üzerinden Türk lirasına çevrilebilecek. Söz konusu tebliğ, döviz tevdiat hesapları ve döviz cinsinden katılım fonlarının Türk lirası vadeli mevduat ve katılma hesaplarına dönüşmesi halinde mevduat ve katılım fonu sahiplerine sağlanacak desteğe ilişkin usul ve esasları düzenliyor.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı