BANKA HABERLERİ

TCMB ve BDDK seyrediyor : Kredi faizleri durdurulamıyor!

Ticari kredi faizleri yüzde 46’ya varırken tüketici kredilerinde de faiz oranları hızla yükseliyor. Bankalar ihtiyaç kredisine yıllık yüzde 39’a kadar çıkan faiz uygularken konutta oran yüzde 33, taşıtta yüzde 34’ü buluyor.

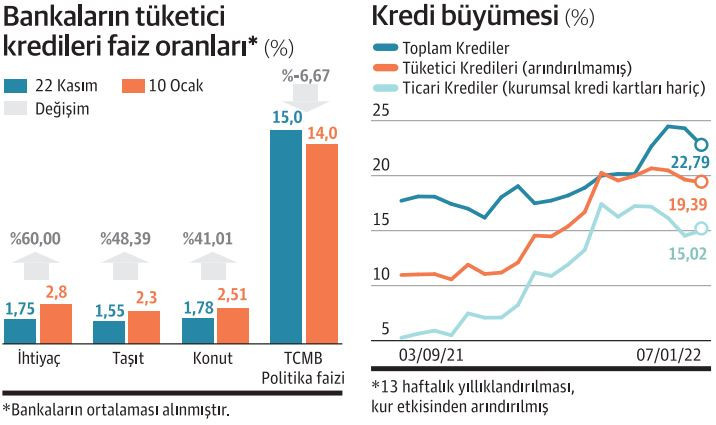

Merkez Bankası’nın eylül ayından beri politika faizinde yaptığı 500 baz puanlık indirim piyasa faizlerine etki yapmadı. Ticari kredi faizlerinde rotatif kredilerde bankalar yüzde 46’ya kadar faiz uygularken tüketici kredi faizleri de hızla yükseliyor. Bankaların yayımladıkları kredi faiz oranlarına göre ihtiyaç kredisi faizleri yıllık yüzde 39’a kadar varırken konutta en düşük aylık faiz yüzde 1,2’de kaldı. Taşıt kredisi faizleri de yükselişte. Aylık yüzde 2,55’e varan taşıt kredisi faizi oranlarıyla yıllık faiz yüzde 30’u aşmış durumda.

Dünya Gazetesinden Şebnem Turhan’ın haberine göre; Bankaların ihtiyaç kredisi için uyguladıkları aylık faiz oranı yüzde 1,55 ile yüzde 3,25 arasında değişiyor. Bankaların ihtiyaç kredisi için müşterilerine verdiği en düşük faizle yıllık faiz yüzde 18,6’yı en yüksek ise yüzde 39’u buluyor. Bu Merkez Bankası’nın yüzde 14 politika faizinin çok çok üstünde seviyelere işaret ediyor. Merkez Bankası’nın politika faizini yüzde 15’e düşürdüğü Kasım 2021’de ise ihtiyaç kredi faizleri çok daha düşük seviyelerdeydi. Bankalardan edinilen bilgiye göre 22 Kasım 2021 itibariyle bankalar ihtiyaç kredisinde yüzde 1,75 seviyesinde bulunuyordu. Kasım sonunda ihtiyaç kredisi yıllık faiz oranı yüzde 21 seviyelerindeyken şu anda yüzde 60’ı aşan bir artışla karşı karşıya kalınmış durumda.

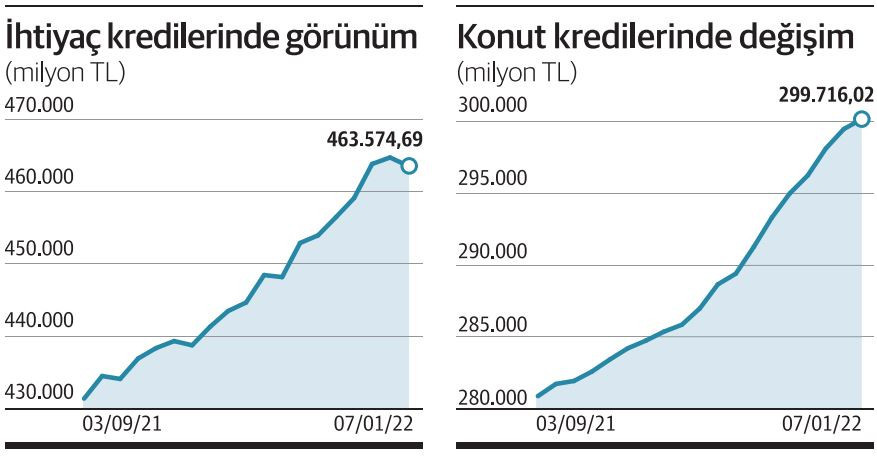

Bu yüksek faiz oranına rağmen yüksek enflasyon azalan alım gücü vatandaşların ihtiyaç kredisine olan talebinde çok büyük bir düşüş yaşanmasının önüne geçiyor. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) haftalık verilerine göre Merkez Bankası’nın politika faizinde indirim sinyallerinin başladığı Eylül 2021 başına göre yüzde 7,5’e yakın yükseldi. Haftalık düşüş ise yüzde 0,25 seviyesinde. BDDK verilerine göre yılın ilk haftasında yani 7 Ocak ile biten haftada bankalardaki ihtiyaç kredisi büyüklüğü 463 milyar 574 milyon lira seviyesinde.

Konutta yıllık yüzde 33 faiz var

Konut kredisi faizi kamu bankalarının Merkez Bankası’nın her politika faizi indirimi sonrasında kampanya yaptıkları bir ürün olarak öne çıkıyor. Kamu bankalarında aylık yüzde 1,2-1,44 arasında değişen oranlarda konut kredisi kullandırımı yapılırken özel bankalarda yüzde 2,5-2,75 arasında kredi faizleri uygulanıyor. Kamu bankalarında en düşük yıllık faiz oranı yüzde 14,4 olurken özel bankalarda yüzde 33’e kadar çıkabiliyor konut kredisi faiz oranları. Yine 22 Kasım 2021 itibariyle konut kredisi faizleri özel bankalarda yüzde 1,75 seviyelerindeydi. 1 puanlık artış yaklaşık yüzde 40’ın üzerinde bir yükselişe işaret ediyor.

BDDK’nın haftalık verilerine göre 7 Ocak 2022 haftası itibariyle konut kredisi hacminde yine Eylül 2021 başına göre yüzde 6,8 seviyesinde bir artış gözlenirken haftalık büyüme yüzde 0,2 seviyesinde kalıyor. Konut fiyatlarındaki hızlı artışlar göz önüne alındığında konut kredisi talebinin oldukça gerilediği söylenebilir. BDDK verilerine göre konut kredisi hacmi 299 milyar 716 milyon lira düzeyinde bulunuyor.

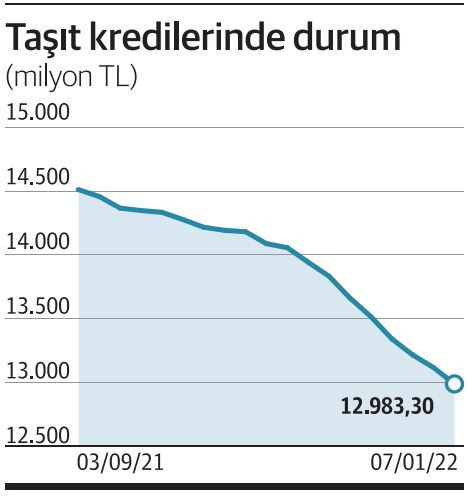

Otomobil fiyatlarındaki olağanüstü yükseliş 2020 ve geçen yıl yaşanan kredi talebinin de önünü kesmiş gibi görünüyor. Öyle ki zaten taşıt kredisi faizleri de yükseliş trendinde. Yine kamu bankalarında taşıt kredisi aylık faizleri yüzde 1,59-1,61 seviyesindeyken özel bankalarda yüzde 2,3 ile yüzde 2,80 arasında değişiyor. Taşıt kredisi faiz oranları yüzde 19 ile yüzde 34 arasında değişim gösteriyor.

BDDK haftalık verileri de taşıt kredisi büyüklüğü yine Merkez Bankası’nın faiz indirim sinyalini ilk verdiği Eylül 2021 başından bu yana yüzde 10 azalmış durumda. Haftalık değişimde de yüzde 1 düşüş yaşandı. Taşıt kredisi hacmi ise 12 milyar 983 milyon lira seviyesine geldi.

Ticaride talep azaldı tüketicide arttı

Merkez Bankası sıkı para politikasının ticari kredi talebinde olumsuz etkisini azaltmak için politika faizi indirimlerinin uygulandığı iletişimini son aylarda sık sık yineliyor. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerinden yapılan 13 haftalık yıllıklandırılmış ve kur etkisinden arındırılmış verilere göre 7 Ocak itibariyle toplam kredi büyümesi yüzde 19,39 seviyesinde. Tüketici kredilerinde ise büyüme yüzde 22,79 olurken ticari kredilerde yüzde 15,02’de kaldı. Merkez Bankası’nın indirim sinyali verdiği eylül başında 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi yüzde 5,6 seviyesindeyken en fazla artışın gözlendiği hafta 26 Kasım 2021 haftasında yüzde 17,42 olmuştu. Ardından politika faizi indirimleri sürse de ticari kredi büyümesinde gerileme yaşanmaya başladı. Yine Merkez Bankası verilerinden yapılan 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış verilere göre kamu bankalarının kredi büyümesi yüzde 19,04 seviyesinde kalırken özel bankalarda bu oran yüzde 19,70 oldu. Hem özel hem kamuda kredi büyümesinde ivme kaybı yaşandı.

Uluslararası net rezervler 7.9 milyar dolara indi

Merkez Bankası net uluslararası rezervleri 7 Ocak 2022 itibarıyla, bir önceki haftaya göre 392 milyon dolar düşüş ile 7 milyar 947 milyon dolar oldu. Böylece TCMB’nin net uluslararası rezervleri Ağustos 2002’den bu yana yeni en düşük seviyelerdeki seyrini sürdürdü. Toplam rezervler ise 7 Ocak haftasında 1 milyar 607 milyon dolar azalarak 109 milyar 445 milyon dolara geriledi. 7 Ocak’ta Merkez Bankası brüt döviz rezervleri 1 milyar 575 milyon dolar azalışla 70 milyar 989 milyon dolara geriledi. Brüt döviz rezervleri, 31 Aralık’ta 72 milyar 564 milyon dolar seviyesindeydi. Söz konusu dönemde altın rezervleri, 33 milyon dolar gerileyerek 38 milyar 489 milyon dolardan 38 milyar 456 milyon dolara düştü. Böylece Merkez Bankası’nın toplam rezervleri, 7 Ocak haftasında bir önceki haftaya kıyasla 1 milyar 607 milyon dolar azalarak 111 milyar 52 milyon dolardan 109 milyar 445 milyon dolara geriledi.

Yabancı hem hissede hem DİBS’te satıcı

Merkez Bankası haftalık menkul kıymet istatistiklerine göre, yabancı yatırımcılar 7 Ocak 2022 haftasında net 142.9 milyon dolarlık hisse senedi ve 71.6 milyon dolarlık Devlet İç Borçlanma Senedi (DİBS) satarken, 1.9 milyon dolarlık Şirket Borçlanma Senetleri (ŞBS) aldı. Yurt dışında yerleşik kişilerin 31 Aralık 2021 itibarıyla 18 milyar 434,7 milyon dolar olan hisse senedi stoku, 7 Ocak 2022’de 18 milyar 868,5 milyon dolara çıktı. Aynı dönemde yurt dışında yerleşik kişilerin DİBS stoku 3 milyar 482,6 milyon dolardan 3 milyar 297,5 milyon dolara, ŞBS stokları da 149 milyon dolara geriledi.

Bireylerin döviz mevduatı 1 milyar dolar azaldı

Kur korumalı TL mevduatı ürününün üçüncü haftasında gerçek kişilerin döviz mevduatında gerileme hissedilmeye başlandı. Merkez Bankası haftalık para ve banka istatistiklerine göre gerçek kişilerin döviz mevduatı 7 Ocak haftasında parite etkisinden arındırılmış verilere göre 1 milyar 70 milyon dolar azaldı. Tüzel kişilerin döviz mevduatında ise düşüş 1 milyar 130 milyon dolar oldu. 21 Aralık’ta devreye giren kur korumalı TL mevduatı ile 24 Aralık haftasında gerçek kişilerin döviz mevduatlarında parite etkisinden arındırılmış olarak 136 milyon dolarlık azalma yaşanmışken 31 Aralık haftasında 351 milyon dolarlık artış gerçekleşmişti. 7 Ocak haftasında toplam döviz mevduatında ise parite etkisinden arındırılmış olarak 2 milyar 200 milyon dolar geriledi.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

Papara’dan açıklama: Özür diledi

- Akaryakıtta indirim bekleniyor 25/06/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 24 Haziran 2025 Salı akşamı Süper Loto bilet sonucu sorgulama ekranı! 24/06/2025

- Kentsel Dönüşüm Başkanlığı'ndan yatırımcıya fırsat 24/06/2025

- Trump'ın hedefi olmuştu! Fed Başkanı Powell'dan "faiz kararı" açıklaması 24/06/2025

- Maliye’den kripto varlıklara yakın takip 24/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- Ekonomi ve siyaset gündemi - 25 Haziran 2025 25/06/2025

- Cumhurbaşkanı Erdoğan ve Trump bir araya geldi 24/06/2025

- Resmi Gazete'de bugün (25.06.2025) 24/06/2025

- Kontrolmatik'ten bedelli sermaye artırım kararı 24/06/2025

- Işıkhan'dan ikinci zam teklifi açıklaması 24/06/2025

- Almanya'da 2025 bütçe tasarısı onaylandı 24/06/2025

- Çin gerçek bir ateşkesi destekliyor 24/06/2025

{kind=link}

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı