BANKA HABERLERİ

Kredi Kartı Aidat Ücreti Nasıl Geri Alınır?

Günümüz ekonomik koşullarında neredeyse herkesin en az bir tane kullanmak zorunda kaldığı kredi kartları çoğu zaman işimizi kolaylaştırıyor ancak bazen üyelik ücreti ve aidat gibi isimler altında bankalar bizden fazladan para alıyor. Peki kredi kart aidat ücreti nasıl geri alınır? Gelin kredi kart aidat iadesi almak için uygulayabileceğiniz yöntemlere yakından bakalım

Kaç tane kredi kartınız var? Eğer bu soruya cevabınız bir ise şanslısınız ama eğer özellikle düşük gelirli biriyseniz maalesef bu cevap iki haneli sayılara ulaşabiliyor. Çünkü günümüz ekonomik koşullarında yalnızca hayatta kalmak için bile borçlanmak zorunda kalabiliyoruz. Evet, kredi kartları çoğu zaman kullanıcılara pek çok avantaj sağlıyor ancak kredi kartı aidatı ya da yıllık üyelik ücreti gibi adlar altında bazen bize ek giderler de yaratabiliyorlar.

Kredi kartı aidatı yıllık olarak alınır ve çoğu zaman çok yüksek bir rakam değildir ancak bankaların en sevimli hallerini takındığı başvuru bölümünde bilgilendirilmediysek ek bir ücret ödemek epey can sıkıcı olabilir. Peki kredi kart aidat ücreti nasıl geri alınır? Merak etmeyin, bu konuda kanunlar tüketiciden yana. Gelin kredi kart aidat iadesi almak için uygulayabileceğiniz yöntemlere yakından bakalım.

Kredi kart aidat ücreti nasıl geri alınır? İşte uygulayabileceğiniz tüm yöntemler:

- Yöntem #1: Kredi kartını kullandığınız bankanın müşteri hizmetlerini arayın.

- Yöntem #2: Müşterisi olduğunuz banka şubesine dilekçe yazın.

- Yöntem #3: İlçenizdeki Tüketici Hakem Heyeti’ne başvurun.

- Yöntem #4: e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurun.

Yöntem #1: Kredi kartını kullandığınız bankanın müşteri hizmetlerini arayın:

Çok etkili olmasa bile yine de kredi kart aidat iadesi için uygulamanız gereken ilk yöntem kredi kartını kullanmakta olduğunuz bankanın müşteri hizmetleri ile iletişime geçmektir. Bankanın müşteri hizmetlerini arayıp durumu anlatarak kredi kartı aidat ücretinin iadesini talep ettiğiniz zaman bu işlemi gerçekleştirmeniz mümkün.

Bu noktada ufak bir parantez açalım. Müşteri hizmetlerini arayıp aidat ücreti iadesi talep etmeniz yasal bir taleptir ancak çoğu zaman görüştüğünüz temsilci bunun mümkün olmadığını söyleyecektir. Bu tür bir yanıt alıyorsanız diğer yöntemleri uygulayarak sonuca ulaşabilirsiniz.

Yöntem #2: Müşterisi olduğunuz banka şubesine dilekçe yazın:

Eğer bankanın müşteri hizmetlerini arayıp kredi kartı aidat iadesi talebinde bulunup da reddedildiyseniz uygulamanız gereken diğer bir yöntem bankanın müşterisi olduğunuz şubesine konu hakkında bir talep dilekçesi yazmaktır. Yazacağınız dilekçeyi şu örnek üzerinden oluşturabilirsiniz;

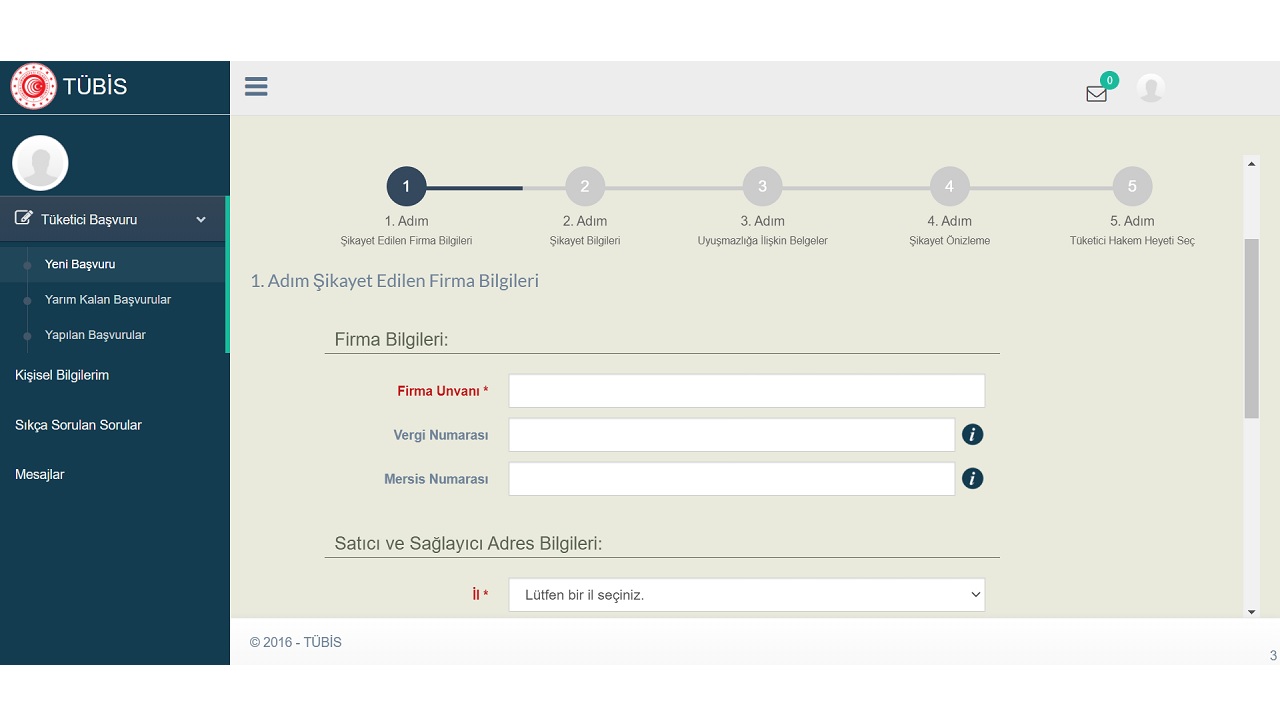

Yöntem #3: İlçenizdeki Tüketici Hakem Heyeti’ne başvurun:

Bankanın müşteri hizmetlerini aradım, yetmedi bir de dilekçe yazdım ama yine de kredi kartı aidat iadesi alamadım diyorsanız yetkili makamlara başvurma zamanı geldi demektir. Ülkemizin her şehrinde ticaret müdürlüklerine ve her ilçesinde kaymakamlıklara bağlı olarak görev yapan Tüketici Hakem Heyeti vardır.

Kısa bir Google araştırması ile ilçenizdeki Tüketici Hakem Heyeti’nin iletişim bilgilerine ulaşabilirsiniz. Tüketici Hakem Heyeti’ne gidip bir başvuru formu doldurmalısınız. Başvuru formunda konuyu açık bir şekilde dile getirmeli, istenilen ek belgeleri de yanınızda götürmelisiniz. Eğer Tüketici Hakem Heyeti’ne gitmek için vaktiniz yoksa bir sonraki yöntem ile online başvuru yapabilirsiniz.

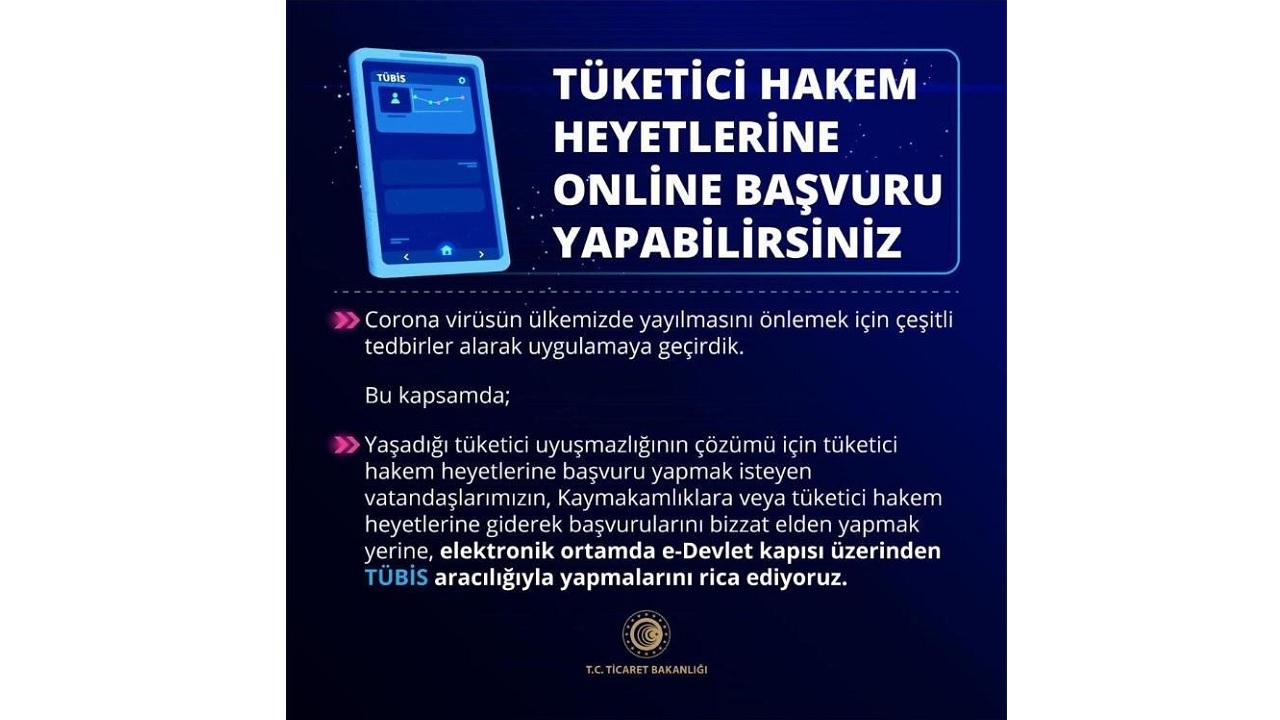

Yöntem #4: e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurun:

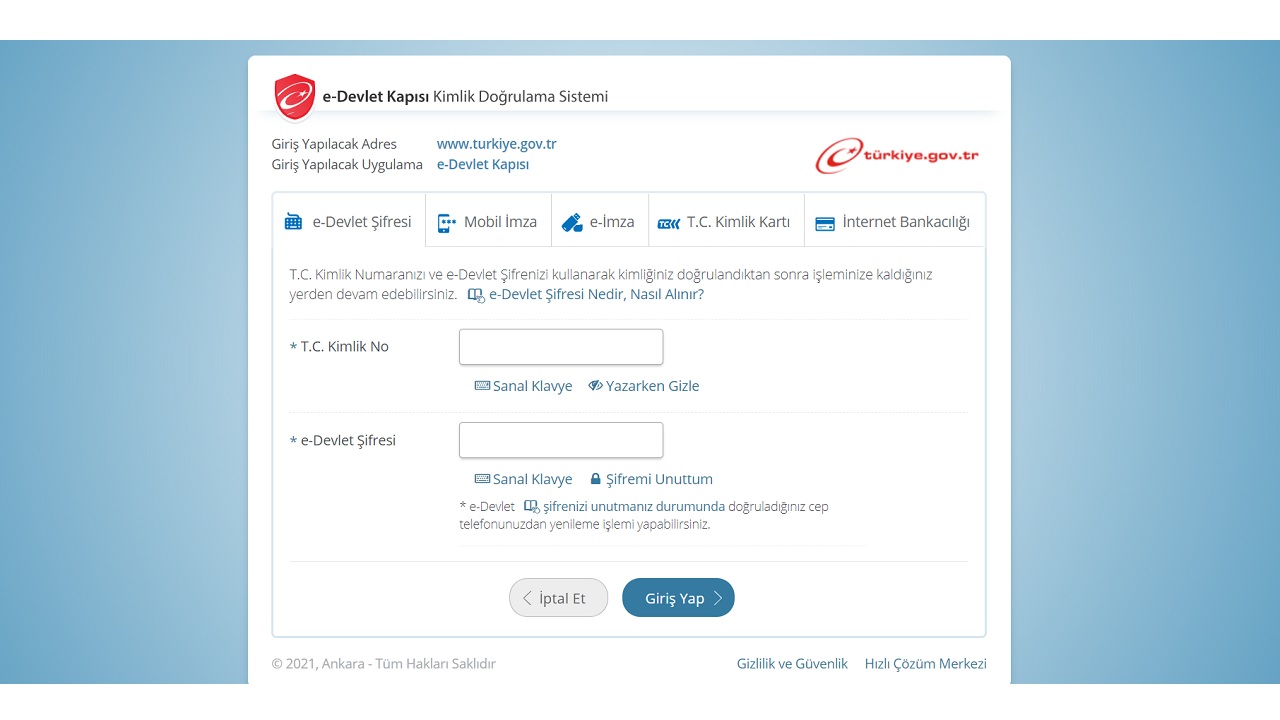

- Adım #1: Buradaki bağlantı üzerinden e-Devlet internet sitesini açın.

- Adım #2: e-Devlet hesap bilgilerinizle giriş yapın.

- Adım #3: e-Devlet arama çubuğuna tubis yazın ve aratın.

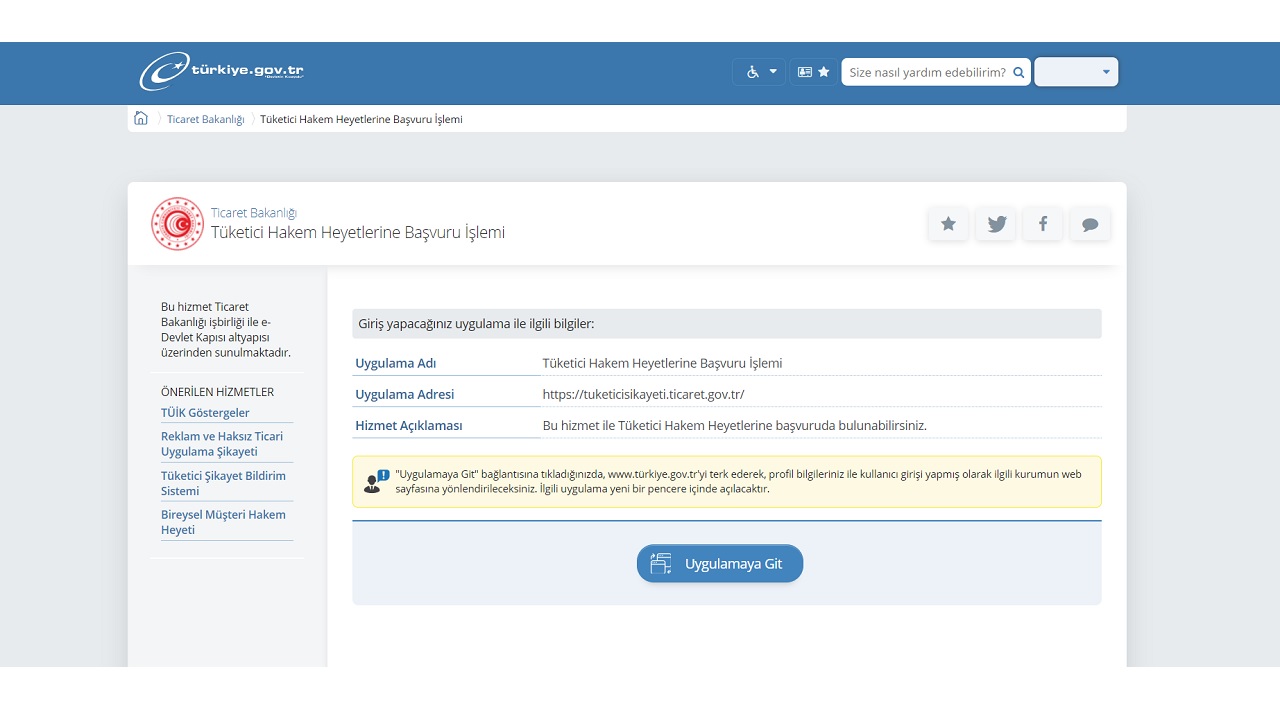

- Adım #4: Arama sonuçları üzerinden Tüketici Hakem Heyeti sayfasına ulaşın.

- Adım #5: Uygulamaya Git butonu ile Tüketici Hakem Heyeti internet sitesini açın.

- Adım #6: e-Devlet hesap bilgilerinizle giriş yapmış olacaksınız.

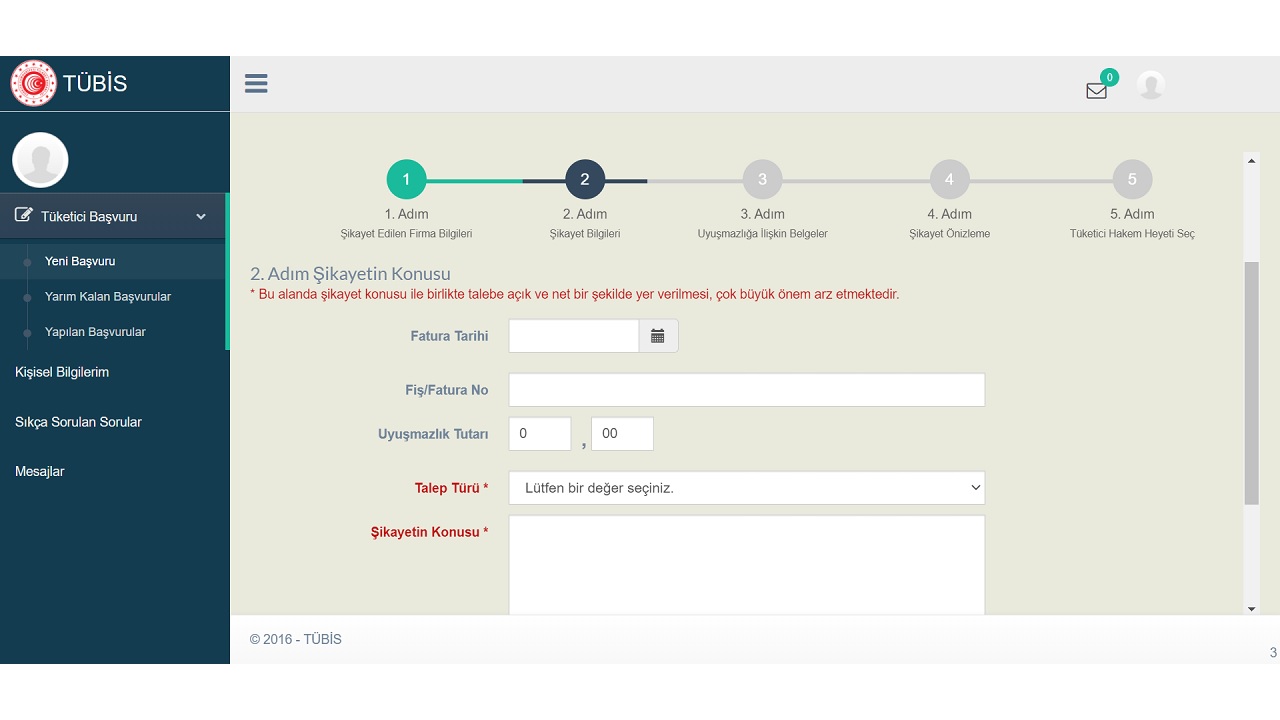

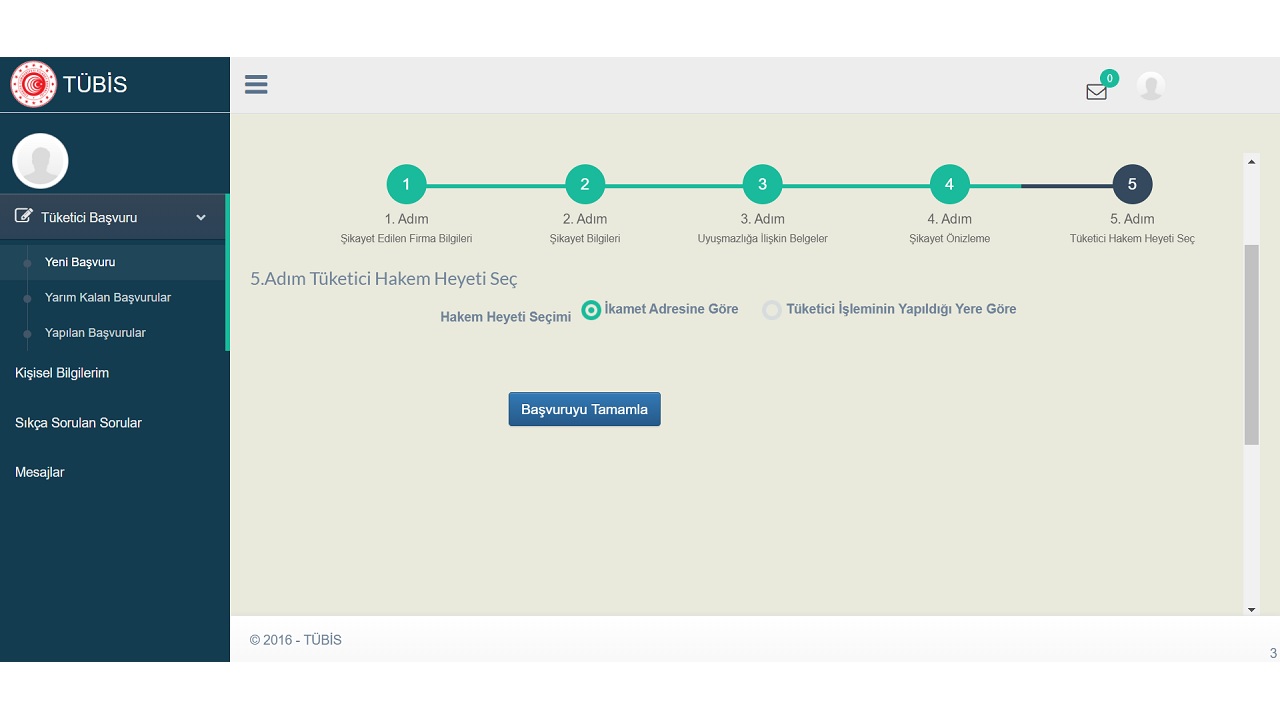

- Adım #7: Yeni başvuru oluşturun.

- Adım #8: Talebinizle ilgili tüm detayları en güncel şekilde girin.

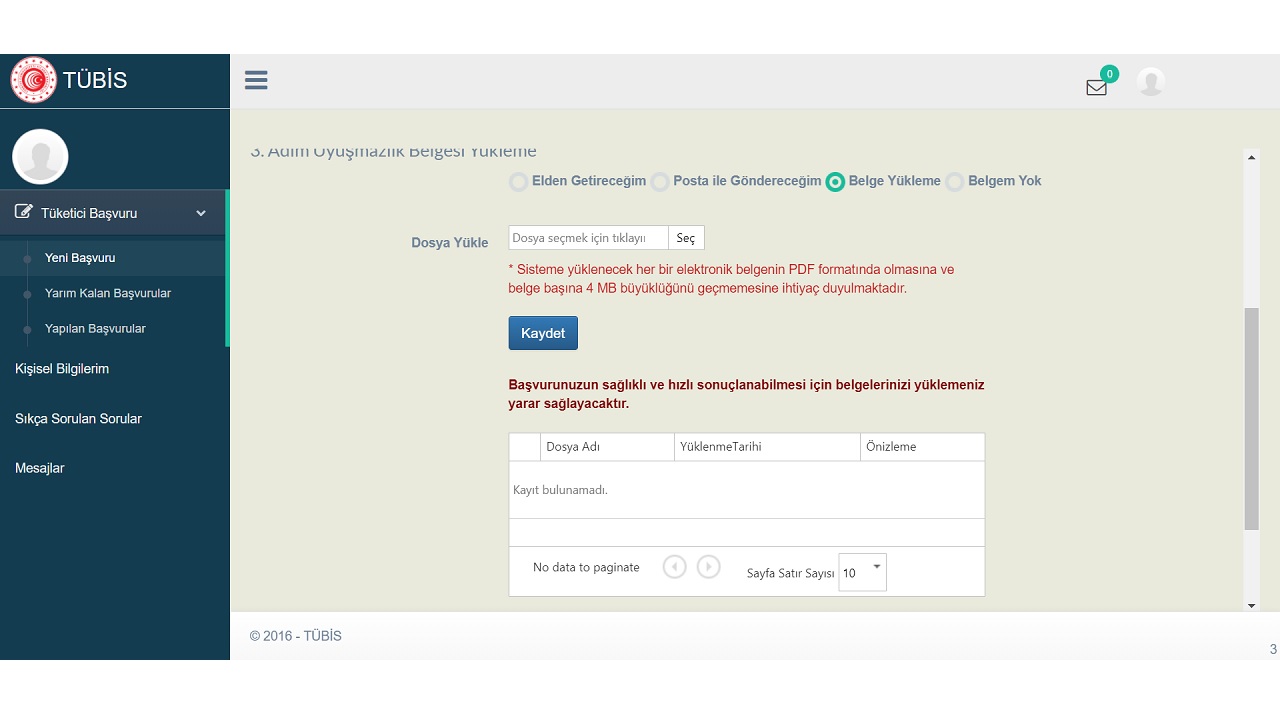

- Adım #9: Ödeme dekontunu ekleyin.

Kredi kartı aidat iadesi almak talebiyle e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurmak için yukarıdaki adımları izlemeniz yeterli. Bu noktada artık topu Tüketici Hakem Heyeti’ne attınız. Heyetin çalışma yoğunluğuna göre değişen bir süre içinde başvurunuz incelenecek ve büyük ihtimalle sizin lehinize karar verilecektir.

Kredi kartı aidatı yasal mı?

O kadar uğraşıyoruz ama kredi kartı aidatı yasal mı da banka benden böyle bir ücret alıyor diye merak edebilirsiniz; evet, kredi kartı aidatı yasaldır. Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usûl Ve Esaslar Hakkında Tebliğ’e göre bankalar müşteriden kredi kartı aidatı ya da yıllık üyelik ücreti adı altında ücret talep etme hakkında sahiptir.

Bankalar, talep ettikleri aidat ücretini kredi kartı sözleşmesinde açık bir şekilde belirtmeli ve müşteriden onay almalıdır. Yani sözleşmede açık bir şekilde müşteriden aidat alınacağı belirtilmişse kart aidatını ödemek zorundasınız çünkü bu ücret bankanın yasal olarak talep etme hakkı bulunan bir ücrettir.

Bankalar, aidat ödemelerine karşı müşterilerine bazı fırsatlar da sunabiliyor

Bazı bankalar, kart aidatı ödemek istemeyen müşterilerine kredi kartı puanı ya da aidat ücretinin 1 yıl ertelenmesi gibi farklı seçenekler de sunabiliyor. Ancak bu seçeneklerin bankadan bankaya değişiklik gösterebileceğini ya da sizin müşteri profilinize bağlı olarak değişebileceğini de hatırlatalım.

Ayrıca bankalar, müşterilere aidatsız kredi kartı da sunmak zorunda

6502 Sayılı Tüketicinin Korunması Hakkında Kanun’daki şu cümle bütün oyunu bozuyor; “Kart çıkaran kuruluşlar, tüketicilere yıllık üyelik aidatı ve benzeri isim altında ücret tahsil etmedikleri bir kredi kartı türü sunmak zorundadır.”

Yani diyelim bir hesabınızın bulunduğu ya da bulunmadığı X bankasının kredi kartını kullanmak ama kredi kartı aidat ücreti de ödemek istemiyorsunuz. X bankası size en az iki seçenek sunmalıdır; aidat ücreti ödenen kredi kartı ve aidat ücreti ödenmeyen kredi kartı. Siz aidat ücreti ödenmeyen seçeneği tercih etmenize rağmen ücret alındıysa yüzde yüz haklı olarak bu ücretin iadesini talep edebilirsiniz.

Bankaların yıllık olarak müşterilerinden talep ettiği kredi kartı aidat iadesi nasıl alınır sorusunu yanıtlayarak bu işlem için uygulamanız gereken yöntemlerden bahsettik. İleride bu tür işlemlerle uğraşmamak için kredi kartı sözleşmesini imzalamadan önce en ufak detayları bile okumanızda yarar var.

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı