BANKA HABERLERİ

KUR KORUMALI HESAPLAR 3 AYDA %27 KAZANDI!

Kur korumalı mevduatta gerçek kişiler için ilk 3 aylık vade bu hafta tamamlandı. 100 bin lirayla Dolar/TL 11,6 lira seviyelerindeyken KKM’ye geçen mevduat yatırımcısının parası, kurun 14,80’in üzerinde olduğu bugünlerde 127 bin liraya yükseldi

Dünya Gazetesi’nden Şebnem TURHAN haberine göre; Türkiye’de geçen yıl aralık ayında dolar/TL’deki kesintisiz yükselişin 18.4 lirayı aşmasıyla birlikte dövize olan talebi azaltmak için getirilen kur korumalı TL mevduat ürününde ilk üç aylık vade bu hafta doluyor. Cumhurbaşkanı Erdoğan’ın 20 Aralık’ta açıkladığı ve dolar/TL’nin 10 liraya kadar gerilediği dönemde 22 Aralık’ta ilk hesaplar açılmaya başladı. İlk günlerde Merkez Bankası günlük döviz kuru açıklarken henüz faizle üst limit de getirilmemişti. KKM’nin devreye girdiği ilk hafta 24 Aralık itibariyle 29 milyar liralık bir katılım sağlanmıştı. Düşük kurdan KKM’ye giren gerçek kişiler faizin üzerinde bir kur yükselişi sağlandığı için kur farkı alacak. KKM hesaplarındaki kazançlardan stopaj da alınmıyor. Normal TL mevduatta ise stopaj uygulanıyor.

100 bin TL KKM ile ne kadar getiri sağladı

100 bin TL mevduatını kur korumalı TL mevduat ürününe 23 Aralık günü yatıran mudi 3 ay vade sonunda yüzde 17 faizle ne kadar getiri sağlayacak? O günkü dolar kuru Merkez Bankası verisine göre 11.63 lira seviyesinde. Kuru dünkü Merkez Bankası verisi olan 14.84 lira olarak alırsak o gün 8.6 bin dolar bugün 127.5 bin liraya çıkıyor. Yani yüzde 27,5’lik yükseliş söz konusu. O nedenle mevduat sahibine ödenecek 27,5 bin liranın 4,5 bin lirasını mevduat faizi nedeniyle banka, 23 bin lirasını da Hazine karşılayacak.

Yine örneğin 23 Aralık günü Merkez Bankası’nın o gün açıkladığı dolar/TL kuru 11,63’ten yüzde 17 faizle 3 aylık vadeyle KKM’ye 300 bin lira yatırım yapan mevduat sahibinin kazancı ne olacak? Dolar/ TL dün Merkez Bankası tarafından 14,84 lira olarak açıklandı. Dolar kurundaki artış yüzde 27,6 seviyesinde. Bu yüzde 17 faizin üzerinde bir yükselişe işaret ediyor. O nedenle bu gerçek kişi kurdaki yükseliş faizin üzerinde gerçekleştiği için kur farkı alacak. Basit bir hesapla 23 Aralık günü 11,63 liralık dolar/TL kuruyla 300 bin lira ile 25,8 bin dolar alınabiliyordu. Bugün 25,8 bin doların karşılığı 382 bin TL’ye çıktı. Yani mevduat yatırımcısı 382 bin lira alacak. Bunun yüzde 17 faizden 15 binini banka ödeyecekken kalan 67 binini Hazine ödeyecek. Bu hesap KKM’ye ilk giren mevduat yatırımcıları için kazançlı bir duruma işaret ediyor. Aralık sonundan itibaren dolar/TL yeniden yükselmiş ve 13,50 lira seviyelerinde ise uzun bir süre seyretmişti. Dolar/TL kuru o seviyelerden girenler 3 ayın sonunda bankanın ödediği faizden daha düşük bir kur değişimi olduğu takdirde yatırımcılar sadece mevduat faizi kazancını alacak. Yani hem kur farkı hem de mevduat faizi ödenmesi gibi bir durum söz konusu değil.

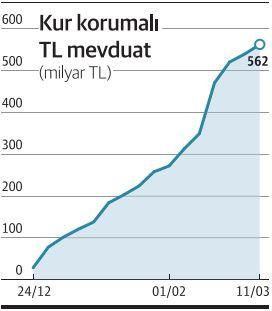

KKM’nin kamuya getireceği yük 40-70 milyar TL olabilir

KKM’nin Hazine ve Merkez Bankası’na getireceği yük konusunda ise farklı hesaplamalar yapılıyor. KKM’nin verilerini Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık olarak açıklamaya 14 Mart itibariyle başladı. Önce günlük olarak hem döviz hem TL dönüşümünü açıklayan BDDK artık sadece toplam mevduat büyüklüğünü yayımlıyor. Bunun yanı sıra hangi kurdan ne kadar mevduat bağlandığı da açıklanmıyor. Bu nedenle analistlerin KKM hesaplarının Hazine ve Merkez Bankası üzerinde oluşturacağı yüke ilişkin oldukça geniş bir aralıkta hesaplamaları bulunuyor. KKM, BDDK’nın 11 Mart itibariyle açıkladığı verilere göre 562 milyar lira seviyesine çıktı. Dolar/TL’nin ise 14,80 lira civarlarında olduğu düşünüldüğünde Hazine ve Merkez Bankası’na KKM faturasının 40-70 milyar lira arasında olması bekleniyor.

Peki bundan sonrası ne olacak? Dolar/ TL’nin geldiği seviye ve mevduat faizinde de gerilemenin olması, Rusya Ukrayna savaşı ve yüksek enflasyon bankacılara göre KKM ilgisini azaltabilir. Ve vatandaşlar yeniden yönünü döviz yönünde kullanabilir. Şirketler için her ne kadar vade 3 aya indirilmiş olsa da ilk getirildiğinde sağlanan vergi avantajı ortadan kalktığı için yine talebin düşük olması muhtemel. Bankacılık kaynakları politika faizinin 3 puanın üzerinde faiz üst sınırında bir değişiklik yapılıp yapılmayacağını ya da şirketler için yeni bir avantaj sağlanıp sağlanmayacağının izleneceğini dile getirdi.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı