EKONOMİ

Londra Köprüsü Yıkıldı!

- İngiltere’nin en uzun süre tahtta kalan hükümdarı ve yetmiş yıldır ülkenin simgesi olan Kraliçe Elizabeth, 96 yaşında İskoçya’daki evinde hayatını kaybetti. Aynı zamanda dünyanın en yaşlı ve en uzun süre görevde kalan devlet başkanı olan Kraliçe II. Elizabeth, babası Kral VI. George’un 6 Şubat 1952’de henüz 25 yaşındayken vefat etmesinin ardından tahta çıktı. Elizabeth’in en büyük oğlu 73 yaşındaki Charles, ‘nihayet’ Birleşik Krallık’ın ve diğer 14 diyarın kralı oldu. Bir diğer deyişle, 70 yılı aşkın bir bekleyiş de sona erdi – İngiliz tarihinde bir varis tarafından en uzun süre. Bilgi: Majestelerinin özel sekreteri, vefat haberini “Londra Köprüsü Yıkıldı – Operation London Bridge” şifresiyle başbakan Liz Truss iletti.

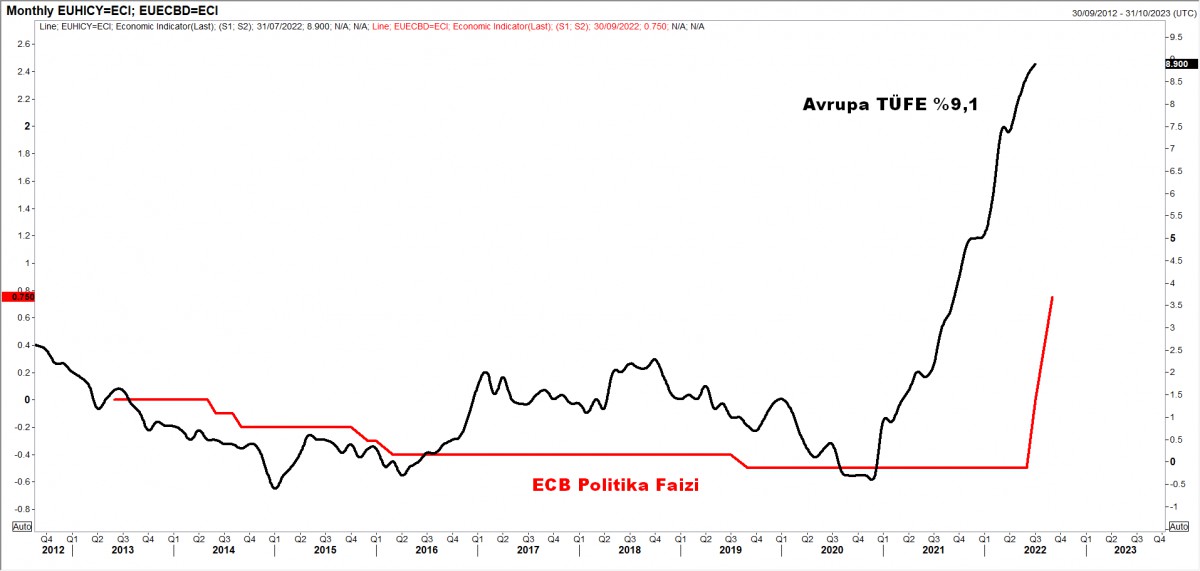

- Dün gözler günün ikinci yarısında Avrupa Merkez Bankası’nın (ECB) olağan ama önem arz eden para politikası toplantısında idi. ECB, politika faizini 75 baz puan yükselterek tarihindeki en büyük artışı gerçekleştirdi. Ama lütfen sıkı durun, ECB’nin politika faizi dünkü artışla %0,75 seviyesine yükseldi. Enflasyon mu kaç? Rekor seviyede: %9,1. Bu şekli ile bakıldığında, ECB’nin enflasyon eğrisinin oldukça gerisinde hatta ‘ışık yılı’ kadar uzakta olduğunu rahatlıkla söyleyebiliriz. Avrupa’nın yaşanan gaz krizi ile birlikte koşar adım durgunluğa gittiği bir dönemde enflasyonla mücadeleye öncelik vererek daha fazla artırım sözü de verdiğinin altını çizelim. ECB’nin de FED’in ayak izinden giderek enflasyonla mücadele dozunu arttırdığını görüyoruz.

- Enflasyonun %9,1 faizin ise yeni yeni %0,75 seviyesine gelmesine bu ne perhiz bu ne lahana turşusu diyebilirsiniz. Çok da haksız değilsiniz. Pandemi ardından 2021 yılını da para basarak geçiren önde gelen merkez bankalarının akılları daha yeni yeni başlarına gelmiş! Karar ardından EURUSD paritesinde tahminlerimize paralel saman alevi tarzında parlama olsa da, EUR’da riski hâlen daha aşağı yönlü görüyoruz.

- ECB ardından dün FED Başkanı Powell, Cato Enstitüsü’nde 40 dakikalık bir web yayını röportajında FED’in kararlı duruşunun altını tekrar çizince, piyasalar günün ikinci yarısında bir nebze de olsun yön bulmakta zorlandı. Powell, enflasyon beklentilerindeki bozulmaya da dikkat çekerek FED’in gereken adımları atmaktan imtina etmeyeceğini belirtirken, 21 Eylül tarihinde sonuçlanacak olağan FED FOMC toplantısına yönelik herhangi bir ipucu vermedi. Bank of America, Powell’ın konuşması ardından 2 hafta sonra düzenlenecek toplantıya yönelik faiz artırım beklentisini 75 baz puana revize etti.

- ECB’nin rekor faiz artışı ardından yön bulmakta zorlanan EURUSD paritesi, beraberinde Powell’ın da konuşmasından cımbızla çekecek bir şey bulamayınca, günü parite seviyesinin etrafında salınarak tamamladı. Doların piyasa kuru olan DXY, hafta ortası test ettiği 20 yılın taze zirvesi olan 110,8 ardından bu sabah YEN, EUR ve GBP’de tepki yükselişlerine paralel 109 seviyesinin diplerine gerilerken, doların piyasa faizi olan 10 yıllık tahvil faizleri %3,30 seviyesinde; faiz hadlerine ilişkin beklentiyi yansıtan 2 yıllık getiri ise %3,5 son 15 yılın zirve seviyelerinde salınmaya devam etti.

- Japonya’nın para birimindeki değer kaybının haziran ayında yapmış olduğumuz değerlendirme ile aynı paralelde ilerlediğini görüyoruz. Yen’in dolar karşısında düşüşü son günlerde ivme kazanınca, Japonya Merkez Bankası’nın yakında devreye girip (tahvil getirilerini sınırlama politikasından vazgeçmesi) serbest düşüşü durdurmak için adım atabileceğini düşünmeye başladık. Her ne kadar 22 Haziran tarihinde JPY dolar karşısında 130’lu seviyelerde işlem görürken 150 seviyesine varacak bir değer kaybını kaleme almış olsak da (bakınız grafik), hafta ortası test edilen 145 seviyesi ile hedefin büyük bir kısmını da gerçekleştidiğimizi düşünüyoruz. YEN’in çarşamba günü 24 yılın en düşük seviyesine gerilemesinin arkasında FED ile Japonya Merkez Bankası arasından faiz makasının daha da açılacağı beklentisi yatıyordu. Yen yılbaşından bu yana yaklaşık %30 değer kaybetti.

- İngiltere’nin yeni lideri Liz Truss, Avrupa ve Rusya’nın derinleşen bir ekonomik savaşta karşı karşıya geldiği enerji kriziyle mücadele etmek adına, İngiltere’nin tüketici enerji faturalarını iki yıl boyunca sınırlandıracağını ve elektrik şirketlerini desteklemek için hükümet borçlanmasıyla finanse edilen paketin İngiltere’ye yaklaşık 150 milyar sterline mal olabileceğini söyledi. Sterlin hafta ortası 1985 yılından bu yana en düşük seviye ile olan 1,14 test etmesi ardından gelen tepki alımları ile bir miktar da olsa soluklanmaya çalışsa da, risk aşağı yönlü görünmeye devam ediyor.

- Bugün Rusya gazına tavan fiyat uygulanması hakkında bir araya gelecek olan AB enerji bakanlarının herhangi bir politikayı onaylaması beklenmezken, hangi seçeneklerin en güçlü desteğe sahip olduğunu netleştirmesi bekleniyor. 1 yılın önde 33 Eur/MWs seviyesinde olan Avrupa gösterge gaz fiyatları dün 220 Eur/MWs, Almanya’da ise 1 yıl sonra enerji fiyatları 520 Eur/MWs seviyesinde yatay bir seyir izledi.

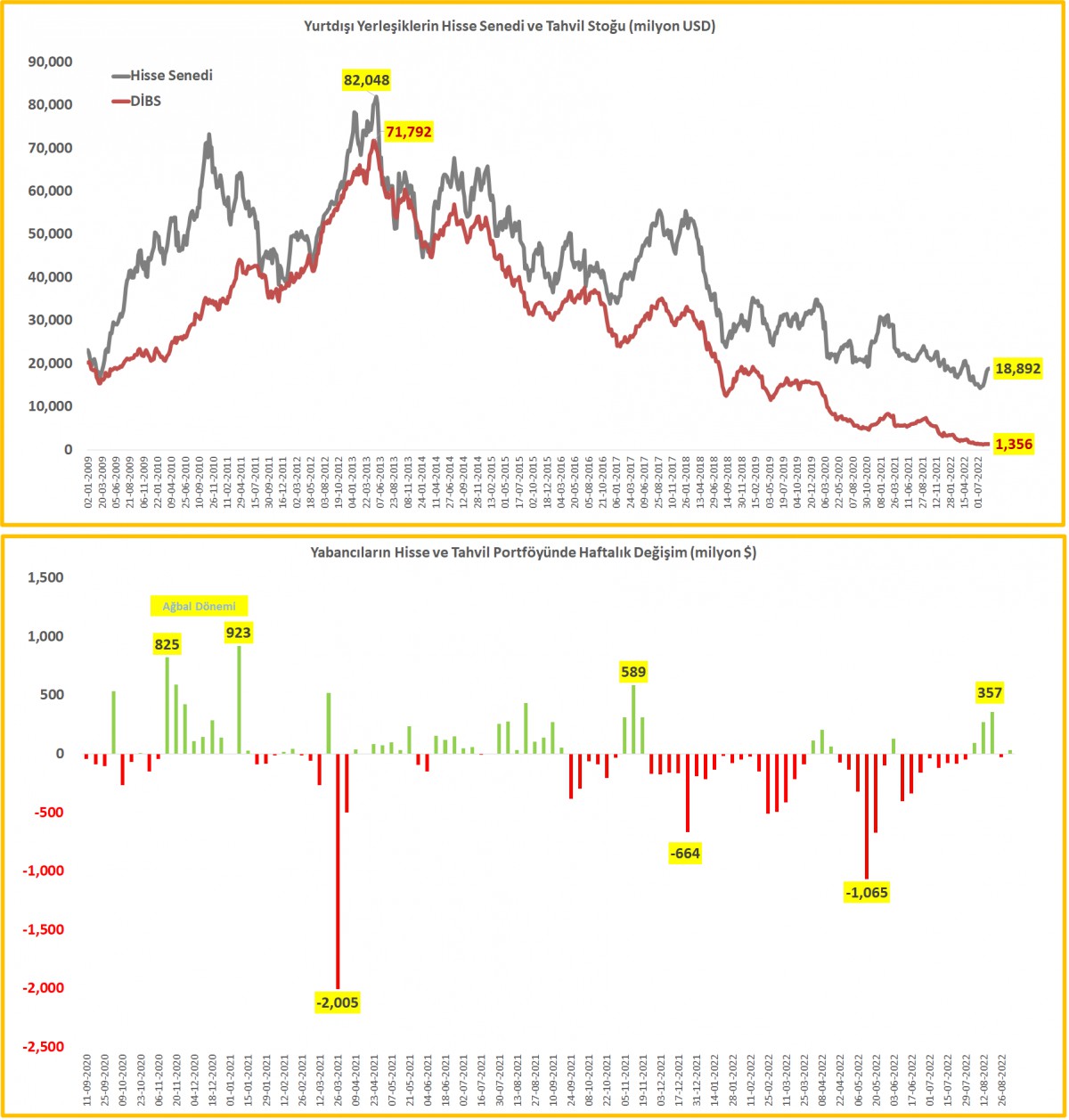

- Küresel arenada yukarıdaki satırların tonundan da anlaşılacağı üzere ‘rahatsızlık’ devam ederken, Türkiye cephesinde ise bayram havası korunmaya devam ediyor. USDTRY kuru kamunun desteği ile 18,22 seviyelerinde yatay bir seyir izlerken, tahvil faizleri ekonomik olarak anlatmakta zorluk çekeceğimiz seviyelerde işlem görüyor. Borsa İstanbul Bankacılık Endeksi, bir günlük kâr satışlarının ardından dün günü %3,4 artışla tamamladı. Momentum yukarı yönlü korunmaya devam etse de, dün açıklanan TCMB olağan para ve banka istatistikleri ardından geriye bir miktar da olsun cevapsız sorular kaldı. Şöyle ki, menkul kıymet istatistiklerine göre, 2 Eylül ile biten haftada, yurtdışı yerleşikler 97,9 milyon dolar değerinde hisse senedi almış. Borsa İstanbul Bankacılık endeksinde son 2 haftada yaşanan yükseliş neredeyse %30 ama son 2 haftada yabancının alımı sadece 66 milyon dolar. Hadi bir adım daha geriye çekilerek son 5 haftaya baksak da (790 milyon dolar giriş) yine de yaşanan bayram havasını bu rakamlarla açıklamakta zorluk çekiyoruz!

- ABD borsaları dün geceyi kapanışa doğru gelen alımlarla %0,6 civarında yükselişle tamamladı. Yeni gün başlangıcında, Asya piyasalarında da hava ılımlı görünüyor. ECB’nin rekor faiz artırımı ardından piyasaların bir nebze de olsun sakinleşmesi, doların ise benzer bir şekilde bir nebze de olsun yumuşaması ile Asya genelinde hâkim renk yeşil.

- Brent cinsi ham petrolün varil fiyatı, bu sabah 89 dolar seviyelerine toparlasa da, haftayı önemli teknik seviye olan 92 doların altında tamamlayacak gibi görünüyor. Riski aşağı yönlü gördüğümüzü not edelim (ufukta 78 dolar görünüyor). Altın 1,685 dolar seviyesinde bulunan önemli teknik bölgenin kıyısından gelen alımlarla bu sabah 1,720 dolar seviyesine yükselirken, gümüş de benzer bir şekilde ‘havlu atmayarak’ bu sabah 18,85 dolar seviyesine yükseldi. Mevcut pozisyonlarımızı büyük bir beklentimiz olmasa da korumaya devam ediyoruz.

- Mali piyasaların makroekonomik gündeminde bugün önemli bir veri görünmüyor. AB enerji bakanları toplantısı radar menzilinde olacak.

>Işık yılı kadar uzak

ECB, politika faizini 75 baz puan yükselterek tarihindeki en büyük artışı gerçekleştirdi. Ama lütfen sıkı durun: ECB’nin politika dünkü artışla %0,75 seviyesine geldi. Enflasyon mu kaç? Rekor seviyede: %9,1. Bu şekli ile bakıldığında, ECB’nin enflasyon eğrisinin oldukça gerisinde hatta ‘ışık yılı’ kadar uzakta olduğunu rahatlıkla söyleyebiliriz.

>JPY

ABD ile Japonya arasında faiz makasının daha da açılacağı beklentisi ile YEN hafta ortası 145 seviyesini test ederek 24 yılın en düşük seviyesine geriledi. Teknik mânâda haziran ayında işaret ettiğimiz 150 seviyesinin kıyısına kadar geldik. Japonya Merkez Bankası’nın yakında devreye girip (tahvil getirilerini sınırlama politikasından vazgeçmesi) serbest düşüşü durdurmak için adım atabileceğini düşünmeye başladık.

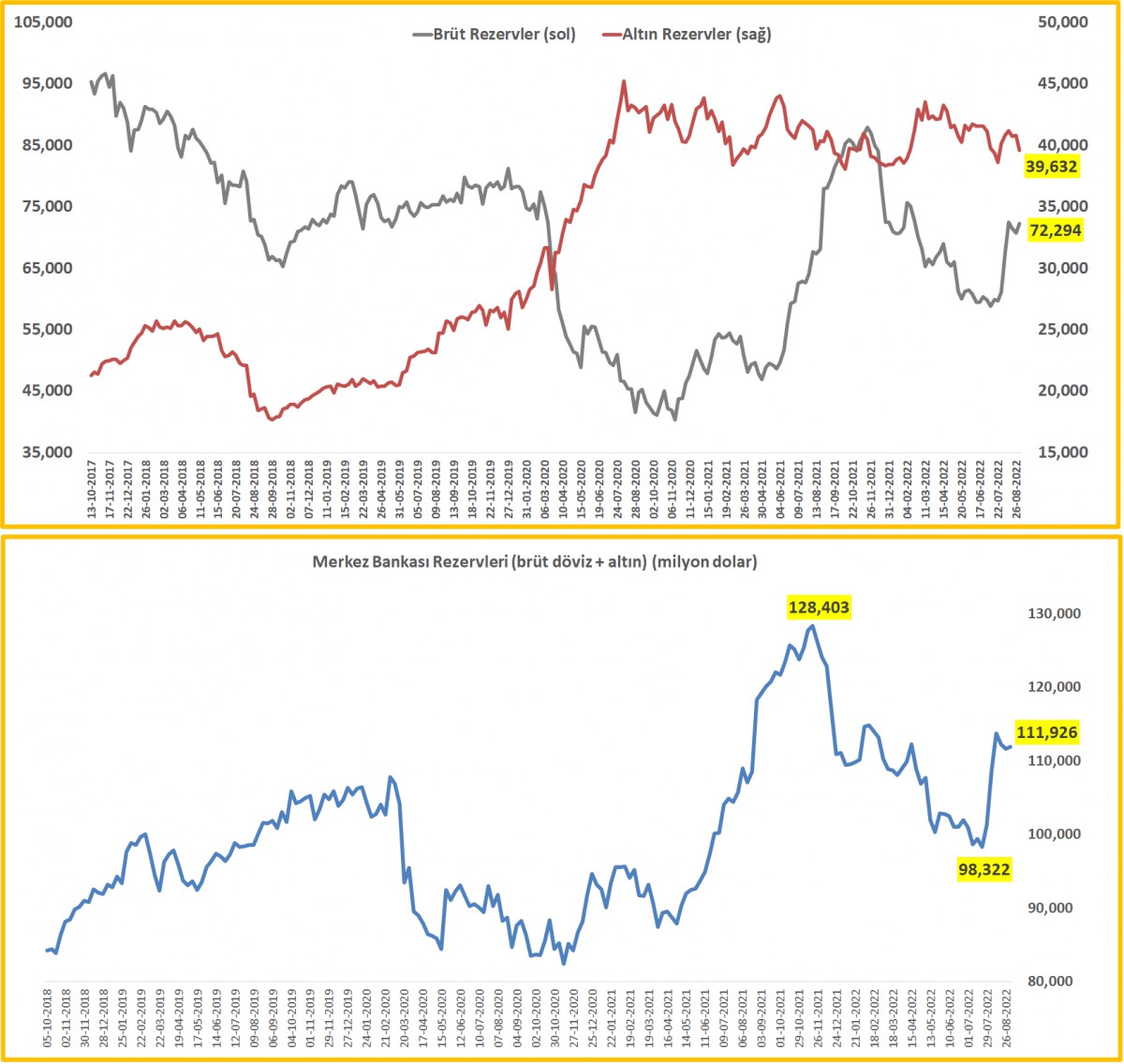

>TCMB Rezervleri

2 Eylül ile biten haftada, TCMB’nin brüt döviz rezervleri 1,47 milyar dolar artışla 72,3 milyar dolar; altın rezervlerinde ise fiyat hareketi kaynaklı olarak 1,19 milyar dolar azalışla 39,6 milyar seviyesine geriledi. Toplam brüt döviz ve altın rezervleri 111,9 milyar dolara yükseldi.

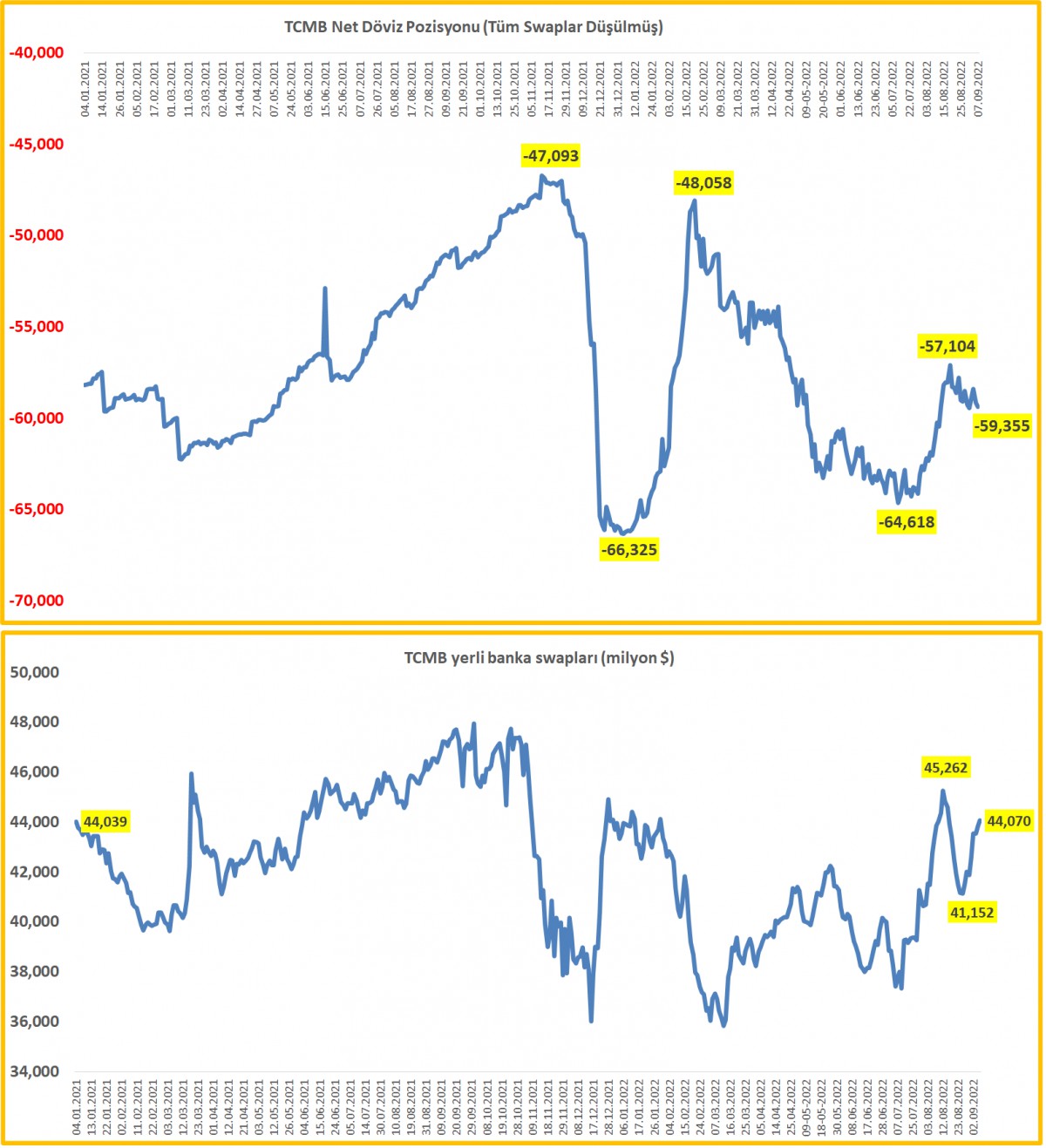

>TCMB Net Rezervleri

Emanet dövizler düşüldükten sonra (swap), TCMB’nin net rezervlerinin yaklaşık eksi 59,4 milyar dolar ile önemli bir değişim kaydetmedi.

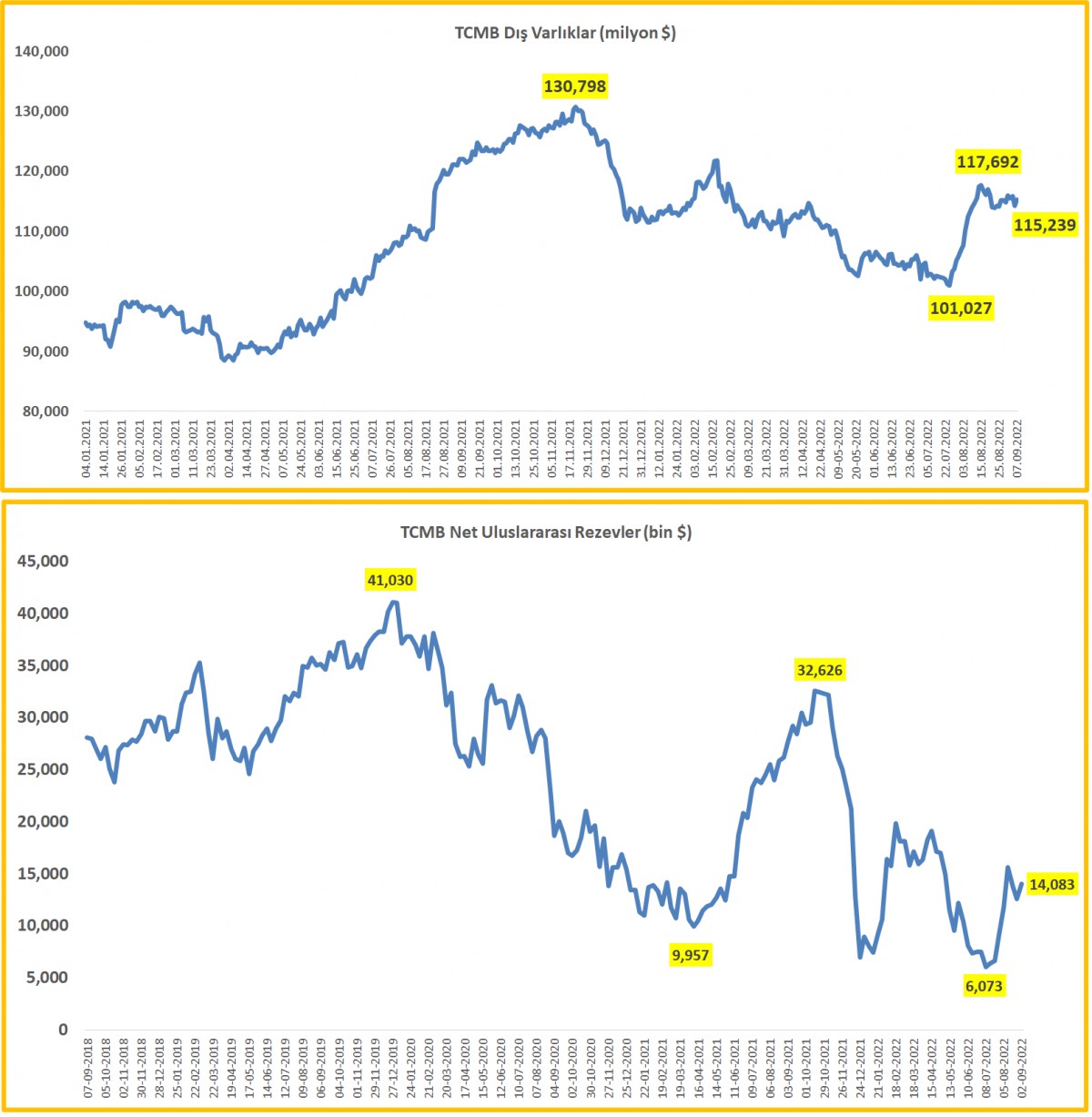

>TCMB Net Uluslararası Rezervler

Net uluslararası rezervlerde ise bir önceki haftaya göre yaklaşık 1,5 milyar dolar artış görülüyor.

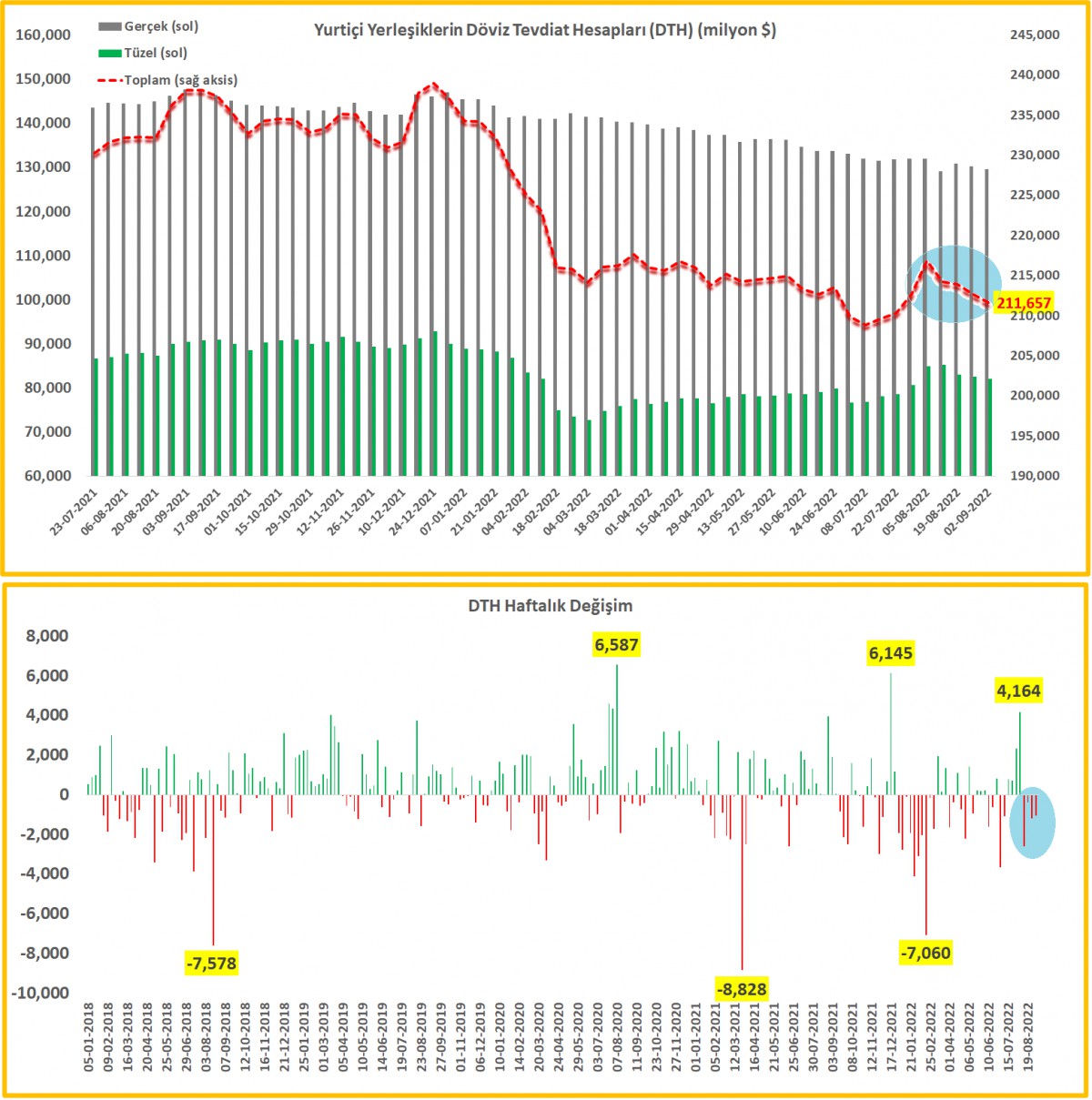

>DTH

2 Eylül ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) önceki haftaya göre değişmezken tüzel kişilerin ise 0,32 milyar dolar azaldı. Arındırılmamış verilere göre ise, gerçek kişilerin DTH 0,67 milyar dolar, tüzel kişilerin ise 0,35 milyar dolar azaldı. Toplam stok: 211,7 milyar dolar seviyesine geriledi.

>Menkul Kıymet İstatistikleri

2 Eylül ile biten haftada, yurtdışı yerleşikler 97,9 milyon dolar değerinde hisse senedi almış. Borsa İstanbul Bankacılık endeksinde son 2 haftada yaşanan yükseliş neredeyse %30 ama son 2 haftada yabancının alımı sadece 66 milyon dolar. Yaşanan bayram havasını ile bu rakamlar örtüşmüyor!

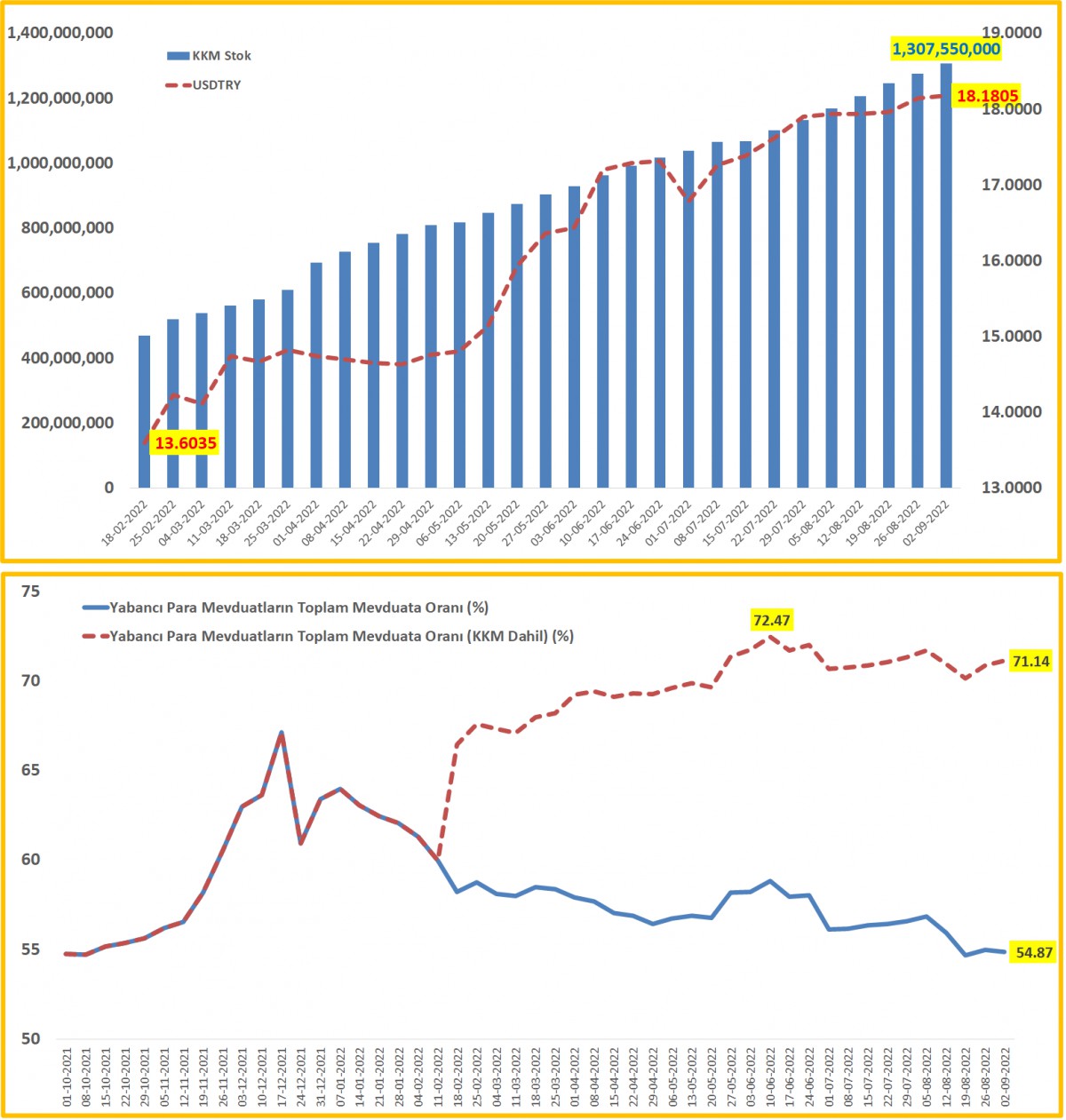

>Dolarizasyon

BDDK verisine göre KKM stoku 2 Eylül itibariyle 1,31 trilyon TL seviyesine ulaştı. Artış hızında ivme kaybı görülse de, artış devam ediyor. KKM’nin de bir nevi yabancı para enstrümanı olduğu düşünülürse, toplam yabancı para mevduatı toplam mevduat içindeki payı %71 ile rekor seviyelerde salınmaya devam ediyor.

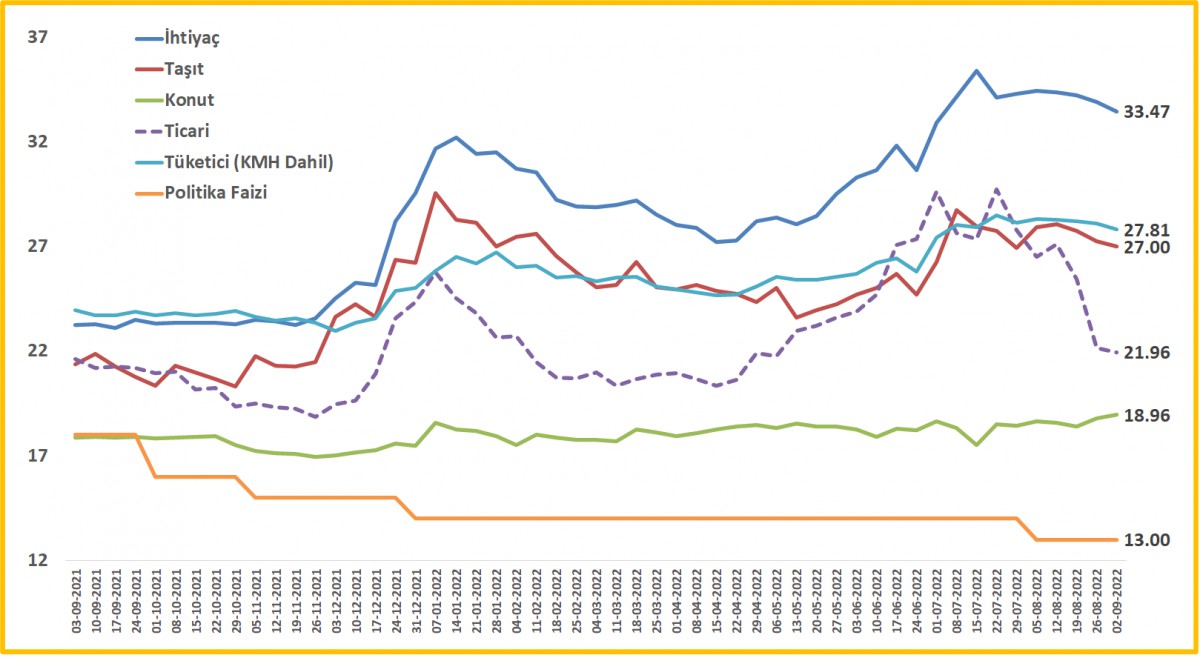

>Fiili faiz oranları

TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından ticari kredilerde (mavi kesik çizgi) sert düşüş devam ediyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu