EKONOMİ

Mahfi Eğilmez : Enflasyon Dosyası

Enflasyon Nedir, Nasıl Ölçülür, Kaynakları ve Çeşitleri Nelerdir?

Enflasyon; çeşitli mal ve hizmetlerin fiyatlarının, aile bütçelerinde yer alan kullanım ağırlıklarına göre dâhil edildiği bir sepetin aylar itibarıyla değerindeki değişimle ölçülür. Bu sepete endeks denir. Endeksin genel düzeyinin sürekli olarak artmasına enflasyon denir. Bir başka tanıma göre paranın satın alma gücünün belirli bir dönemde düşmesine enflasyon denir.

Enflasyonu ölçmekte kullanılan başlıca iki sepet (endeks) vardır: (1) Tüketici Fiyatları Endeksi (TÜFE) ve (2) Üretici Fiyatları Endeksi (ÜFE.)

Tüketici fiyatları endeksi (TÜFE); belirli bir dönemde (genellikle ay ve yıl) tüketicilerin satın aldığı mal ve hizmetlerin, aile bütçesindeki ağırlığına göre (anketlerle belirlenir) bir sepette toplanmasıyla oluşturuluyor. Her ay bu sepetteki mal ve hizmetlerin fiyatları derleniyor ve sepetteki ağırlıklarıyla çarpılıp toplanarak bir endeks sayısı elde ediliyor. Sonra bu sayıdan bir önceki ayın endeks sayısı çıkarılıp fark yine bir önceki ayın endeks sayısına bölünerek o aya ait enflasyon bulunuyor (Birinci ayın endeks sayısının 100, ikinci ayın endeks sayısının 103 olduğunu varsayarsak ikinci aya ait aylık enflasyonu yüzde 3 olarak hesaplarız. 12 ay sonra endeks sayısının 121 olduğunu varsayarsak 12 aylık enflasyonu da yüzde 21 olarak buluruz.)

Üretici fiyatları endeksi (ÜFE); belirli bir dönemde (genellikle ay ve yıl) ülkede üretilen ve satışa konu olan ürünlerin, üretici aşamasındaki fiyatlarını karşılaştırarak fiyat değişikliklerini ölçen fiyat endeksidir. ÜFE’nin TÜFE’den iki önemli farkı vardır: (1) TÜFE, fiyatların tüketiciye satış aşamasında derlenen, bir başka deyişle mal ve hizmetlerin nihai satış fiyatlarını temsil eden endekstir. Buna karşılık ÜFE, yalnızca malların üreticiden toptancıya ya da satıcıya devredildiği (satıldığı) aşamadaki fiyatları temsil eden endekstir. (2) TÜFE, her türlü vergiyi (KDV gibi) içerdiği halde ÜFE bu vergileri kapsamaz.

Enflasyonun üç kaynağı vardır: (1) Talep enflasyonu, (2) Arz enflasyonu (maliyet enflasyonu), (3) Yerleşik enflasyon (built in inflation).

Talep enflasyonu; bir ekonomide para arzındaki (belirli bir anda ekonomide mevcut para stokunun düzeyi) artış oranının ekonomik büyümeyi aşması halidir. Bu durumda, ekonomide üretilen ve ithal edilen mal ve hizmetlere yönelik talep, ekonominin üretim ve ithalat hacminden (arzdan) hızlı artar ve fiyatlar yükselir. Parasalcı (monetarist) iktisatçılar bu durumu genelleştirerek enflasyonun temel nedenini para arzındaki artışa bağlarlar. Milton Friedman, bu yaklaşımı şöyle formüle eder: ‘Enflasyon her zaman ve her yerde parasal bir olgudur.’

Talep enflasyonunun günümüzde rastlanan bir alt türü öne çekilmiş talebin yarattığı fiyat artışlarıdır. İnsanlar enflasyonun gelecekte daha da artacağını bekliyorlarsa ileride almayı düşündükleri malları bugünden alarak stoklamaya yönelirler. Bu eğilim mallara yönelik talebin normalden hızlı artmasına yol açar. Üretim (arz), talepteki bu hızlı artışa hemen ayak uyduramayacağı için de ister istemez fiyatlar artmaya başlar.

Maliyet enflasyonu ya da arz enflasyonu; üretim sürecinde kullanılan faktör ve girdilerin fiyatlarındaki artışlarla oluşan enflasyondur. Üretim sürecinde kullanılan girdiler ikiye ayrılır: (1) Üretim faktörleri; emek, sermaye, doğal kaynaklar ve girişimciliktir. Bunların üretim sürecine katılma karşılığındaki aldıkları paylar sırayla: Ücret, faiz, rant ve kârdır. Bunların bedellerinde ortaya çıkacak artışlar üretim maliyetlerini artırarak fiyatlara yansır ve enflasyona neden olur. (2) Üretim sürecinde kullanılan girdiler; doğal gaz, su gibi malın içeriğini oluşturan hammaddeler, un gibi nihai ürünün (ekmek) içinde kaybolan ara malları ve makine ve teçhizat (ekmek fırınının makineleri) gibi malı üretmekte kullanılan sermaye mallarıdır. Bu iki grupta ortaya çıkan fiyat artışları mal veya hizmetin üretim maliyetinin ve dolayısıyla da fiyatının artmasına yol açarak enflasyona neden olabilir.

Maliyet enflasyonunun önemli bir alt türü ithal edilmiş enflasyondur. İthal edilmiş enflasyon; üretim sürecinde önemli oranda ithal üretim faktörleri (özellikle dış borçlanma şeklinde sermaye) veya girdi (petrol, doğal gaz, makine vb.) kullanan ekonomilerde, ithal faktör ve girdi fiyatlarında ortaya çıkan artışların önce üretim maliyetlerini sonra da satış fiyatlarını etkilemesi sonucu ortaya çıkan enflasyon türüdür.

Dolarizasyon oranının (döviz mevduatı / toplam mevduat oranı) yüksek olduğu ekonomilerde maliyet enflasyonu, yerli paranın yabancı paralara karşı değer kaybetmesiyle de (kurun yükselmesi) ortaya çıkabilir. Ülkede yürütülen yanlış siyasal, sosyal ve ekonomik politikaların sonucu olarak ekonomideki risklerin artışı, insanların ve şirketlerin kendilerini korumak amacıyla dövize taleplerini artırmalarıyla kur yükselir, kur yükselişi ithal edilen üretim faktör ve girdilerinin fiyatını yükseltir ve bu da enflasyonu yukarıya iter.

Yerleşik enflasyon; insanların mevcut enflasyonun gelecekte de bu şekilde devam edeceğini beklemeleri ve mevcut durumlarını aynen sürdürebilmek için fiyatlarını, ücretlerini ya da sundukları mal veya hizmetten elde ettikleri bedelleri bekledikleri enflasyona göre arttırmaya yönelmeleriyle ortaya çıkar. Ekonomide beklentilerin önem kazandığı son elli yılda özellikle rasyonel bekleyişlerin öne çıkmasıyla gündeme gelmiş olan bir enflasyon türüdür. Enflasyonun yükseleceğine ilişkin olumsuz beklentilerin yol açacağı en bilinen durum ücret – fiyat sarmalı denilen olgudur. Mevcut durumunu gelecekte de korumak isteyen ücretli kesim, sendikaları aracılığıyla, gelecekte beklenen enflasyonun farkını şimdiden almaya yöneldiğinde bunu ödeyecek olan işveren bu farkı fiyatlara yansıtır ve bu da enflasyonu yükseltir.

Genel olarak üç çeşit enflasyondan söz edilir: (1) Ilımlı (sürünen) enflasyon, (2) Yüksek enflasyon, (4) Hiper enflasyon.

Ilımlı enflasyon; düşük oranlı enflasyona verilen addır. Gelişmiş ekonomiler için yıllık yüzde 1 – 3 arasındaki oran ılımlı enflasyon olarak kabul edilir. Gelişme yolundaki ekonomiler için bu oran yıllık yüzde 4 – 6 arası olarak kabul ediliyor. Bu oranların altındaki enflasyon oranları düşük oranlı enflasyon olarak adlandırılabilir.

Yüksek oranlı enflasyon; enflasyon oranının genellikle yıllık yüzde 6’nın üzerinde oluşması halini ifade eder.

Hiper enflasyon terimi; enflasyon oranının aylık olarak yüzde 50 ve üzeri olması halini anlatmak için kullanılır.

Yüksek enflasyonu belirten yıllık yüzde 6 ve üzeriyle hiper enflasyonu belirten yıllık yüzde 500 ve üzeri orandaki enflasyon arasındaki her orana yüksek enflasyon denmesi konuyu eksik bırakmak olabilir. O nedenle mesela yıllık yüzde 15 ve üzeri enflasyona çok yüksek oranlı enflasyon denilebilir.

Enflasyonla Nasıl Mücadele Edilir?

Enflasyonla mücadelede iki farklı politika kullanılır: (1) Maliye politikası, (2) Para politikası.

Maliye politikası; vergiler, kamu harcamaları ve kamu borçlanmalarından oluşan bir araçlar setine sahiptir. Enflasyonun yükselmeye yöneldiği dönemlerde vergiler artırılır, kamu harcamaları düşürülür ve kamu borçlanması artırılır. Böylece piyasadaki fazla likidite çekilerek talebin düşürülmesi ve bu yolla enflasyonun denetim altına alınması amaçlanır. Buna karşılık vergiler artırıldığında bu artışlar maliyet artışı olarak fiyatlara yansıyacağı için enflasyonu yukarı itebilir. O nedenle bu araçları kullanırken ekonomide yaşanan enflasyonun talep enflasyonu mu, maliyet enflasyonu mu yoksa yerleşik enflasyon mu olduğuna dikkat edilmelidir. Maliye politikası, Hazine ve Maliye Bakanlığı tarafından uygulamaya konulur ve yürütülür.

Para politikası; zorunlu karşılıklar, açık piyasa işlemleri ve faiz düzenlemelerinden oluşan bir araçlar setiyle yürütülür. Para politikasını yürütmekle görevli olan merkez bankası, bankaların açacakları kredilerin miktarını zorunlu karşılık oranlarını artırarak azaltabilir, açık piyasa işlemleri yoluyla piyasaya elindeki tahvil ve senetleri vererek fazla likiditeyi çekebilir ve politika faizini artırarak piyasada faizlerin artmasına yol açabilir. Bütün bu uygulamalar piyasadaki likiditeyi daraltarak talebin düşmesine dolayısıyla fiyat artışlarının yavaşlamasına neden olur. Para politikası araçları bir yandan talep enflasyonunu denetlemeye yönelirken bir yandan da dövize kayışı (dolarizasyonu) önlemeye hizmet ederek yerel paranın yabancı paralar karşısında daha fazla değer kaybetmesini ve maliyet enflasyonuna yol açmasını engellemeye yarar.

Para politikası eskiden daha çok para arzıyla reel büyüme arasında bir ilişki kurmaya ve para arzını ekonominin reel büyümesine endekslemeye yönelik olarak formüle edilirdi. Son zamanlarda merkez bankaları bu yaklaşımı terk ederek daha çok enflasyon hedeflemesi yaklaşımına yönelir oldular. Enflasyon hedeflemesi; belirli bir dönem sonu için uygun enflasyon oranının belirlenmesi ve o orana ulaşılabilmesi için para politikası araçlarının kullanılmasını kapsar. Enflasyon hedeflemesinin yürütülebilmesi için; bir sayısal oranın belirlenmesi ve merkez bankasına hedef olarak bu orana ulaşılması görevinin verilmesi gerekir. Söz konusu görevin yerine getirilebilmesi iki konuya bağlıdır: (1) Hedefin gerçekçi olarak belirlenmesi, (2) Merkez bankasının belirlenen bu hedefe ulaşmak için para politikası araçlarını siyasal otoriteden bağımsız olarak kullanabilmesi. Bir başka ifadeyle merkez bankasının özellikle faiz oranını hedefe ulaşacak biçimde serbestçe belirleyebilmesi gerekir.

Ekonomideki sorunların genellikle birkaçı bir arada ortaya çıkar. Örneğin enflasyonla birlikte düşük büyüme oranı, işsizlik vb. bir arada görülebilir. Bu durumda ekonomik büyümenin hızlandırılması, işsizliğin azaltılması ve enflasyonun düşürülmesi aynı anda arzu ediliyor olabilir. Ne var ki beklentilerin hızla olumlu hale getirilemediği bir ortamda bu üç hedefe aynı anda ulaşmak kolay değildir. Bu durumda ekonomi politikası içim karar alanların bir hedefi öne çıkarması gerekir. Eğer bu hedef enflasyonla mücadele hedefi değilse enflasyonun düşürülmesi mümkün olmaz. Hedef, enflasyonu düşürmek olarak belirlenmişse bir süre öteki hedeflerden fedakârlık edilmesi ve para ve maliye politikasının birlikte bu hedefi tutturmaya yönlendirilmesi gerekir. Vergi indirimleri yaparak ya da kamu harcamaları artırılarak gevşek bir maliye politikası izlenirken faizleri artırarak sıkı para politikası izlenmesi beklenen sonuçları vermeyebilir.

Türkiye’de Enflasyon ve Enflasyonla Mücadele

Türkiye, uzun yıllardır genel olarak yüksek enflasyonla yaşayan bir ekonomi durumundadır. Bazı dönemlerde kısa süreli olarak çok yüksek enflasyon aşamasına geçmiş olsa da hiper enflasyon yaşamamıştır.

Türkiye’nin yaşadığı enflasyon tipik bir maliyet enflasyonu – talep enflasyonu – yerleşik enflasyon karmasıdır. Risklerdeki aşırı yükseklik (CDS priminin 500 baz puan dolayında olması bunu gösteriyor) döviz girişini sıkıntıya sokmasının aynı sıra yurt içinde yerleşik kişilerin de dövize dönmesine yol açarak dolarizasyonu besliyor. Bu durum kurların yükselmesini, dolayısıyla ithal girdilerin ve bunları üretimde kullanan üreticilerin üretim maliyetlerinin artmasına yol açıyor. Maliyet artışları fiyatlara yansıdıkça da enflasyon yükseliyor. İnsanlar, kurların ve enflasyonun yükseldiğini görünce alacakları mal ve hizmetleri fazlasıyla alarak stoklamaya ve fiyat artışlarının etkisini azaltmaya çabalıyorlar. Böylece ortaya çıkan talep artışı fiyatların daha da yükselmesine neden oluyor. Bu gelişmelerin sonucu olarak enflasyonun ileride daha da artacağını düşünen insanlar, mevcut yaşantılarını sürdürebilmek için peşinen ücretlerini, fiyatlarını artırmaya yöneliyorlar ve enflasyonun daha da yükselmesine yol açıyorlar.

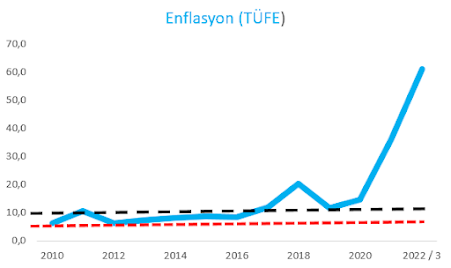

Türkiye’nin 2010 yılından Mart 2022’ye kadar yaşadığı enflasyon yıllar itibarıyla aşağıdaki grafikte gösterilmektedir:

Grafik, Türkiye’nin enflasyon oranının, 2018’deki sıçrama dışında 2021’e gelinceye kadar yüzde 10’lar dolayında yüksek enflasyon düzeyinde oluştuğunu (siyah kırıklı çizgi yüzde 10 düzeyini işaret ediyor), sonrasında denetimden çıkarak önce yüzde 30’lara sonra da yüzde 60’lara fırladığını ve çok yüksek enflasyon konumuna geçtiğini ortaya koyuyor. Bu gelişmenin iki nedeni vardır: (1) Maliye politikasının vergi indirimleri yapılması ve kamu harcamalarının artırılması gibi düzenlemelerle gevşek tutulması, (2) Enflasyon artış halindeyken para politikasının faiz indirimlerine giderek iyice gevşek bir uygulama sergilemesi. Bu iki uygulama, Türkiye’nin, hükümetçe iddia edilenin tam aksine ekonomik büyümeyi ve işsizliğin düşürülmesini hedef aldığını, enflasyonla mücadeleyi planlamadığını ortaya koyuyor.

Grafikteki kırmızı kırıklı çizgi Merkez Bankası’nın enflasyon hedeflemesi uygulaması için esas aldığı ve bu süre içinde hiç değiştirmediği yüzde 5 hedefini gösteriyor. Merkez Bankası’nın hedeften giderek uzaklaştığı, 2017’den sonra tamamen koptuğu açık biçimde görülebiliyor. Bu da bize para politikasının hedefle hiçbir ilgisinin olmadığını, daha doğrusu bir para politikasının olmadığını gösteriyor.

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

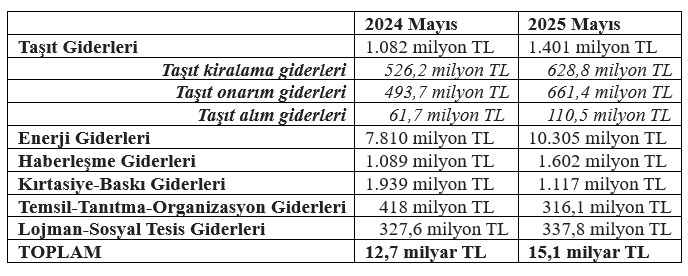

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

Kimliğe Tanımlı Ehliyet: Her Durumda Yeterli mi?

16 Milyar hesap bilgisi çalındı, şifreleri değiştirin

Trump iki hafta süre verdi: İran’a ani saldırı riski ‘şimdilik’ azaldı

Büyürken Batmak: Şirketlerin Sessiz Felaketi

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

- SON DAKİKA | Borsa günü yükselişle tamamladı 20/06/2025

- ON NUMARA SONUÇLARI 20 HAZİRAN 2025 | 5.071.346 TL büyük ikramiyeli On Numara sonuçları açıklandı mı, nasıl öğrenilir? Sonuç sorgulama ekranı! 20/06/2025

- Zırh delici "KARGU"dan yeni başarı 20/06/2025

- Altun Gıda, Karya Doğal Tarım Üretim ve Seracılık’ı satın aldı 20/06/2025

- AB’den kritik adım: Avrupa Yatırım Bankası’nın finansman tavanı 100 milyar euroya yükseldi 20/06/2025

- Bakan Bayraktar: Nükleer enerji, Türkiye’nin ekonomik geleceği için bir ihtiyaç 20/06/2025

- Hazine ve Maliye Bakanlığı ile İslam Kalkınma Bankası’ndan 740 milyon dolarlık anlaşma 20/06/2025

- Hazine alacakları Mayıs sonu itibarıyla 31,2 milyar lira oldu 20/06/2025

- "Nükleer enerji rüyanın ötesinde, ekonomik bir ihtiyaç" 20/06/2025

- Fed/Waller: Temmuz ayında faizi düşürebiliriz 20/06/2025

- İKB'den 740 milyon dolarlık finansman 20/06/2025

- UBS'in raporu: Dolar milyonerleri en çok artan ülke Türkiye 20/06/2025

- Tarihin en büyük veri hırsızlığı 20/06/2025

- AB'den Çin'e tıbbi cihaz kısıtlaması 20/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı