ALTIN - DÖVİZ - KRIPTO PARA

Mahfi Eğilmez : Faiz Niçin Artırıldı, Şimdi Ne Olacak?

Faiz Lobisi, Faiz Fobisi

Kurlar ve dolayısıyla enflasyon yükselirken faiz artırımını savunanlar faiz lobisi ilan edildi. Bir süre sonra başta siyasetçiler olmak üzere pek çok kişi bu tanımlamayı benimsedi ve faizin artırılması gerektiğini söyleyenleri faiz lobisine hizmet etmekle suçladı. Oysa en başından beri söylediğimiz gibi faiz lobisi diye bir şey yoktur olsa olsa faiz fobisi vardır.

Son dönemde Merkez Bankası peş peşe beklenenin üzerinde faiz artışları yapınca işler karışmaya, faiz lobisi söylemleri kaybolmaya yüz tuttu.

Burada bir konuya açıklık getirelim: Faiz, aslında kuru denetlemek için kullanılmaz. Buna karşılık Türkiye gibi Doların son derecede etkili olduğu bir çeşit dual para sitemi içinde olan ülkelerde kur, enflasyon üzerinde en fazla etkili olan unsurdur. Bir başka ifadeyle Türkiye’deki enflasyon karma bir enflasyon (talep enflasyonu + maliyet enflasyonu) olmakla birlikte ağırlık kur baskısı nedeniyle maliyet enflasyonundadır. O nedenle kuru istikrar kavuşturmak aslında önemli ölçüde enflasyonu denetlemek anlamına gelir.

Merkez Bankasının Faiz Artırımı Doğru Bir Hamle mi?

Bu soruya yanıt vermeden önce dışarıda ve içeride ekonomiyi etkileyen sorunlara bir bakalım. Türkiye’yi etkileyen birtakım dış politika sorunları var: Komşularla sıkıntılı ilişkiler, Rusya ile limoni ilişkiler, AB ile bozulmuş ilişkiler, ABD ile S – 400’ler ve Halkbank davası gibi sorun yaratan ilişkiler. Bunların yanında ekonomimizi etkileyen bazı dış ekonomik gelişmeler var: ABD’de tahvil faizlerinin yükselmesi ve diğer faizlerin de yükseleceği beklentisinin oluşması bunların en belirgini. Bu gelişme, sıcak paranın çıkışına ve dolayısıyla kurların yükselmesine yol açıyor. Bu dış sorunlara ek olarak Türkiye’nin içeride, yabancı fonların kararlarını olumsuz etkileyen, birçok sosyal, siyasal ve ekonomik sorunu var: Yargı bağımsızlığı, demokrasinin güç yitirmesi, düşünce ve ifade özgürlüğünün giderek kısıtlanması, yüksek enflasyon, yüksek işsizlik, büyüyen cari açık ilk akla gelenler. Bunlara ek olarak yabancı fon yöneticilerinin dikkatle izlediği bazı ekonomik göstergelerde de sorunlar var: Örneğin dış borç / GSYH yani dış borç yükü GSYH’nin (kur nedeniyle) sürekli düşmesi sonucu artıyor. Sonra Merkez Bankası’nın swaplar hariç net rezervleri ciddi tutarda eksiye geçmiş bulunuyor. Kredi notu yatırım eşiğinin altında olan ve CDS primi tehlikeli düzeyde seyreden Türkiye için bunlar hep eksi notlar. Böyle bir ortamda faiz, geçici bir önlem olsa da önemli bir araç konumuna yükseliyor.

USD/TL kurunun hareketiyle Merkez Bankası politika faizinin hareketi arasındaki ilişki aşağıdaki grafikte görülüyor (kaynak: www.tcmb.gov.tr) Kırmızı USD/TL kurunu (sağ eksen), mavi de Merkez Bankası politika faizini gösteriyor (sol eksen.)

Grafiğe dikkat edilecek olursa Merkez Bankası’nın faizleri indirilmeye başlamasından bir süre sonra USD/TL kuru yükselişe geçmiş ve enflasyonu da yanına çekeceğinin sinyalini vermeye başlamış görünüyor. Buna karşın Merkez Bankası faiz indirmeye devam etmiş, USD/TL kuru da yükselişini sürdürmüş bulunuyor. Bu dönemde Merkez Bankası rezervlerini kullanarak piyasaya döviz satışı yoluyla kuru düşürmek gibi nafile bir çaba içine giriyor ve rezervlerin eksiye düşmesine yol açıyor.

Geçen hafta açıklanan Reform Paketi’nin piyasalar üzerinde bugünkü faiz artışına verilen tepki kadar olumlu bir etki yaratacağı umuluyordu. Bu beklentinin boşa çıkmış olduğu, kurda beklendiği gibi bir etki yaratmamış olmasından anlaşılabiliyor. Bütün bu değerlendirmeler sonucunda Merkez Bankası’nın yaptığı kaçınılmaz faiz artırımının doğru hamle olduğunu söylemek mümkün. Ne var ki bunun

Faiz Artışı Ekonominin Sorunlarını Çözer mi?

Bu soruya vereceğimiz yanıt bizi doğru adımlar atmaya veya yanlış uygulamalara devam etmeye götürecek kadar önemli. Risklerin düşürülemediği bir ortamda faiz artırımı (veya indirimi) hiçbir zaman kalıcı bir sonuç sağlamaz. Bir ekonomide ekonomik sorunların yanı sıra sosyal ve siyasal sorunlar da varsa o ekonomide riskler yüksek demektir. Faizi yükselterek sıcak para girişine kapıyı daha fazla açıp belirli bir rahatlama sağlanmış olabilir. Ama kalıcı çözüm hiç kuşkusuz riskleri düşürmekle sağlanacaktır. Riskler düşürülebilirse faizler de düşer. Faiz artırımının sağladığı geçici rahatlık dönemini iki şekilde değerlendirmek mümkün: (1) Sorunların çözüldüğünü düşünüp eski yaşama devam etmek. (2) Bu geçici zaman kazanımından hareketle önce riskleri düşürücü hamleler yapmak. Şimdiye kadarki seçimimiz ne yazık ki hep ilk tercihten yana oldu. O nedenle de dönüp dolaşıp yine faiz artırmak zorunda kaldık.

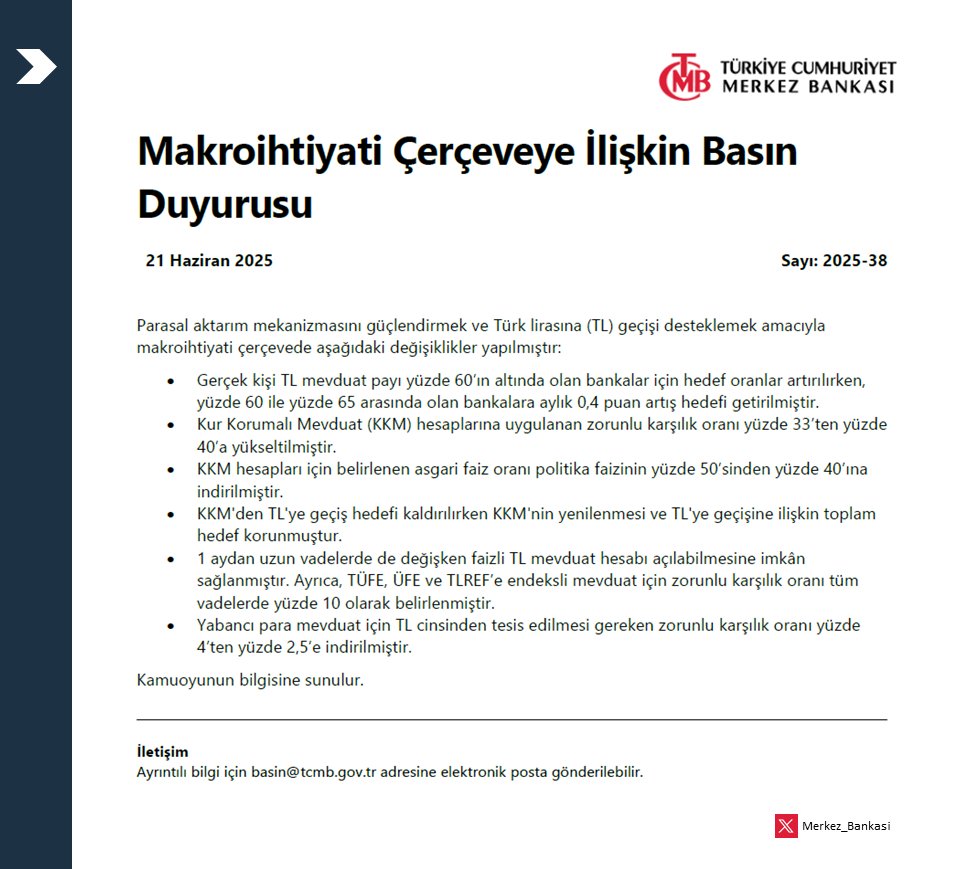

21 Haziran 2025 tarihli Türkiye Cumhuriyet Merkez Bankası (TCMB) basın duyurusu ile makroihtiyati çerçevede yapılan değişiklikleri ve bunların Türk lirasına geçişi destekleme amacı ile değişikliğe gitti:

Düzenlemelerin anlamını madde madde şöyle açıklayabiliriz:

1. TL Mevduat Payı Hedefleri

-

Gerçek kişi TL mevduat oranı %60’ın altında olan bankalar için hedef artırıldı.

-

%60-%65 arasında olan bankalara ise aylık %0,4 puan artış hedefi getirildi.

-

Bu düzenleme, bankaların TL mevduat toplamını artırmalarını teşvik ediyor. TL’ye geçiş hızlandırılmak isteniyor.

-

2. KKM Zorunlu Karşılık Oranı Arttırıldı

-

Kur Korumalı Mevduat (KKM) için zorunlu karşılık oranı %33’ten %40’a çıkarıldı.

-

Yani bankalar artık daha fazla karşılık ayırmak zorunda, bu da KKM’yi daha maliyetli hale getiriyor.

-

Dolayısıyla KKM’den çıkış teşvik ediliyor, TL vadeli mevduata geçiş isteniyor.

-

3. KKM Faiz Sınırlaması Gevşetildi

-

KKM hesaplarında uygulanabilecek asgari faiz oranı, politika faizinin %50’si yerine %40’ı olarak belirlendi.

-

Bankaların KKM’ye uygulayacağı faiz düşürülebilecek. Yine KKM’nin cazibesi azaltılıyor.

-

4. KKM’den TL’ye Geçiş

-

KKM’den TL mevduata geçişi teşvik için hedef korunurken, KKM’nin yenilenmesi sınırlandırılıyor.

-

Bu, KKM’den TL’ye dönüşü zorunlu ve sürekli hale getirmeye yönelik bir adım.

-

5. TL Mevduata Geçişi Kolaylaştırıcı Adım

-

1 aydan uzun vadeli ve değişken faizli TL mevduat açılmasına izin verildi.

-

Faiz endeksleri (TÜFE, ÜFE, TLREF vs.) ile bağlantılı değişken faizli mevduat açılabilecek.

-

Bu, yüksek enflasyon ortamında TL’ye ilgiyi artırmayı amaçlar.

-

6. Yabancı Para Mevduat Zorunlu Karşılık Oranı Düşürüldü

-

Yabancı para mevduatın TL karşılığı olarak tutulması gereken zorunlu karşılık oranı %4’ten %2,5’e düşürüldü.

-

Bu, bankaların döviz kaynağı üzerindeki yükü biraz azaltır. Ancak genel politika yine TL’ye geçişi desteklemeye yöneliktir.

-

GENEL DEĞERLENDİRME

Bu adımların genel amacı:

-

Kur Korumalı Mevduat’tan (KKM) çıkışı hızlandırmak,

-

TL vadeli mevduatın cazibesini artırmak,

-

Bankaları TL’yi teşvik etmeye zorlamak,

-

Para politikasının etkinliğini artırmak (yani faiz kararı ile tasarruf kararları arasındaki bağı güçlendirmek).

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- Ekonomi ve siyaset gündemi - 25 Haziran 2025 25/06/2025

- Cumhurbaşkanı Erdoğan ve Trump bir araya geldi 24/06/2025

- Resmi Gazete'de bugün (25.06.2025) 24/06/2025

- Kontrolmatik'ten bedelli sermaye artırım kararı 24/06/2025

- Işıkhan'dan ikinci zam teklifi açıklaması 24/06/2025

- Almanya'da 2025 bütçe tasarısı onaylandı 24/06/2025

- Çin gerçek bir ateşkesi destekliyor 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı