EKONOMİ

Mali Kuruluşlar 2019 yıl sonu verileri açıklandı

Mali aracı kuruluşlarda yıllık ortalama çalışan sayısı 311 bin 624 olarak gerçekleşti. Toplam istihdamın %72,0’sini finansal hizmet faaliyetlerinde, %6,5’ini sigorta, reasürans ve emeklilik fonlarında, %21,5’ini ise finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde çalışanlar oluşturdu.

Mali aracı kuruluşlar sektöründe 2019 yılında 18 132 girişim faaliyette bulundu

Finansal hizmet faaliyetlerinde 218 girişim, sigorta, reasürans ve emeklilik fonlarında 63 girişim, finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde ise 17 bin 851 girişim faaliyet gösterdi.

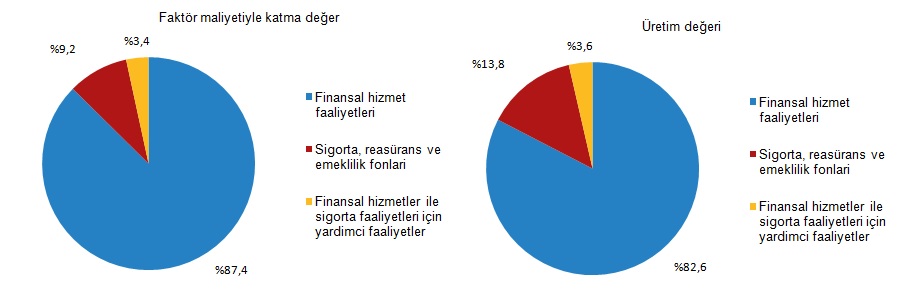

Faktör maliyetiyle katma değer 259 milyar TL, üretim değeri ise 377 milyar 527 milyon TL olarak gerçekleşti

Mali aracı kuruluşlarda toplam katma değerin %87,4’ü finansal hizmet faaliyetlerinde, %9,2’si sigorta, reasürans ve emeklilik fonları faaliyetlerinde, %3,4’ü ise finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde oluştu. Üretim değerinin ise %82,6’sı finansal hizmet faaliyetlerinde, %13,8’i sigorta, reasürans ve emeklilik fonları faaliyetlerinde, %3,6’sı ise finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde oluştu.

Mali aracı kuruluşlarda faktör maliyetiyle katma değer ve üretim değeri, 2019

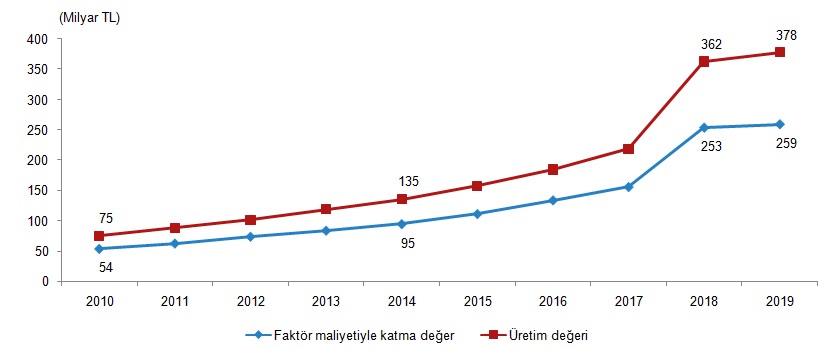

Bir önceki yıla göre faktör maliyetiyle katma değer %2,2 artarken, üretim değeri %4,3 arttı

Faktör maliyetiyle katma değer bir önceki yıla göre finansal hizmet faaliyetlerinde %0,7 azalırken, sigorta, reasürans ve emeklilik fonları faaliyetlerinde %27,6, finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde ise %27,8 arttı. Üretim değeri ise bir önceki yıla göre finansal hizmet faaliyetlerinde %3,7, sigorta, reasürans ve emeklilik fonları faaliyetlerinde %4,3, finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde ise %18,6 arttı.

Faktör maliyetiyle katma değer ve üretim değeri, 2010-2019

Mali aracı kuruluşlarda en yüksek istihdam finansal hizmet faaliyetlerinde gerçekleşti

Mali aracı kuruluşlarda yıllık ortalama çalışan sayısı 311 bin 624 olarak gerçekleşti. Toplam istihdamın %72,0’sini finansal hizmet faaliyetlerinde, %6,5’ini sigorta, reasürans ve emeklilik fonlarında, %21,5’ini ise finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde çalışanlar oluşturdu.

Mali aracı kuruluşlarda bölümlere göre istihdam, 2018-2019

Personel maliyeti 42 milyar 167 milyon TL olarak gerçekleşti

Mali aracı kuruluşların personel maliyetinin %82,2’ü finansal hizmet faaliyetlerinde, %8,0’i sigorta, reasürans ve emeklilik fonlarında, %9,8’i ise finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde gerçekleşti. Mali aracı kuruluşların personel maliyetinin %84,8’i maaş ve ücretlerden, %15,2’si ise sosyal güvenlik masraflarından oluştu.

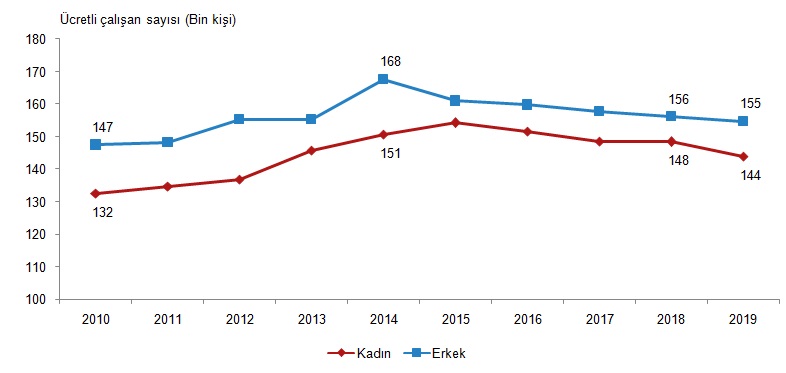

Mali aracı kuruluşlarda ücretli kadın çalışan oranı %48,2 oldu

Mali aracı kuruluşlarda 2019 yılında ücretli olarak istihdam edilen kadın personel sayısı 143 bin 856 iken erkek personel sayısı 154 bin 667 olarak gerçekleşti. Ücretli kadın çalışan oranı %48,2, ücretli erkek çalışan oranı ise %51,8 oldu.

Ücretli çalışan kadın-erkek sayıları, 2010-2019

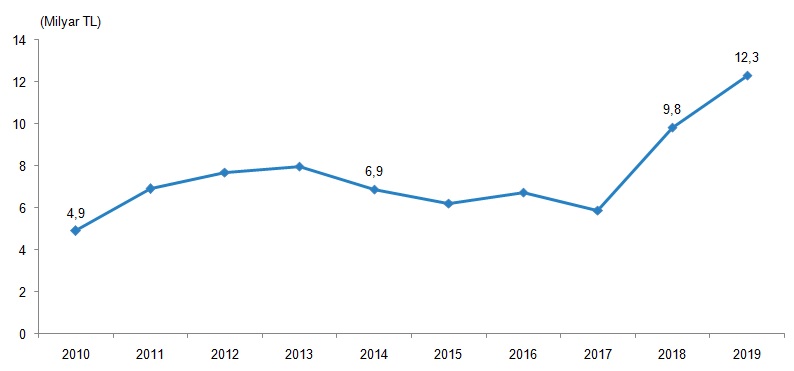

ali aracı kuruluşlarda sabit sermaye yatırımları toplam satın alış değeri 12 milyar 314 milyon TL oldu

Mali aracı kuruluşlarda 2019 yılında sabit sermaye yatırımları toplam satın alış değerinde en yüksek pay %81,6 ile finansal hizmet faaliyetlerinde gerçekleşti. Sigorta, reasürans ve emeklilik fonlarında bu pay %12,0 iken finansal hizmetler ile sigorta faaliyetleri için yardımcı faaliyetlerde %6,4 oldu.

Sabit sermaye yatırımları toplam satın alış değeri, 2010-2019

Kaynak : TÜİK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu