BANKA HABERLERİ

Net hata ve noksan rekor seviyede

Cari açık Temmuz’da 4 milyar dolar oldu. Yılın ilk 7 ayındaki açık 36,7 milyar dolara ulaştı. Bu geçen yıla göre yüzde 168 artış demek. Orta Vadeli Programda yıl geneli için 47,3 milyar dolarlık cari açık hedefi var. Şu anda açık 36,7 milyar dolarda ve yılın bitmesine beş ay daha var.

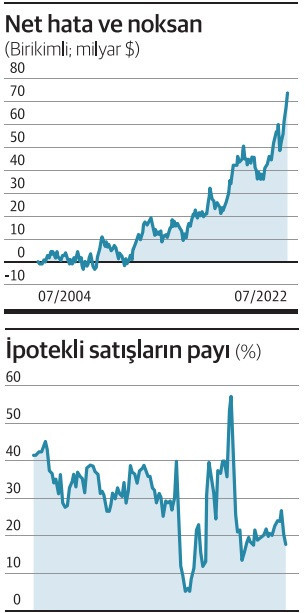

Son ödemeler dengesi verilerini ilginç kılan başka bir konu daha var. Net Hata ve Noksan kalemi 5,5 milyar dolara ulaşarak şimdiye kadarki en yüksek düzeyine çıktı. Normal şartlar altında bu kalemin 0’a yakın bir değer alması gerekir. Kalemin pozitif değer alması, ülkeye kaynağı belli olmayan ya da henüz belirlenememiş kaynak (döviz-altın) girişi, tersi ise kaynak çıkışı olduğunu gösterir.

Kimi durumlarda verinin açıklandığı ay tespit edilememiş kaynak girişi ya da çıkışı, sonraki aylarda belirlenir, ilgili kalemde değişiklik yapılır ve böylece net hata-noksan kalemi sıfıra yakınsar. Bu, sadece Türkiye’de değil, diğer ülkelerde de aynı şekilde uygulanır.

İlginç olan şu ki, son 10 yıldır Türkiye’de net hata ve noksan kalemi sıfırdan gidere uzaklaşıyor. 2004’ten bugüne dek veriler incelendiğinde, 2011’e kadar net hata ve noksanın birikimli değerinin, olması gerektiği gibi 0 civarına dalgalandığını ancak 2011’in sonlarından itibaren giderek yükseldiğini görüyoruz. 2004’ten bugüne kadar Türkiye’ye kaynağı tespit edilememiş 73 milyar dolara yakın para girişi var ve bunun çok büyük kısmı 2011’den sonra gerçekleşmiş.

Konut satışları geriliyor, fiyatlar artmaya devam ediyor

Türkiye genelinde konut satışları Ağustos ayında bir önceki yılın aynı ayına göre yüzde 12,7 azalarak 123 bin 491 oldu. Geçen yılın Ağustos ayında 141 bin 400 konut satılmıştı. Satışlar, Temmuz ayında bir yıl sonra ilk kez gerilemiş ve yıllık bazda yüzde 13 düşüş kaydetmişti. Böylece konut satışlarında yıllık bazda gerileme ikinci ayında da sürmüş oldu.

Satışlar hem ipotekli satışlarda, hem ilk el satışlarda hem de ikinci satışlarda düştü. İpotekli satışlardaki gerileme biraz daha sert ilerliyor ve bu da toplam konut satıları içinde ipotekli satışların payını aşağı çekiyor.

Normal bir konjonktürde, Türkiye’deki konut satışlarının üçte biri ipotekli olarak yapılırken, 2018’de yaşanan durgunlukta bu pay yüzde 5’e kadar gerilemiş, 2019’un ikinci yarısından itibaren kredi faizlerinin aşağı gelmesi ile hızla yükselişe geçmiş ve 2020 yazında yüzde 57 gibi astronomik bir düzeye çıkmıştı. Bu hafta açıklanan Ağustos verisinde ise oran yüzde 18 oldu.

Kredi kullanımının giderek zorlaştığı bu ortamda ipotekli satışlarda bir canlanma beklemek için henüz erken. Kaldı ki, insanların tasarruf edebilecekleri gelirleri giderek zayıflarken, konut fiyatları oldukça yüksek seviyede ve yükselişini sürdürüyor.

Geçen hafta açıklanan Temmuz verilerine göre konut fiyat endeksi Haziran’a göre yüzde 8, geçen yılın Temmuz ayına göre yüzde 173 arttı. Geçen hafta Sayın Cumhurbaşkanı tarafından 81 ilde 250 bin sosyal konut yapımına yönelik projenin detayları açıklandı. Başvurular 31 Ekim’e kadar devam edecek. Çevre ve Şehircilik Bakanı Murat Kurum, başvuruların ilk gününde toplam 507 bin 937 başvuru yapıldığını duyurdu. Konut kampanyasına katılmak için konut sahibi olmayan ve aylık 16 bin TL’den (İstanbul için 18 bin TL) az gelire sahip TC vatandaşlarının E-Devlet ya da bankalar üzerinden başvuru yapması gerekiyor. Proje dar gelirlilerin konut sahibi olmasını sağlayacaktır ancak ülke genelindeki diğer proje ve konutların fiyatını aşağı çekmesi zor görünüyor.

Bu haftanın gündemi

Bu hafta içeride tüketici güveni ve Merkez Bankası faiz kararı, dışarıda ise FED faiz kararı ön planda olacak. PPK, son toplantısında mevcut faizin yeterli ve uygun olduğunu duyurduğu için yeni bir indirim beklenmiyor. Herkesin gözü, FED kararında olacak. 0,75 ve 1 puan artırım ihtimalinde, sermaye piyasalarının gönlü 0,75 puan artırımdan ve daha güvercin açıklamalardan yana. Eğer sonuç bu yönde olursa, piyasalar kısa vadeli ama güçlü bir iyimserlik döngüsüne girebilir.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu