EKONOMİ

Olmayan doğalgaz en pahalı doğalgazdır

Doğalgazın 81 ile ve çok sayıda ilçeye de yaygınlaştırılması da konutlarda kullanımının sadece kış aylarıyla kısıtlı olmasından dolayı iletim sisteminin yönetimini çok zorlaştırmaktadır.

Eski Başbakan merhum Mesut Yılmaz’ın kendisini Mavi Akım’ı yaptığı için suçlayanlara söylediği bir cümlesi vardır. “Olmayan gaz en pahalı gazdır”. Biz doğalgaz ve elektrik zamlarını konuşup hazım edememişken, şimdi doğalgaz ve elektrik kesintilerini konuşup tartışıyoruz. İran doğalgazının kesilmesi sonucu bu hafta sanayide 3 günlük elektrik kesintileri ile birlikte elektrik ve sanayide doğalgaz kesintileri ülkenin gündemine girdi.

Enerji ve doğalgaz politikaları ve stratejileri uzun vadeli olmalıdır. Enerjinin topluma, ekonomiye, gelecek nesillere yansımaları, yönetişim süreleri, seçim dönemleriyle sınırlı siyasi iktidarlara bırakılmadan toplumun bütününü temsil eden tüm paydaş katılımcılarla konsensüs içinde, bütünsel olarak uzun vadeli bir biçimde devlet politikası olarak belirlenmelidir. Seçim dönemi ile sınırlı bir siyasi iradenin, gelecek nesilleri de çok yakından ilgilendiren enerjide, 30-50 yılı ilgilendiren stratejik kararları tek başlarına belirlemeleri gelecek nesillere yapılan haksızlıktır.

Ülkemiz doğalgaz iletim sisteminin giriş noktalarının ve kapasitelerinin son yıllarda artmış olması, matematiksel olarak kapasite miktarlarını alt alta toplayarak “Günlük 360 milyon m3 bir kapasiteye ulaştık ve sorun kalmadı” diye popülizm yapmak, kamuoyunu da yanlış bilgilendirmek demektir. Nitekim bu tür açıklamaların hemen akabinde doğalgaz kesintileri ile karşı karşıya kalınması, fiiliyatta sistemin çok kırılgan yapıda olduğunun bir göstergesidir. Tüm doğalgaz iletim sistemi operatörlerinin arz kaynaklarının bir veya birkaç tanesinde herhangi bir nedenle kesinti yaşanması durumunda senaryo çalışmaları, aksiyon planları yaptığı bir vakadır. Ülkemizin sistem operatörü BOTAŞ’ın da Şebeke İşleyiş Düzenlemeleri ile birlikte kesinti-kısıntı protokolü mevcuttur. BOTAŞ kesinti ve kısıtlı bildirimlerini bu protokol çerçevesinde müşterilerine sözleşmelerinin ilgili maddesine binaen yapmaktadır. Bu kesinti ve kısıntılar önce çift yakıtlı elektrik santrallerinden başlar ve elektrik santrallerinden sonra sanayide (buhar ve proses olarak) devam eder.

Ülkemizin İran’dan gaz ithal etmeye başladığı Aralık 2001 tarihinden beri İran’ın -özellikle kış dönemlerinde- mücbir sebep ihbarında bulunarak doğalgaz arzında eksik teslimat yaptığı ve bazen de teslimatı tümüyle durdurduğu bilinmektedir. Ülkemizin iletim sistemine Türkiye’nin doğusundan İran gazının Bazargan istasyonundan 28,6 milyon m3/gün kapasite ile girişine paralel olarak, Gürcistan sınırı Türközü ölçüm istasyonunda da 19,5 milyon m3/gün kapasite ile Azeri gazı girişi 2021 yılına kadar sağlandı. Toplamda -özellikle kış döneminde- günlük 48 milyon m3 doğalgaz girişi sağlanarak, Ankara’nın doğusunda ve Sivas’tan Malatya, Kahramanmaraş, Gaziantep, Adana ve Mersin’e kadar inen iletim hattının beslenmesi sağlanmaktaydı. Ancak uzun vadeli ticaret merkezi stratejisi, iletim sistemi bütünlüğü, vs. gibi konular düşünülmeden, TBMM’den de Anayasa’nın 90. maddesi kapsamında geçirilen Hükümetlerarası Anlaşmalarla kendine has, münhasır hukuku ve tahkimi olan imtiyazlı sözleşmelerle TANAP projesine izin verilmiş ve TANAP projesinin tamamlanması ile Türközü’nden giren Azeri doğalgazı TANAP projesine deplase edilmiştir.

TANAP projesiyle, astronomik bir iletim tarifesi ile BOTAŞ’ın iletim hattı âtıl hale getirilerek taşıtılan doğalgaz, tüm BOTAŞ sistemini bypass geçerek ilk çıkış noktası olan Eskişehir ve daha sonra da Trakya’ya doğalgazı fahiş fiyat ile taşınmaktadır. Ülkemizin doğu ve güneydoğudaki tüketimi besleyen iletim sistemi omurgasındaki bu eksilen miktarı bertaraf edebilmek için Dörtyol’a BOTAŞ tarafından bir FSRU LNG giriş noktası tesis edilmiştir. Doğudan Azeri miktarını ortadan kaldırarak sadece İran’ın doğalgaz girişine emanet edilen arz güvenliğini güneyden FSRU ile desteklemeye çalışmak, işin ticari ve maliyetler açısından fahiş olması bir tarafa bırakılırsa, teknik olarak da imkansızdır. Dörtyol FSRU LNG giriş kapasitesi 20 milyon m3/gün’dür. Boru hattı ile kesintisiz ve sürekli gelmesi gereken doğalgazı FSRU gibi depolama imkânı son derece kısıtlı ve gelen kargoyu doğrudan sisteme basma esası ile çalışan FSRU LNG ile ikame etmek teknik olarak imkânsızdır. Bunun LNG kargoları ile sürekliliğini sağlamak için, LNG kargolarının sürekli ve planlı şekilde aksatılmadan boşaltma yapılması gerektirmektedir. Halbuki Dörtyol Terminalinde dalgakıranın da halen yapılmamış olması, denizde iskeleye yanaşan LNG kargolarının boşaltım yapmasını ve FSRU tesisinin emre amadeliğini kısıtlamaktadır. Öte yandan İletim Sistemi Hidrolik dengesi için şart olan Mersin-Karaman iletim loop hattının yapılmaması, kompresör istasyonlarının çift taraflı akışa imkân verecek şekilde modifiye edilmemesi, İran’dan gelen doğalgaz kesintisinin havaların soğumasına paralel olarak toplam tüketimin de 290 milyon m3’leri bulmasıyla birlikte, sistemi teknik olarak yönetilemez duruma getirmektedir.

Doğalgazın 81 ile ve çok sayıda ilçeye de yaygınlaştırılması da konutlarda kullanımının sadece kış aylarıyla kısıtlı olmasından dolayı iletim sisteminin yönetimini çok zorlaştırmaktadır. Ekonomik olmayan ilçelere bile doğalgazın BOTAŞ vasıtasıyla siyasi olarak götürülmesi ve buna ilişkin yapılan düzenlemelere paralel, doğalgazın konutlarda çok ciddi şekilde sübvanse edilmesi de soğuk kış dönemlerinde doğalgaz talebini patlatarak yönetilemez hale getirmektedir.

Bugün ivedilikle yapılması gerekenler;

1) Mersin-Karaman iletim hattı ve kompresör istasyonunun çift taraflı şekilde yapılması,

2) TANAP’tan Ankara’nın doğusundan olan kısmından BOTAŞ iletim sistemine minimum 2 çıkış noktasının daha tesis edilmesi,

3) Dörtyol FSRU’nın emre amadeliğinin yeniden değerlendirilerek iskeleye mendirek inşasının ivedilikle yapılması gerekmektedir.

Bugün gelinen durum uzun vadeli, bütünsel bir strateji olmadan yönetişimin sonucudur. Gerek Doğu Akdeniz çanağı ve Güneydoğu Avrupa’da bir ticaret merkezi ve fiyat kilometre taşı olma, referans fiyat oluşturabilme hedefinin elimizden kayarak gitmesi, gerekse de enerji politikalarının gündelik diplomatik ve siyasi çıkarlara alet edilmesi sonucu, pandemi ve ekonomik krizle mücadele eden Türkiye ekonomisine dünyada devam eden enerji fiyatlarındaki artışa paralel “olmayan doğalgaz en pahalı doğalgazdır” yaklaşımı ile dünyanın en çok bedel ödenen doğalgazını tüketmenin bu topluma reva görülmemesi gerekiyor. Halihazırda transit geçen boru hatları ile ilgili Hükümetlerarası Anlaşmalar TBMM’den yeterince tartışılmadan geçmiştir. Dileyen TBMM tutanaklarından iktidar ve muhalefet milletvekillerinin görüşmeler boyunca yaptıkları konuşmaları Meclis tutanaklarından kolayca elde edebilirler. TBMM’nin ülkemizden geçen kendilerine has münhasır hukuku ve tahkim mekanizması olan transit projelerinin yükümlülüklerinin tekrar değerlendirilmesinde fayda bulunmaktadır. Doğalgaz ve enerji stratejileri toplumun tüm kesimleri tarafından tartışılarak ortaya konulmalıdır. Bu nedenle TBMM’nin gizli bir oturumla toplanıp başta milletlerarası anlaşmalar olmak üzere gelecek nesillere bırakılacak enerji stratejilerinin ivedilikle tartışılması gerekiyor.

Ali Arif Aktürk – Enerji uzmanı

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

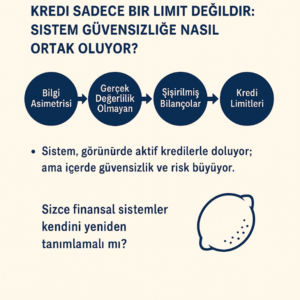

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

- SON DAKİKA | Borsa günü düşüşle tamamladı 25/06/2025

- Bakan Kurum'dan İstanbul için müjde: Kiralık sosyal konut yapılacak 25/06/2025

- Türk Eximbank Genel Müdürlüğü yeni binasına taşındı 25/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman hedefi 25/06/2025

- İran-İsrail gerilimi: Türk gemileri güvende mi? Bakan Uraloğlu açıkladı... 25/06/2025

- Bakan Şimşek: Enflasyondaki düşüşle yurt içi finansal koşullar daha destekleyici olacak 25/06/2025

- Alman ekonomisi toparlanıyor: Enerji krizi ve durgunluğun ardından umut ışığı 25/06/2025

- Resmi Gazete'de bugün (26.06.2025) 25/06/2025

- SPK'dan 2 şirketin sermaye artırımına onay 25/06/2025

- Fed'den bankaların sermaye gereksinimlerini gevşetecek değişiklik teklifine onay 25/06/2025

- Powell: Stagflasyon temel senaryomuz değil 25/06/2025

- Trump Powell'a eleştirilerini sürdürdü: Zeka seviyesi yaptığı iş için düşük 25/06/2025

- Erdoğan: F-35'ler konusunda Trump'ın iyi niyetli olduğunu gördük 25/06/2025

- Yapı Kredi'ye uluslararası piyasalardan 710 milyon dolarlık yeni kaynak 25/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı