EKONOMİ

Orta Vadeli Program’ın nicel göstergeleri

Dış borcu 500 milyar doları aşkın olan Türkiye’de değişen ekonomi yönetimi “irrasyonel kırılganlıkları onarmayı” üstlendi. Yeni ekibin tutumunu yansıtacağı için OVP, dış finans çevrelerinin de ilgiyle beklediği bir belgedir; dikkatle incelenecektir.

Mehmet Şimşek ve ekibinin 2024-2026’yı kapsayan bir önceki OVP’yi de gözden geçirdiğini; IMF’nin Türkiye’ye ekonomisine ilişkin önerileri ile Cumhurbaşkanı’nın önceliklerini birlikte içeren uyumsuz bir belge oluşturduğunu bu köşede incelemiştim (soL Haber, 19 Eylül 2023).

Bu yazı son OVP’nin ana metnine değinmekle yetiniyor; eklerde yer alan nicel verilere, göstergelere odaklanarak tümünü değerlendiriyor.

Makro-ekonomik göstergeler

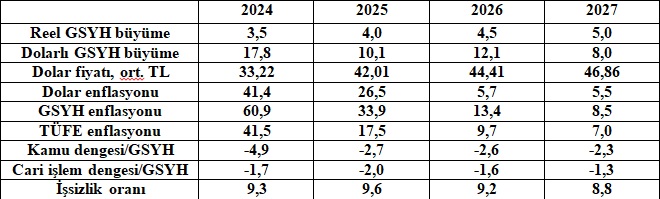

Aşağıdaki tablo, OVP, Ek 1’de yer alan nicel verilerden derlenmiş, bazıları türetilmiştir. Satır başlarında yer alan kavramları açıklayalım.

Tabloda oranlardan oluşmayan tek sayı, yıllık ortalama dolar fiyatıdır (satır 3). OVP, Tablo 1.1’de yer alan cari fiyatlarla GSYH (millî gelir) dolarlı GSYH’ya bölünerek hesaplanmıştır.

Büyüme ve enflasyon sayıları yıllık değişim (tümüyle “artış”) oranlarıdır. İlk satırdaki reel büyüme, GSYH’nin sabit fiyatlı (hacim endeksli) büyüme oranıdır. Dolarlı büyüme yüzdesi (satır 2), OYP’deki yıllık dolarlı GSYH sayılarından hesaplandı.

Dolar enflasyonu, satır 3’teki dolar fiyatlarının bir önceki yıla göre değişim yüzdesidir. 2024 sayısı yukarıdaki tabloda yer almayan 2023 verisinden hesaplandı. TÜFE enflasyonu, TÜİK’in hesapladığı, yaygın kullanılan enflasyon kavramıdır.

GSYH enflasyonu, ise OVP, Tablo 1.1.’den aktarıldı: Cari fiyatlarla GSYH sayılarını sabit fiyatlı (“reel”) GSYH toplamına dönüştürmekte kullanılan deflatördür. TÜİK tarafından ayrıca hesaplanmakta, kullanılmaktadır. Ekonominin tümünü kapsadığı için gerçekçi enflasyon göstergesi olarak kabul edilmelidir.

Millî gelire oranlanarak sunulan kamu kesimi (satır 7) ve cari işlem dengeleri (satır 8) her yıl açık vermiştir. Son satır dar anlamdaki işsizlik oranıdır. TÜİK’in “atıl işgücü” olarak da tanımladığı “geniş anlamda işsizlik” oranı üç misli yukarıda seyretmektedir. OVP yazarlarını ilgilendirmiyor.

Bu sayılardan hareket eden makro-ekonomik bir çözümleme, politika araçlarından kaynaklanan sonuçları (bağımlı değişkenleri, hedefleri) ayrıştırır; tutarlılığını, gerçekçiliğini değerlendirir.

Burada ayrıntılara giremeyiz; birkaç gözlemle yetinelim.

‘Büyümeyi besleyen kemer sıkma…’

IMF’nin Türkiye uzmanlarının ısrarla beklediği kemer sıkma politikaları yukarıdaki tabloda yer alıyor mu? Parasal istikrar göstergeleri OVP’deki makro-ekonomik tablolarda yer almıyor. Enflasyona karşı mücadelenin temel öncelik olduğu ve bu hedefe dönük politikalar, OVP metninin çeşitli kesimlerine (örneğin s.19 vd) dağılmıştır.

Buna karşılık yukarıdaki tabloda geleneksel bir IMF programının diğer beklentileri yer alıyor: Neoliberal gelirler politikası ise OVP metninde açıklanıyor (s.42, 97); tablodaki enflasyon makaslarıyla bağlantısına aşağıda değineceğim.

Kamu maliyesinde kemer sıkma (“malî disiplin”) göstergesi satır 7’dedir. OVP’den alındı; kamu genel dengesi/GSYH oranı ile ifade ediliyor. “Eksi” değerler ile ifade edilen kamu açıkları oranı 2024-2027 arasında 2,6 puan (%4,9 → %2,3) gerilemektedir (satır 7).

Aslında malî disiplin, 2024’te başlamıştır. Tablomuzda yer almayan 2023’te % 5,6 olan kamu açığı oranı 2024’te %4,9’a (0,7 puan) geriliyor. Kamu kesiminin vergiler dahil net harcamalarının azalması ile gerçekleştiği için, Keynes’in iyi bilinen çoğaltan etkisi yaratır; en azından ekonominin büyüme oranını aşağı çeker: Bu beklenti 2023-2024’ün GSYH verilerine yansımıştır: Büyüme oranında 1,6 puanlık bir durgunlaşma gerçekleşiyor: %5,1 → %3,5…

Malî kemer sıkma 2024 sonrasında devam etmektedir; üstelik hızlanarak… 2024-2025 arasında kamu açığının millî gelire oranı bir yılda 2,2 puan (%4,9 → 2,7) geriliyor. Millî gelire nasıl yansıyor? Ters yönde: Kemer sıkma, reel büyüme temposunu durgunlaşma doğrultusunda değil; 0,5 puan (%3,5 → %4,0) yükselterek sonuçlanmıştır (satır 1).

Üstelik, sonraki iki yılda da aynı “terslik” süregeliyor; kemer sıkma, ılımlaşan bir tempoyla da olsa sürüyor; ama ekonominin büyüme oranı her yıl yarım puan yükselerek 2027’de yüzde 5’e yerleşiyor.

OVP’de yer alan bilgilerin, verilerin sınırları içinde konuşuyoruz: Parasal, malî, gelirler alanlarında tüm politika değişkenleri durgunlaşma yönündedir; ama sonuç iktisat öğretisine aykırıdır: Kemer sıkma, büyüme temposunu yukarı çekmektedir.

Nasıl açıklanabilir? IMF, bir ara genişletici büyüme (“expansionary austerity”) doktrinine bağlanmıştı. Bulgularla kesin uyuşmazlık nedeniyle bu neoliberal saçmalıktan vazgeçti. Anlaşılan Mehmet Şimşek ekibi, bu doktrin değişikliğini izleyememiş…

Enflasyon makasları: Politikaları yansıtıyor

Tabloda yer alan üç enflasyon makası farklı tempolarda seyrediyor; tartışılmalıdır.

GSYH (millî gelir) enflasyonu (satır 5), istisnasız her yıl dolar enflasyonunu (satır 4) aşmıştır. Dolar, reel olarak ucuzlamış; TL değerlenmiştir. Yansımalardan biri, büyüme temposunun reel TL ve dolar cinsinden karşılaştırılmasında gözleniyor. GSYH’nın dolarlı büyüme oranı (satır 2) her yıl reel büyüme temposunu (satır 1) aşmaktadır.

Bu tespitler sonunda dolarlı GSYH toplamı üç yılda üçte bir oranında artacak, 1,8 trilyon eşiğine yaklaşacaktır. Türkiye’de 2027’de kişi başına düşen ortalama gelir 20.420 dolara çıkacaktır (bk. OVP Tablo 1.1). Doların ucuzlaması, dış kaynak girişlerinin bol kepçe süregelmesiyle mümkündür.

Bu “pembe tablo” nasıl açıklanabilir? Cumhurbaşkanı’nın büyük öncelik verdiği büyüme öngörülerini karşılayan hayalperest varsayımlarla… Aynen “kemer sıkarken büyüyen ekonomi” öngörülerinde olduğu gibi… OYM yazarlarının özensizliği, cari işlem dengesi öngörülerinde de gözleniyor: Büyüme hızının yüzde 4’ten yüzde 5’e çıktığı, üstelik TL’nin hızla değerlendiği 2025-2027’de dış açık neredeyse yarı yarıya daralmaktadır, Bu olağan-dışı gelişme nasıl mümkün oluyor? Herhalde gözden kaçmıştır …

Enflasyon göstergeleriyle ikinci karşılaştırma, GSYH enflasyonu (satır 5) ile TÜFE enflasyonu (satır 6) arasında yapılabilir. Millî geliri tümüyle kapsayan, yansıtan GSYH enflasyonu her yıl TÜFE’yi aşıyor; dört yıl boyunca ortalama yüzde 50 oranında yukarıda seyrediyor.

Öteden beri, TÜFE hesaplaması eleştiriliyor; kamuoyunca hissedilen, algılanan enflasyonu yansıtmadığı ileri sürülüyor. GSYH enflasyonu ile arasındaki makasın kesintisiz açılması, TÜFE’nin emek-karşıtı bir politika aracı olarak kullanıldığını ima etmektedir; ciddiye alınmalıdır.

OVP, emekli aylıklarının, kamu sektörü maaş ve ücretlerinin, asgari ücretin, hatta tarımsal alım fiyatlarının, TÜFE öngörüleriyle sınırlı tutulacağı vurgulanmaktadır (s.41 vd). Özetlediğim veriler, TÜFE’nin 2027’ye kadar sistematik olarak gerçek enflasyonun altında hedeflendiğini gösteriyor. Bunların ötesinde malî ve parasal kemer sıkmanın boyutu ekonomiyi durgunlaştıracaktır; ama bu durum OVP’de gizlenmektedir.

Kıssadan hisse: 2015-2022 dönemindeki emek-karşıtı bölüşüm şokunu 2027’ye kadar sürdürmek iktidar tarafından tasarlanmaktadır. Bu bileşke, Türkiye’yi ağırlaşan bir toplumsal bunalıma mahkûm etmektedir.

Bu doğrultudaki bulgular herhalde zenginleştirilecek; emek örgütlerinin, Cumhuriyetçi ve sol muhalefetin mücadele gündeminin hareket noktalarından biri olacaktır.

Prof. Dr. Korkut BORATAV

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu