BANKA HABERLERİ

Parasal Sıkılaşma Dönemlerinde Firmaların Temerrüde Düşme Davranışları Nasıl Farklılaşıyor?

Parasal sıkılaşma dönemlerinde finansal istikrarın gözetimi açısından yakından takip edilen göstergelerin başında firma temerrütleri geliyor. Bu yazıda, farklı parasal sıkılaşma dönemlerinde firma temerrütlerinin gelişimini inceliyoruz. 2023 yılı haziran ayında başlayan sıkılaşma döneminde firma temerrütlerinin ölçek ve sektör bazında değişimlerine ve finansal borçluluğun rolüne ilişkin çıkarımlarda bulunuyoruz.

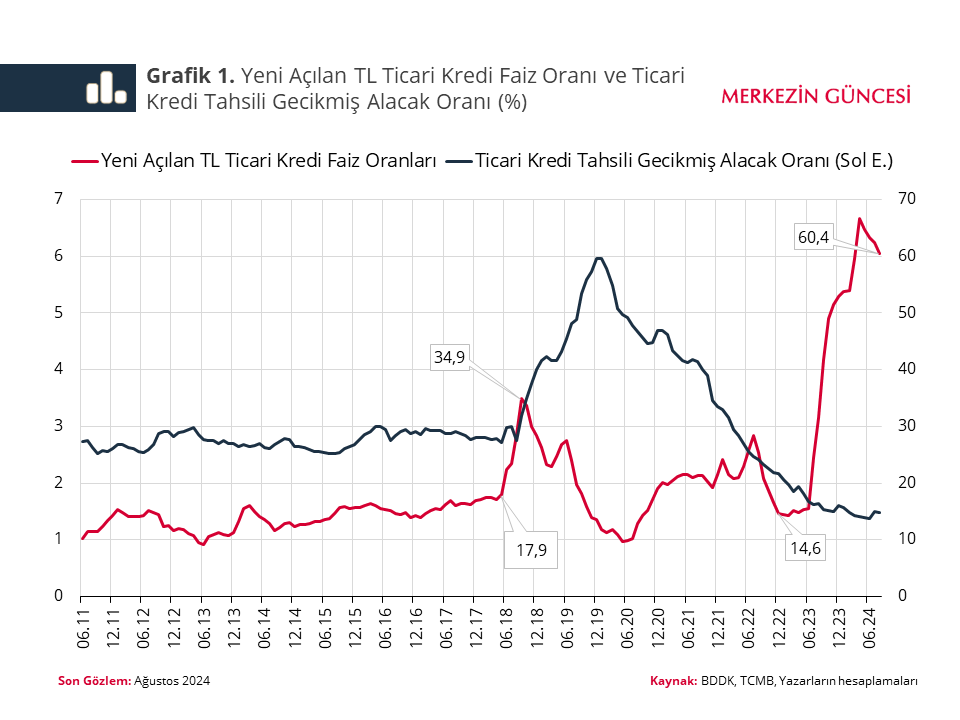

Tarihsel olarak, ticari kredi faiz oranlarının 2018 ve 2023 sıkılaşma dönemlerinde yükseldiği görülüyor. Buna karşın, 2018 sıkılaşma döneminde artan tahsili gecikmiş alacaklar (TGA) 2023 sıkılaşma döneminde görece düşük seyrediyor (Grafik 1). TCMB para politikası faizi 2018 yılı haziran ayı sonrasındaki dört ay içerisinde yüzde 8’den yüzde 24 seviyesine çıkarılmış ve Temmuz 2019’a kadar bu seviyede tutulmuştu. Politika faizindeki artışla eşanlı olarak sıkılaşma öncesi yüzde 17,9 seviyesinde olan ticari kredi faiz oranları yüzde 35 seviyesine çıkmıştı. Bu sıkılaşma döngüsünde ticari kredi TGA oranlarının hızla yükselişe geçtiği ve sıkılaşma öncesi dönemdeki yüzde 3 seviyesinden 2019 yılı sonuna kadar yüzde 6 seviyesine çıktığı görülüyor. İçinde bulunduğumuz sıkılaşma döneminde ise ticari kredi faizlerindeki yükselişe karşın TGA oranları yüzde 1,5 seviyesinde. Bu ayrışmada, iki dönem arasındaki faiz artışlarının zamanlaması, enflasyon seviyesi, kur değişimleri ve jeopolitik gelişmeler gibi makro faktörlerin yanında, firma ve sektör spesifik özelliklerin de belirleyici olduğunu değerlendiriyoruz.

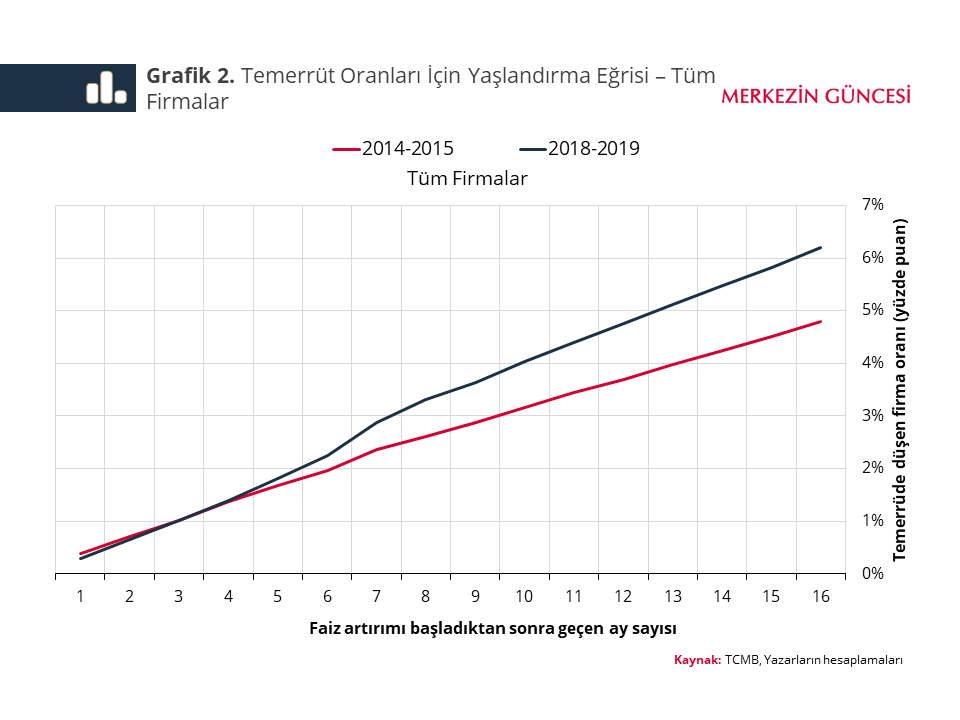

İki sıkılaşma döneminde temerrütlerde gözlenen ayrışmanın firma özellikleri ile ilişkisini göstermek amacıyla, firma bazlı yaşlandırma analizleri yapıyoruz. Yaşlandırma analizi, temel olarak belirli bir dönemde sağlıklı olarak tanımlanan firmaların, sonraki dönemde temerrüde düşme oranlarını gösteriyor.[1] Analizde öncelikle faizlerin yatay seyrettiği 2014 haziran sonrası dönem referans olarak tanımlanıyor. Bu dönemde temerrüde düşen firmaların oranının 16 ayda yüzde 5’e yaklaştığı görülüyor. 2018 parasal sıkılaşma döneminde ise sağlıklı firmalardan temerrüde düşenlerin oranının 2014-2015’le karşılaştırıldığında daha yüksek olduğu görülüyor. Ayrışma, faiz artırımının başladığı aydan 6 ay sonra belirginleşmeye başlıyor.

Sağlıklı firmaların yüzde kaçının analiz başlangıç tarihinden 16 ay geçtikten sonra temerrüde düştüğünü, firma ölçeği ve borçluluk düzeyi kırılımında özetliyoruz (Tablo 1). Firmaları ölçek bakımından, mikro, orta ve büyük olmak üzere 3 gruba; borçluluk düzeyi bakımından da firmanın kredi bakiyesini net satışlarına oranlayarak düşük, orta ve yüksek olmak üzere üç gruba ayırdık.[2] Para politikasında sıkılaşmanın başladığı Haziran 2018-Eylül 2019 ile faizlerin yatay seyrettiği Haziran 2014-Eylül 2015 dönemleri firma temerrütleri borçluluk ve ölçek açısından karşılaştırıldığında, temerrüt artışının yüksek borçlu orta ve büyük ölçekli firma grubunda daha belirgin olduğu görülüyor.

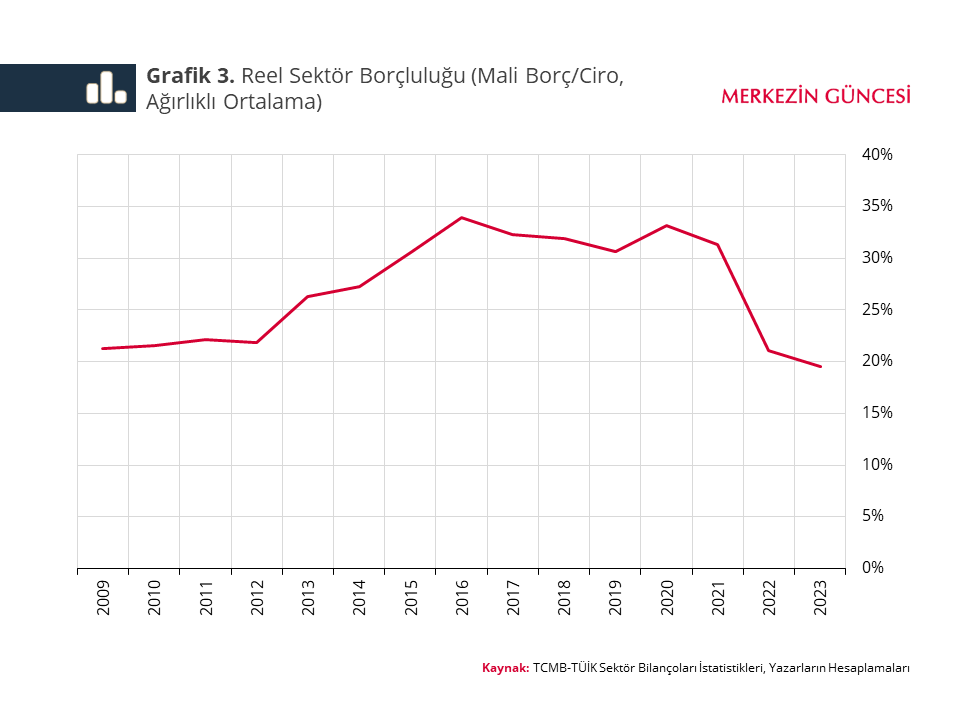

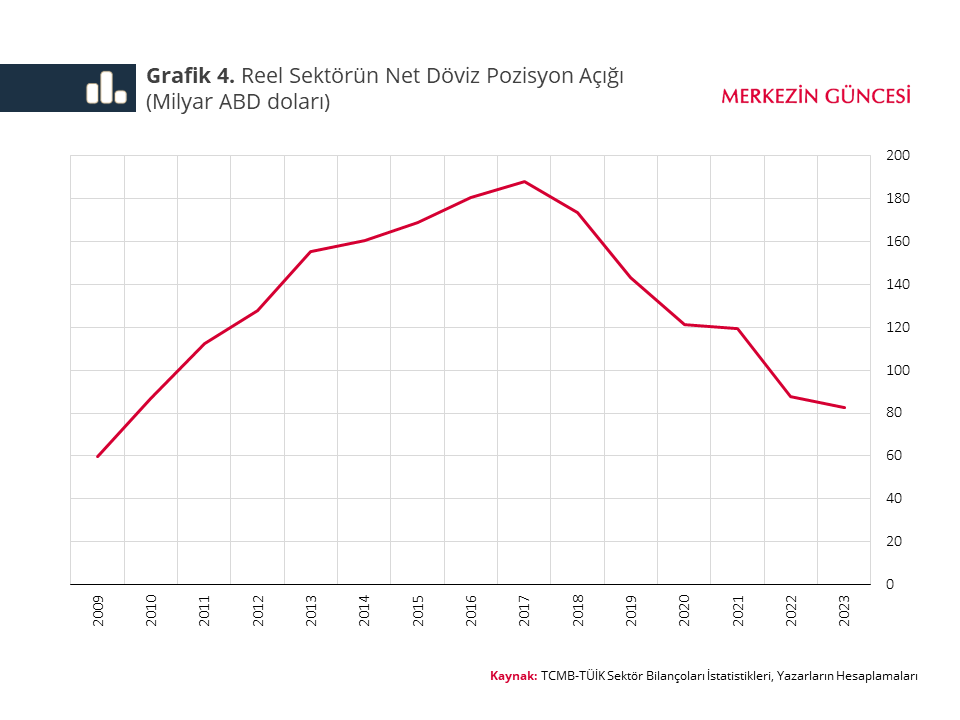

Bulgularımız, borçluluk ve temerrüde düşme olasılığı arasında pozitif bir ilişki olduğunu ve bu ilişkinin faizlerin artmaya başladığı dönemde, yatay seyrettiği döneme kıyasla daha güçlü olduğunu gösteriyor. Diğer bir ifadeyle, temerrüdün borçluluğa olan duyarlılığı yüksek faiz patikası ortamında daha da yükselmekte. Buna bağlı olarak, yüksek borçluluğa sahip firmaların 2023 yılı haziran ayında başlayan faiz artırım sürecine diğer firmalara kıyasla daha olumsuz tepki vermesi beklenebilir. Ancak, bu analizde kullanılan karşılaştırma dönemleri ve mevcut faiz patikası dönemi arasında ekonominin ivmesi, faiz oranlarındaki değişim oranı, bankaların risk yüklenme kapasitesi ve reel sektör borçluluğu açısından farklılıklar mevcut. Örneğin, reel sektör borçluluğu ve mevcut TGA oranları enflasyon etkisiyle birlikte önceki dönemlere kıyasla 2023 parasal sıkılaşma döneminde oldukça düşük seviyede (Grafik 3). Ayrıca, 2018 dönemiyle karşılaştırıldığında, reel sektörün döviz pozisyon açığı da oldukça azalmış ve kur şoklarına karşı dayanıklılığı artmış durumda (Grafik 4). Bu açılardan, bankaların kredi riski taşıma kapasitesinin, firmaların da borç taşıma kapasitesinin karşılaştırılan dönemlerin üzerinde olduğunu söylemek mümkün. Bu durum, reel sektör firmalarının ve bankacılık sektörünün kredi temerrütlerine karşı daha dayanıklı olduğunu gösteriyor.

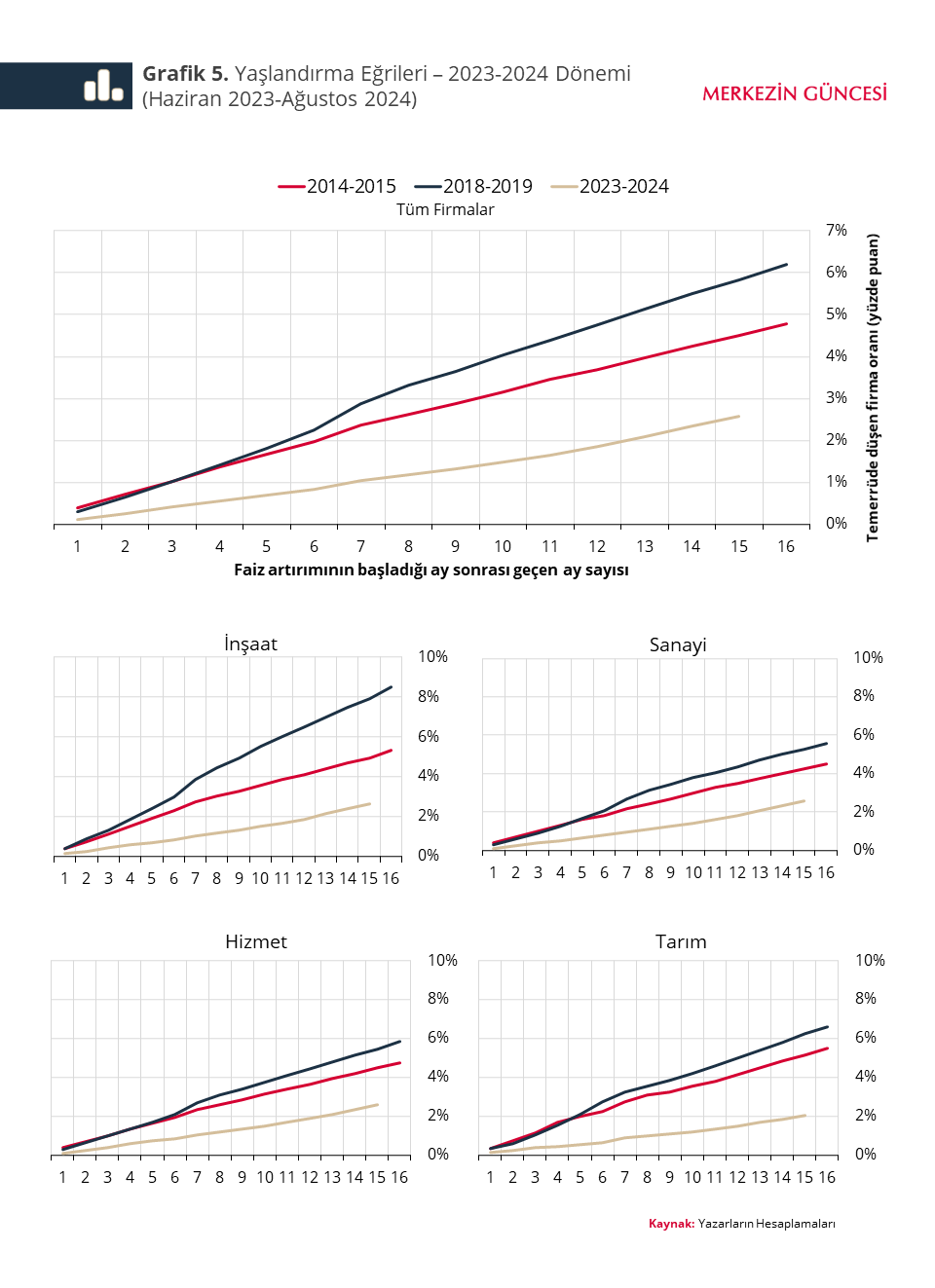

Firma temerrütlerinin 2023 yılı haziran sonrası ve 2018-2019 dönemlerinde farklılaşmasını göstermek amacıyla yaşlandırma analizini 1 Haziran 2023 – 31 Ağustos 2024 dönemi için genişlettik. Mayıs 2023 itibarıyla sağlıklı olarak tanımlanan firmaların temerrüt gelişimini önceki dönemlerle karşılaştırdık. Buna göre, 2023 mayıs ayında sağlıklı olan firmaların takip eden aylarda temerrüde düşme oranları 2018-2019 temerrüt oranlarından ve faizlerin artmadığı 2014 haziran sonrası dönemde gerçekleşen oranlardan belirgin şekilde daha düşük seyrediyor. Ayrıca, gerçekleşen temerrüt oranı ve temerrüde düşme hızı mevcut dönemde oldukça olumlu seyretmekte. Sektörel seviyede bakıldığında da 2023 dönemindeki olumlu ayrışma oldukça belirgin ve sektörler arasında homojen bir görünüm arz ediyor. Firma temerrüt oranları parasal sıkılaşma adımlarının kademeli atılması ve reel sektörün azalan yerli-yabancı para borç yükü nedeniyle ılımlı seyrediyor. Bununla birlikte, firma temerrüt oranları fiyat istikrarı ve finansal istikrar açısından yakından takip edilmesi gereken göstergelerden biri olmaya devam ediyor.

[1] Sağlıklı firmalar canlı nakdi veya gayrinakdi kredi bakiyesi olup temerrüt durumunda olmayan firmalar olarak tanımlanmıştır.

[2] Ölçek aralığı 2018 yıl sonu değerleri baz alınarak belirlenmiştir. Buna göre, 2018 yıl sonu cirosu 1 milyon TL ve altında olan firmalar “mikro”, 1-50 milyon TL arasında olan firmalar “orta”, 50 milyon TL ve üzerinde olan firmalar ise “büyük” olarak sınıflandırılmıştır. Firmaların borçluluğu ise firmanın kredi bakiye/ciro oranı üzerinden tanımlanmıştır. Kredi bakiye/ciro oranı yüzde 5’in altında olan firmalar “düşük borçluluğa sahip,” yüzde 5 ile yüzde 50 arasında olan firmalar “orta borçluluğa sahip”, yüzde 50’den yüksek olan firmalar ise “yüksek borçluluğa sahip” olarak sınıflandırılmıştır.

TCMB-Blog

Kaynakça

Bağır, Y.K., Seven, Ü., Tok, E. (2024). Yükselen Ticari Kredi Faizlerinin Firmaların Temerrüt Olasılıklarına Heterojen Etkisi Üzerine Bir İnceleme. TCMB Ekonomi Notları Serisi, 2024-11.

BANKA HABERLERİ

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

Yapı Kredi Genel Müdür Yardımcısı Serkan Ülgen, “Emeklilerimizi kaliteli hizmet anlayışımız ile buluşturmak için promosyon kampanyamızı 27 bin liraya varan nakit promosyon ve ek ödüllerle zenginleştirdik” dedi

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı