EKONOMİ

Piyasalar endişeli: Merkez bankalarının enflasyon tedavisi, küresel ekonomiyi ‘hasta’ edebilir

- Dün Türk mali piyasaları gün içerisinde iki ayrı motivasyona sahne oldu. İlki, hisse senetlerinde derin bir satış baskısı görüldü. Bunun arkasında BDDK’nın geçen hafta aldığı şirketler için kredi tebliğinin yattığına kesin gözüyle bakıyoruz. Gerek reel ekonomide, gerekse de ticaret dünyasında, uyguamanın getirdiği belirsizlikler ve kredi akışının durma noktasına gelmesine paralel, bankacılık sektörü önderliğinde genele yayılan bir düşüş gördük. Rakamların dili ile konuşursak, BİST100 endeksi günü %3,6 oranında düşüşle tamamlarken, bankacılık endeksinde kayıp oranı ise %4 oldu. BDDK kararı arından geçen son 3 iş gününde, ana endeks %6, bankacılık endeksi ise %9 düştü!

- Reel sektörün Mart sonu itibarıyla 114 milyar dolar net döviz pozisyon açığı olmasına rağmen, BDDK’nın 15 milyon TL’den fazla döviz pozisyonuna sahip şirketlere TL krediye ulaşım için getirdiği dövizini sat kuralı ve bunun denetim ve uygulamasına yönelik devam eden soru işaretlerinin bir müddet daha korunması durumunda, sistemik bir krizin tetiklenebileceğinden endişe duyuyoruz. Reel sektörün döviz satmak bir yana, döviz borçlusu olduğu için döviz alarak risk küçültme ihtiyacının göz ardı edilmesi, şirketlerin finansal yapılarını hırpalayabileceği göz ardı edilmemelidir. Son verilere göre, şirketlerin yurtiçi bankalarda 79 milyar dolara yakın likit döviz varlıkları olduğunu not düşelim.

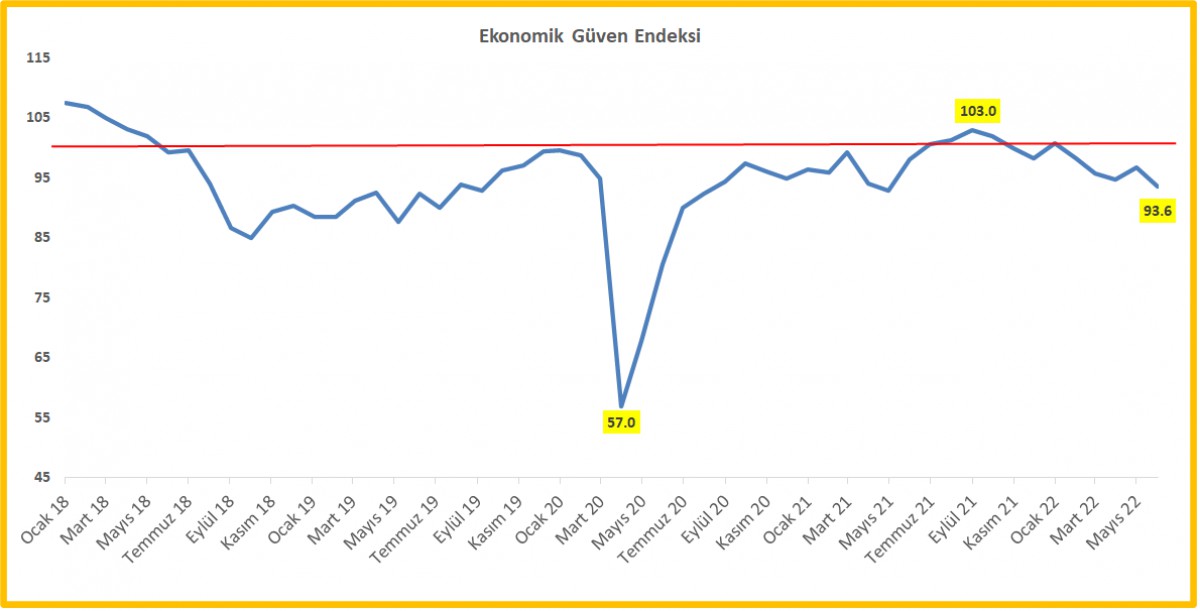

- Dün, TÜİK’in açıkladığı ekonomik güven endeksi, Haziran ayından son 13 ayın en düşük düzeyine geriledi. Detaylar aşağıdaki grafikten de görülebilecek olsa da, uygulamaya alınan yeni ekonomik modelin açıkcası planlandığı doğrultuda gitmediği çok açık bir şekilde görülüyor. Devam eden hiperenflasyon riskinin yanı sıra, hatırlanacağı üzere, tüketici güveni, geçen hafta keskin şekilde gerileyerek veri tarihinin en düşük değerini almıştı. Hûlasa, uygulanan politikalar ‘durgunluk’ riskinin de arttığını gösteriyor.

- Borsa cephesinde BDDK kararına bağlı olarak yaşanan sert gerilemeye rağmen, USDTRY kuru dün 16,60’lı seviyelerde gün boyu salındı. Her ne kadar kamunun döviz tarafında satıcı olduğuna yönelik pek çok haber (sosyal medya) görsek de, kredi kanallarının tıkalı olduğu bir noktada veya ekonominin durma noktasına doğru ilerlediği bir ortamda, döviz talebinin de azalacağını göz ardı etmemek gerekiyor.

- Gece geç saatlerde Sn. Cumhurbaşkanı Erdoğan’ın ABD Başkanı Biden ile görüşmesi yakından takip edildi. Türkiye’nin Nato’nun genişlemesine yönelik çekinecelerinin giderilmesi sonrasında, Beyaz Saray’dan yapılan açıklamada, Türkiye, İsveç ve Finlandiya arasında imzalanan iyi niyet anlaşmasına atıfta bulunarak duyulan memnuniyet dile getirilirken, F16 modernizasyonu ile ilgili Başkan Biden’ın Kongre’den onay almak için çaba sarf edeceği belirtildi. Bu konu başlığını unutmamak gerekiyor, olumlu gelişmeler olabilir.

- Almanya’da dün açıklanan Haziran ayı öncü verilerine enflasyon sürpriz yaparak ilk kez beklentilerin altında açıklandı. Avrupa Merkez Bankası’nın (ECB) düzenlediği ve merkez bankası başkanlarının konuştuğu Sintra Forumu dün gündemin bir numarası idi. Enflasyon, hızlı faiz artışları ve buna bağlı olarak baş gösterecek ani duruşa karşı acaba ‘yumuşak iniş’ mümkün mü ana başlıklarında çok da yeni bir ifade göremedik. Başkan Powell, ‘yumuşak inişin’ kolay olmadığını söylerken, ECB Başkanı Lagarde ise artık düşük enflasyon dönemine geri dönüş olmayacağının altını çizdi. İngiltere cephesinden BoE Başkan Bailey, gerekli olması halinde daha yüksek bir faiz artırımının gündemde olduğuna vurgu yaptı.

- Panelin bitmesi ardından küresel mali piyasalarda tedirginlik boyutunun da bir nebze de olsa arttığına şahit olduk. Örneğin EURUSD paritesi 1,0450 seviyelerine gerilerken, resesyon riskini en fazla sırtında hisseden İngiltere’nin faiz artırımlarına devam edeceğinin anlaşılması, GBPUSD paritesini 1,21 seviyelerinin diplerine kadar itti. Teknik bir bakış açısıyla doların parite cephesinde işinin henüz bitmediğini, EUR ve GBP için risklerin aşağı yönlü olduğunu düşünüyoruz. Sterlin almak için pusuda doğru zamanı ve koşullarının oluşmasını bekliyoruz. Unutmamak gerekiyor ki, yanlış yönde giden bir trende veya kalkış saat belli olmayan bir trende bulunmak istemezsiniz.

- ABD borsaları geceyi yatay bir şekilde tamamlarken, bu sabah Asya piyasalarında satışların sertleştiğini görüyoruz. Merkez bankalarının enflasyona yönelik tedavisinin küresel ekonomiyi hasta edeceğine dair endişeler, güvenli liman dolar talebinin devam etmesine neden olurken, yılın ilk çeyreğini küresel mali piyasalar keyifsiz bir şekilde veya daha doğru bir tabirle kasvetli bir ruh hâli içinde sonlandırıyor.

- Yılın ilk çeyreğinin bugün son günü. Yılbaşına göre bakarsak, Nasdaq endeksi ilk yarıyı %29 düşüşle tamamlıyor. Enflasyona karşı güvenli liman BIST100 endeksi %29 yükseldi. USDTRY kuru da %29 yükselirken, doların piyasa kuru DXY ise %18 yükseliş kaydetti. Bitcoin %57 düşerken, kıymetli madenler tarafında ise altın neredeyse yerinde sayarken, gümüş ise %10 düştü. Brent petrol savaşın da etkisi ile %47 yükseldi.

- Bugünün veri takvimi kritik. ABD’de TSİ15:30’da FED’in favori enflasyon göstergesi PCE açıklanacak (çekirdek bazda yıllık artışın %4,8 olması bekleniyor). İçeride ise her hafta Perşembe günü olduğu üzere TCMB’nin Analitik Bilançosu takip edilecek.

>Ekonomik Güven Endeksi

TÜİK verilerine göre, Mayıs ayında 96.7 olan ekonomik güven endeksi, Haziran’da 93.6 değerini alarak Mayıs 2021’den bu yana en düşük seviyeye geriledi. Ekonomik güven endeksi ağırlıklı olarak tüketici, imalat ve hizmet sektörlerinin eğilimlerini yansıtıyor. Ayrıca perakende ve inşaat sektörlerinin eğilimleri de hesaplamalara dahil ediliyor. Hatırlanacağı üzere, ekonomik güven üzerinde en büyük ağırlıklardan birine sahip olan tüketici güveni, geçen hafta keskin şekilde gerileyerek veri tarihinin en düşük değerini almıştı.

Ekonomik güven endeksinin 100’den büyük olması genel ekonomik duruma ilişkin iyimserliği, 100’den küçük olması ise genel ekonomik duruma ilişkin kötümserliği gösteriyor.

>Enflasyon Muhasebesi

İspanyol banka Banco Bilbao Vizcaya Argentaria (BBVA), hissedarı olduğu Garanti BBVA’nın bilançosunda hiperenflasyon muhasebesi uygulamasının ardından birinci çeyrekte net kârının 324 milyon euro düştüğünü belirtti. 1 Ocak’tan itibaren hesaba katılan hiperenflasyon muhasebesi BBVA’nın ikinci çeyrek sonuçlarına yansıtılacak. BBVA, Türkiye’deki 2022 enflasyon beklentilerine dayanarak, Garanti Bankası’nın kârının ana hissedarı BBVA’nın sonuçlarına ciddi bir etkisi olmayacağını ve sermayesiyle, defter değerine gelecek çeyreklerde olumlu etkisi olacağını açıkladı. BBVA’nın Garanti Bankası’ndaki payı, tamamlanan gönüllü pay alımı sonunda %86’ya çıkmıştı. Bir not düşmemizde fayda görüyorum: Garanti Bankası ‘lokal’ olarak enflasyon muhasebesi uygulamıyor. Garanti Türkiye’de kendi bilançosunu çıkarıyor; BBVA enflasyonu dikkate alarak konsolide ediyor.

Pekâlâ IAS29’a göre enflasyon muhasebesi hangi şartlarda uygulanıyor?

1. Genel nüfus, servetini (parasal olmayan varlıklarda) veya nispeten istikrarlı bir döviz cinsinden tutmayı tercih ediyor.

2. Genel nüfus parasal tutarları yerel para birimi cinsinden değil, nispeten istikrarlı bir yabancı para birimi cinsinden değerlendirir.

3. Kredi süresi boyunca satın alma gücünde beklenen kaybı, süre kısa olsa bile telafi edecek fiyatlarla gerçekleşir.

4. Faiz oranları, ücretler ve fiyatlar bir fiyat endeksine bağlıdır.

5. Üç yıllık kümülatif enflasyon oranı %100’e yaklaşıyor veya %100’ü aşıyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu