EKONOMİ

Prof. Dr. Boratav : 2016-2021’in bölüşüm göstergeleri, kalıcı toplumsal bunalım

Beş yıl içinde net hasılada işçi sınıfı payının 6,8 puan düşmesi, Türkiye iktisat tarihinde benzeri pek olmayan bir bölüşüm şokudur.

2021 millî gelir (GSYH) istatistikleri yayımlandı. Son verilerde yer alan bölüşüm göstergelerini gözden geçirmek istiyorum. Aralık 2021’de bu köşede Ocak-Eylül 2021 dönemi için benzer bir değerlendirme yapmıştım. O yazıdaki çerçeveden hareket ederek bulguları güncelleştirelim.

Millî gelir istatistiklerinde bölüşüm kategorileri

“Gelir yöntemi ile hesaplanan GSYH”, sınıfsal gelir dağılımı içinde yer alan iki önemli gelir türünü doğrudan doğruya veriyor: Ücretler ve ücret dışı gelirler… Böylece, önemli ve bütüncül bir bölüşüm göstergesi olan Ücret / GSYH oranı doğrudan doğruya hesaplanabiliyor.

Önceki yıllarla karşılaştırılırsa bu oran, ücret, maaş, yevmiye vb ödemelerinin millî gelirdeki payının nasıl seyrettiğini gösterir.

Bu ölçüt önemlidir; ama ek ayrıştırmalar gerekir. GSYH istatistikleri sektörel GSYH içinde ücret ödemelerini veriyor; ama o kadar… Örneğin ücretliler-içi farklılaşma, ayrıca araştırılmalı, yayımlanmalıdır.

Önemli bir sorun daha var. Gelirlere göre hesaplanan GSYH, sınıflar-arası bölüşüme girmeyen iki önemli kategori içerir. Bu millî gelir kavramı şöyle tanımlanıyor:

GSYH = Ücretler + ücret dışı gelirler + sabit sermaye tüketimi + üretimden alınan vergiler

Sınıflar-arası bölüşümü araştırıyorsak net hasıla hareket noktası olmalı ve gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Üretimden alınan (dolaylı) vergiler ise, devletin el koyduğu bir net hasıla öğesidir. Bu kategorinin farklı sınıflara yansıması ayrıca incelenmelidir. TÜİK tablolarıyla bunu yapamıyoruz. Bu durumda dolaylı vergileri dışlayan aşağıdaki net hasıla (NH) tanımını kullanabiliriz:

Net hasıla (NH)= Ücretler + ücret-dışı gelirler…

Bu toplamın içinde ücretlerin payı (Ücret/NH), sabit sermaye stokunun aşınmasını içeren Ücret/GSYH oranından daha anlamlıdır.

2016-2021: Net hasılada ücret payı…

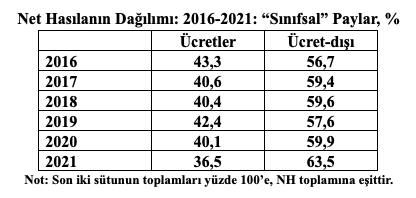

Aşağıdaki tablo, 2016-2021 yıllarında cari fiyatlarla net hasılada ücret ve ücret-dışı gelirlerin paylarını veriyor. Bu beş yıllık dönem Saray’ın çalkantılı ekonomi politikalarını, salgını, üç döviz krizini kapsıyor.

Ücret / NH oranı, en geniş anlamda işçi sınıfının gelir dağılımındaki durumunu verir. Engels’in, “işçi sınıfı, işgücünü satarak yaşayanlardan oluşur” anlayışını izliyorum. Ücret payının altı yılda 6,8 puan aşındığını gözlüyoruz. Tek bir yıl (2019) hariç, aşınma kesintisizdir.

Kapitalist ekonomilerin istatistiklerinde “ücret” kavramı yanıltıcı olabilir; artık-değer öğeleri de içerebilir. Dev şirketlerde yönetici maaşlarının istatistiklere “ücret” olarak geçmesi Türkiye’de de geçerlidir. Aslında örtülü kâr aktarımları söz konusudur.

AKP bürokrasisinin ikili, üçlü maaşları, özlük hakları, “Yeni Türkiye”ye özgü bir başka tuhaflıktır. Bu tür kadroların gelirlerini içeren ücretler, en genişletilmiş yorumuyla dahi işçi sınıfına atfedilemez.

Tablodaki ücret payı, bu tür düzeltmeleri içermemesine rağmen 2016-2021 arasında %43,3’ten %36,5’e düşmüştür. Üstelik bu erime, 2019 hariç her yıl kesintisiz sürmüştür.

Çarpıcı bir tespit vurgulanmalıdır: Beş yıl içinde net hasılada işçi sınıfı payının 6,8 puan düşmesi, Türkiye iktisat tarihinde benzeri pek olmayan bir bölüşüm şokudur.

Ücret-dışı gelirler

Tabloda yer alan ücret-dışı gelirlerin payı, tanım gereği ücretlerle zıt yönde seyretmiş, 2016-2021’de 6,8 puan artmıştır. “Bölüşüm şoku”nun diğer yüzü budur.

“Ücret-dışı gelirler”, TÜİK tablolarında “net işletme artığı / karma gelir” başlığı altında toplanıyor. “Net işletme artığı” terimi, kapitalist bir ekonomide şirketlere, işletmelere intikal eden artık-değerin tüm öğelerini içermelidir. Üretken işletmelerin brüt kârları, ticarî kârlar, faiz ödemeleri, kira gelirleri vb…

“Karma gelir” terimi ise, kapitalist üretim ilişkilerinin parçası olmayan diğer gelir türlerinin de kapsandığını gösteriyor. Aile emeğine dayalı küçük üreticiliğin, tüm türleriyle küçük ticaretin ve (hekimlik, avukatlık gibi) profesyonel mesleklerin gelirleri…

Bunlardan biri, Türkiye tarımını kapsar; çiftçi-köylü işletmelerinin net gelirlerinden oluşur. 2026-2021 TÜİK tablolarında tarım sektörü gelirlerinin yüzde 95’i “ücret-dışı” gelir türlerinden oluşuyor. Ezici çoğunluğu kapitalist olmayan küçük meta üretimi içinde yer almaktadır.

Bu emekçi sınıfın aleyhinde 2016-2021 yıllarında önemli bir değişme cari fiyatlarla tarım/GSYH oranının 0,5 puan (%6,1 → %5,6) aşınması oluyor. Bu gelişme, tarımsal ürünlerin geri ve ileri piyasa ilişkilerinde çiftçilerin karşılaştığı fiyat makasları (iç ticaret hadleri ve ticarî marjlar) izlenerek çözümlenmelidir.

Bu olgular ve ek bilgiler, tabloda ücret dışı gelir payında belirlenen artışın, herhalde fazlasıyla kapitalist ilişkiler içinde, şirketlerde yığılmış olduğuna işaret ediyor.

Temel tespit: Ağır, kalıcı bir toplumsal bunalım…

TÜİK’in son millî gelir istatistiklerini kullanarak, bölüşüm değişikliklerini büyüme verileriyle birleştirelim: 2016-2021’de Türkiye ekonomisi yıllık %3,9’luk bir eğilimle büyümüştür. Aynı dönemde tüm ücretlerin net hasıladaki payı ise %43,3’ten %36,5’e gerilemiştir. Büyüme ortalaması (%3,9) ile ücret payındaki düşme (6,8 puan) arasındaki makas nasıl oluşabilir? İşçi sınıfı saflarında gelir düzeylerinin aşınması ile…

Hayatlarını ücret gelirleri ile sürdüren insanlardan söz ediyorum. İstihdamda payları yüzde 70 civarındadır. İşgücü piyasaları, işsizler ve “atıl nüfus” ile birlikte yirmi milyon ücretlinin geçim kaynağıdır. İncelediğimiz istatistiklere göre tümü, yaygınlaşan yoksullukla yüz yüzedir.

Ekonomi yüzde 11 oranında büyürken huzursuzluğun sokaklara taşması, Türkiye’nin bir toplumsal bunalımdan geçtiğini göstermiyor mu? Tablodaki bulgular sadece ortalamaları veriyor. En ağır etkilenen emekçilerin durumu ayrıntılarda gizleniyor.

Ayrıntıların bir bölümü Dünya Bankası (DB) tarafından 2020’de yaptırılan bir alan araştırmasında yer alıyordu. DB’nin Nisan 2021 tarihli Türkiye Raporu’nda aktarılan bu bulgulara göre, ülkemizde yoksulluk oranı 2019-2020 arasında iki puan (%10,2 → %12,2) artmış; 2012 sonrasının zirvesine çıkmıştır. Yoksullaşma işçi sınıfında yoğunlaşmış; kadın, genç, 15-24 arası yaş grubunda yer alan, kayıt-dışı ve niteliksiz emekçiler özellikle etkilenmiştir.

Ücret gelirlerindeki gerilemenin fazlasıyla yansıdığı katmanlar bunlardır. Saray’ın son beş yılda izlediği ekonomi politikalarının mağdurları… Bu politikaların ana öğelerini bu köşede eleştirdik: Salgın ortamında kamu maliyesi kaynaklarının emekçilerden esirgenmesi ve şirketlere aktarılan ucuz kredi pompalaması…

Bu çerçeve, bölüşüm ve büyüme süreçlerini tümüyle şirketlere devreder. Örgütsüz emekçileri yoksullaştıran enflasyon onların denetimindedir. Son beş yılda (tüm küçük üreticileri de kapsayan) ücret-dışı gelir payındaki 6,8’lik puan artış, çarpıcı bir zenginleşmenin boyutunu veriyor; o kadar…

Siyasal iktidarla ayrıcalıklı sermaye çevreleri arasındaki ilişkileri izleyen gazeteciler bilgilerimize ışık tutuyor. Aslan payını alan patronlar biliniyor. Ücretlileri yoksullaştırarak yükselen bir “burjuvazi”nin yozlaşmış örnekleri manşetlere giriyor.

Israrla vurgulayalım: Saray, son yıllarda halk sınıflarını çok ağır bir toplumsal bunalım içine sürüklemiştir. Türkiye radikal bir onarım hamlesine geçmedikçe bu bunalım kalıcıdır.

sol.org.tr

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu