EKONOMİ

Prof.Dr. Mehmet Hasan Eken: Türkiye Ekonomisi: Cumhuriyet Dönemi Ekonomik Büyüme Üzerine Bir Analiz

Bu çalışmada Türkiye Cumhuriyeti Ekonomisi 1923-2021 dönemi büyüme verileri hükümetler bazında farklı dönemlere ayrılarak incelenmektedir. Büyüme verileri siyasi partilerin ve/veya hükümetlerin uyguladıkları politikalar esas alınarak farklı kırımlar halinde incelenirken ilgili dönemlere ilişkin arka planda yaşanan siyasi ve iktisadi konulara da değinilmektedir.

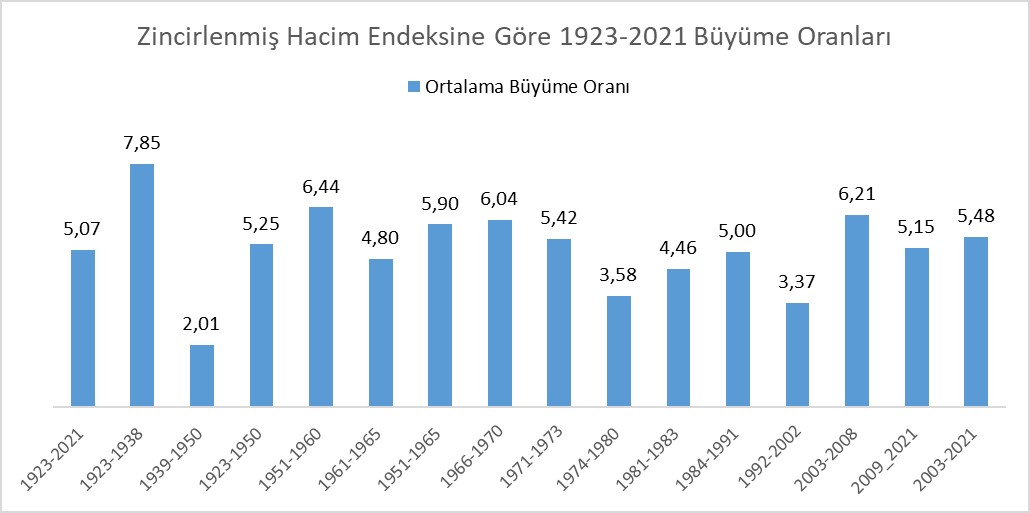

Grafik 1: Zincirlenmiş Hacim Endeksine Göre 1923-2021 Dönemi Büyüme Oranları

Kaynak: TÜİK verileri kullanılarak hazırlanmıştır.

Yukarıdaki Tablo 1’den görülebileceği gibi Türkiye Cumhuriyeti Ekonomisi 1923-2021 döneminde ortalama %5,07 büyümüştür. Dönemsel bazda en yüksek ortalama büyüme oranı %7.85 ile 1923-1938 döneminde gerçekleşmişken en düşük ortalama büyüme oranı ise 1938-1950 döneminde %2 olarak gerçekleşmiştir. Yıl bazında ise en yüksek büyüme oranı %32.1 ile 1946 yılında elde edilmişken en düşük büyüme oranıysa %-15.3 küçülmeyle 1945 yılında yaşanmıştır.

Türkiye Cumhuriyeti istiklalini 1922’de kazanmış olmakla beraber siyasi kuruluşu 1923 yılı içerisinde tamamlanmıştır. Ancak iktisadi kuruluşu günümüzde bile halen devam etmektedir. Tablo 1’de yer alan büyüme verilerini analiz etmeden önce aşağıda 1923 yılında kurulmuş olan genç Cumhuriyetin envanteri özetlendikten sonra bu envanter ile neler yapılabileceğini planlayan İzmir İktisat Kongresi sonrasında önerilen politikalar özetlenecektir.

1923 yılında kurulan Cumhuriyetin nüfusu 12 ila 13 milyon arasındaydı. Sanayi fakiri olan ülkede tarımsal üretim iptidai koşullarda yapılmaktaydı. Savaşlar nedeniyle çalışabilecek nüfusunun büyük bölümü yok olan ülke insan kaynağı bakımından da oldukça fakirdi. Üstelik yetişmiş, eğitimli insan ya da yönetici olarak çalışacak eleman sayısı da yok denilecek seviyedeydi.

Karayolları olmayan, deniz ve demiryolları ise yabancılara ait olan ülkede devlete ve şahıslara ait birkaç küçük tesis dışında neredeyse fabrika yoktu.

Benzer şekilde savaş yorgunu ülkede finansal kaynaklar da yok denecek seviyedeydi. Üstelik Osmanlı’dan kalan borçların da genç cumhuriyet tarafından ödenmesi gerekmekteydi.

Bu şartlar altında 17 Şubat – 4 Mart 1923 tarihlerinde İzmir İktisat Kongresi toplandı[1]. Hedef Cumhuriyeti iktisadi olarak da kuracak bir ülke oluşturmaktı. Kongre sonunda yayımlanan sonuç bildirisinde yer alan önemli kısımlar aşağıda aktarılmaktadır.

- Hammaddesi yurt içinde yetişen veya yetiştirilebilen sanayi dalları kurulması gerekmektedir.

- El işçiliğinden ve küçük imalattan süratle fabrikaya veya büyük işletmeye geçilmelidir.

- Devlet yavaş yavaş iktisadi görüşleri de olan bir organ haline gelmeli ve özel sektörler tarafından kurulamayan teşebbüsler devletçe ele alınmalıdır.

- Özel teşebbüslere kredi sağlayacak bir Devlet Bankası kurulmalıdır.

- Dış rekabete dayanabilmek için sanayinin toplu ve bütün olarak kurulması gerekir.

- Yabancıların kurdukları tekellerden kaçınılmalıdır.

- Sanayinin teşviki ve milli bankaların kurulması sağlanmalıdır.

- Demiryolu inşaat programına bağlanmalıdır.

- İş erbabına amele değil, işçi denmelidir.

- Sendika hakkı tanınmalıdır.

Görüldüğü gibi İzmir İktisat Kongresi esas olarak bir tür “Yerel Kaynaklara Dayalı Üretim Ekonomisi” önermektedir. Özel sektörün teşvik edilmesi gerektiği açıkça belirtilen kongrede onların yetersiz kaldığı alanlarda devletin ekonomide güçleneceğinin altını çizmiştir. Bu açıdan bakıldığında bir tür liberal-karma ekonomi modelinin önerildiği söylenebilir. Ancak odak noktası tamamen “yerel kaynakların” kullanımının özendirilmesidir. Bu yerel kaynaklar ise başta insan kaynağı olmak üzere bütün yeraltı ve yerüstü kaynakları kapsamaktadır.

1923-1938 Dönemi

Kuruluş dönemi olarak adlandırılabilecek bu dönem yaşanan 1929 buhranına rağmen ortalama %7.85’lik büyüme ile en yüksek büyüme hızına sahip olunan dönemdir.

Bu yıllarda Türkiye Cumhuriyeti’nde tamamen “yerel kaynaklar” kullanılarak tren yolları ve karayolları inşa edilerek ülkenin alt yapısını kurmanın temelleri atılmıştır.

Öte yandan gerek devlet ve gerekse özel sektör tarafından farklı sektörlerde fabrikalar ve onlara parasal kaynak sağlayacak bankalar da kurulmuştur. Bu dönemde devlet tarafından kurulan milli bankalar ve halk tarafından kurulan yerel bankaların sayısı 50’ye yaklaşmıştır. Aynı dönemde devletin kurduğu fabrikaların sayısı da 50’yi aşarken bunların etrafında da özel sektör tarafından çok sayıda küçük ölçekli tesisler kurulmuştur.

Madencilik sektörünü finanse etmek için Etibank, tekstil sektörünü finanse etmek için Sümerbank, esnafı finanse etmek için Halkbank, İmar ve inşaat sektörünü finanse etmek için Emlakbank devlet tarafından bu dönemde kurulmuştur.

Bu dönemde kurulan her bir banka belli bir sektörü finanse etmek için kurulurken belli bir tarım ürününün bol olduğu yörelerde de o ürünleri işleyip katma değer yaratacak fabrikalar kurulmaktaydı.

Mesela pamuk üretiminin bol olduğu Çukurova’da tekstil fabrikaları kurulurken, bu fabrikaları finanse edecek Sümerbank da ülke genelinde hizmet vermek üzere kurulmuştu. Tekstil sektörünü fonlayacak özel sermayeli yerel bankalar ise sonraki yıllarda kurulmuştu.

Ege bölgesinde kurulan Tütünbank ve Egebank da Ege bölgesinde tütün ve üzüme dayalı endüstrileri finanse etme amacıyla kurulmuş bankalardı. Benzer şekilde çok sayıda örnek verilebilir.

Aynı dönemde Fiskobirlik benzeri kooperatifler ve Toprak Mahsulleri Ofisi de kurulmuş olan çiftçiyi destekleyen kurumlar olmuştur.

Tabiri caizse bu dönemde detaylı bir planlamayla belli bir bölgede yetişen sanayiye uygun bir tarım ürünü tespit edildikten sonra o bölgede fabrikalar kurulup o ürünün üretimi teşvik edilirdi. Şeker pancarı, narenciye, pamuk, fındık ve hatta çay buna örnek olarak verilebilir.

Böylece “Tarıma Dayalı Endüstriler” yaratılarak tarım ürünlerinin katma değeri yüksek ürünlere dönüşümü sağlanmaktaydı. Bu çalışmalara koşut geliştirilen sektörün sermaye ihtiyacını karşılamak üzere de ilgili bölgede bir yerel bankanın kurulması özendiriliyordu. Bu banka kurulana kadar ise sermaye ihtiyacı devlete ait milli bankalar tarafından karşılanıyordu.

Benzer şekilde madenlerimizin çıkarılıp işlenmesi için de gereken çalışmalar yapılmış ve başta demir-çelik fabrikaları olmak üzere bu alanda da çok sayıda fabrika kurulmuştur. Bu sektörün finansmanını sağlamak üzere de Etibank kurulmuştur.

Bu dönemde Türkiye Cumhuriyeti neredeyse hiç dış borç kullanmamıştır. Bilakis dış borç ödemiştir. Devletin aldığı bazı dış borçlar yabancıların elindeki kapitülasyonların kaldırılması ve millileştirilmesi için kullanılmıştır. Bazı dış borçlar ise nokta atışı fabrika kurulması amacıyla alınmıştır. Bu dönemde alınan dış borç miktarı sadece 25 milyon dolar civarındadır.

Öte yandan aynı dönemde Osmanlı’dan kalan 68.2 milyon altın Osmanlı lirası borç ödemesinin taksitleri ödenmiştir. Bir altın lira 7,2 gram altın ağırlığındaydı. Buna göre Osmanlı’dan kalan dış borç toplamı 491.040.000 gram altın etmektedir. O da 1 gram altın = 55 $ ile 2 milyar 701 milyon dolar etmektedir. Bu borcun son taksiti 1954 yılında ödenerek borç kapatılmıştır.

Bu döneme ilişkin değerlendirmeleri kapatmadan önce iki konuya daha değinmek istiyorum. İlk önce 1930 yılında kurulan Türkiye Cumhuriyet Merkez Bankası’ndan söz etmek gerekir. Osmanlı Bankası İngiliz sermayeli ve merkezi Londra olmak üzere 1856 yılında kuruldu ve Osmanlı İmparatorluğu’nun merkez bankası rolünü üstlendi. 1863 yılında bankaya Fransızlar da ortak olmuşlardır. Osmanlı İmparatorluğu bu bankanın sahibi değildi. Bu banka Osmanlı İmparatorluğu süresince para basma tekeline yani imtiyazına sahipti

1923-1930 döneminde Cumhuriyet’in merkez bankası olarak da imtiyazlı rolünü sürdüren bankanın yetkileri 3 Ekim 1931 yılında TCMB’nin faaliyete geçirilmesiyle sonlandırılmıştır.

Son olarak TL değer kaybı/kazancı ile büyüme arasındaki korelasyona bu dönem için 1929 buhranıyla beraber değinmekte yarar vardır. 1929 yılında başlayan ekonomik kriz 1930 sonrası etkisini şiddetlendirerek devam ettirmiştir. Büyük buhranın etkileri ancak 1939 yılında tam olarak sona ermiştir.

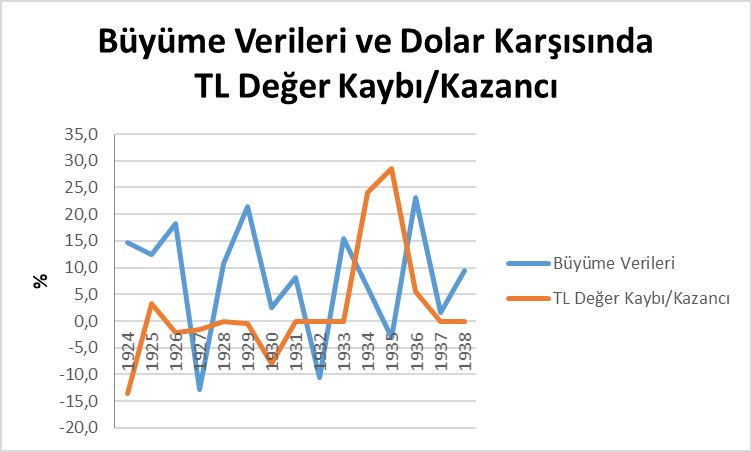

Grafik 2: 1923-1938 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Grafik 2’de turuncu eğri TL’nin Amerikan doları karşısındaki kazanç/kayıplarını gösterirken mavi eğri ise yıllık büyüme verilerini göstermektedir. Grafikte görüldüğü gibi bu dönemde ekonomi 3 sene küçülürken 12 yıl büyümüştür. Aynı dönemde TL dolar karşısında 5 yıl değer kaybetmişken 4 sene değer kazanmış ve 6 yıl TL/USD kuru sabit kalmıştır.

TL’nin dolar karşısında 1934 ve 1935 yıllarında elde ettiği %24 ve %28.6’lık değer kazancı tamamen ABD dolarının altın karşısındaki “devalüasyonuna” bağlanabilecektir. Büyük Buhrandan çıkış için ABD’de devreye alınan New Deal (Yeni Anlaşma) kapsamında 1934 yılında doların altın karşısında değeri düşürülerek piyasaya daha fazla dolar sürülmüştü. Bu çerçevede TL de dolar karşısında arka arkaya iki sene rekor değer kazanmıştı.

Bu konuya neden dikkat çekiyorum. TL’nin dolar karşısında 1934 ve 1935 yıllarında rekor değer kazanmış olması ekonominin 1936 yılında dolar bazında %23 gibi rekor bir büyüme elde etmesinde büyük payı olduğu kanaatindeyim. Şöyle ki 1936 senesinde 1935’e göre ekonomi aynı hacmini korumuş olsaydı bile ekonomi sırf TL değer kazancı nedeniyle büyümüş olurdu.

Çalışmanın ileriki bölümlerinde de TL’nin dolar karşısındaki kazanç/kayıplarıyla ekonomik büyüme arasındaki ilişkiye zaman zaman değinilecektir.

1939-1950 Dönemi

Kuruluş sonrası gelişme dönemi olarak adlandırılabilecek bu dönemde ekonomi ortalama %2 büyüyerek Cumhuriyet döneminin en düşük ortalama büyüme oranına sahip olunmuştur. Elbette bunun en önemli nedeni 6 sene süren İkinci Dünya Savaşıdır.

Bu dönemdeki ülke envanterine bakıldığında genç cumhuriyet 1923-1938 döneminde inşa ettiği demiryollarıyla ulaşım alt yapısının geliştirilmesi önemli ölçüde gelişme sağlanmıştır. Benzer şekilde farklı sektörlerde açılmış olan çok sayıda fabrikalarla sanayi üretiminde de önemli mesafeler kaydedilmiştir. Ancak tarımsal üretimde makineleşme konusunda henüz istenen seviyelere gelinememiştir.

İnsan kaynağına bakıldığındaysa ülke nüfusunun 1940 yılında 18 milyona yaklaştığı ve okuma yazma oranının da %30 seviyesine yaklaştığı görülmektedir. Bunda elbette 1928 yılında yapılan Harf Devrimi sonucunda kullanılmaya başlanan Latin alfabesinin rolü büyüktür.

İnsan kaynağının geliştirilmesine dönük olarak 8/4/1929 tarihli ve 1416 sayılı Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanun sayesinde yurtdışına eğitim için gönderilen çok sayıda öğrencinin yetişip dönmesiyle geniş bir yelpazede nitelikli insan kaynağına da sahip olunmuştur.

Bu yasa kapsamında günümüzde de yurtdışına eğitim için öğrenciler gönderilmekte ve ülkenin insan kaynağının gelişimine çalışılmaktadır. Ben de onlardan biriyim. Günümüzde 1416 sayılı yasa kapsamında devlet bursuyla yurtdışında eğitim alanların kurduğu bir WhatsApp grubu da bulunmaktadır.

Bu dönemin başında ülkedeki traktör sayısı sadece 200 civarındayken, biçerdöver ise bulunmamaktaydı. 1945 yılına kadar bu tür tarımsal makinelerin sayısında artış olsa da arzulanan seviyede bir artış olmamıştır. Elbette bunun da nedeni tamamen İkinci Dünya Savaşı ve bu savaş nedeniyle ülke kaynaklarının da ağırlıklı olarak savunma sanayiine aktarılmasıdır. Hatta bu dönemde İngiltere’den alınan dış borç ile yine aynı ülkeden silah satın alınmıştır.

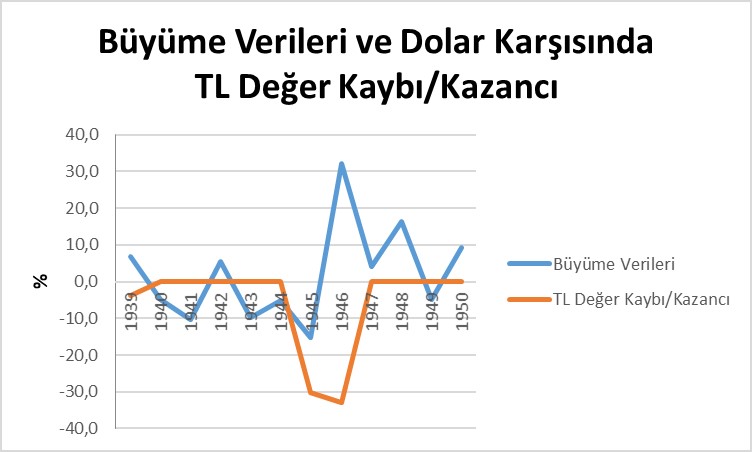

Grafik 3: 1938-1950 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Bu dönemde de 1923-1938 döneminde olduğu gibi “Yerel Kaynaklara Dayalı Üretim Ekonomisi Politikaları” benimsenerek, madencilik ve tarıma dayalı entegre üretim tesisleri kurularak ekonominin üretime ilişkin temelleri daha da güçlendirilmiştir. Bu dönemde devlet tarafından kurulan fabrikalar, yapılan yollar ve diğer faaliyetlerin listesi için https://www.ismetinonu.org.tr/1938-1950-arasinda-yapilanlar/ sayfasını ziyaret edebilirsiniz.

Yukarıdaki Grafik 3’te de görülebileceği gibi Türkiye ekonomisi 1939-1945 döneminde toplamda %33 küçülmüş, savaş sonrası dönem olan 1946-1950 dönemindeyse %57 büyümüştür. Bunun en önemli sebebi savaş süresince ülke kaynaklarının savunma amaçlı alanlara aktarılması olarak öne çıkmaktadır. Savaş sonrası dönemde ise bütün dünyada olduğu gibi Türkiye’de de oluşan barış ortamında ekonomiler hızlı bir büyüme sürecine girmişlerdir. Öyle ki ekonomi tarihinde büyüme için bundan elverişli bir dönem yoktur.

1944 yılında oluşturulan Bretton Woods sistemiyle altına dayalı sabit kur sistemine geçilmesinin de 1946 ve sonraki yılların büyüme verileri üzerinde çok önemli etkileri olduğu düşünülmektedir.

Yine Grafik 3’te görülebileceği gibi TL dolar karşısında bu dönemde toplamda %67 oranında değer kaybetmiştir. Savaş boyunca sabit tutulan kur 1945 ve 1946 yıllarında sırasıyla %30 ve %33 oranında değer kaybetmiştir. TL’deki bu değer kayıplarının 1946 yılındaki %32.1’lik rekor büyüme üzerindeki olumlu/olumsuz etkileri incelemeye değer bir husustur.

[1] İzmir İktisat Kongresi’nde alınan kararlara aşağıdaki link ile ulaşabilirsiniz. https://tr.wikipedia.org/wiki/%C4%B0zmir_%C4%B0ktisat_Kongresi

Cumhuriyet Dönemi Ekonomik Büyüme Üzerine Bir Analiz (2)

1951-1960 Dönemi

Kuruluş ve İnşa Dönemi olarak adlandırılabilecek 1923-1950 dönemi sonrasında çok partili sisteme geçişle iktidar el değiştirmiş ve Demokrat Parti iktidara gelmiştir. Aslında Demokrat Parti kurucuları da Cumhuriyet Halk Partisi kadroları arasında yetişerek başbakanlık, bakanlık ve milletvekilliği yapanlardan oluşmaktaydı.

1950 ve sonrasında savaş sonrası yeni bir Dünya düzeni oluşurken Türkiye tercihini Batı Bloğunda yer almaktan yana kullanmıştır. Mayıs 1950’de iktidara gelen Demokrat Parti Haziran 1950’de Kore’ye asker gönderme kararını meclisten geçirdi ve Eylül 1950’de Türk askeri Kore’ye gönderildi. Bunun siyasi sonucu olarak Türkiye 1952’de NATO’ya üye olarak kabul edildi.

Arka planda yaşanan bu siyasi gelişmeleri kısaca özetledikten sonra 1950’de iktidara gelip ülkeyi yönetmeye başlayan Demokrat Parti’nin devraldığı ülke envanteri aşağıda kısaca özetlenmektedir.

Ülke nüfusu 21 milyon iken okuma yazma oranı da %32.5 seviyesindeydi. Ülkede ulaşım altyapısı inşa edilen demiryollarıyla önemli ölçüde çözülmüşken, karayolları konusunda hala büyük eksiklikler bulunmaktaydı.

Demokrat Parti iktidara geldiğinde TCMB, 50’yi aşkın banka sayesinde önemli bir sermaye birikimine sahip olunmuştu. Ülkenin dış borcu ise neredeyse yoktu. Üstelik 1950 yılına gelindiğinde de Osmanlı’dan kalan dış borçlar neredeyse tamamen ödenmişti.

1950’ye gelindiğinde maden işleme, demir ve çelik, tekstil ve tarım sektörüne entegre pek çok fabrikayla beraber kuruluş birlikleri ve kooperatifler de Türkiye’de mevcuttu. Bu anlamda ekonomik altyapısı önemli ölçüde tamamlanmış olan Türkiye büyük bir ekonomik büyüme potansiyeline sahipti.

Böyle bir envanteri devralan Demokrat Parti 1923-1950 döneminde uygulanan ve tamamen “Yerel Kaynaklara Dayalı Üretim Politikalarına” bağlanmış olan ekonomik kalkınma stratejisini kademeli olarak bıraktı.

Savaş sonrası Avrupa’nın imarı için ABD tarafından gönderilen Marshall yardımları kapsamında %90’lık kısmı Demokrat Parti hükümeti döneminde olmak üzere Türkiye 1.5 milyar dolarlık fon elde etmiştir. Bu fonun yaklaşık 1 milyar doları hibe 500 milyon doları ise borç şeklinde alınmıştır.

Bu dönemde Marshall yardımları dışında da dış borç alan Türkiye 1951-1960 döneminde hızla dövizle borçlanmış ve 1960 yılında dış borç miktarı 1.2 milyar dolar düzeyine yükselmiştir. Nitekim hızla artan bu dış borçlar yüzünden 1958 yılında Demokrat Parti’nin Beşinci Menderes hükümeti tarafından moratoryum (ülkenin borçlarını ödeyecek gücü olmadığını) ilan etmiştir. Bu Türkiye Cumhuriyeti tarihinde ilan edilen ilk ve son moratoryumdur.

ABD’den sağlanan bu büyük dış fon sayesinde ekonomi yönetiminde sermaye sıkıntısını kolayca aşabilen Demokrat Parti hükümeti 1923-1950 döneminde titizlikle uygulanan dış borç almama prensibini rafa kaldırmıştır. Dış borcun ekonomideki kolaylaştırıcı ve hatta tembelleştirici etkileri ise 1950’li yılların sonunda ortaya çıkmaya başlamıştır.

Elbette bu dış kaynak sayesinde 1959 yılında Türkiye’de Ford Otosan tarafından kamyon ve otomobil montaj üretimine başlandığını da unutmamak lazım. Elbette dış borç karşıtı olunamaz. Ancak alınan dış borcun katma değer yaratacak yatırımlara dönüştürülmesiyle geri ödenmesi teminat altına bağlanmalıdır. Aksi taktirde geri ödemesi olanaksız hale gelen bu borçlar ülkelerin ekonomilerine ve siyasi atmosferine büyük zarar vermektedir.

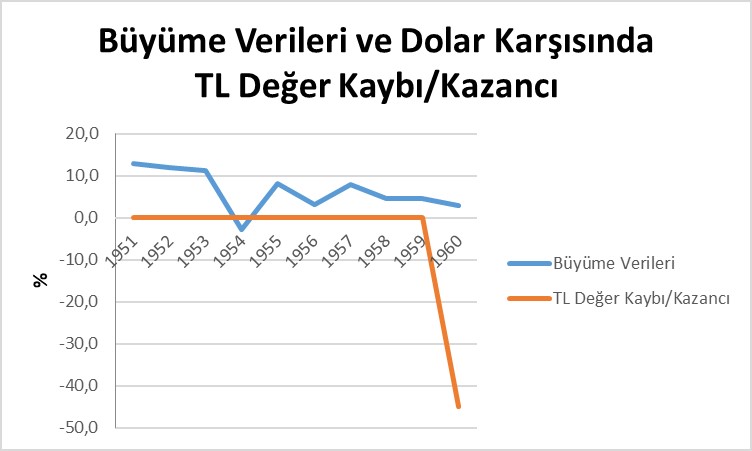

Yukarıda verilen bilgiler ışığında Grafik 4’te yer alan 1951-1960 büyüme verileri aynı dönemde yaşanan TL değer kayıp/kazançlarıyla beraber ele alınıp değerlendirilecektir.

Grafik 4: 1951-1960 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Yukarıdaki Grafik 4’te görüldüğü gibi 1951-1959 yılları arasında TL/USD kuru sabit kalmıştır. 1 USD = 2.8 TL kuru 1946’dan 1959 yılına kadar sabit tutulmuştur. 1958 yılında ilan ettiği moratoryuma rağmen Demokrat Parti/Menderes hükümeti dolar kurunu sabit tutmaya devam etmiş.

Ancak 1960 darbesi sonrası alınan ekonomik tedbirler kapsamında ve ülkenin dış borçlarını ödenebilir hale getirmek için 1960 ve 1961 yıllarında arka arkaya iki defa %45.2 ve %43.2 olmak üzere TL’nin dolar karşısındaki değeri düşürülerek 1 USD = 9 TL’ye yükseltilerek yeni kur seviyesi belirlenmiştir.

Bu dönemde ortalama büyüme oranı %6.4 olarak gerçekleşmiştir. 1923-1950 döneminde gerçekleşen ortalama büyüme oranı olan %5.3 oranıyla mukayese edildiğinde %1.1’lik bir fark olduğu görülmektedir. Dış borca dayalı olarak ve daha zengin bir envanterle sağlanan bu farkın çok daha büyük olması gerekirdi.

1923-1950 dönemi büyüme oranının neredeyse yok denecek ülke envanteri ve tamamen yerel kaynaklarla sağlandığı düşünüldüğünde %5.3’lük büyüme oranı bir mucize olarak değerlendirilebilecektir. Bu büyüme tamamen yerel kaynaklarla sağlanan büyüme olduğundan ve dış ülkelere kaynak transferine sebep olmadığı için ülkenin kalkınmasına da çok büyük katkı sağlamıştır. Oysa 1951-1960 dönemi için aynı şeyi söylemek çok zor.

Öte yandan 1951-1960 döneminde sağlanan büyüme 1923-1950 dönemindeki politikalarla oluşturulan zengin ülke envanteri ve büyük ölçüde dış borçlarla sağlanmıştır. Bu yönüyle bakıldığında bu iki döneme ait büyüme oranlarını karşılaştırmak da aldatıcı olmaktadır.

Uygulanan ekonomi politikalarına bağlı olarak 1951-1960 dönemini “Dış Borca Dayalı Ekonomi Yönetimi” dönemi olarak tanımlamak mümkündür. Konuya ilişkin bir atasözüyle bu bölümü noktalamak istiyorum. “El Atına Binen Tez İner”. Türkiye 1958 yılında moratoryum ilan ederek bu atasözünün ne kadar doğru olduğunu deneyimlemiştir. Ama yine de dış borç ile büyüme politikalarından vazgeçilmemiştir.

1961-1965 Dönemi

Aslında bu dönemi 1962-1965 olarak belirlemek belki daha doğru olurdu. Çünkü Mayıs 1960-Kasım 1961 döneminde ülke 1,5 sene askeri rejim tarafından yönetilmiştir. Ekim 1961’de yapılan genel seçimlerde %36.7 oy oranıyla birinci parti olan Cumhuriyet Halk Partisi (CHP) lideri İsmet İnönü tarafından kurulan hükümette seçimi %34.8 oy oranıyla ikinci sırada tamamlayan Adalet Partisi (AP) de koalisyon ortağı olarak yer almıştır. Her iki partinin toplam oy oranı %71.5’a denk gelmekteydi.

1961 yılında gerçekleştirilen devalüasyon askeri hükümet tarafından yapılmış ve sonrasında 1961 Kasım ayında kurulan CHP-AP koalisyon hükümeti Haziran 1962’de dağılmıştır. Yerine kurulan koalisyon hükümeti CHP lideri İnönü tarafından meclisteki diğer partilerle gerçekleştirilmiştir. Bu hükümet de Aralık 1963’de dağılmıştır.

Bunun yerine ise kurulan azınlık İnönü hükümeti de Şubat 1965’te sona ermiştir. Bu defa AP liderliğinde meclisteki CHP dışındaki partilerle kurulan koalisyon hükümeti Şubat 1965’te Suat Hayri Ürgüplü’nün başbakanlığında kurulmuş ve Ekim 1965 seçimlerine kadar görev yapmıştır. Bu hükümette AP Genel Başkanı Süleyman Demirel o dönemde milletvekili olmadığı için Başbakan olamamış, ancak meclis dışından güçlü ve tek Başbakan Yardımcısı olarak kabinede görev almıştır.

Ülke envanterine baktığımızda o dönemde Türkiye Cumhuriyeti devletinin 1923 yılındaki envanteriyle mukayese edilemeyecek büyüklükte bir envantere sahip olduğu aşikardır. 1961 senesinde Türkiye’de 53 banka, yüzlerce fabrika, milyonlarca tarım alet ve ekipmanı bulunmaktaydı. Bunun yanı sıra ülkede altyapı konusunda da önemli mesafeler alınmış ve ülkenin bütün şehirleri karayollarıyla birbirine bağlanmış durumdaydı.

Nüfus ise 27.7 milyona çıkmışken okur-yazar oranı ise %40 seviyesindeydi. Ülkede 1969 yılında 20000 kadar ilköğretim okulu, 800 lise, 7 üniversite ve çok sayıda enstitü ve akademi bulunmaktaydı.

Başta tarım ve madenciliğe dayalı sanayi olmak üzere Türkiye’de irili ufaklı binlerce fabrika ve tesis kurulmuş, bunları finanse edecek onlarca banka kurulmuş ve üretilen ürünlerin taşınması için de binlerce kilometre kara ve demiryolları inşa edilmişti.

Gelişmiş insan kaynağı, makinelerle yapılan tarım ve çıkarılan madenleri işleyecek tekniğe sahip olunmuş olan ülkede bu kaynakları verimli kullanacak bir planlamaya ve yönetime ihtiyaç vardı. Tabiri caizse bu dönem un, şeker ve yağın bolca bulunduğu bir dönemdi ve bu malzemelerle helva yapacak bir ustaya ihtiyaç vardı. O usta da Devlet Planlama Teşkilatı olarak belirlenerek 30 Eylül 1960 yılında kurulmuştur.

Arka planda yaşanan bu siyasi gelişmeler ve ülke envanterini özetledikten sonra aşağıdaki Grafik 5’te yer alan büyüme verilerine baktığımızda ülke ekonomisinin bu 5 yıllık dönemde ortalama %4.8 büyüdüğü gözlenmektedir.

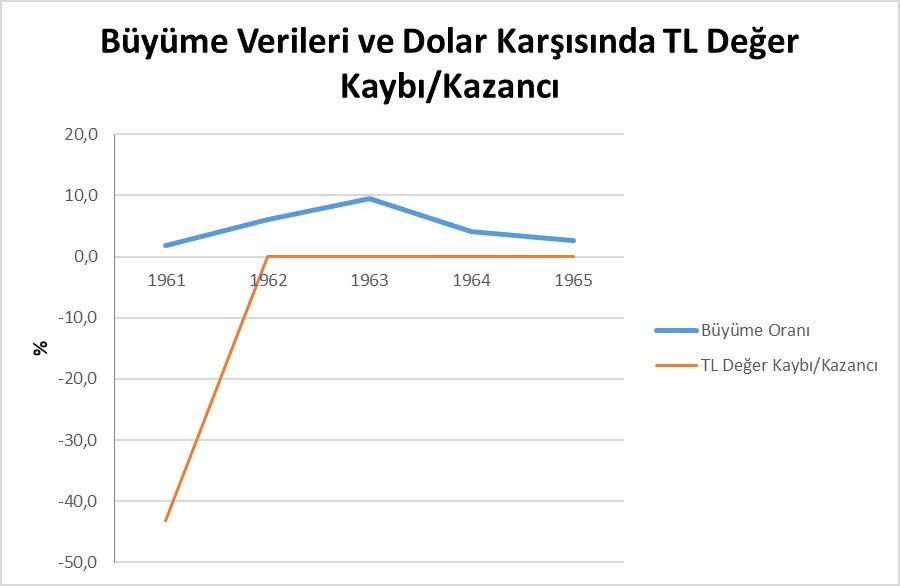

Grafik 5: 1961-1965 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Ocak 1961’de askeri rejim tarafından Türkiye tarihinde ilk defa IMF ile stand-by anlaşması imzalanmıştır. Bu anlaşma kapsamında Türkiye 1961 yılında IMF’den 16 milyon SDR (yaklaşık 21 milyon dolar) borç almıştır. Aynı sene yapılan devalüasyon ile TL dolar karşısında %40’ın üzerinde değer yitirmiştir. 1960 yılında %5 küçülen ekonomi ise 1961 yılında %1.7 oranında büyümüştür. 1962 ve 1963 yıllarındaysa ekonomi sırasıyla %6.1 ve %9.4 büyüdü.

Tabii bu dönemde Türkiye Cumhuriyeti devletinin 1964 yılında meşhur Johnson mektubu ile ilgili ABD ile yaşanan kriz ve dönemin Başbakanı İsmet Paşa’nın verdiği çok sert diplomatik cevabın gölgesinin de ekonomi üzerinde olduğunu unutmamak lazım. Belki de bunun da etkisiyle 1964 ve 1965 yıllarında ekonomi sadece %4.1 ve %2.6 düzeyinde büyüdü.

Bu kısa dönem boyunca Türkiye Cumhuriyeti devleti hiç dış borç kullanmamıştır. Nitekim 1960 yılında 1.138 milyon dolar olan dış borç stoku 1965 yılında 1.050 milyon dolar düzeyine gerilemiş, yani bu dönemde dış borç stokunda 88 milyon dolarlık bir azalma gerçekleşmiştir.

Bu dönemi kapatmadan önce 9 Temmuz 1961 tarihinde kabul edilen yeni anayasadan da bahsetmek gerekir. Kabul edilen 1961 anayasası genel olarak demokratik hak ve özgürlükleri artıran ve işçi sendikalarının gelişmesine olanak tanıyan bir anayasa olarak değerlendirilmektedir.

Tabii ülkenin sanayileşmesiyle beraber artan işçi kitlelerinin sendika talepleri ve bu sendikalar aracılığıyla yaptıkları hak talepleri 1960’lı yılların ikinci yarısına damga vurmuş hareketler olarak tarihte yerini almıştır.

1966-1971 Dönemi

Bu dönem Adalet Partisi Genel Başkanı Süleyman Demirel’in kesintisiz 6 sene Başbakanlık yaptığı dönemdir.

Nüfusu 31.4 milyona ulaşan Türkiye’de okullaşma oranı %70’i ve okuma yazma oranı da %40 seviyesini aşmıştı. 1923 yılından itibaren geçen 43 senede Türkiye Cumhuriyeti Devleti sıfırdan kurularak gelişim ve imarında önemli mesafe kaydedilmişti.

Bu döneme gelindiğinde Türkiye’de 1958 Moratoryumu nedeniyle yaşanan ekonomik kriz, 1960 darbesi ve sonrasında yaşanan darbe girişimleriyle oluşan siyasi krizler tamamen bertaraf edilmişti. Benzer şekilde ABD ile yaşanan siyasi kriz de küllenmeye başlamıştı.

Ülkenin artık güçlü sayılabilecek bir sanayisi ve altyapısı vardı. Ancak bu döneme gelinceye kadar elektrik enerjisi üretiminde hedeflenen seviyelere gelinememişti. Bugüne kadar Çubuk ve Hirfanlı barajları gibi birkaç baraj inşa edilmiş olsa da bu alandaki esas yatırımlar temelleri bu dönemde atılan Keban barajıyla başlamıştır.

Darbe sonrası yapılan seçim sonrası kurulan koalisyon hükümetleri döneminde temelleri atılan planlı ekonomi dönemine geçilmiş olmasına rağmen, istikrarlı bir hükümetin kurulamamış olması ve yeni kurulmuş olan Devlet Planlama Teşkilatı’nın da tam manasıyla kurulum aşamasında olması nedeniyle kalkınma ve büyüme alanında arzulanan seviyeler elde edilememiştir.

1965 seçimleri sonrasında iktidara gelen 1. Demirel Hükümeti artık deneyim kazanmış bir Devlet Planlama Teşkilatı’na da sahipti. Ülkenin sahip olduğu kaynaklarla beraber yeni bir ekonomik atılım yapmanın bütün şartları oluşmuştu.

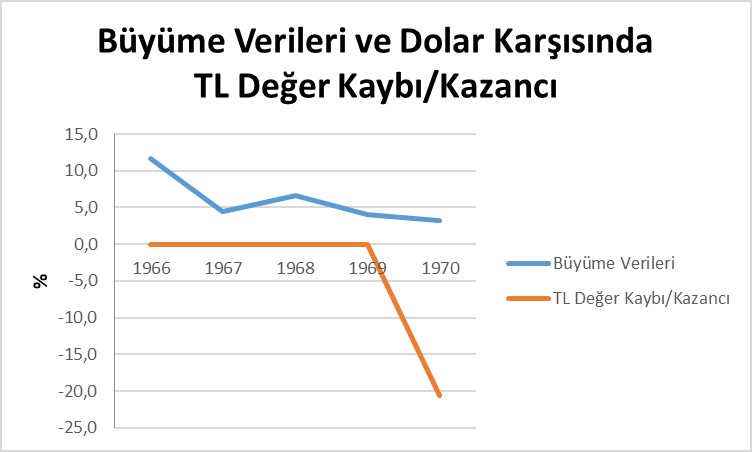

Grafik 6: 1966-1970 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Sahip olunan altyapı, insan kaynağı, tarım, madencilik, sanayi, finansman ve planlama gücü kullanılarak bu dönemde ortalama %6 büyüme sağlanmıştır. 1966 yılında sağlanan %11.7’lik büyüme sonrası ekonomik büyüme adeta rölantiye alınmış ve sonraki 4 senede ortalama olarak sadece %4.6 büyümüştür.

Bu dönemde yurtdışında çalışan işçilerin ülkeye gönderdikleri dövizin ekonomik büyüme ve cari denge üzerindeki olumlu etkilerine de değinmek gerekir. Türkiye’ye bu dönemde toplam gelen işçi dövizi miktarı 800 milyon dolar düzeyindedir.

Bu dönemde o güne kadar Türkiye’de elektrik enerjisi üretimi alanındaki en büyük yatırımı olan Keban Barajı’nın temelleri 1966 yılında atılmıştır. Belki de bu dönemin sonraki yıllarında büyümede görülen düşüşün nedeni ülke kaynaklarının önemli ölçüde bu projeye aktarılmış olmasıdır.

Tabii burada şunun altını çizmek gerekir ki Keban Barajı’nın proje çalışmalarına ilk olarak 1936 yılında başlanmıştır. Muhtemelen finansal kaynak yetersizliği nedeniyle yapımına başlanamayan Keban Barajı Projesi 1963 yılında İnönü Hükümeti tarafından yeniden proje kapsamına alınmış ve ihalesi de gene İnönü Hükümeti döneminde Ocak 1965’te yapılmıştır. Keban Barajı’nın temeli ise 1966 yılında Demirel Hükümeti tarafından atılmıştır. Barajın açılışı ise 9 Eylül 1974 tarihinde dönemin Başbakanı Bülent Ecevit tarafından yapılmıştır.

Bu dönemin başında yani 1966 yılında 1.149 milyon dolar olan dış borç stoku dönemin sonu olan 1970 yılında %65 artarak 1.891 milyon dolara yükselmiştir. Yani bu dönemde de dış borca dayalı büyüme politikası baskın gelmiş ve ülkenin dış borcu yükselmiştir.

Nitekim bunun bir yansıması TL’nin dolar karşısında 1970 yılında %21 değer kaybetmesi olarak görülmektedir.

12 Mart 1971 Muhtırası ile sona eren bu dönemde ülke ekonomisi büyümüş olmakla beraber dış borcun da artmış olması ekonomik büyümeden vatandaşın yeterince pay almasını engellemiştir. Ki bunun etkisi 1965 seçiminde %52.9 ile seçimi kazanan Adalet Partisi’nin 1969 seçiminde oy oranlarında görülen 6.5 puanlık düşüşe ve 1973 seçimlerinde de 17 puanlık düşüşe yansımıştır.

Elbette Adalet Partisi’nin oylarındaki bu 23.5 puanlık erimenin ekonomide arzulanan büyümenin sağlanamamış olması ve vatandaşın sağlanan kısıtlı büyümeden yeterince pay alamamış olmasına tek başına bağlanamaz. Siyasi arenada ise Cumhuriyet Halk Partisi Genel Başkanlığına seçilen Ecevit’in etkisini de göz ardı etmemek lazım.

Bu dönemde 1966 yılında kurulan Anadol, 1968 yılında kurulan TOFAŞ ve 1969 yılında kurulan Oyak-Renault fabrikalarıyla Türkiye’de seri otomobil üretimine başlanmıştır. Aynı şekilde 1966’da kurulan Karsan, 1967’de kurulan Otomarsan ve 1968 yılında kurulan TEMSA ile otobüs ve kamyon üretimine de hız verilmiştir.

1971-1973 Dönemi

Mart 1971 Muhtırasıyla başlayıp Ocak 1974’te kurulan Ecevit hükümetine kadar devam eden bu dönemde ekonomik büyüme ortalama olarak %5.4 olarak gerçekleşmiştir. Üç seneden biraz az süren bu dönemde toplamda dört hükümet kurulmuş ve muhtıra sonrası sivil yönetime geçiş hükümetleri olarak görev almışlardır.

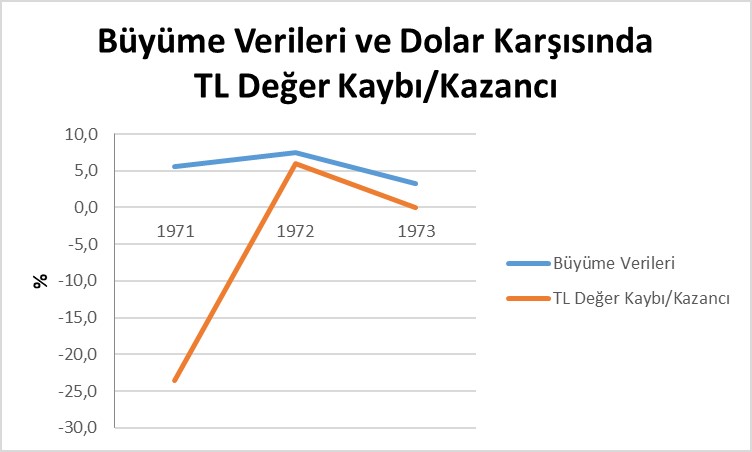

Bu dönemde TL’nin dolar karşısındaki değerinin seyrine baktığımızda görülen dalgalanmada elbette Bretton Woods Sistemi’nin çökmesinin de önemli etkisi bulunmaktadır. 1971 yılında dolar karşısında %24 değer yitiren TL 1972 yılındaysa %6 değer kazanmıştır. Bu dönemde dış borç stoku ise %40 artarak 2.654 milyon dolara yükselmiştir.

Grafik 7: 1971-1973 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Bu dönemle ilgili siyaseten söylenecek çok şey olmakla beraber iktisadi ve mali açıdan yazılacak çok fazla bir şey bulunmamaktadır. Ancak bu dönemde başta anayasa olmak üzere yasalarda meydana getirilen değişikliklerin sadece siyasi değil aynı zamanda iktisadi açıdan da önemli sonuçları olmuştur.

Mart 1971 muhtırası verildiğinde bir sağ parti olarak Adalet Partisi iktidarda bulunmaktaydı. Bu darbenin hükümete karşı yapıldığı algısını pekiştirmiştir. Ancak muhtıra ya da darbe sonrası kurulan cunta hükümetlerinin yaptıkları siyasi değişikliler tamamen demokratik hak ve özgürlüklerin kısıtlanmasına dönük olmuştur.

Bu da darbenin hükümete karşı değil 1961 anayasasının sağlamış olduğu demokratik hak ve özgürlüklere karşı yapılmış olduğunu ortaya koymaktadır. Nitekim iktidara geldiği Ekim 1965’ten itibaren Adalet Partisi başta olmak üzere bütün sağ partiler 1961 anayasasıyla ülkenin yönetilemeyeceğini sürekli gündeme getirmiştir. İşte 1971 muhtırası sonrası kurulan cunta hükümetleri aracılığıyla tam olarak bu istekler yerine getirilmiş ve anayasa değiştirilmiştir.

Belki de 1970’li yıllarda yaşanan sağ sol çatışmalarının temelinde vatandaşın kazanılmış demokratik hak ve özgürlüklerinin ortadan kaldırılmasının yarattığı kabullenememe durumu vardır. Bütün bu çatışma ve huzursuzluklar ise 1980 darbesine gerekçe olarak gösterilmiştir.

1974-1980 Dönemi

Bu dönem pek çok açıdan ele alınabilecek bir dönemdir. Siyasi açıdan sağ kesimin zayıfladığı ve solun giderek güçlendiği bir dönem olarak değerlendirilebilen bu dönemde sol yine de tek başına iktidara gelme başarısını gösterememiştir. Ancak bu dönemde bir sağ parti de tek başına iktidara gelme başarısını elde edememiştir. Bu nedenle bu döneme koalisyonlar dönemi denilmektedir. 1974’ten başlayarak 1980 darbesine kadar bu dönemde toplam 7 koalisyon hükümeti kurulmuştur. Bu hükümetlerden en uzun süre iktidarda kalanı 27 ay en kısa kalanı ise sadece 1 ay iktidarda kalmışlardır.

Bu dönemde Türkiye’de yaşanan en önemli hadise 20 Temmuz 1974’te Başbakan Ecevit hükümetinin gerçekleştirdiği Kıbrıs Barış Harekatıdır. Diğer bir gelişme ise 1 Temmuz 1974 tarihinde uygulanan haşhaş ekim yasağına son verilmesidir.

Bu harekat ve haşhaş ekim yasağı sonrasında ABD tarafından Türkiye’ye Ekim 1974’ten itibaren ekonomik ambargo uygulanmıştır. Daha sonra Türkiye’ye ABD tarafından 1975 yılı başında silah ambargosu da uygulanmaya başlanmıştır.

Bunun üzerine Türkiye’de Demirel hükümeti de misilleme olarak Temmuz 1975’te ülkedeki ABD üslerini kapatmıştır. Eylül 1978’de uygulanan ambargolar kaldırılmış ve bunun üzerine de Türkiye’deki ABD üsleri yeniden açılmıştır.

Bu ambargolar Türkiye’de stratejik bazı yatırımların yapılmasına neden olmuştur. Bu dönemde 1975 yılında Aselsan, Petlas gibi pek çok şirketin kuruluşu sağlanarak pek çok stratejik ürünün yerli olarak üretilmesine başlanmıştır.

Bu dönemde yaşanan diğer bir gelişme ise petrol fiyatlarında görülen rekor artıştır. 1974 yılında petrolün varil fiyatı 4 kat artarak 3 dolardan 12 dolara yükselmiştir. Bu yükseliş bütün dünyada olduğu gibi Türkiye’de de enflasyon ve cari açığa neden olmuştur.

Bu dönemin başında ülke nüfusu 40.3 milyon seviyesine gelmiştir. Okullaşma oranı %92 ve okuma yazma oranı da %64’e yükselmiştir. Bu dönemde ülkede hemen hemen her türlü sanayi ürünü üretiliyordu. Tarım sektöründe ise makineleşme süreci büyük ölçüde tamamlanmıştır.

Ancak Kıbrıs Barış Harekatı sonrası uygulanan ambargolar ve yaşanan petrol şoku nedeniyle ülkede önemli ekonomik sıkıntılar baş gösteriyordu. Bu dönemde TL dolar karşısında %444 değer yitirmiştir. 1974’te 1 dolar 13.8 TL iken 1980’de 1 dolar 75.12 TL düzeyine yükselmiştir.

Tabii bu gelişmeler ülke ekonomisine petrol ve türevlerinin kıtlığına ve kuyruklara neden olurken halkın da satın alma gücünün aşınmasına neden olmuştur. Yaşanan bu ekonomik sıkıntılar günlük hayatta yaşanan sağ/sol çatışmalarıyla beraber ülkede huzur ve istikrarın yok olmasına neden olmuştur. İşte bu yok olan “huzur ve istikrarın” sağlanması ise 1980 darbesinin en önemli gerekçesi yapılmıştır.

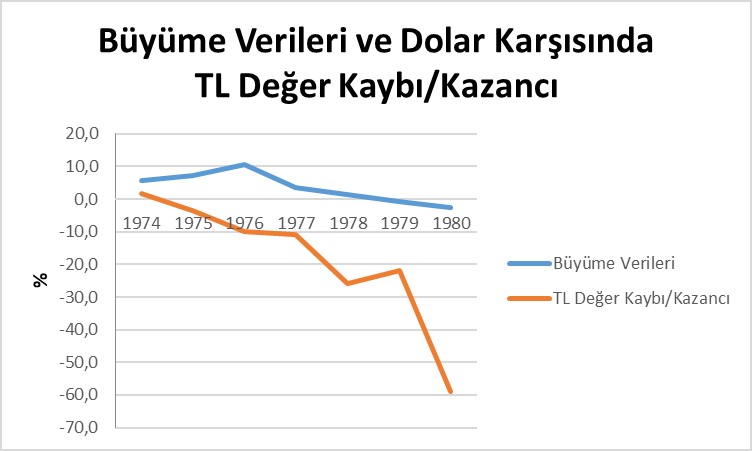

Grafik 8: 1974-1980 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Yukarıda yer alan Grafik 8’de görüldüğü gibi ülke bu dönemde ortalama %3.6 büyümüştür. Yaşanan bunca siyasi, iktisadi ve emtia krizlerine rağmen ülke ekonomisinin yıllık bazda ortalama %3.6 büyümesi tamamen ülkenin iç dinamizminden ve gücünden kaynaklanmaktadır.

Bu dönemde ülkenin dış borç stoku ise 1980 yılında 19 milyar dolar seviyesine yükselmiştir.

Yine bu dönemde ülkeye giren işçi dövizi miktarı ise toplamda 9 milyar doları aşarak Türkiye ekonomisinin nefes almasına olanak sağlamıştır. Bu dönemde ülkeye giren bu işçi dövizleri olmasa uygulanan ambargolar ve petrol krizi nedeniyle ülke ekonomisinin toparlanması neredeyse olanaksız hale gelecekti.

Bu dönemi tamamlamadan önce 24 Ocak 1980 kararlarına da değinmek elzemdir. Bilindiği gibi “Türkiye ekonomisinin dışa açılması” gerekçe gösterilerek 24 Ocak 1980 tarihinde kabul edilen kararlarla ülke ekonomisinin yapısı değiştirilmeye başlandı. Özü itibariyle 24 Ocak kararları ekonomide devletin küçültülmesini ve dış ticaretin serbestleştirilmesini sağlamaya dönük kararlardır.

1973’te Şili’de gerçekleştirilen askeri darbe sonrası iktidara gelen cunta hükümetine verilerek Şili’de uygulamaya konulan program Milton Friedman tarafından hazırlanmıştı. Şili’de uygulamaya konulan bu program Prof. Dr. Andre Günder Frank tarafından “Ekonomik Soykırım” olarak tanımlanmıştır.

24 Ocak Kararları bu programın birebir kopası olarak hazırlanmıştır. Türkiye’de de esas olarak 12 Eylül 1980 askeri darbesi sonrası iktidara gelen cunta hükümeti tarafından uygulanma süreci tamamlanmıştır.

İlginç olan ise 24 Ocak kararlarını uygulamayı kabul eden Demirel hükümetinde Turgut Özal’ın Başbakanlık Müsteşarı ve darbe sonrası kurulan cunta hükümetinde de yine Turgut Özal’ın Başbakan Yardımcısı olmasıdır. Tabii bunlar 24 Ocak Kararlarını tamamen Özal’a mal olması durumunu ortaya koymaktadır.

Cumhuriyet Dönemi Ekonomik Büyüme Üzerine Bir Analiz (3)

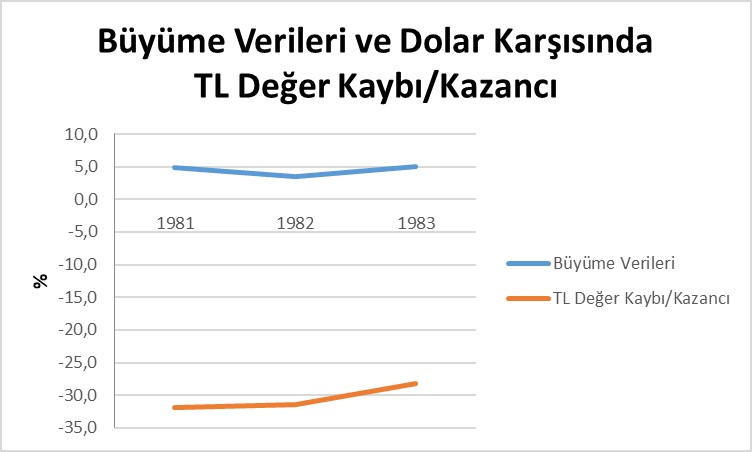

1981-1983 Dönemi

Darbe sonrası 3 yıllık dönemde ekonomi yönetimine Başbakan Yardımcısı olarak tam manasıyla Turgut Özal hakim olmuştur. Adalet Partisi hükümeti için Başbakanlık Müsteşarı olarak hazırladığı 24 Ocak Kararlarını cunta hükümeti döneminde hiçbir itiraz ile karşılaşmadan uygulamaya koyma olanağını bulmuştur.

Grafik 9: 1981-1983 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Yukarıdaki Grafik 9’da görüldüğü gibi 24 Ocak Kararlarına uygun olarak TL dolar karşısında 3 sene arka arkaya devalüe edilmiş ve TL dolar karşısında toplamda %122 oranında değer yitirmiştir.

Aynı dönemde ekonomi ortalama olarak %4.5 büyümüştür. Ancak yapılmış olan devalüasyonlar nedeniyle büyümeden sabit gelirliye verilen pay artmak bir yana azalmıştır. Bu dönemde dış borç stoku ise 1983 sonu itibariyle 18 milyar dolar düzeyinde gerçekleşmiştir.

Tabii bu dönemi kapatmadan önce “Banker Krizine” de değinmekte yarar var. Bilindiği gibi 24 Ocak Kararlarının önemli hedeflerinden biri de finansal piyasaları serbestleştirme (liberalleştirme) olarak belirlenmişti. Bu kapsamda bankaların uhdesinde olan “faizle para toplama” ya da mevduat toplama yetkisi “Bankerlere” de verildi.

Bankerlere bu yetkinin verilmesiyle beraber 1970’li yıllar boyunca uygulanmış olan “negatif faiz” dönemi de sona erdi. Bankerler vatandaştan daha fazla mevduat toplama amacıyla hem bankalarla ve hem de birbirleriyle faiz yarışına girdiler. Bunun sonucunda da “mevduat piyasası” tam manasıyla bir “Ponzi Oyununa” dönmüş oldu.

Çok sayıda bankerin iflasıyla sonuçlanan bu “faiz yarışına” piyasaların serbestleştirilmesi amacıyla dönemin hükümeti tarafından izin verilmiş ve yaşananlar karşısında ses çıkarılmamıştı. Nihayetinde servetini kaybeden çok sayıda mağdur vatandaş bu serbestleşmenin faturasını ödemiş oldu. Elbette bu gelişmeler 24 Ocak Kararlarının ruhuna uygundu.

Tabii bu tür gelişmeler piyasaların düzenlenmesi konusunu bir kere daha gündeme taşımış ve bu kapsamda 1981 yılında Sermaye Piyasası Kurulu kurulmuş ve 1982 yılında da faaliyetlerine başlamıştır.

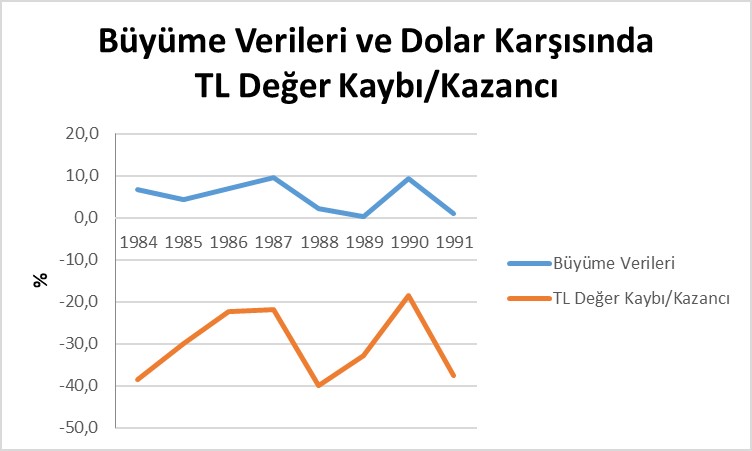

1984-1991 Dönemi

Bu dönem Anavatan Partisi’nin tek başına iktidar olduğu dönemdir. Darbe hükümeti döneminde uygulama işlemi önemli ölçüde tamamlanan 24 Ocak kararları bu dönemde oluşan ekonomik gelişmelerin temelini oluşturmuştur.

Bu kapsamda ekonomide serbestleşme çerçevesinde döviz alım satımı serbest bırakılmış, ihracat teşvikleri uygulamaya konulmuş ve dış ticaret önemli ölçüde serbest bırakılmıştır. Tabii bununla ülkenin dış piyasalara ve rekabete açılması hedeflenmiştir.

Bu dönemde 1985 yılında yani SPK’nın kuruluşundan 4 sene sonra Borsa İstanbul kurulmuş ve sermaye piyasaları alanında büyük bir adım atılmıştır. Sermaye piyasalarının gelişmesi için ve şirketlerin halka arzı için gereken teşvikler sağlanmıştır.

Yine bu dönemde özellikle tahvil ve bono piyasalarında işlem gören kağıtların neredeyse tamamı hazine kağıtları olarak işlem görmüşlerdir. Bunda kamu açıklarının para basılarak değil borçlanma ile finanse edilmesi politikasının büyük rolü olmuştur.

Yine bu dönemde 1984 yılından başlanarak devlete ait fabrika, şirket vb. kurumlarının özelleştirilmesine ilişkin çalışmalara başlanmış ve bu faaliyetleri yürütmesi için Toplu Konut ve Kamu Ortaklığı İdaresi görevlendirilmiştir. Türkiye’de ilk özelleştirme işlemi ise 1985 yılında gerçekleştirilmiştir.

Tabii yukarıda kısaca özetlenen politikalar ve çalışmalar tamamen 24 Ocak Kararları çerçevesinde yapılması gereken işlemler olduğunu unutmamak lazım.

Aşağıdaki Grafik 10’da görüleceği gibi bu dönemde ülke ekonomisi her sene büyümüş ve 8 yıllık ortalama büyüme oranı da %5 olarak gerçekleşmiştir.

Yine aynı grafikte görülebileceği gibi TL dolar karşısında her sene değer kaybetmiştir. 1984 yılında 364 TL olan dolar 1991 yılında 4.175 TL’ye yükselerek bu sürede TL toplamda 10.5 kat değer kaybetmiştir.

Grafik 10: 1984-1991 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Bu iki gelişmeyi beraber değerlendirdiğimizde uygulanan politikaların özü itibariyle TL’nin değersizleştirilerek ihracatın teşvik edilmesi, büyümenin ihracata bağlanması ve bu sayede ülkeye döviz girişinin hızlanmasını sağlamaktır. Elbette yükselen döviz kurunun neden olduğu hayat pahalılığının sebep olduğu bedel ise sabit ücretliye ödetilmiştir.

Kasım 1984 seçimleri sonrası başbakanlık görevine gelen Özal uygulamaya çalıştığı politikaları bizzat kendisi uygulamıştır. Ancak 1989 yılında cumhurbaşkanlığına seçildikten sonra Ekim 1991 seçimlerine kadar yerine gelen Yıldırım Akbulut ve Mesut Yılmaz hükümetleri döneminde ise bu politikalar üzerinde dolaylı etkileri olmuştur.

Bu dönemde ülkenin dış borcu 1984 yılında 22 milyar dolar düzeyindeydi. Dönem sonu olan 1991 yılında ise dış borç stoku %145 artarak 54 milyar dolar düzeyine yükselmiştir. Bu yükseliş 24 Ocak Kararları kapsamında uygulanan politikalara tamamen uygundur.

Demokrat Parti hükümeti döneminde başlayan dış borca dayalı ekonomik büyüme modelinin bu dönemde de uygulandığı açıktır. Ancak bu dönemde bu politikaya serbestleşme, özelleştirme ve dışa açılma da eklemlenmiştir.

Elbette dış borçtaki bu artışın ekonomik büyüme üzerinde önemli etkisi vardır. Ancak bu sefer büyümeden dış borç sahiplerine de pay verilmesi sonrası ülke halkının büyümeden aldığı pay ise azalmıştır.

Tabii bu dönemde uygulanan politikalar üzerinde ABD ve İngiltere başta olmak üzere dünyada uygulanan arz ekonomisinin de büyük etkisi vardır. Bu da tüm dünyada olduğu gibi Türkiye’de de piyasalarda “deregülasyon” yani serbestleştirme ya da düzenlemelerin azaltılması politikaları devreye alınmaya çalışılmıştır.

Bu kapsamda Türkiye’de özellikle vergileme açısından doğrudan vergi oranları zamanla azaltılırken dolaylı vergiler ise tüketim üzerinden alınmaya başlanmıştır. Bu çerçevede Türkiye’de Katma Değer vergisi (KDV) 1985 yılında uygulamaya konulmuştur.

Bütün bu değişim, dönüşüm ve serbestleşmelere rağmen büyüme oranı yıllık bazda ortalama %5 düzeyinde gerçekleşmiştir. Ancak Türkiye Cumhuriyeti vatandaşlarının bu büyümeden aldıkları pay ise dış borçtaki ve dolar kurundaki hızlı artış nedeniyle azalmıştır.

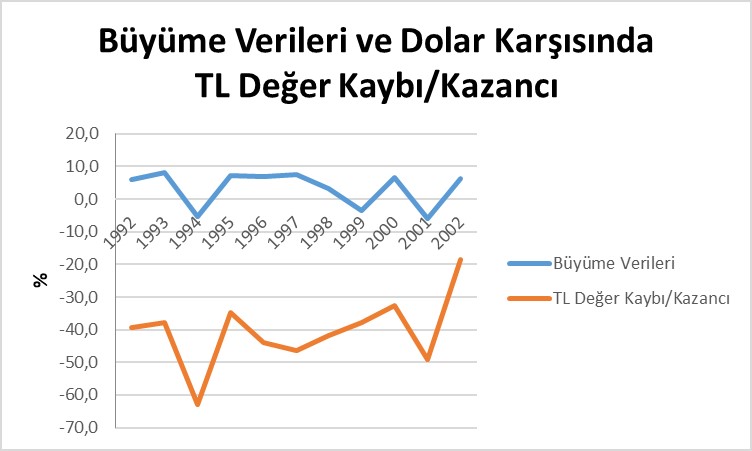

1992-2002 Dönemi

Bu dönem ekonomide en çalkantılı dönemlerden biridir. Aşağıdaki Grafik 11’de görülebileceği gibi Türkiye’de bu dönemde TL her sene düzenli olarak dolar karşısında değer kaybetmiştir. 1992 yılında 6.874 TL olan dolar 2002 yılında 1.505.000 TL’ye çıkmış ve 219 kat yükselmiş ve TL’nin dolar karşısındaki 11 senelik değer kaybı dolar %21794 olarak kayda geçmiştir.

Bu dönemde yıllık ortalama büyüme oranı ise %3.4 olarak gerçekleşmiştir. Bu dönemde 1992 yılında 59 milyar dolar olan dış borç stoku 2002 yılına kadar %124 132 milyar dolara yükselmiştir. Dış borç ve dolar kurunda meydana gelen devasa artışlar çok büyük siyasi sonuçlar doğurmuş ve 2002 seçimlerinde bu dönemde iktidarda yer almış bütün partileri seçim barajının altına sürüklemiştir.

Grafik 11: 1992-2002 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Bu dönemde 11 senede toplam 11 hükümet görev yapmıştır. Bu hükümetlerin tamamı farklı siyasi partiler tarafından oluşturulmuş koalisyon hükümetleri olarak kurulmuş ancak 1991-1993 Demirel hükümeti hariç koalisyon ortakları arasında sürekli bir güvensizlik durumu söz konusu olmuştur. 28 Şubat 1997 süreci de bu dönemde yaşanmıştır.

Bu dönemde Çiller hükümetinin uyguladığı faiz oranını piyasaya rağmen indirme politikası nedeniyle yaşanan 1994 krizinde TL dolar karşısında %200 değer yitirmiş ve sonrasında kuru dengelemek için faiz oranları %70 seviyesinden %400 seviyesine çıkarılmıştır. 1994 krizinde 3 tane banka battı. Bu krizin tetiklediği ekonomik çalkantı sonucu 2000 yılına gelindiğinde batan banka sayısı 10’ yükseldi. Batan banka sayısı 2002 yılına gelindiğindeyse 22’ye yükselmişti.

Elbette batan bankaların bütçe ve ekonomiye getirdiği yük ve ekonomiye duyulan güvenin azalmasına sebep olmasının ortalama büyüme oranının düşük kalması üzerinde önemli etkileri olmuştur.

Yaşanan bu krizler sebebiyle Uluslararası Parasal Fon (International Monetary Fund) yani IMF ile yapılan stand-by anlaşmaları kapsamında yapılan “reformlar” sonucunda 1999 yılında Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) kurulmuş ve bankaların gözetim ve denetiminin sorumluluğu özerk bir kurum olarak kendisine verilmiştir.

BDDk tarafından uygulanan politikalar ve alınan tedbirler sonucunda bankacılık sektörü süratle toparlanmış ve batık bankaların ekonomi üzerinde oluşturduğu yük ve güvensizlik durumu sona erdirilmiştir.

Bu dönemin son senesi olan 2002 yılında uygulamaya konulan bir diğer dolaylı vergi olan Özel Tüketim Vergisi (ÖTV) uygulanan reformlar kapsamında devreye alınmıştır. Böylece KDV sonrası ÖTV de tüketim üzerinden alınan dolaylı bir vergi olarak bütçe gelirleri arasındaki yerini almıştır.

Bu dönemin son yıllarında 2000 ve 2001 krizi sonrasında Kemal Derviş (1973-1977 döneminde Başbakan Ecevit’in ekonomi danışmanı olarak görev yapmıştır) Türkiye’ye davet edilerek ekonominin krizden çıkarılması için yetkilendirilmiştir.

IMF ile beraber Kemal Derviş tarafından hazırlanan ekonomi programı iki aşamadan oluşuyordu. Birinci aşamada “Krizden Çıkış” planlanırken ikinci aşamada ise “Güçlü Ekonomiye Geçiş” planlamaları yapılmıştı.

Bu programın birinci aşaması yani “Krizden Çıkış” programı 2002 yılında devreye alınan stand-by programı ile başladı. 2005 yılında geçilmesi planlanan ikinci aşamaya yani “Güçlü Ekonomiye Geçiş” programına ise 2002 yılı sonunda iktidara gelen AKP tarafından geçilmedi. “Krizden Çıkış” programı diğer adıyla “Yüksek Faiz Düşük Kur” politikası AKP tarafından 2005 yılına kadar IMF ile ve sonrasında da 2017 yılına kadar da sadece kendisi tarafından kesintisiz bir şekilde uygulandı.

2003-2021 Dönemi

Türkiye’de yaşanan 2000-2001 krizleri sonrasında alınan ekonomik tedbirlerin devreye alınmasından 7-8 ay sonra yapılan genel seçimlerde Adalet ve Kalkınma Partisi (AKP) %34.28 oy oranıyla milletvekillerinin %67’sini kazanarak tek başına iktidara geldi. AKP iktidara geldiğinde ekonomik krize karşı alınan tedbirler devreye alınmış ve çözüme ilişkin önemli ölçüde sonuç alınmaya başlanmıştı.

İktidara geldiğinde yürürlükte olan ve tabiri caizse saat gibi işleyen “Krizden Çıkış Programı” ya da diğer adıyla “Yüksek Faiz Düşük Kur” politikasını uygulamaya devam eden AKP yine tabiri caizse virgülüne dahi dokunmadan bu programı uygulamada bıraktı.

Tabiri caizse ekonomi alanında herhangi bir şey yapmasına da gerek yoktu. Tek yapması gereken IMF ile anlaşmanın sona ereceği 2005 yılında uygulamadaki ekonomi programının ikinci aşaması olan “Güçlü Ekonomiye Geçiş” programını devreye alması olacaktı.

Ancak bunu yapmadı. IMF ile aynı anlaşmayı 3 yıl süreyle uzattı ve “Yüksek Faiz Düşük Kur” politikasını uygulamaya devam etti. 2008’de IMF anlaşmasının süresi bittiğindeyse bu defa süre uzatımına gitmedi ancak “Yüksek Faiz Düşük Kur” politikasını 2017 yılına kesintisiz uygulamaya devam etti.

AKP iktidara geldiğinde Türkiye’de altyapı sorunları önemli ölçüde tamamlanmıştı. Türkiye’de 2002 yılında otomobil fabrikalarından tutun, çimento fabrikalarına kadar; elektronik eşya üretimi fabrikalarından tutun ağır sanayi fabrikalarına kadar her tür fabrika bulunmaktaydı.

Bu dönemde başta bankacılık olmak üzere finans piyasalarında yapılması gereken bütün reformlar yapılmış ve Türkiye’nin güçlü bir finans sistemi oluşmaya başlamıştı. Ekonomik krizden çıkışın bedeli de diğer siyasi partiler tarafından en ağır şekilde ödenmişti.

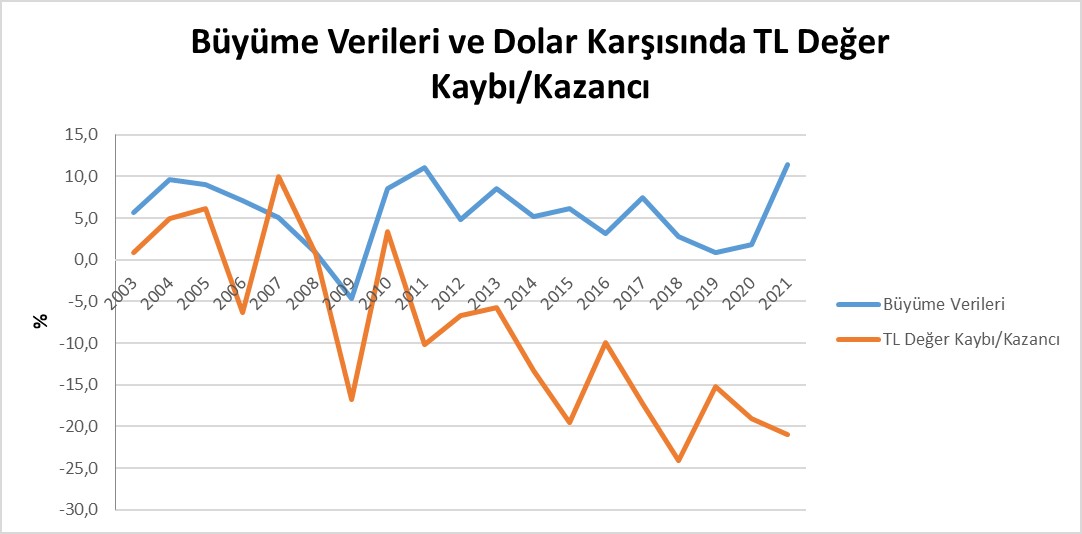

Grafik 12: 2002-2021 Dönemi Büyüme Verileri ve TL Değer Kaybı/Kazancı

Kaynak: TÜİK ve TCMB verileri kullanılarak hazırlanmıştır.

Böyle bir ortamda ülkeyi yönetmeye başlayan AKP Grafik 12’de görülebileceği gibi 19 yıllık 2003-2021 döneminde yıllık ortalama %5.5 düzeyinde bir büyüme oranı yakalamıştır. Bu oran 1923-2021 döneminin büyüme ortalaması olan %5.07’nin biraz üzerinde 1923-1938 dönemi ortalama büyüme oranı olan %7.9’un ise 2.4 puan altında kalmaktadır.

1923 yılındaki ülke envanteri ile 2002 yılındaki ülke envanteri mukayese edildiğinde 2003-2021 dönemi ortalama büyüme oranının Türkiye’nin büyüme kapasitesinin oldukça altında kaldığı söylenebilecektir.

Yine Grafik 12’de görüleceği gibi 2003-2021 döneminde TL’nin dolar karşısındaki performansını 2003-2008 dönemi ve 2009-2021 dönemi olmak üzere iki döneme ayırmak gerekir. 2002 yılında 1.505.000 olan dolar 2005 yılında 1.340.000 TL’ye ve 2008 yılında da 1.290.000 TL’ye gerilemiştir. Elbette TL’nin dolar karşısında değer kazanması uygulanan “Yüksek Faiz Düşük Kur” politikası sayesinde olmuştu.

TL’nin dolar karşısında gösterdiği bu performans üzerine AKP 2005 yılında TL’den 6 sıfır atmıştır. 6 sıfır atılmış haliyle 1 dolar 2008 yılında 1.29 TL düzeyine gerilemiştir. 2008 yılında 1 dolar en düşük seviye olan 1.15 seviyesine kadar gerilemiştir.

İkinci dönem olan 2009-2021 döneminde ise dolar TL karşısında 1.29’dan 8.87’TL düzeyine yükselmiştir. Bugün itibariyle ise 1 dolar 18.3 TL düzeyindedir.

Bu bilgiler ışığında ekonomik büyüme verilerine yeniden baktığımızda 2003-2008 dönemi büyümesi önemli ölçüde TL değer kazancı sayesinde gerçekleşmiştir ki bu aldatıcıdır. Bu dönemde ekonomi yıllık ortalama %6.2 büyürken TL ise dolar karşısında yıllık ortalama %4.1 değer kazanmıştır.

Misal 2002 yılında 1000 TL 666.67 dolar ederken, aynı 1000 TL 2008 yılında 775.2 dolara eşitti. Yani bu dönemde dolar bazında paranız kendiliğinden %16.3 toplam ve yıllık %2.7 ortalama bir büyüme sağlamıştır. Bu dönemdeki büyümeden dolardaki değer artışı düşüldüğünde büyüme oranı çok düşük seviyelere gelmektedir. Bu durum Türkiye’de bir tür “Sahte Cennet” oluşmasına neden olmuştur.

Elbette TL’nin dolar karşısında değer kazanması uygulanan “Yüksek faiz Düşük Kur” sayesinde olmuştur. Yani TL’nin dolar karşısında değer kazanması ekonominin üretim yaparak güçlenmesi sayesinde gerçekleşmemiştir.

TL’nin dolar karşısında güçlenmesinin bedeli yüksek faizle ödenmiştir. 2003-2008 döneminde TL için ödenen yüksek faiz sayesinde Türkiye’ye gelen sıcak para dolar bazında %50 seviyesinde kazanç sağlamış ve bu nedenle Türkiye ekonomisine büyük zarar ve büyük bedeller ödetmiştir.

Ancak AKP tarafından 2017 yılına kadar ve gereksiz yere çok uzun süre uygulanan ancak “sürdürülemez” olan “Yüksek faiz Düşük Kur” politikası Türkiye’de “yerel kaynaklara dayalı” üretimi bitme noktasına getirmiş ve ülkenin üretimini %70’in üzerinde ithal girdiye bağımlı hale getirmiştir.

Bunun neticesinde cari açık sürekli büyümüş. Bunu finanse etmek için de sürekli dış borç alınmıştır. 2002 yılında sadece 132 milyar dolar olan dış borç stoku 2021 yılında 3.35 kat artarak 442.5 milyar dolara yükselmiştir. Dış borç stoku 2022 yılında 450 milyar dolara yükselmiştir. Buna -50 milyar dolar TCMB negatif rezervini ekledikten sonra “proje garantileri” (kapitülasyonlar) için gelecekte ödenecek dolarları da borç kabul edip hesaba kattığımızda dış borç stoku 630 milyar dolar seviyesine gelmektedir. Bu da 4.8 kat dış borç artışına denk gelmektedir.

AKP hükümeti tarafından uygulanan bu “Yüksek Faiz Düşük Kur” politikası sayesinde TCMB rezervleri hızla artarak 2017 yılında 130 milyar dolar seviyesine gelmiştir. Sonrasında uygulanan “yüksek kur düşük faiz” politikasıyla bu rezervlerin tamamı harcanmış ve üstüne 50 milyar dolar da borç alınarak rezerv miktarı 2022 yılında -50 milyar düzeyine indirilmiştir.

AKP hükümeti tarafından uygulanan “Yüksek Faiz Düşük Kur” politikasının külfetlerinin ödenmeye başladığı 2008 sonrası TL 2021 yılına kadar dolar karşısında sürekli değer yitirmiştir. Bu da ülkeyi bu politika ile yaratılmış olan “Sahte Cennet” rüyasından uyandırıp gerçeklerle yüzleştirmiştir.

Ancak AKP hükümeti buna rağmen bu politikayı 2017 yılına kadar sürdürmüştür. 2017 yılından itibaren kuru düşürmek için bu politika sayesinde biriken TCMB rezervlerini satarak “Sahte Cennet” rüyasını sürdürmeye çalışmış ancak bunu başaramamış ve TCMB rezervleri de tamamen yok olmuş ve negatife dönmüştür.

Sonrasında AKP farklı TCMB başkanlarıyla farklı faiz ve kur politikaları uygulamaya koysa da TL’nin dolar karşısında değer kaybetmesine engel olamamıştır. 2021 yılının Ağustos ayından itibaren hükümetin “Faiz Sebep Enflasyon Sonuç” iddiasıyla uyumlu olarak TCMB faiz oranlarını düşürmeye başladı. Sonrasında dolar kuru hızla yükselerek 9 TL seviyesinden 18 TL seviyesine yükseldi.

AKP hükümeti bunun üzerine bu politikasından vazgeçmek yerine bu sefer Hazine ve Maliye Bakanlığı tarafından Kur Korumalı Mevduat ve TCMB tarafından da Döviz Tevdiat Hesaplarından Türk Lirası Vadeli Mevduata Dönüşümün Desteklenmesi kararları alınmış ve uygulanmıştır. Bu programlar kapsamında TL önce dolar karşısında değer kazanmış olsa da daha sonra değer yitiren TL dolar karşısında yine zayıflamış ve kur gene 18 TL seviyesini aşmıştır.

Tabii bu iki uygulama hem bütçe üzerinde ve hem de TCMB üzerinde önemli bir yük oluşturmuştur. Son yapılan açıklamalarda bu programların 6 aylık maliyetinin 160 milyar TL olduğu ifade edilmiştir.

Kuru kontrol etmede bu iki programın da ödenen yüklü bedele rağmen başarısız olması hükümeti yeni yollar denemeye itmiştir. Bu defa dolara olan talebi kısmak için kredilere sınırlama getirme işlemi devreye sokulmuştur.

Bunun da işe yaramayacağı ortadayken AKP hükümetinin akılcı ve bilimsel politikaları ne zaman uygulamaya geçireceği ise belli değildir.

Bütün bu politika değişiklikleri AKP, MHP ve BBP tarafından oluşturulan Cumhur İttifakı’nın desteklediği Cumhurbaşkanlığı Hükümet Sistemi’ne geçildikten sonra uygulamaya konulduğu unutulmamalıdır. Cumhurbaşkanlığı Hükümet Sistemi 16 Nisan 2017 Referandumuyla kabul edilmiş ve 9 Temmuz 2018 tarihinden itibaren uygulanmaya başlanmıştır.

Bu şartlar altında ve Cumhurbaşkanlığı Hükümet Sistemi’yle 2023 seçimlerine giden Türkiye’de seçim sonrası oluşacak yeni hükümetin ekonomide yapacağı çok iş bulunmaktadır. Muhalefetin oluşturduğu Millet İttifakı seçimleri kazandıkları taktirde ülkede “Güçlendirilmiş Demokratik Parlamenter Sistemi” kuracaklarını millete taahhüt etmişlerdir.

Prof. Dr. Mehmet Hasan EKEN

Türkiye Ekonomik ve Mali Araştırmalar Vakfı Başkanı

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu