GÜNCEL

Sabancı Holding CEO’su 329 bin kişiyi geri çağırdı

Teknoloji ve etki merkezinin açılışında konuşan Sabancı Holding CEO’su yurt dışına taşınan 329 bin genci geri çağırdı.

Gençlik Seferberliği başlatan Sabancı teknoloji ve etki merkezinin açılışını gerçekleştirdi.

Açılışın ardından Bloomberg HT’ye konuşan Sabancı Holding CEO’su Cenk Alper çarpıcı açıklamalarda bulundu.

Başlatılan seferberlik ile yeni liderler ve girişimciler yetiştirmeyi amaçladıklarını söyleyen Cenk Alper tersine göçü gerçekleştirmek istediklerini aktardı.

“329 BİN GENCİMİZ ÜLKEYİ TERK ETMİŞ”

“TÜİK verilerine göre geçen sene 329 bin gencimiz ülkeyi terk etmiş ya da yurtdışına gitmiş durumda. Dünyada şu an çok büyük yetenek savaşları var”

“Ekonomiler yetenekler ve beyinler üzerinde dönüyor. Ülkeler daha fazla beyin gücünü çekmek için uğraşıyorlar. Biz de TÜBİTAK başkanımızın söylediği gibi beyin göçü sağlamak istiyoruz”

“BU TOPRAKLARA DAHA FAZLA DEĞER KATSINLAR”

“Yurt dışına giden arkadaşlarımız orada eğitimlerini alsınlar, ilk tecrübeleri edinsinler ama dönsünler buraya bu topraklara daha fazla değer katsınlar”. “Onları ihraç etmek yerine onların yarattığı ürünleri hizmetleri ihraç etmeyi tercih ediyoruz”

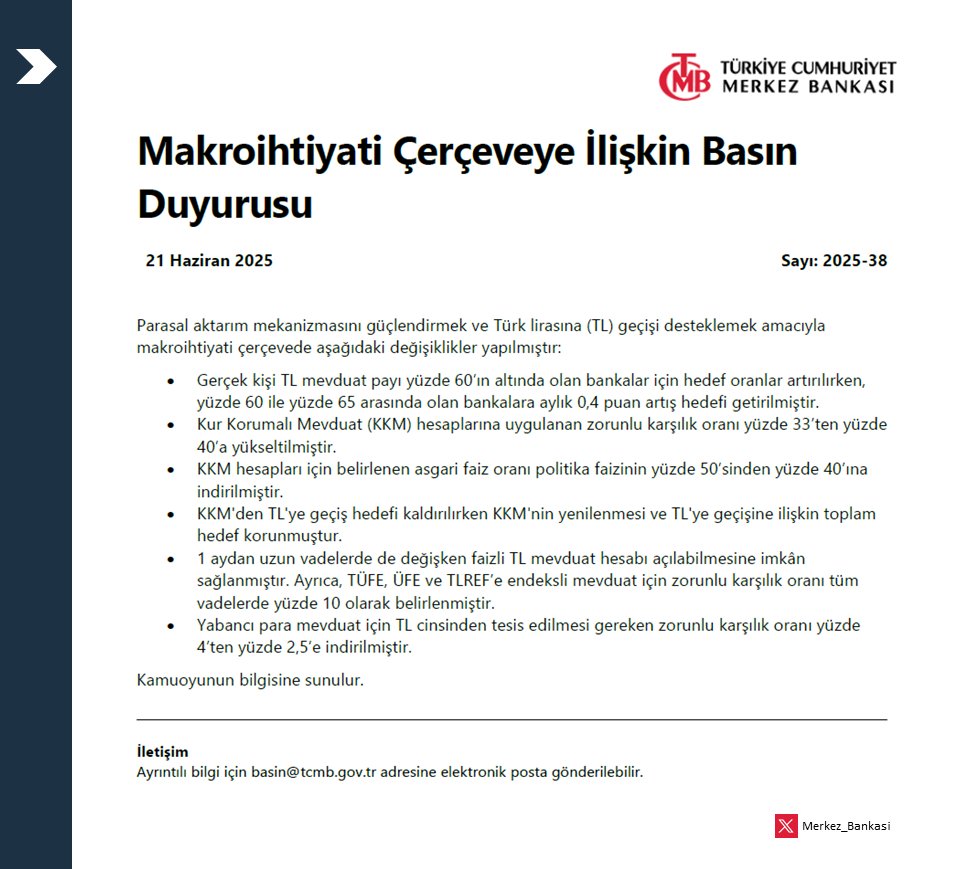

21 Haziran 2025 tarihli Türkiye Cumhuriyet Merkez Bankası (TCMB) basın duyurusu ile makroihtiyati çerçevede yapılan değişiklikleri ve bunların Türk lirasına geçişi destekleme amacı ile değişikliğe gitti:

Düzenlemelerin anlamını madde madde şöyle açıklayabiliriz:

1. TL Mevduat Payı Hedefleri

-

Gerçek kişi TL mevduat oranı %60’ın altında olan bankalar için hedef artırıldı.

-

%60-%65 arasında olan bankalara ise aylık %0,4 puan artış hedefi getirildi.

-

Bu düzenleme, bankaların TL mevduat toplamını artırmalarını teşvik ediyor. TL’ye geçiş hızlandırılmak isteniyor.

-

2. KKM Zorunlu Karşılık Oranı Arttırıldı

-

Kur Korumalı Mevduat (KKM) için zorunlu karşılık oranı %33’ten %40’a çıkarıldı.

-

Yani bankalar artık daha fazla karşılık ayırmak zorunda, bu da KKM’yi daha maliyetli hale getiriyor.

-

Dolayısıyla KKM’den çıkış teşvik ediliyor, TL vadeli mevduata geçiş isteniyor.

-

3. KKM Faiz Sınırlaması Gevşetildi

-

KKM hesaplarında uygulanabilecek asgari faiz oranı, politika faizinin %50’si yerine %40’ı olarak belirlendi.

-

Bankaların KKM’ye uygulayacağı faiz düşürülebilecek. Yine KKM’nin cazibesi azaltılıyor.

-

4. KKM’den TL’ye Geçiş

-

KKM’den TL mevduata geçişi teşvik için hedef korunurken, KKM’nin yenilenmesi sınırlandırılıyor.

-

Bu, KKM’den TL’ye dönüşü zorunlu ve sürekli hale getirmeye yönelik bir adım.

-

5. TL Mevduata Geçişi Kolaylaştırıcı Adım

-

1 aydan uzun vadeli ve değişken faizli TL mevduat açılmasına izin verildi.

-

Faiz endeksleri (TÜFE, ÜFE, TLREF vs.) ile bağlantılı değişken faizli mevduat açılabilecek.

-

Bu, yüksek enflasyon ortamında TL’ye ilgiyi artırmayı amaçlar.

-

6. Yabancı Para Mevduat Zorunlu Karşılık Oranı Düşürüldü

-

Yabancı para mevduatın TL karşılığı olarak tutulması gereken zorunlu karşılık oranı %4’ten %2,5’e düşürüldü.

-

Bu, bankaların döviz kaynağı üzerindeki yükü biraz azaltır. Ancak genel politika yine TL’ye geçişi desteklemeye yöneliktir.

-

GENEL DEĞERLENDİRME

Bu adımların genel amacı:

-

Kur Korumalı Mevduat’tan (KKM) çıkışı hızlandırmak,

-

TL vadeli mevduatın cazibesini artırmak,

-

Bankaları TL’yi teşvik etmeye zorlamak,

-

Para politikasının etkinliğini artırmak (yani faiz kararı ile tasarruf kararları arasındaki bağı güçlendirmek).

GÜNCEL

Kamu Web Siteleri Engellilere Uyumlu Hale Getirilecek

Kamuda dijital eşitlik zorunlu hale geldi

KKM Dönemi Bitiyor mu? Merkez Bankası Vites Yükseltti

Krizler sıradanlaştı mı? Yatırımcı artık şok olmuyor!

Kamu Web Siteleri Engellilere Uyumlu Hale Getirilecek

Kimliğe Tanımlı Ehliyet: Her Durumda Yeterli mi?

16 Milyar hesap bilgisi çalındı, şifreleri değiştirin

Trump iki hafta süre verdi: İran’a ani saldırı riski ‘şimdilik’ azaldı

Büyürken Batmak: Şirketlerin Sessiz Felaketi

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

- SON DAKİKA ON NUMARA SONUÇLARI AÇIKLANDI 20 HAZİRAN 2025 | 6.644.556 TL büyük ikramiyeli On Numara sonuçları nasıl öğrenilir? Sonuç sorgulama! 20/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 20/06/2025

- Zırh delici "KARGU"dan yeni başarı 20/06/2025

- Altun Gıda, Karya Doğal Tarım Üretim ve Seracılık’ı satın aldı 20/06/2025

- AB’den kritik adım: Avrupa Yatırım Bankası’nın finansman tavanı 100 milyar euroya yükseldi 20/06/2025

- Bakan Bayraktar: Nükleer enerji, Türkiye’nin ekonomik geleceği için bir ihtiyaç 20/06/2025

- Hazine ve Maliye Bakanlığı ile İslam Kalkınma Bankası’ndan 740 milyon dolarlık anlaşma 20/06/2025

- TCMB makroihtiyati çerçevede değişiklikler yaptı 20/06/2025

- Resmi Gazete'de bugün (21.06.2025) 20/06/2025

- Trump: ABD'nin İran'a müdahalesine "belki gerek kalmayacak" 20/06/2025

- Dünya Bankası: Borç şeffaflığı uygulamalarında köklü değişiklikler gerekli 20/06/2025

- Kos Manzaralı Yatırım: Mavi Arya’da 2027’ye Kadar Vade! 20/06/2025

- GÜVERTE KONUMUNDA YAŞAM BAŞLADI 20/06/2025

- Fed: Tarifelerin etkisini değerlendirmek için henüz erken 20/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı