BANKA HABERLERİ

Sandık ve Vakıflardan BES’e aktarım

BES’e aktarılması beklenen 50 kurum çatısı altında, yaklaşık 300 bin kişinin, 40 milyar liralık emekliliğe dönük birikimi olduğu tahmin ediliyor. Yönetmelikle bu kurumlardaki birikimlerin sadece emekliliğe yönelik bölümü BES’e aktarılacak. Sağlık ve diğer hizmetler için ayrılan birikimler eski haliyle kalacak.

BANKA HABERLERİ

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

Yapı Kredi Genel Müdür Yardımcısı Serkan Ülgen, “Emeklilerimizi kaliteli hizmet anlayışımız ile buluşturmak için promosyon kampanyamızı 27 bin liraya varan nakit promosyon ve ek ödüllerle zenginleştirdik” dedi

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

Kentsel dönüşüm müteahhiti yaptığı daire ve dükkanları satıp ‘İflas ettim’ dedi

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

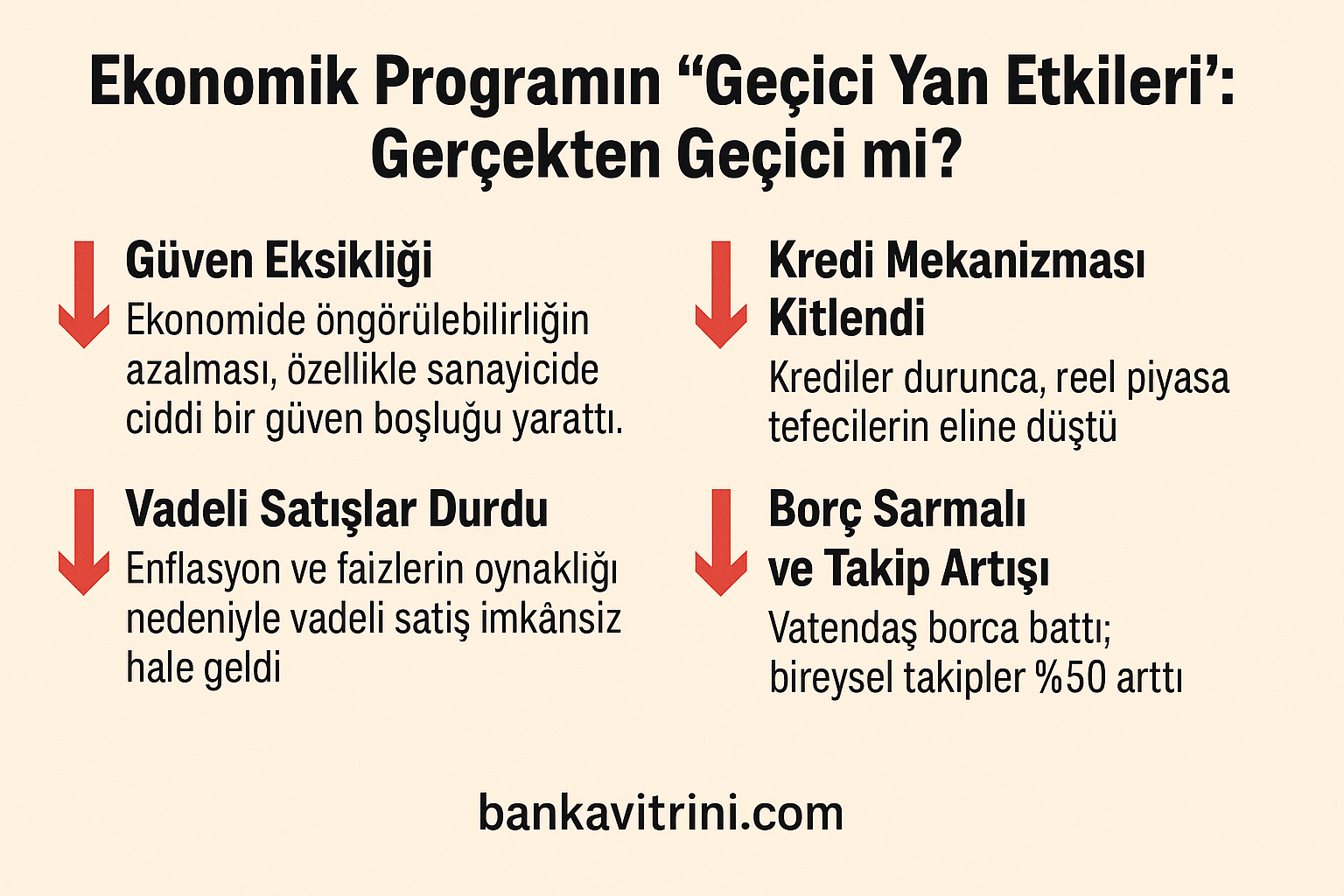

Ekonomik Programın “Geçici Yan Etkileri”: Gerçekten Geçici mi?

TOBB Başkanı: KOBİLER AYLIK KREDİ BÜYÜME SINIRI DIŞINA ALINMALI

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Bakan Uraloğlu: Türkiye, Orta Koridor ve Kalkınma Yolu ile lojistik gücünü artırıyor 21/06/2025

- Milyonlarca emekli ve memur yeni maaş zammı için geri sayımda: Promosyon ödemeleri değişiyor! 21/06/2025

- ABD Dışişleri Bakanı Rubio: İran’la savaşta değiliz, görüşmeye hazırız 22/06/2025

- Hürmüz Boğazı'nın kapanması için son söz Milli Güvenlik Konseyi'nde 22/06/2025

- "İran'ın nükleer programı yok edildi, hedef barış" 22/06/2025

- Uraloğlu’ndan Kalkınma Yolu ve Orta Koridor açıklamaları 22/06/2025

- ABD müdahalesi dünyada nasıl yankılandı? 22/06/2025

- “ABD'nin saldırıları sonsuz sonuçlar doğuracak” 22/06/2025

- Eslami: Uluslararası Atom Enerjisi Ajansı saldırıları kınamalı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı