BORSA

SASA’da PDT Krizi: Yatırımcısı nasıl zarar etti?

SASA’da PDT düğümü: Şirket finansmanı mı, küçük yatırımcı faturası mı? Satılmaz denilen hisseler tartışması: SASA yatırımcısı neden öfkeli? PDT, ödünç pay ve güven krizi: SASA dosyasında yanıt bekleyen sorular… SASA’da finansman başarısı mı, yatırımcı mağduriyeti mi? Açığa satış yasağı varken SASA’da satış baskısı nasıl oluştu?

BORSA

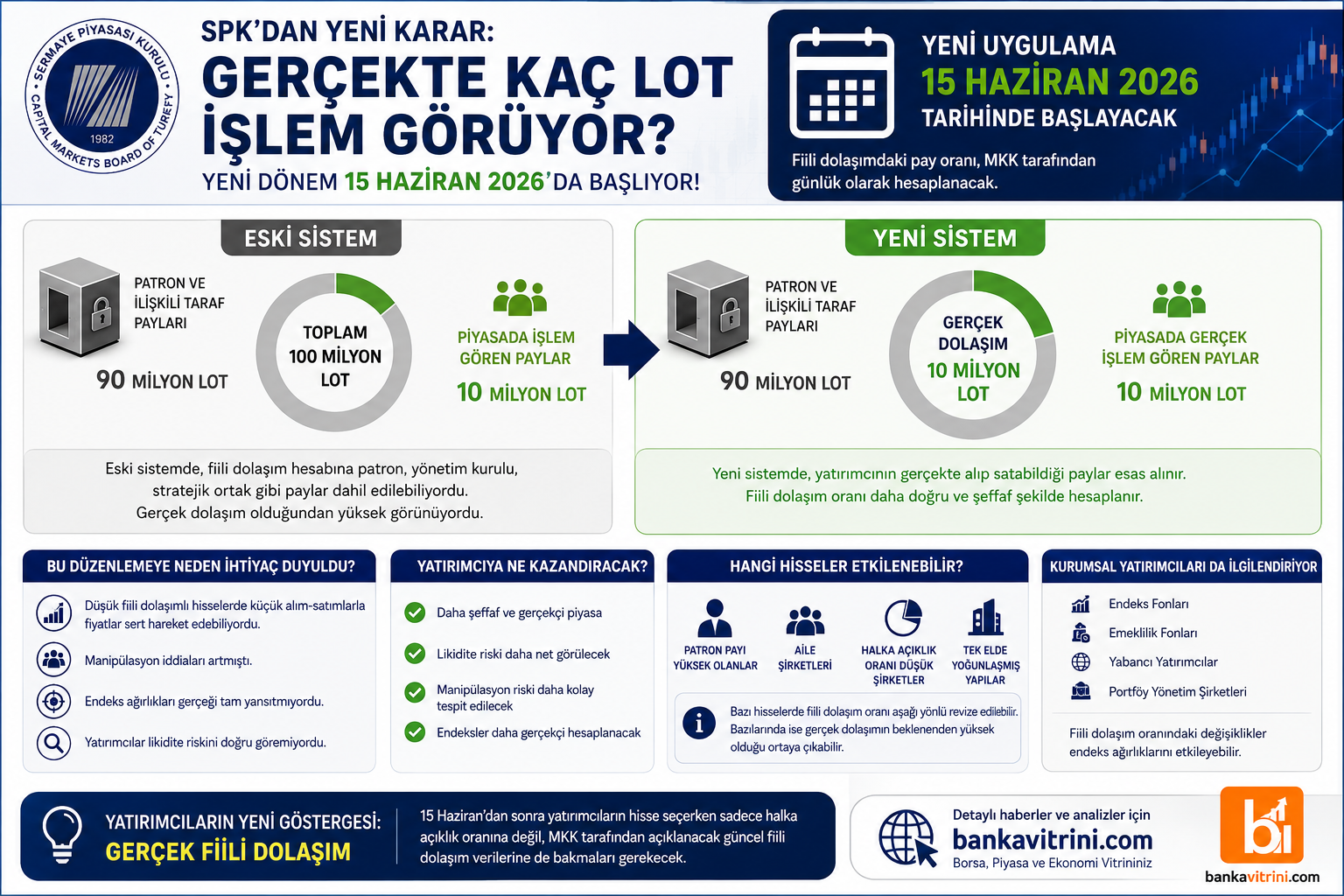

Patron Hisseleri Oyunu Bitiyor mu? SPK Fiili Dolaşımı Yeniden Tanımladı

15 Haziran’da Başlıyor: Bazı Hisselerde Dengeler Değişebilir… SPK’nın Yeni Kararı Manipülasyon Riskini Azaltır mı?

ALTIN - DÖVİZ - KRIPTO PARA

Piyasalarda kara cuma: Bir günde trilyonlar silindi

Altın, Bitcoin ve borsa neden aynı anda çöktü? Fed korkusu küresel piyasaları vurdu… Likidite dönemi bitiyor mu? Tüm gözler Fed’de…Riskten kaçış başladı: Yatırımcılar ne yapmalı?

Küresel mali piyasaların odağında Orta Doğu kaynaklı jeopolitik riskler bulunmaya devam ederken, İsrail’in tutumunun barış sürecini zorlaştırdığı görüşünün giderek daha geniş kabul gördüğünü izliyoruz. Bu sabah İsrail ile Lübnan arasında ateşkesin uygulanmasına yönelik varılan anlaşma olumlu bir gelişme olarak öne çıksa da, bölgeden gelen çelişkili açıklamalar ve zaman zaman yeniden yükselen gerilim piyasaların temkinli duruşunu korumasına neden oluyor. Daha basit bir ifadeyle, piyasalar artık ‘anlaşma yakın’ yönündeki açıklamalardan çok, çatışmaların gerçekten durduğunu ve diplomatik sürecin somut sonuçlar ürettiğini görmek istiyor.

Bu minvalde yapay zekâ temalı hisselerde görülen kâr satışları ve Orta Doğu’da yeniden yükselen jeopolitik risklerin risk iştahını belirgin bir şekilde azaltmasıyla ABD borsalarının geceyi %1 civarında düşüşle tamamladığını görüyoruz. Dolar endeksi (DXY), Orta Doğu’da yeniden yükselen jeopolitik gerilimlerin etkisiyle güvenli liman talebinden destek alarak son iki ayın en güçlü seviyelerinde salınırken, İran’ın Kuveyt’e yönelik saldırıları ve Hürmüz Boğazı çevresindeki çatışmalar petrol fiyatlarının yüksek seviyesini korumasına neden oluyor. DXY’nin güç kazanması, ABD tahvil faizlerinin de yükselmesine neden olurken, Fed’in enflasyon baskıları nedeniyle faiz indirimlerini uzun süre erteleyebileceği beklentisi de piyasalar üzerinde ilave baskı kurmaya devam ediyor.

Tansiyonun barometresi konumunda olan Brent cinsi ham petrolün varil fiyatı, üç günlük kesintisiz yükseliş isteği ardından dün 99 dolar seviyesini test ederken, ABD ham petrol stoklarının beklentilerin iki katı kadar azalması da küresel petrol talebinin güçlü seyrettiğine işaret etti. Haber akışı sizin de takdir edeceğiniz üzere pek de olumlu düzlemde ilerlemezken, mevcut stresin üzerine 16-17 Haziran tarihinde düzenlenecek olağan Fed toplantısının da eklenmeye başladığını düşünüyoruz. Fed’in yeni başkanı Warsh, göreve yapay zekâ yatırımlarının ekonomiyi desteklediği ancak İran savaşı kaynaklı enerji maliyetlerinin enflasyonu yeniden hızlandırdığı zorlu bir dönemde başlıyor. Nitekim, Fed’in yayımladığı Beige Book raporu, birçok bölgede enerji fiyatlarındaki artışın nakliye, gıda ve gübre maliyetlerine yayıldığını, tüketicilerin ise daha fazla kredi kartı kullanıp harcamalarını temel ihtiyaçlara yönlendirdiğini gösterdi. Bu durum, ekonomik büyümenin yavaşladığı ancak enflasyonun yüksek kaldığı stagflasyon riskini yeniden gündeme taşıdığını belirtelim.

Orta Doğu kaynaklı jeopolitik riskler, Hürmüz Boğazı’nın âdeta dünyanın boğazını sıktığı, enflasyon beklentilerinin yükseldiği ve tedarik zincirlerinin kırıldığı bir ortamda, faiz indirimi beklentilerinin yerini faiz artırımı ihtimaline bıraktığını görüyoruz. Bu sabah Fed vadeli işlemleri, yıl sonuna kadar faiz artışı olasılığını yaklaşık %51 olarak fiyatlıyor. Bu değişimin altını özellikle çizmek gerekiyor. Fed cephesinde büyüme ile enflasyonla mücadele tercihi arasında yaşanacak görüş ayrılıklarını merakla takip edeceğiz. Güvenli liman edasıyla son dönemlerde ön plana çıkan doların bir süre daha bu belirsizlik ortamında güçlü kalmasını, bunun da faizlerin yüksek seyretmesine zemin hazırlayabileceğini düşünüyoruz.

ABD borsalarının dün geceyi düşüşle tamamlaması ardından, yapay zekâ temalı hisselerin önemli oyuncularından Broadcom’un beklentilerin altında kalan gelir tahmini sonrası teknoloji ve yarı iletken hisselerinde satışlar hızlandı. Broadcom’un açıkladığı sonuçlar, yatırımcıların yüksek beklentilerini karşılayamayınca hisseler mesai sonrası işlemlerde %13’ten fazla değer kaybetti. Şirketin ikinci çeyrek gelirleri piyasa tahminlerinin hafif altında kalırken, üçüncü çeyrek için açıkladığı yapay zekâ çipi gelir beklentisi de beklentilerin gerisinde kaldı. Daha da önemlisi, yönetimin 2027 yılına ilişkin 100 milyar dolarlık yapay zekâ gelir hedefini yukarı yönlü revize etmemesi, piyasada büyüme ivmesinin yavaşlayabileceği endişelerini artırdı.

Havanın genel hatlarıyla olumsuz olması ve Broadcom’un açıkladığı sonuçlar ardından yeni gün başlangıcında Pasifik’in diğer ucunda hâkim rengin kırmızı olduğunu görüyoruz. Japonya’nın gösterge endeksi Nikkei, bir gün önce ulaştığı tarihi zirveden geri çekilmek suretiyle %2 gerilerken, ABD borsalarının vadeli işlemlerinde de %0,5 civarında düşüşler görüyoruz. Japon Yeni dolar karşısında kritik 160 seviyesini tekrar test ederken, bu seviye, Japon yetkililerin geçmişte döviz piyasasına müdahale ettiği bölge olması nedeniyle yakından izleniyor. Her ne kadar Japonya Merkez Bankası’ndan bu ay faiz artırımı gelebileceğine yönelik beklentiler güçlense de, doların küresel belirsizliklerden aldığı destek YEN üzerindeki baskıyı sürdürüyor. Doların güçlü seyrine paralel EURUSD paritesi 1,16, GBPUSD paritesi ise 1,34 seviyelerinin diplerine kadar geriledi.

Risk iştahındaki bozulma kripto para piyasalarına da yansırken, Bitcoin ve Ethereum son dört ayın en düşük seviyelerini test etti. Dört hafta önce 83 bin dolar seviyesine dayanan Bitcoin bu sabah 61 bin dolar seviyelerine kadar gerilerken, küresel piyasalarda güvenli liman arayışının yeniden ön plana çıktığını not etmemiz gerekiyor. Güvenli limanın da bu günlerde dolar olması, faiz getirisi olmayan kıymetli metallerin tatsız bir seyir izlemesine neden oluyor. Altının ons fiyatı dün 4,425 dolar seviyesini test ederken, gümüş ise 72,50 dolar seviyesine kadar geriledi. Her ikisi de bu sabah tepki alımları ile sırasıyla 4,465 dolar 73,50 dolar seviyelerine yükselse de, teknik görünüm pek de iç açıcı olmadığını söylememiz gerekiyor. Haftalık kapanışı görerek daha sağlıklı yorum yapmaya gayret edeceğiz. Bir süre daha gelişmeleri takip etmek adına kenarda beklemeye devam ediyoruz.

Genel hatlarıyla Hürmüz düğümünün çözülemiyor olması, Fed’in de Warsh başkanlığında yaklaşan ilk olağan toplantısı küresel piyasaları gererken, Türkiye cephesinde ise bir önceki gün özellikle de bankacılık endeksi önderliğinde (BlackRock dedikodusu) yaşanan yükselişin ardından dün siyasi beklentilerin ağır basmasıyla kazanımların bir bölümünün geri verildiğine şahit olduk. BİST100 ana endeksi %1,7 gerilerken, bankacılık hisseleri ise %2’ye yakın geriledi. USDTRY kuru 46 seviyelerine doğru bebek adımlarıyla yükselişini sürdürürken, CDS risk priminin ise hafif de olsa yükselerek 242 baz puana geldiğini not edelim. Her ne kadar içeride siyasi gelişmeler ve dışarıda jeopolitik gelişmeler baskı unsuru yaratsa da, dün de belirttiğimiz üzere, ABD ile ilişkilerde yapıcı zeminin korunması, önümüzdeki ay Türkiye’de düzenlenecek NATO Zirvesi’ne ABD Başkanı Trump’ın da katılacağının açıklanması, Türkiye’nin giderek güçlenen jeo-ekonomik konumu büyük resimde dikkat çekmeye devam edeceğini düşünüyoruz.

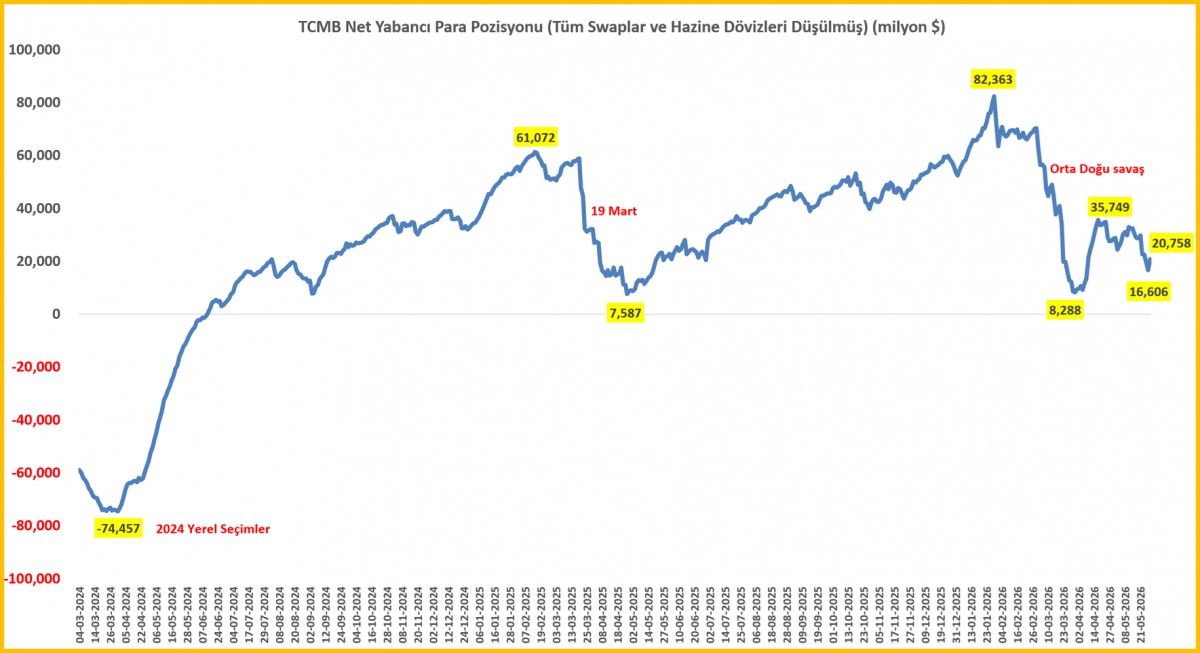

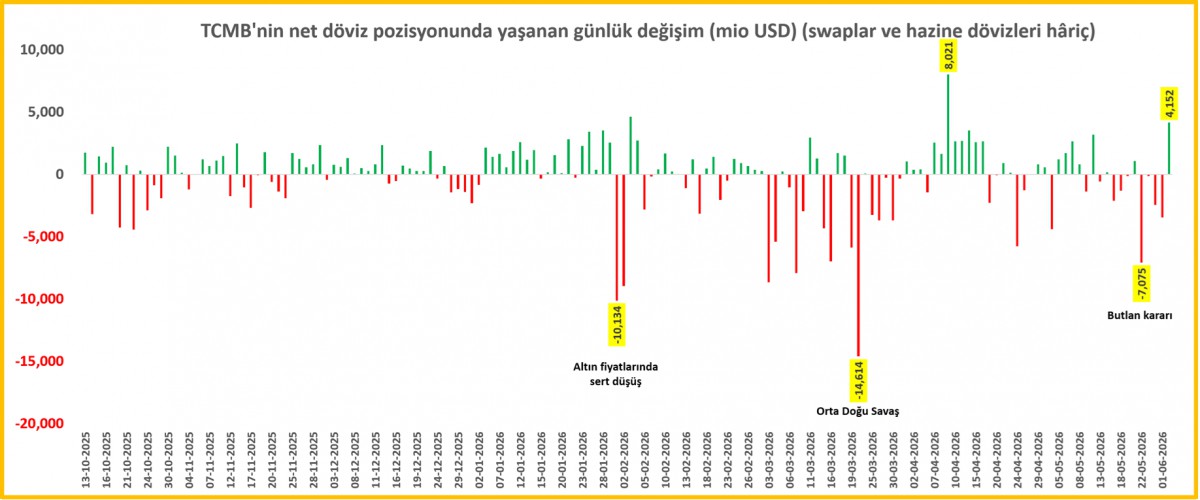

Yurt içi yerleşiklerin Türk Lirası’na olan ilgisi devam ederken, mevduat tercihinde uzun süredir yaklaşık olarak %60 Türk Lirası, %40 yabancı para kompozisyonu da korunmaya devam ediyor. TCMB’nin kur oynaklığını yönetebilecek araç seti ile hareket alanını koruması nedeniyle, mevcut görünüm altında USDTRY kuru açısından da önemli bir risk görmediğimizin altını çizmek isteriz. Dün bu bağlamda, TCMB’nin haftalık bültenini yine yakından inceledik. TCMB’nin butlan kararı ardından 13 milyar dolar eriyen net yabancı para pozisyonu, 2 Haziran valörlü işlemlerde 4,2 milyar dolar toparlanma kaydettiğini görüyoruz. Manşet rakamın ise 20,8 milyar dolar seviyesine toparlandığını not edelim (bakınız grafik).

TCMB Net Yabancı Para Pozisyonu

TCMB Net Yabancı Para Pozisyonundan yaşanan günlük değişim

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Bankası'ndan 191,5 milyon euro "yeşil" kaynak 07/06/2026

- Güney Kore'de teknoloji uzmanı başbakan adayı 07/06/2026

- Okyanuslarda depolanan ısı miktarı rekor seviyeye çıktı 07/06/2026

- Ticaret Bakanlığı: Türkiye'nin mikro ihracat hacmi son 10 yılda yaklaşık 15 kat arttı 07/06/2026

- CENTCOM: 2 İran İHA'sını düşürdük 07/06/2026

- Çin Merkez Bankası altın almaya devam etti 07/06/2026

- Ekonomi ve siyaset gündemi - 7 Haziran 2026 07/06/2026

- Resmi Gazete'de bugün (07.06.2026) 06/06/2026

- Fed yetkilisinden banka düzenlemelerinin gevşetilmesi risklerine karşı uyarı 06/06/2026

- Erdoğan’dan yatırımcılara çağrı: Türkiye’ye gelin ve yerleşin 06/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu