BANKA HABERLERİ

ŞİRKETLER KISA VADELİ KREDİ KISKACINDA

Ticari kredi faizindeki üst limit ve TL mevduat oranı hedefl emesi TL mevduat faizlerinin TL ticari kredi faizinin iki katına çıkmasına neden oldu. Net faiz geliri negatif olan bankacılık sektörü de orta uzun vade yerine rotatif veya kısa vadeli ticari krediye yöneldi. Kısa vadeli kredi kıskacına giren firmalar bankalardan kredi ödemeleri için kredi kullanımı da yapamıyor. Bu durum özkaynak yetersizliğine katkıda bulunurken firmaları da likit sıkışıklığı içine sokmuş oldu.

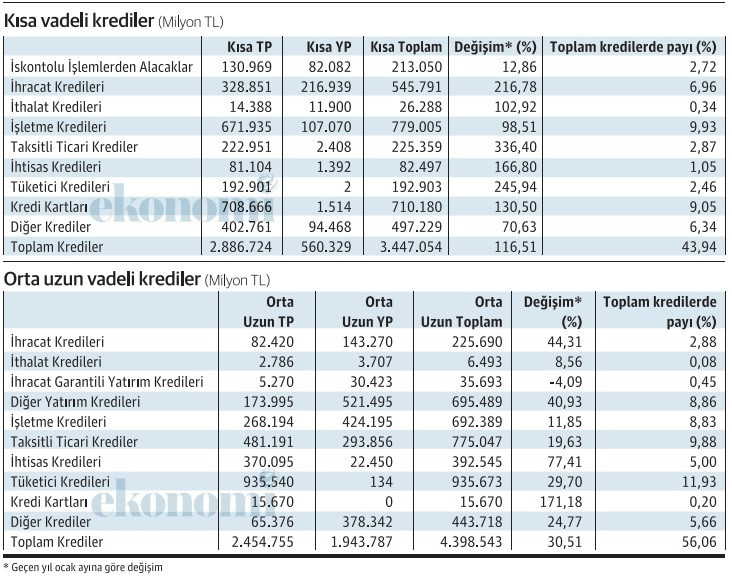

Ticari kredi faizlerinin Merkez Bankası regülasyonları ile belli bir limitin üzerine çıktığında ek menkul kıymet alım zorunluluğu ile TL mevduat faizlerinin ticari kredi faizlerinin iki katını aşması bankaların kredi iştahını azalttı. Kredi faiz geliri elde etmesi oldukça zorlaşan bankacılık sektörü ise çareyi vadeyi kısaltmakta buldu. BDDK’nın ocak ayı verilerine göre kısa vadeli kredilerin toplam krediler içindeki payı geçen yıl ocak ayına göre neredeyse 12 puan arttı ve yüzde 44’e yükseldi. Aynı şekilde orta uzun vadeli kredilerin payı da geçen yıl ocaktaki yüzde 68 seviyesinden yüzde 56’ya indi. Bankacılık sektörü kaynakları regülasyonların kredi iştahını törpülediğini sektörün riski büyütmemek için 36 ay vadeyi aşmamaya özen gösterdiğine dikkat çekti.

Merkez Bankası ağustos ayındaki tebliğiyle bankacılık sektörünün ticari kredilerde faiz oranı Merkez Bankası referans faiz oranının 1.4 katına çıkarsa yüzde 20’si oranında, yüzde 20, 1.8 katı üzerinde olursa da yüzde 90 oranında ek menkul kıymet tesisi zorunluluğu getirdi. Sonrasında başlayan politika faizi indirimleriyle de ticari kredi faizleri hızlı bir düşüş trendine girdi. Aynı dönemde TL mevduat oranı hedefi de bankacılık sektörünün önüne getirildi. TL mevduat oranını tutturabilmek ve ek menkul kıymet tesisinden kaçınabilmek için de sektör TL mevduat faizlerini arttırdı.

TL mevduat faizleri hızlı yükseliyor

Merkez Bankası verilerine göre en çok tercih edilen 3 aya kadar vadeli TL mevduat faiz oranı yüzde 26,95 iken kurumsal kredi kartı ve KMH hariç ticari kredi faizi yüzde 12,81 seviyesinde. Yani TL mevduat faizi TL ticari kredi faizinin iki katını aşmış durumda. Bu da bankacılık sektöründe maliyet artırıcı ve bilançoyu zorlayıcı bir unsur oldu.

BDDK’nın aylık verileri de sektörün özellikle ticari kredilerde vadeyi kısaltarak daha uzun süreli risk almaktan kaçındığını ortaya koydu. Bankacılık sektörü uzmanları da şu anda net faiz gelirinin eksiye gelmiş durumda olduğunu bu sebeple de orta ve uzun vadeli kredi verme isteğinin azaldığını vurguladı. Uzmanlar daha çok rotatif veya kısa vadeli taksitli krediler verildiğine işaret etti.

İşletme kredilerinde vade sert düştü

Bankacılık sektöründe kısa vadeli kredilerin toplam kredilere oranı geçen yıl ocak ayında yüzde 32,08 seviyesindeydi. Bu yıl ocakta bu oran yüzde 43,94’e yükseldi. Orta uzun vadeli kredilerin payı da geçen yıl ocaktaki yüzde 67,92 seviyesinden bu yıl ocakta yüzde 56,06’ya indi. Bankacılık sektöründe 12 aya kadar vade kısa vadeli 12 ay – 60 ay vade ise orta –uzun vade olarak tanımlanıyor. Kaynakların verdiği bilgiye göre bankacılık sektöründe şu an en uzun vade olarak ise 36 ay uygulanıyor.

BDDK ocak ayı verilerine göre bu yıl ocakta orta –uzun vadeli işletme kredilerinin toplam krediler içindeki oranı yüzde 12,5’ten yüzde 8,83’e indi, taksitli ticari kredilerin de geçen yıl ocakta yüzde 13,06 olan oranı yüzde 9,88’e geriledi. Kısa vadeli işletme kredileri geçen yıl ocak ayına göre yüzde 98,51 artış gösterirken orta –uzun vadeli işletme kredilerinin büyümesi yüzde 11,85’te kaldı. Taksitli ticari krediler de kısa vadede yüzde 336,4’lük bir büyümeye imza atarken orta-uzun vadeli taksitli ticari kredilerin geçen yıla göre büyümesi 19,63 olabildi. İhracat kredileri kısa vadede yüzde 216,8 arttı, orta-uzun vadeli ihracat kredileri yüzde 44,3 artışa rağmen toplam krediler içindeki payı azaldı. Verilerden yapılan hesaplamaya göre kısa vadeli ihracat kredilerinin toplam krediler içindeki payı geçen yıl ocaktaki yüzde 3,47’den yüzde 6,96’ya yükselirken, orta-uzun vadeli ihracat kredilerinin toplam kredilerde içindeki oranı yüzde 3,15’ten yüzde 2,88’e indi.

Kısa vadeli tüketici kredileri de geçen yıla göre yüzde 246 artış gösterdi, kredi kartlarındaki büyüme ise yüzde 130,5 oldu. Orta- uzun vadeli tüketici kredileri de yüzde 29,7 arttı, kredi kartlarındaki artış da yüzde 171,8 olarak hesaplandı.

ŞEBNEM TURHAN

BANKA HABERLERİ

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

ALTIN - DÖVİZ - KRIPTO PARA

FATF’ten Kara Para Aklamaya Karşı Net Hamle

Dijital Para Transferlerinde Yeni Dönem Başladı

Kimin Para Gönderdiği Artık Saklanamayacak

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

İran-ABD hattı sıcak: Polymarket fiyatlıyor, FED pas geçti, gözler TCMB’de

FATF’ten Kara Para Aklamaya Karşı Net Hamle

Tek bakışla alışveriş: İş Bankası “yüz tanıma teknolojisi” ile ödeme dönemini başlatıyor

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 18 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 18/06/2025

- Son dakika. Bugünkü Şans Topu çekilişi sonuçları belli oldu! 18 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 18/06/2025

- SON DAKİKA | Beklenen açıklama geldi: Fed'in faiz kararı belli oldu! 18/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 18/06/2025

- Emtia piyasasında ters rüzgar: Şeker yatırımcısı kayıpta 18/06/2025

- ACI EUROPE raporu: İstanbul Havalimanı artık dünyanın bağlantı lideri 18/06/2025

- ABD'de işsizlik maaşı başvuruları beklentilerin altında kaldı 18/06/2025

- Ekonomi ve siyaset gündemi - 19 Haziran 2025 19/06/2025

- Resmi Gazete'de bugün (19.06.2025) 18/06/2025

- Erişimi Kolay, Kapsamı Geniş: Türkiye Sigorta Tamamlayıcı Sağlık Sigortası 18/06/2025

- Trump, İran'a saldırma konusunda nihai kararını vermediğini söyledi 18/06/2025

- Fed 4. toplantıda da faizi değiştirmedi 18/06/2025

- Hazine ve Maliye Bakanlığı'ndan "vergi affı" iddialarına yalanlama 18/06/2025

- GYO şirketleri ve değerlemeleri 18/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı