BORSA

Şirketlerin yurtdışına tahvil ihracı hızlandı

Banka dışı şirketler yurtdışı tahvil ihraçlarına hız verdi. Arçelik’in 350 milyon Euro’luk ihracının ardından şirketler daha önce başvurusu yapılan tahvil ihraçları için kollar sıvandı.

İsrail ile İran arasındaki hava savaşı altıncı gününe girerken, karşılıklı füze saldırıları ve siber saldırılar artarak sürüyor. İsrail, Tahran’daki askeri tesisleri hedef alırken, İran, Tel Aviv’i vurdu. Hava saldırılarının yanı sıra, İsrail’in İran’a yönelik büyük çaplı bir siber savaş başlattığı, İran’ın ise üst düzey güvenlik danışmanlarının kaybıyla ciddi bir istihbarat zafiyeti yaşadığını okuyoruz. Ülkede resmî görevlilerin cep telefonu kullanımı yasaklanırken, dijital altyapıya yönelik saldırıların devam ettiği aktarılıyor. İsrail, İran’ın nükleer silaha çok yaklaştığını öne sürerek saldırıları başlatırken, Uluslararası Atom Enerjisi Ajansı Natanz’daki zenginleştirme tesisinin vurulduğunu doğruladı. İran ise nükleer programının barışçıl amaçlı olduğunu savunuyor.

Öte yandan, ABD Başkanı Trump’ın krize yönelik söylemleri ise belirsizliği derinleştiriyor. Sosyal medya hesabından yaptığı açıklamalarda İran lideri Hamaney’in saklandığı yeri bildiklerini ve “şimdilik” onu ortadan kaldırma niyetlerinin olmadığını belirten Trump, üç dakika sonra “KOŞULSUZ TESLİMİYET!” çağrısıyla gerginliği zirveye taşıdı. Trump’ın açıklamaları, askerî tehditler ile diplomatik mesajlar arasında gidip gelen çelişkili bir çizgi izliyor.

Her ne kadar Trump ve ekibi ABD’nin İsrail’e destek vererek İran’ın nükleer tesislerine yönelik saldırılara katılması dâhil olmak üzere çeşitli senaryoları değerlendirse de, ABD’nin savaşa girmesine ancak Kongre’nin karar verebileceğini unutmamak gerekiyor! ABD şu ana kadar doğrudan müdâhil olmamakla birlikte, bölgeye ilave savaş uçakları sevk etti ve İran’dan İsrail’e yönelen bazı füzelerin düşürülmesine yardımcı oldu. Bu gelişmeler, sadece iki ülke arasındaki savaşı değil, aynı zamanda bölgedeki jeopolitik dengeyi ve enerji piyasalarını da ciddi biçimde tehdit ediyor. Özellikle İran ve Katar’ın ortak olduğu Güney Pars doğalgaz sahasına yönelik saldırıların ardından, küresel enerji piyasaları yüksek alarm seviyesine geçti.

ABD’nin çatışmaya doğrudan müdâhil olma ihtimaline dair artan endişeler hisse senetleri üzerinden baskı kurarken, petrol fiyatları ise %4’ün üzerinde yükseliş kaydetti (son üç haftalık performans +%20). Özellikle Hürmüz Boğazı’nda iki petrol tankerinin çarpışıp yangın çıkarması ve bölgedeki elektronik müdahalelerle deniz trafiğinin aksaması, arz kesintisi endişelerini tırmandırarak petrol fiyatlarını yukarı çekti. Bu gelişmeler, küresel enerji piyasalarında yeni bir enflasyon baskısı yaratıyor. ABD tahvilleri ve dolar gibi güvenli limanlara yönelim güç kazanırken, son dönemlerde dolar zayıflığı ile güçlenen kraliyet aslanı sterlin ve EUR gibi para birimleri ise (nihayet) değer kaybetti! Özellikle dört haftadır 1,36 seviyesinin hemen üzerinden kırmızı kart gören Sterlin bu sabah 1,34 seviyelerinin diplerine kadar gevşedi. Hatırlanacağı üzere kalabalık işlemlerin içinde yer almak istemediğimiz savunarak dolara şans tanımıştık! Dolar endeksinin haftayı 99 seviyesinin üzerinde kapatması durumunda, değer kazanımlarını artıracağını düşünüyoruz (bakınız grafik).

Yaşanan gelişmelere rağmen güvenli liman altının ons fiyatı yükselmekte zorluk yaşayarak 3,385 dolar seviyesinde yatay kalırken, arkadan dolu dizgin gelen gümüş ise %2,5 değer kazanarak 37,25 dolar seviyesine yükseldi. Risk iştahının zayıf kalmasına paralel bitcoin dün %4 gerileyerek 104bin dolar seviyelerine çekildi. Bitcoin cephesinde yükseliş için 108bin dolar seviyesinin üzerinde haftalık kapanış görmemiz gerekiyor.

Tüm bu belirsizliklerin gölgesinde piyasalar bu akşam sonuçlanacak FED’in olağan Haziran ayı FOMC toplantısının kararını bekliyor. Her ne kadar son haftalarda açıklanan zayıf veriler (mesela perakende satışlarının %0,9 düşmesi ekonomik zayıflık sinyallerini güçlendirdi) faiz indirimi için zemin hazırlasa da, Powell-Trump gerginliği, tarifelerin yaratacağı enflasyonist baskılara şimdi de savaş nedeniyle enerji piyasasının eklenmesi, FED’in politika faizini sabit bırakma ihtimalini güçlendiriyor. Vadeli kontratlara göre, sene sonuna kadar 45 baz puan (bir veya iki kez 25 baz puan) faiz indirimi bekleniyor. FED’in faiz kararının yanı sıra, üyelerin yeni ekonomik projeksiyonlarında büyümenin zayıfladığı, ancak enflasyonun daha dirençli kalabileceğine işaret etmesini bekliyoruz.

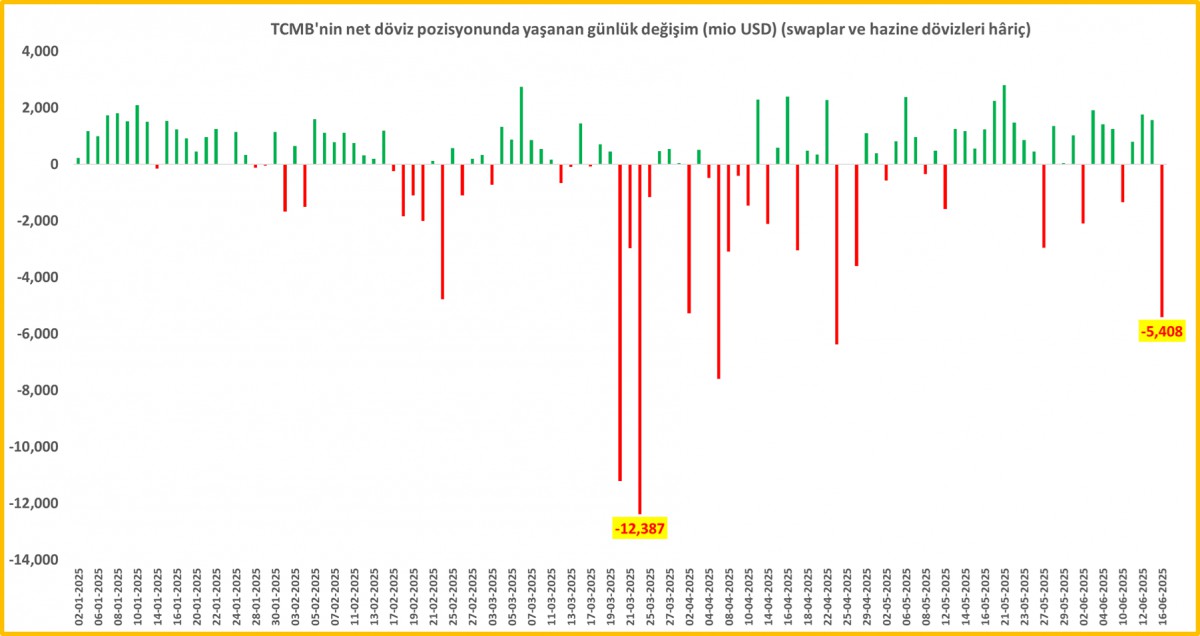

Türkiye cephesinde ise savaş tamtamlarının yarattığı riskten kaçışa paralel TCMB’nin net yabancı para pozisyonu baskı altında kaldı. 16 Haziran valörlü işlemlerde net pozisyon 5,4 milyar dolar gibi ciddi mânâda azaldı. Cuma günü 28,1 milyar dolar seviyesine kadar yükselen net yabancı para pozisyonunun bir günde bu denli gerilemesini biraz da olsun kırılganlık göstergesi olarak okuduk! Bu minvalde, USDTRY kuru günlerdir devam eden sakin seyrini yurt dışı gerginliğe paralel bozarak bu sabah 39,50 seviyesinin üzerine yerleşti. CDS risk primi 298 baz puanda ve yatay seyrini korurken, iki yıl vadeli gösterge tahvilin basit faizi %40 seviyesinin yeniden altına geriledi. Borsa cephesi yurt dışı gelişmelere paralel satıcılı seyrini korudu.

FED sonrası yarın sahne sırasını bekleyen TCMB’den ise politika faizini sabit tutmasını beklerken, faiz koridorunun simetrik bir hâl alacağını ve üst bandın %49 seviyesinden %47,50 seviyesine getirileceğini düşünüyoruz. Bayram öncesi %49 seviyesinde olan TCMB Ağırlıklı Ortalama Fonlama Maliyeti (AOFM) %46’ya, BIST Repo faizi (TLREF) ise %46,11 seviyesine geldi. Yani? TCMB üstü kapalı da olsa 300 baz puan faizi indirdi. %46 olan politika faizinde ise direkt indirimin Temmuz toplantısında 350 baz puan ile yapılmasını bekliyoruz. Böylelikle 19 Mart öncesi döneme de (%42,50) tekrar gelmiş olacağız. Hazır siyasi iklimin değiştiği 19 Mart demişken, Zafer Partisi lideri Özdağ’ın beş aydır devam eden tutukluğu ardından tahliyesine dün karar verildi.

Dün geceyi %1’e yakın düşüşle tamamlayan ABD borsaları, yeni gün başlangıcında (vadeli endeksler) yatay bir seyir izlerken, Pasifik’in diğer ucunda ise Japonya’nın Nikkei endeksi, zayıflayan YEN’in desteğiyle dört ayın en yüksek seviyesine ulaştı. Lâkin, İsrail-İran arasında tırmanan çatışma ve ABD’nin askerî müdahâleye yaklaşması yatırımcıların temkinli kalmasına neden oldu. Hong Borsası %1,2 düşüşle olumsuz ayrıştı. İran petrolünün en büyük alıcısı olan Çin’in ise gelişmelere nasıl tepki vereceğini merakla takip ediyoruz! Ara ara gündeme gelen Tayvan konusuna bu noktada dikkat çekmek isteriz. Her ne kadar Çin’in Tayvan’a tam ölçekli bir askerî harekât başlatma ihtimali düşük görünse de, bölgesel krizlerin yoğunlaştığı bu dönemde Pekin’in Tayvan üzerindeki askerî ve psikolojik baskısını artırmasını muhtemel görüyoruz.

DXY

TCMB Net Yabancı Para Pozisyonunda Günlük Değişim

Emre Değirmencioğlu

İsrail ve İran arasındaki karşılıklı saldırılar beşinci gününe girerken, ABD Başkanı Trump, İran’ın nükleer silah programına son vermemesi nedeniyle Tahran’ın derhâl tahliye edilmesi çağrısı yaptı. Trump, G7 Zirvesinden erken ayrılarak Ulusal Güvenlik Konseyi’ni toplama kararı aldı. Bu süreçte Beyaz Saray, ABD’nin İran’a doğrudan saldırmadığını açıklarken, İran’ın nükleer tesislerinden Natanz’a yönelik İsrail saldırısı sonucunda 15bin santrifüjün imha edildiği bildirildi. İran’ın ABD’nin sunduğu nükleer programı sınırlandırma anlaşmasını imzalamayı reddetmesi sonrası Tahran’a yönelik saldırıların hızla arttığını görüyoruz. İran kayıtsız şartsız anlaşmayı imzalamazsa, ABD’nin de saldırılara dâhil olacağı bir senaryoyu göz ardı etmemek gerekiyor.

Brent cinsi ham petrolün varil fiyatı, arzın etkileneceği Hürmüz Boğazı endişesi ile Cuma günü 78,50 dolar seviyesini test ederek altı ayın zirvesine yükselmesi arından dün bir ara 70,50 dolar seviyesine kadar gerileme kaydetmişti. Bu sabah, Trump’ın Tahran’ı tahliye yönünde sert açıklaması, Çin’in ise vatandaşlarına İsrail’i terk etme çağrısı yapması sonrası petrol fiyatları yeniden 73,50 dolar seviyesine yükseldi.

Her ne kadar barometre olarak petrol fiyatlarına baksak da, Ortadoğu’da artan gerilim ve Trump’ın tahliye çağrısı sonrası küresel piyasalarda riskten kaçınma isteğini yeniden arttığını görüyoruz. Halbûki dün, Fransa Cumhurbaşkanı Macron, ABD’nin arabuluculuğunda bir ateşkes ve kapsamlı müzakere önerisinde bulunurken, İran da Umman, Katar ve Suudi Arabistan üzerinden Trump’a mesaj ileterek, İsrail’in saldırılarını durdurması hâlinde nükleer görüşmelere esneklik göstereceğini bildirmişti. Bu gelişmeler sonrası geceyi %1 civarında yükselişle kapatan ABD borsaları, bu sabah vadeli işlemlerde yönünü hafif de olsa aşağıya çevirdi. Önde gelen borsaların vadeli endekslerinde %0,5 civarında düşüş görülürken, Asya borsalarında ise ılımlı seyrin korunduğunu görüyoruz.

Güvenli liman altının dün olumlu gelişmeleri fiyatlayarak %1,4 gerilmek suretiyle 3,385 dolar seviyesini test etmesi ardından bu sabah yatay bir başlangıç yaptığını görüyoruz. ABD 10 yıllık tahvil faizleri hafif de olsa gerilerken, her ne kadar Trump ile tahtı biraz sallansa da, böyle zamanları amiral gemisi dolar Euro ve Sterlin karşısında benzer şekilde hafif de olsa güç kazandı. Kalabalık cümlelerin özeti olarak, ABD’nin askerî müdahalesi endişesiyle piyasalarda temkinli hareketlerin yoğunlaştığını not etmemiz gerekiyor.

3. Dünya Savaşı ihtimaline dair sert söylemler ve manşetlerin ise gündemi meşgul ettiğini görüyorum. Ancak piyasaların tepkisine baktığımızda, bu endişelerin fiyatlamalara yansımadığını net bir şekilde söylememiz gerekiyor. Böyle bir risk söz konusu olsaydı, herhâlde S&P 500 endeksi tüm zamanların zirvesinin kıyısında olmaz ya da güvenli liman olarak görülen altının ons fiyatı rahatlıkla geçen haftalarda test ettiği 3,500 dolar zirvesini aşar ve dört beş bin dolar seviyelerine koşar adım giderdi. Petrolün ise varil fiyatı 5-10 dolar değil, parabolik bir şekilde artardı! Şimdilik manşetler kuvvetli olsa da, piyasalar 3. Dünya Savaşı gibi bir senaryoyu fiyatlamak yerine, gelişmeleri ‘kontrollü bir tırmanma’ olarak okumayı tercih ederek diplomasinin çalışacağını fiyatlıyor.

Biz ise gelişmeleri biraz daha sakin ve büyük resmi okuyarak ele almaya çalışıyoruz. Dün de bültenimizde belirttiğimiz üzere, herkes jeopolitik risklere veya 3. dünya savaşına odaklanırken, İsrail’in son dönemde Hamas ve Hizbullah gibi örgütlere yönelik artan operasyonel baskısı, İran’ın askerî ve nükleer altyapısına doğrudan saldırılarla yeni bir safhaya taşındı. Bu gelişmeler, uzun süredir beklenen ancak ertelenen rejimi devirme sürecinin fiilen başladığına işaret ediyor. İran’ın zayıflaması yalnızca bölgedeki dengeleri değil, aynı zamanda Suriye, Lübnan ve Irak gibi ülkelerdeki güç boşluklarını da yeniden şekillendirebilir. Bu yeni tablo Türkiye açısından hem risk hem de fırsat barındırıyor. Kısa vadede bölgesel gerilimlerin artması, enerji fiyatları ve güvenlik politikaları üzerinde baskı yaratabilir. Ancak İran’ın etkisinin zayıflaması, Türkiye’nin diplomatik ve jeopolitik manevra alanını genişletebilir. Suriye’nin kuzeyindeki terör yapılarının tasfiyesi, PKK’nın silah bırakma sürecinin hızlanması ve belki de Kıbrıs’a kadar uzanacak daha dengeli bir diplomasi ortamının oluşması gibi olumlu gelişmelerin de önünü açılabileceğini düşündüğümüzü bir kez daha yazmış olalım.

Yeni gün başlangıcında, Japonya Merkez Bankası (BoJ) kısa vadeli faiz oranlarını %0,5 seviyesinde sabit bırakırken, tahvil alımlarındaki azaltım temposunun yavaşlatılma kararı aldı. Bu adım, BoJ’un ultra gevşek para politikasından çıkışı oldukça temkinli bir şekilde sürdürmeyi ve ekonomideki kırılgan toparlanmayı desteklemeyi tercih ettiğini gösteriyor. YEN dolar karşısında hafif de olsa değer kazandı. BoJ sonrası gözler yarın FED’in perşembe günü ise TCMB’nin olağan PPK toplantılarına çevrilmiş durumda. FED’in faizleri sabit tutması beklenirken, Başkan Powell’ın ileriye dönük mesajları piyasaların yönü açısından belirleyici olacağını düşünüyoruz. Perşembe günü sonuçlanacak TCMB’nin olağan PPK toplantısında ise, politika faizinin %46 seviyesinde korunacağını, lâkin gecelik borç verme faiz oranının ise (faiz koridorunun üst bandı) daha simetrik hâle getirilerek %49,00’dan %47,50 seviyesine çekileceğini tahmin ediyoruz. Türkiye siyasetinde veya jeopolitik arenada işler yolunda giderse, politika faizinde 350 baz puan indirimin ise Temmuz toplantısında geleceğini ve 19 Mart öncesi seviyelere (%42,50) dönüleceğini düşünüyoruz.

Dün ağırlıklı ortalama fonlama maliyeti (AOFM) %46 seviyesine gerilerken, BIST repo piyasasında iş gören faiz (TLREF) de benzer bir şekilde %46,33 seviyesine geriledi. Hatırlanacak olursa, her iki gösterge faiz de bayram öncesi neredeyse %49 seviyesine idi. TCMB’nin piyasalara yön tayin eden faiz oranlarında yaşanan gerilemenin yakında mevduat ve kredi faizlerinde de yansıyacağını düşünüyoruz. TCMB’nin bir an önce normalleşmeye dönerek faiz oranlarını indirmesini bekliyoruz. Dün açıklanan cari işlemler dengesi Nisan ayında 7,9 milyar dolar ile oldukça yüksek tutarda açık verdi. Bu sonuçla Ocak-Nisan dönemi açık miktarı 20,3 milyar dolar oldu (geçen yılın aynı döneminde açık miktarı 14,6 milyar dolar). Altın hariç cari denge 5,7 milyar dolar açık verdi. Türk Lirasında reel değerlenme politikasını yavaş yavaş cari işlemler dengesi üzerinde olumsuz mânâda etki yaratmaya başladığını görüyoruz! Rezerv varlıklarda ise net olarak 25 milyar dolar gibi tüm zamanların zirvesinde bir azalış oldu! Türkiye’nin siyasi ikliminde yaşanan değişimin (19 Mart) dış dengeler açısından ne kadar sert olduğunun bir yansıması bir kez daha görmüş olduk!

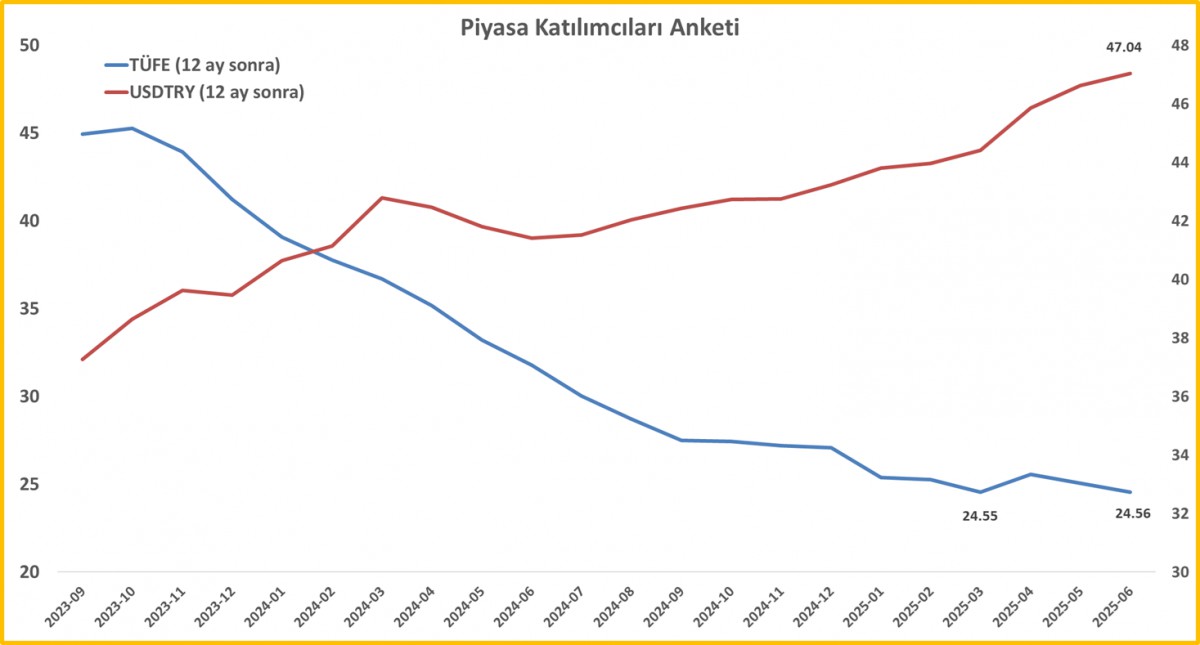

TCMB dün piyasa katılımcıları anketinin Haziran ayı sonuçlarını açıkladı. Ankete göre yıl sonu TÜFE enflasyon beklentisi %30,35’ten %29,86’ya gerilerken, 12 ay sonrasına ilişkin beklenti %25,06’dan %24,56’ya geriledi. Yıl sonu USDTRY kuru beklentisi 43,70’ten 43,57’ye, 12 ay sonrası beklenti ise 47,04’e yükseldi. 19 Mart sonrası beklentilerde oluşan bozulmanın yavaş da olsa düzelmeye başladığını görüyoruz.

TCMB piyasa katılımcıları anketi

Emre Değirmencioğlu

İran’ın İsrail’e Yönelik Saldırılarında Hedef Alınan Noktalar

DİYARBAKIRDA bir ATM 3. kez saldırıya uğradı

Türkiye’de Ekmek Üretimi: Katkı Maddeleri, Genetik Müdahaleler ve Kimyasal İşlemler

Limonlar Kredi Aldığında: Asimetrik Bilginin Finansal Sistemdeki Yankısı

Eşler Arasında Finansal İhanet: Aileyi Sessizce Yıkan Tehlike

KKM Dönemi Bitiyor mu? Merkez Bankası Vites Yükseltti

Krizler sıradanlaştı mı? Yatırımcı artık şok olmuyor!

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

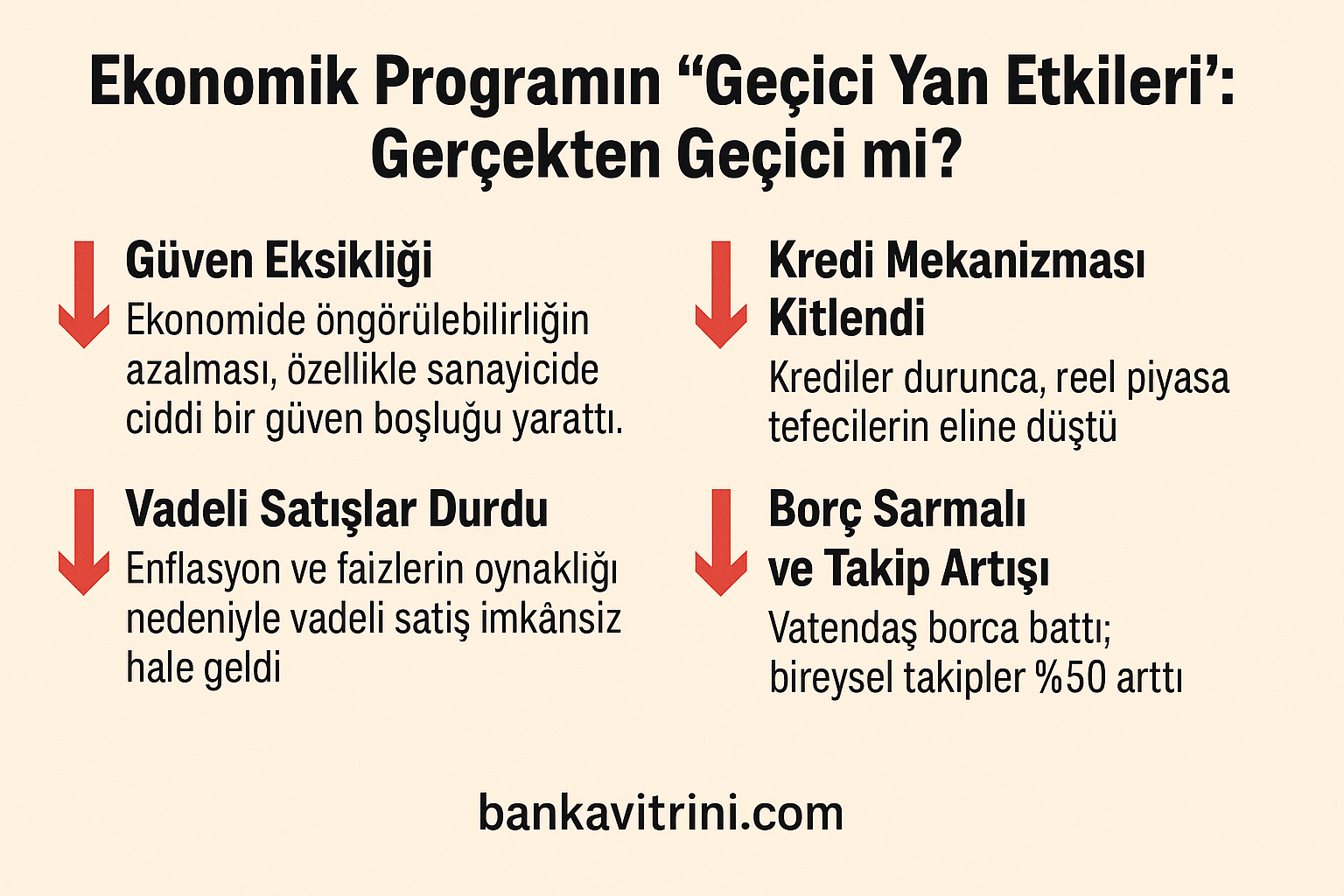

Ekonomik Programın “Geçici Yan Etkileri”: Gerçekten Geçici mi?

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 21/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Bakan Uraloğlu: Türkiye, Orta Koridor ve Kalkınma Yolu ile lojistik gücünü artırıyor 21/06/2025

- Milyonlarca emekli ve memur yeni maaş zammı için geri sayımda: Promosyon ödemeleri değişiyor! 21/06/2025

- Ticaret Bakanlığı’ndan iki şirkete daha dış ticaret sermaye şirketi statüsü 21/06/2025

- Resmi Gazete'de bugün (22.06.2025) 21/06/2025

- JPMorgan'dan İran rejimiyle ilgili petrol fiyatı uyarısı 21/06/2025

- Türkiye ile Mısır enerji alanında kapsamlı ve çok yönlü işbirliği hedefliyor 21/06/2025

- Çin’de yabancı sermayeli işletme sayısı yüzde 10,4 arttı 21/06/2025

- Macron: İran nükleer silah edinmemeli, güvence vermeli 21/06/2025

- Akaryakıta bir zam daha 21/06/2025

- Rosneft CEO’su Seçin: Altın ve kripto paralara yönelim artıyor 21/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı