BANKA ANALİZLERİ

Sorunlu Kredileri yapılandırmak yetmez: Çözüm için 5 yapıcı öneri

Erol TAŞDELEN, Sorunlu Kredileri tespit etmek ile kalmıyor, sağlıklı ve çözüm odaklı kredi yapılandırma olması için Bankaların ve BDDK’nın neler yapılması gerektiğini de yazıyor.

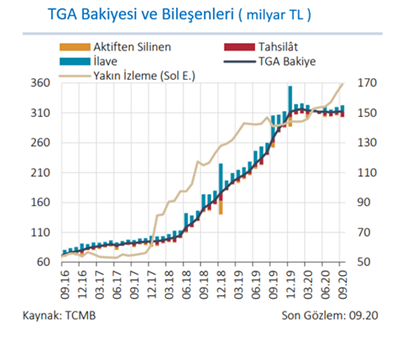

Türkiye’de Bankacılık sektörünün toplam Nakdi Kredi tutarı 3,6 Trilyon TL düzeyinde. Hukuki işlemlerin başlatıldığı Takipteki krediler 150 milyar TL düzeyinde. Yakın özleme, Öz izleme şeklinde takip potansiyeli yüksek kredilerin toplamı 360 milyar TL, özetle 510 milyar TL kredi Sorunlu kredi statüsüne düşmüş durumda. 360 milyar TL’lık sorunlu kredinin Takip Hesaplara düşmemesi için bankaların defalarca yapılandırdığı krediler var. TCMB Kasım Raporunda grafiksel olarak ve BDDK’nın raporlarında rakamları yayınladı, bu gizli bir bilgi değil yani. BDDK’da günlük, haftalık, aylık yayınlıyor.

Sorunlu Kredilerde Kamu Bankaları gerçekçi olmalı

Özellikle Kamu Bankaları ödemesiz dönemeler koyarak defalarca yapılandırdığı krediler var. Bunu nereden mi anlıyoruz. Takip hesapların atılma süresinin 90 günden 180 güne uzatılması ile Takip kredileri 150 milyar TL’nin altına inemedi. Toplam Kredilerin ortalamada % 4,2‘si takibe atılmış durumda. Bu oran % 6’lara yaklaşmıştı. 2020’de kredi hacimleri artınca takip oranları da hali ile hacimsel değil ama oransal düşme gösterdi. Aslında oran daha da yüksek çıkacak ama Kamu Bankalarının müşteri kaçmadığı sürece defalarca yapılandırması sayesinde takip oranı Kamu Bankalarında % 2,5 olurken, Özel Yeli bankalarda % 5,3 Yabancı Sermayeli Bankalarda % 6 düzeyinde. Yani Yerli özel ve Yabancı Sermayeli bankalarda Kamuya göre 2,5 katı daha fazla oranda takip oranı var. Bu Kamu Bankalardaki Kredilerin çok sağlıklı olduğu anlamına gelmiyor, ya da Kamudan Kredi kullanan müşterilerin işlerinin çok iyi olduğu anlamına gelmiyor. Bunu anlamak için banka uzmanı olmaya gerek yok.

2000 Krizi İSTANBUL YAKLAŞIMI ile atlatılmıştı

Üzerimize gelen Kriz koşulları tabi ki 2000 yılı ile özleştirmek yerinde olmaz ama o günleri hatırlayanlar İstanbul Ticaret Odasının ortaya attığı İSTANBUL YAKLAŞIMI ile firma kredilerini yapılandırılması ve vadelerin uzatılması ile piyasanın rahatlamasında ciddi katkısı olmuştu. 2020’deki koşullar farklı tabi ki, bankalar zaten mümkün olduğu kadar kredileri yapılandırdı, yapılandırmaya da devam ediyor. Farklı bir şeyler de yapmak gerekiyor. O zaman yapısı ve çözüm odaklı önerilerimize geçelim.

Çözüm, Gerçekçi ve Piyasadaki sorunları bilmek ile olur

Çözüm önerilerimiz yapıcı, çözüm odaklı ve sorunlu kredilerin en az hasar ile atlatmaya yöneliktir. Aşağıdaki önerilerimiz dikkate alınmaz ise Sorunlu Kredilerin düşmesini beklemek ya piyasayı bilmemek ya da günü kurtarmak için yapılan aksiyon olarak kalır. Kağıt üzerinde bazı şeyler gizlenir ama öyle bir an gelir ki gerçek hayat kağıtlara yazılamayacak kadar gerçekliği ile Zombileşmiş halde karşımıza dikilir. Önerilerimize geçelim :

1- Faaliyetine devam eden firma kredileri yapılandırılsın : Firma faaliyetine devam etmiyor ama özellikle Kamu Bankaları hala yapılandırıp duruyor. Bu tür krediler vakit kaybetmeden takibe atılmalı ki gerçekçi hasar tespit edilebilsin. Ödenmeyen ve ödenmeyecek kredileri özel bankalar takibe atıp tahsilat için uğraşırken Kamu Bankalarında canlı kredi olarak devam etmesinin mantığı ve anlamı yok. Sürekli 1 yıl ödemesiz dönem koyup defalarca yapılandırmanın sektöre yararı da yok. Bu sadece ZOMBİ ŞİRKET sayısını artırır.

2- Yapılandırılacak kredilerde faiz oranları yüksek olacak : Yapılandırma için gündeme gelen kredilerin çoğu 2018 sonraki kullandırılan krediler. 2019 yılında kullandırılan krediler piyasa faiz oranlarının bastırılması ile düşük faizli % 7,50-12,00 arasında kullandırılan krediler. 2020 Aralık ayında bankalar 1 yıllık kredilere %20’nin altında faiz uygulamıyor. %16,00-16,50 faiz ile mevduat toplayan bankaların, yapılandırmayı % 20-25’den aşağıya yapılandıracağını kimse beklemesin. 2021’de 2018 Ağustos sonrası gibi faiz oranlarının % 25-30’lara gitme olasılığı yüksek. Bu durumda soru da kendiliğinden ortaya çıkıyor. % 7,50-12,00 faiz oranı ile kredi kullanıp ödeyemeyen firma % 20-25 arasındaki yapılandırma kredisini nasıl ödeyecek. Bankalar üstelik yapılandırma faiz oranının üzerine ücret – komisyon – sigorta gibi ek maliyetler yükleyeceğinden yapılandırmanın maliyetinin % 25-30’larda olacağından kimsenin kuşkusu olmasın.

3- Yapılandırma Kredi koşullarını BDDK belirlemeli : Yapılandırılacak krediler için koşulların yumuşatılması ve cazip hale getirilmesi gerekir. Bir feda bankaların alacağı ücret ve komisyonlara yapılandırma esneme sağlanmalı. Faizler %5 BSMV’den muaf olmalı. En az 1 yıl ödemesiz dönem olmalı. Yapılandırılacak krediler için bankalar TCMB karşılık yatırmamalı ve bankaların maliyetini düşürülerek bu tür kredilerin daha uygun faiz oranları ile yapılandırma sağlamalı.

4- Temerrüt Faiz kargaşalığına BDDK son vermeli : Krediler gecikmeye düştüğünde her banka kafasına göre gecikme / temerrüt faiz uyguluyor. Buna BDDK ve TCMB’nin Kredi Kartları ve KMH hesaplar gibi bir düzenleme gelmesi acil ve şart. Kredi dosyalarını Takibe atmak ile iyi niyetli fakat piyasa koşullarına göre zor durumda kalmış firmaların mağduriyeti bitmiyor. Kredi ödenmediğinde veya takip hesaplara atıldığında gecikme / temerrüt faiz oranı uygulanmaya başlıyor. Çoğu banka “ortada bankanın uyguladığı kredi faiz oranı akdi faiz oranı yokmuş” gibi direkt GKS’deki maddelerden yola çıkarak o yıl TCMB’ye bildirdikleri en yüksek faiz oranı üzerinden Temerrüt Faiz uyguluyorlar. Oysa GKS’ye ortada bir akdi faiz oranı yok ise örneğin Teminat Mektubu, Akreditif Kredi gibi Gayri Nakdi olup da Takibe gidip Nakdi Krediye dönen kredilerde GKS’deki Temerrüt Faiz oran kuralları uygulanması gerekirken bu tüm krediler için uygulanmalı. Şu an Mahkemelerin de, Avukatların da, Bilirkişilerin de bu konuda bir mutabakatı yok. O nedenle TCMB ve BDDK Temerrüt faiz oranlarındaki kargaşalığı ortadan kaldırıp zor duruma düşmüş firmaları daha da mağdur olmasını engellemeli. Benim görüşüm uygulanan AKDİ faiz oranının üzerine enflasyon oranı kadar belli bir oran artış yapılması veya her yıl BDDK % 15-20 gibi ek bir sabit oran belirlenip takibe düşmüş kredilere bu oran artışını ekleyip temerrüt faiz uygulanmalı. Mevcut durumda Mahkeme aşamasında bankaların % 50-60 temerrüt faiz talepleri firmaların daha da zor duruma düşmesi, sorunlu kredilerin işin içinde çıkılamaz ve ödenemez hale gelmesi dışında bir sonuç çıkarmıyor. Sürdürülebilir hiç değil. Mahkemelerdeki bu kargaşalığı gidermeden de süreçleri kısaltmak mümkün değil. Hazır Hukuk Reformu yapacaksan Ticari davalarda buradan başlayalım. Süreçler yarı yarıya kısalır.

5- Yatırım ve İstihdam koşulu ile verilen kredilerde ek süre verilmeli : 2020 Mart – Eylül döneminde Kamu Bankaları 1 yıl ödemesiz ek veya mevcut çalışanı koruyucu İstihdam veya Yatırım koşulu ile İVME Krediler ismi ile krediler verdi ve yatırımcıya 6 ay süre verdi. Bu altı aylık süreler dolmaya başladı. Pandemi nedeni ile bir çok yatırım ertelendi. O nedenle bu tür kredi kullanan firmalara kredi koşullarını yerine getirebilmeleri için 6 ay, 1 yıl gibi ek süre verilmesi gerekiyor. İhracat taahhüt kapama için aynı şekilde ek süreler verilmeli.

Piyasada yapılması gerekenler bunlar. Bunları yapmadan yapılacak her yapılandırmanın sonu yeni yapılandırmaya gebe, yapılandırılan krediler sadece kağıt üzerinde kalmaya mahkum olur.

Erol TAŞDELEN Ekonomist – İzmir Bölge Bankacı Bilirkişi www.bankavitrini.com yazarı

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Büyürken Batmak: Şirketlerin Sessiz Felaketi

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 19 Haziran 2025 Perşembe akşamı Süper Loto bilet sonucu sorgulama ekranı! 19/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- SPK, 3 şirketin borçlanma aracı ihraç başvurusunu onayladı 19/06/2025

- Resmi Gazete'de bugün (20.06.2025) 19/06/2025

- Euro Bölgesi'nden Bulgaristan'ın 21. üye olmasına yeşil ışık 19/06/2025

- Beyaz Saray: Başkan Trump, İran'la ilgili kararını iki hafta içinde verecek 19/06/2025

- JPMorgan, Deutsche Bank ve Citi'den TCMB analizi 19/06/2025

- ABD'de TikTok için verilen süre 90 gün uzatıldı 19/06/2025

- IMF'den Euro Bölgesi'ne büyüme uyarısı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı