GÜNCEL

Tarife tedirginliği dindi, piyasalar ABD istihdam verisini bekliyor

Küresel mali piyasalar, hafta başında etkili olan tarife depreminden bir nebze de olsun kurtulduklarını görüyoruz. Dün gün boyu Asya ve Avrupa’da yükselişe geçen hisse senetlerine, sınırlı da olsa ABD borsalarının da eşlik ettiğini gördük. Her türlü küresel olumsuzlukla ciddi bir satış baskısına boyun eğen Türk hisse senetleri bile dün günü %1,3 yükselişle tamamladı. ABD Hazine Bakanı Bessent, Başkan Trump’ın daha düşük faiz oranları istediğini ancak FED’den faizleri düşürmesini talep etmeyeceğini söyledi. Ayrıca kendisinin ve başkanın 10 yıllık Hazine tahvili getirilerine odaklandıklarını belirtti. Bessent, enerji fiyatlarının düşmesinin fiyat baskılarını kontrol altına alacağını, harcama kesintilerinin ise mali görünümü iyileştireceğini ekledi. ABD’de 10 yıllık tahvil faizinin getirisi %4,40 seviyesinin diplerini test ederek son altı haftanın en düşük seviyesini test etti.

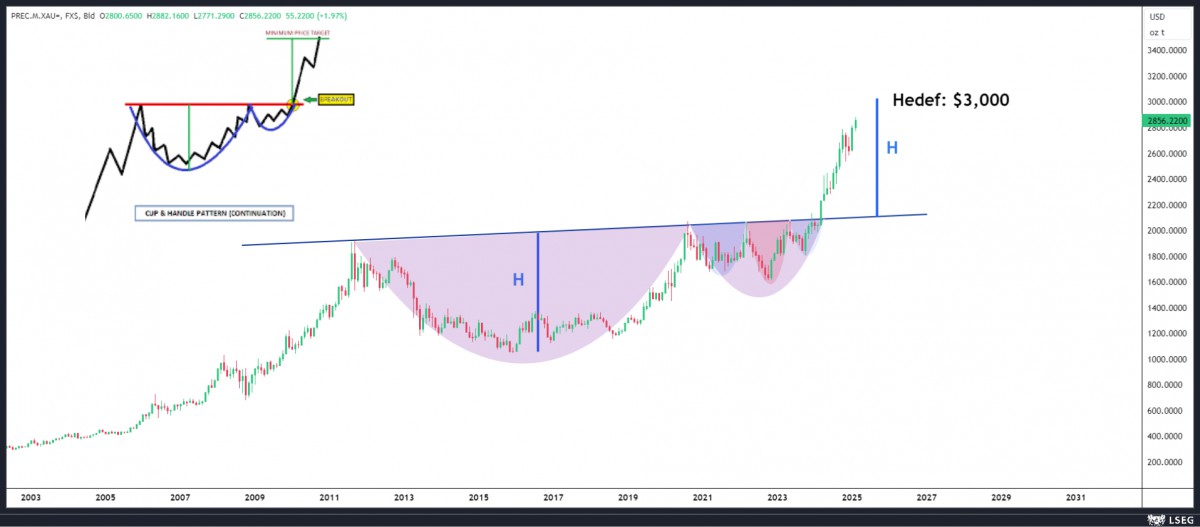

Faiz getirisi olmayan altın, hafta ortası Bessent’in açıklamaları ardından 2,882 dolar seviyesini test ederek rekor kırdı. Yeni gün başlangıcında altının 2,870 dolar ile ABD istihdam raporunu beklemeye geçtiğini görüyoruz. Her ayın ilk cuması olduğu üzere, ABD ekonomisinin sağlığı açısından en önemli verilerden biri olarak görülen resmî istihdam raporu büyük bir önemle takip edilecektir. KKTC saati ile 15.30’da açıklanacak verinin beklenti setinin dışında kalması durumunda piyasa tepkisi ile karşılaşacağını unutmamak gerekiyor. Şöyle ki, Reuters anketine göre tarım dışı istihdamın 170bin kişi artması, işsizlik oranının %4,1’de kalması, saatlik kazançlardaki yıllık artışın ise %3,8’e gerilemesi bekleniyor. Büyük resimde, dolar sistemine alternatif arayan piyasa aktörlerinin değer saklama araçlarına olan talebini devam ettireceğini, teknik bir bakış açısı ile, altında 3bin dolar, bitcoinde ise 125-130 bin dolar seviyesinin radar menzilinde görünmeye hâlen daha devam ettiğinin altını tekrar çizmiş olalım (bakınız grafik).

İngiltere Merkez Bankası (BoE), dün sonuçlanan olağan faiz toplantısında politika faizini 25 baz puan düşürerek %4,50 seviyesine çekti. Para Politikası Komitesi’ndeki (MPC) bazı üyeler, ekonomik yavaşlamayı dengelemek için daha büyük (50 baz puan) bir indirim yapılmasını savundu. BoE, 2025 yılı büyüme tahminini yarıya indirerek %0,75’e çekerken, enflasyonun bu yıl %3,7 ile zirve yapmasını beklediğini açıkladı. Piyasalar, 2025 yılı için daha fazla faiz indirimi olasılığını artırırken, Başkan Bailey, enflasyonun genel olarak düşme eğiliminde olduğunu ancak faiz indirimi kararlarının dikkatli ve kademeli bir şekilde alınacağını belirtti. İngiltere ekonomisi, küresel belirsizlikler ve iç politik gelişmeler nedeniyle zayıf bir görünüm sergilerken, büyüme tahminleri aşağı yönlü revize edildi. BoE, enflasyonun hedeflenen %2 seviyesine 2027’nin son çeyreğine kadar düşmeyeceğini öngördü. Hafta ortası 1,25 seviyesinin üzerini deneyen GBPUSD paritesi karar ardından 1,24 seviyesinin altına kadar geriledi. Teknik mânâda, 1,2550 seviyesinin üzerinde temiz bir haftalık kapanış görmeden yukarı yönlü bir hareket beklentisi içerisinde olmayacağız.

Türkiye cephesinde ise her hafta Perşembe günü olduğu üzere, TCMB ve BDDK’nın haftalık verilerini yine enine boyuna irdeledik. Bu bağlamda, 31 Ocak ile sona eren haftada, TCMB’nin brüt döviz ve altın rezervleri, yaklaşık 1,6 milyar dolar düşüşle 166 milyar dolar seviyesine gerileyerek zirvenin hafif de olsa altına yerleşti. Düşüşte parite etkisini göz ardı etmiyoruz keza, swap hariç net döviz pozisyonu Ocak ayında 18,7 milyar dolar yükselişle 56 milyar dolar seviyesine yaklaşarak yılın zirvesinde kalmaya devam ederken, TCMB’nin yabancı merkez bankaları ile yaptığı swap tutarı söz konusu haftada 2,7 milyar dolar gerilediğini gördük. Hazinenin dövizleri de dikkate alınırsa, manşet rakam 65 milyar dolar seviyesine dayanarak oldukça iyimser bir tablo sunmaya devam ettiğini rahatlıkla söyleyebiliriz. TCMB’nin güçlü döviz pozisyonu kuru istikrarlı bir şekilde ‘kontrolde’ tutmaya olanak tanırken, kırılganlığı da azaltıyor.

Yabancıların menkul kıymet pozisyonuna bakınca hisse senetlerinde bitmeyen satış isteğinin son iki haftadır terse döndüğünü gördük. Bu bağlamda, yurt dışı yerleşiklerin hisse senedi portföyü 24 Ocak haftasında 345 milyon dolar artış kaydetmesi ardından 31 Ocak tarihinde de 89 milyar dolar artış kaydetti. Öte yandan, yabancının mütemadiyen artan tahvil portföyü, 31 Ocak haftasında 0,7 milyar dolar düşüş kaydederken, eurobondlardan da 290 milyon dolar satış gerçekleştirdiklerini not edelim. Yerel seçimlerin geride kaldığı Nisan 2024 başına göre bakarsak, büyük resimde, yabancının tahvil piyasası ile âşkının devam ettiğini görüyoruz. Türk Lirası cinsi tahvillere yaklaşık 17,8 milyar dolar, eurobondlara ise 5,2 milyar dolar giriş yaptığını, hisse senetlerinden ise 2,8 milyar dolar çıkış yaptığını not edelim.

Öte yandan BDDK verisine göre, 31 Ocak ile biten haftada, yabancı para mevduatlar 1,7 milyar dolar düşüşle 189 milyar dolar seviyesine geriledi. KKM bakiyesi istikrarlı bir şekilde 25 milyar TL daha düşüş kaydederken, USD bazlı ana parası 0,85 milyar dolar düşüşle 28 milyar dolar seviyesine geriledi. KKM’nin de bir nevi yabancı para mevduatı olduğu düşünülürse, KKM dâhil yabancı para mevduatın toplam mevduat havuzu içerisinde payı %40 seviyesinde kalırken, TL’nin toplam mevduat havuzundaki payı ise %60 seviyesine dayanarak son on yılın zirvesine yataylaşmaya devam etti.

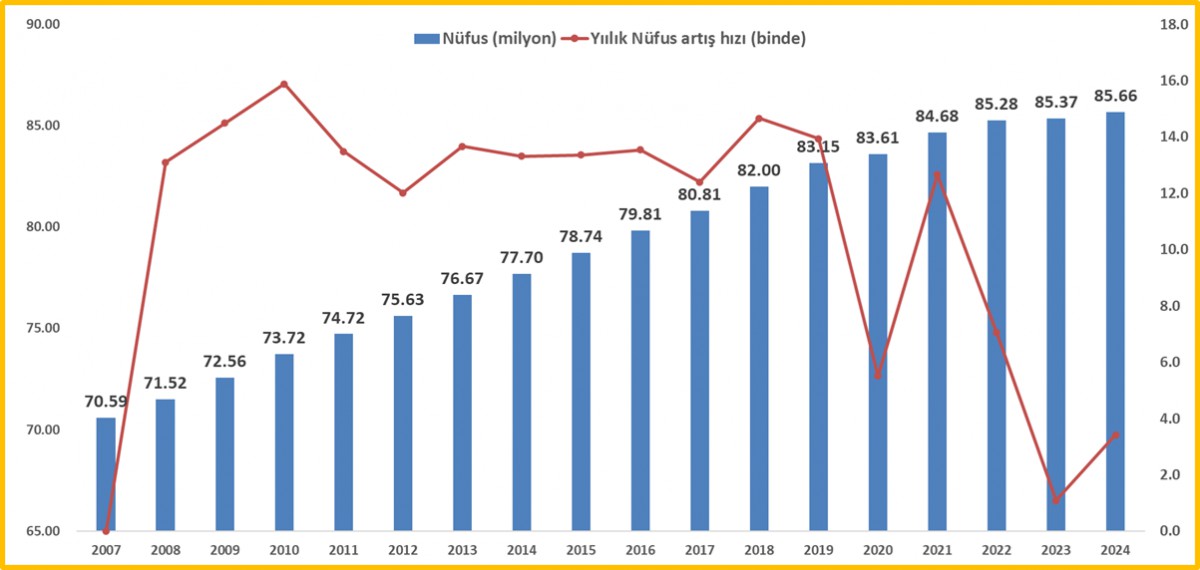

Dün TÜİK’in adrese dayalı nüfus kayıt sistemi sonuçlarını açıkladı. Türkiye’nin nüfusu 2024 yılı itibarıyla bir önceki yıla göre 293bin kişi artarak 85,7 milyon kişiye ulaştı. Erkek nüfus %50,02 kadın nüfus oranı ise %49,98 oldu. Yıllık nüfus artış hızı 2023 yılında binde 1,1 iken, 2024 yılında hafif de olsa ivmelenerek binde 3,4 seviyesine yükseldi. Türkiye nüfusunun yaklaşık beşte biri 15,7 milyon kişi ile İstanbul’da yaşarken, nüfus yoğunluğu da hâliyle kilometrekareye yaklaşık 3bin kişi ile İstanbul’da görüldü. İl ve ilçe merkezlerinde yaşayanların oranı %93,4’e çıkarken, belde ve köylerde yaşayanların oranı %7,0’den %6,6’ya düştü. Nüfusun yaşlanmaya devam ettiğini, Türkiye’nin ortanca yaşının 34’ten 34,4’e yükseldiğini not edelim. 15-64 yaş arasındaki çalışma çağındaki nüfus oranı %68,4 olurken, yaşlı nüfus oranı %7,1’den %10,6’ya çıktı. TÜİK’in 2023 Temmuz ayında yayınladığı Nüfus Projeksiyonlarına göre, ana senaryoda Türkiye nüfusunun 2050’li yılların ortasına kadar artacağı ancak sonrasında azalmaya başlayarak 2100 yılında 77 milyonun altına düşeceği; doğurganlık göstergelerindeki hızlı düşüş eğiliminin devam edeceğini varsayan düşük senaryoya göre ise 2100 yılında 55 milyonun altına düşmesi bekleniyor. Düşük doğum oranlarını küresel bir tehdit hatta Sn. Cumhurbaşkanı Erdoğan’ın da açıklaması ile “varoluşsal tehdit” olarak değerlendiriyoruz (bakınız grafik).

Yeni gün başlangıcında, KKTC İstatistik Kurumu verilerine göre, KKTC’de aylık enflasyon %2,02 olarak gerçekleşirken, Güney Kıbrıs İstatistik Kurumu Verilerine göre ise adanın güneyinde yıllık enflasyon %2,50 olarak gerçekleşti (KKTC yıllık %50,61). Japonya Merkez Bankası’nın bu yıl faizleri artırma olasılığının artmasıyla YEN dolar karşısında yaklaşık iki yılın zirvesine yükseldi. Trump’ın hafta başında uyguladığı ek vergilerle başlayan ticaret savaşının ardından her ne kadar Çin ABD’ye misillemede bulunsa da, müzakerelere açık kapı bırakması, işlemcilerin Asya’nın gündemindeki Çinli yapay zeka şirketi DeepSeek’e odaklanmalarına olanak sağladı. Çin’de lokomotif hisseleri izleyen CSI300 endeksi %1,7 yükselirken Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi de %0,6 yükseldi. Hong Kong’un Hang Seng endeksi haftalık bazda %3’ten fazla kazanımla haftayı tamamlamaya aday görünüyor. ABD istihdam verisi eğer bir sürpriz yapmazsa, küresel mali piyasalar tarife depreminin etkisinden kurtulup temkinli iyimser bir seyre döndüğüne kanaat getireceğiz. Gözler bugün ayrıca yurt içinde TCMB’nin yılın ilk Enflasyon Raporu’nda olacaktır. TCMB’nin enflasyon tahminlerini güncelleyip güncellemeyeceğine bakıp, Başkan Karahan’ın basın toplantısını takip edeceğiz.

6 Şubat 2023’te Kahramanmaraş merkezli depremler, binlerce can kaybına ve büyük bir yıkıma neden oldu. Felaketin sene-i devriyesinde, Adıyaman’daki İsias Otel’de hayatını kaybeden KKTC’li genç sporcular, “Şampiyon Melekler” için Kıbrıs’ta yas ve adalet arayışı sürüyor. Onların anısı, yaşanan acının unutulmaması ve sorumluların hesap vermesi için adeta bir simge hâline geldi. Bu büyük felakette yaşamını yitiren tüm masum insanlara Allah’tan rahmet, yakınlarına sabır diliyoruz.

Nüfus Büyüme Hızı

Bitcoin

Altın

Emre Değirmencioğlu

“Bir sabah, genç bir birey hiçbir neden belirtilmeden susturulduğunu fark etti.”

Kafka’nın Davası, Josef K.’nın bilinmeyen bir suçlamayla sürüklendiği karanlık bir sistemin hikâyesiydi. Bugünse Türkiye’de binlerce genç, kendi adalet arayışında görünmez duvarlara çarpıyor. Tek fark: Buradaki suçlama çoğu zaman “bir şey istemek” kadar belirsiz, ceza ise “hiçbir şey elde edememek” kadar sessiz.

Kafkaesk Hukuksuzluk

Türkiye’de hukuk artık adaletin değil, itaati garanti altına almanın aracı. Mahkeme salonları gerçeğin değil, niyetin sorgulandığı sahnelere dönüşmüş durumda. Tıpkı Dava’daki gibi, kimse neyle suçlandığını tam olarak bilmiyor ama süreç başlıyor. Ve başlarsa da durmuyor. Gençler yargılanmasa da yorgun düşüyor; çünkü herkes bir gün “sıra bana gelir mi?” kaygısıyla yaşamaya başlıyor.

Ekonomik Çöküşün Sessizliği

Üniversite diploması, artık bir umut değil; çoğu zaman boş bir cüzdanın eki. Bir kuşak, mesleksizlikle, işsizlikle ve çaresizlikle cezalandırılıyor. Diplomalı ama üretime katılamayan, eğitimli ama geleceği çizilemeyen yüz binlerce genç, sanki “gelecek inşa etme” suçu işlemiş gibi toplum dışına itiliyor. Ebeveynlerine yük olmamak için geçici işlerde boğuluyor, göç fikrini içinden sesli telaffuz ediyor.

Sosyal Medyanın Sahte Tesellisi

Gerçek mutsuzlukların üzerine filtre çekiliyor. Instagram’da kariyer yapıyor gibi gözüken birçok genç, aslında annesinin evinde sabaha

kadar iş ilanı kovalıyor. LinkedIn’de “network” peşinde koşarken özgeçmişinin son satırına yeni bir şey yazamamanın ağırlığıyla eziliyor. Gerçek başarıların sesi duyulmuyor çünkü sistem “gösteriyi” ödüllendiriyor.

Serhat CAN

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı