ALTIN - DÖVİZ - KRIPTO PARA

TCMB’den duruş değişikliği: Kur ait olduğu yere doğru ilerliyor. Sıra faizde!

- USDTRY kuru, salı gecesini çarşambaya bağlayan sessiz vakitlerde sert bir yükseliş kaydetti. Seçimden sonra kur üzerinde kamu otoritesinin var olan ‘görünmez elinin’ bir miktar da olsa gevşediğine şahit olup, kurun her gün %1 civarında kontrollü yükselişine hep birlikte tanıklık etmiştik. Akabinde, çarşamba sabahına USDTRY kurunun yaklaşık olarak %8 civarında yükselişle başlaması ve 23,30 seviyelerine yaklaşması ile piyasada bir miktar panik havası oluşurken, hareketi anlatma hatta açıklama isteğinin de arttığını görüyoruz.

- Öncelikle, USDTRY kurunda yaşanan sert yükselişi “Japon ev hanımı” olarak adlandırılan Uridashi (yüksek faize yatırım yapan Japon yatırımcılar) tarafından zarar kes çalıştırarak tetiklediği konusunda irrasyonel yorumlara katılmadığımı belirtmek isteriz. Sayıların dili ile konuşursak, yurtdışı yerleşiklerin Türkiye varlıklarında pozisyonlanması çok cılız: Türk hisse senetlerinde son veriler ile 21,5 milyar ; tahvilde ise 22,6 milyar TL pozisyonları var. Yani her ikisini toplasan 2 milyar dolar bile etmiyor!

- Bu minvalde, yaşanan sert harekete anlam katmaktansa, bunun bir ‘gereklilik’ olduğunu biz bültenlerimizde her gün usanmadan siz değeri okurlarımıza izah etmeye çalıştık. Bir kez daha ifade etmemiz gerekirse, sermaye hareketlerinin serbest olduğu bir ekonomide, hem kur hem de faiz birlikte kontrol edilmez! Eğer Türkiye kararını faizden yana kullandıysa, kurun da artık ait olduğu yere hareketlenme zamanı çoktan gelmiştir. Neden şimdi diye sorarsanız, seçim kazanılmış, maksat hasıl olmuştur şeklinde kıssadan hisse olarak yorumlayabiliriz.

- Özelinde ise, kamunun kuru baskılayacak gücünün artık kalmadığını her geçen hafta açıklanan analitik bilanço verileri ile siz değerli okurlarımız dikkatine getiriyoruz. Dönelim düne. Dikkat ettiniz mi bilmiyorum ama yaşanan sert hareket Kabine’nin ilk toplantısından sonra gerçekleşti! Uzun bir süredir baskılanan kur ve faizin ekonomide yarattığı dengesizlikleri düzeltmek adında, ekonomide dengelenme sürecinin filizlerinin atıldığını rahatlıkla söyleyebilirim. Ekonominin bir an önce soğuması gerekiyor ki, dış ticaret açığı kapansın, dövize olan talep de hızlı bir şekilde azalasın. Keza, TL’nin oldukça güçlü bir seyir izlemesi, beraberinde hem Türk sanayiciyi hem de turizmciyi çok zorlamaya başladı. Öyle ki içerde üretmek, ithal etmekten daha pahalı hâle geldiğini işitiyoruz. Bu şekilde, yılın ilk 5 ayında da dış ticaret açığının 56,1 milyar dolar ile rekor kırmasına da şaşırmamak gerekiyor!

- Dengelenme sürecinde kurun çok da süratli bir rol üstleneceğini daha önce sizlerle paylaşmıştık. Mart 2024 yerel seçimlere gitmeden ekonomide var olan dengesizliklerin bir an önce giderilmesi gerekiyor. Elbette sürecin yumuşak bir iniş tarzında olmayacağını da peşinen not düşelim. En basit yorum ile anomali (kural dışı) dönemde hastaya verilen bir avuç ilacın bir çırpıda kesilmesi kolay bir süreç olmasa da, uzaması da iyileşme sürecini sekteye uğratacaktır.

- USDTRY kuru için “Bu âşk fazla sana” başlıklı analizimizde de dile getirdiğimiz üzere, enflasyonun doğru ölçülemedi görüşünden hareketle, kurun tam olarak denge noktasına nerede ulaşacağını bilemediğimiz gibi, 24-25 aralığını makul bir seviye olarak öngörüyoruz. Bu seviyelere yaklaşıldığı zaman, TCMB’nin de 22 Haziran’da düzenleyeceği olağan PPK toplantısını ile devreye gireceğini, faiz silahını çekerek dengelenme sürecine dâhil olacağını düşünüyoruz. Politika faizinde bir artış ihtimalini tamamen devre dışı bırakmasam da, eksi tecrübelerimden hareketle, geç likidite penceresi (ceza faizi) veya faiz koridorunun üst bandı (borç verme) faiz oranlarını piyasada iş gören faiz oranlarının seviyesine çekileceğini düşünüyorum. Böylelikle, ekonomiye yol göstermekte geride kalan TCMB, kaybettiği kredibilitesini de yavaş da olsa geri kazanacaktır.

- Kurun ve faizin beraber yükselmesi, dış ticaret açığında her ay manşetleri süsleyen rekor söylemlerini otomatikman ortadan kaldıracağı gibi, TCMB’nin faizleri yükseltmesi de tıkalı kredi kanallarının açılmasına (belki biraz daha yüksek bir faiz ile) olanak sağlayacaktır. Bu denkleme yurtiçi yerleşikler ne zaman döviz satarak dâhil olur ya da Londra piyasasının için ne zaman döviz sat TL varlıklara gir yönünde ‘gıdıklanır’ bunu biraz da izlenecek yol haritası ve tesis edilecek güven ortamı sağlayacaktır. Bu noktada Mehmet Şimşek ve ekonomi yönetimine büyük bir rol düştüğünü düşünüyoruz. Şimşek dün yaptığı açıklamada, “kurallara dayalı politika oluşturma sözümüzü teyit ediyoruz” diyerek kurun piyasa şartları altında belirleneceğinin altını çizerken, ekibini güçlendirilip güvenilir bir program yazılacağı vurgulandı.

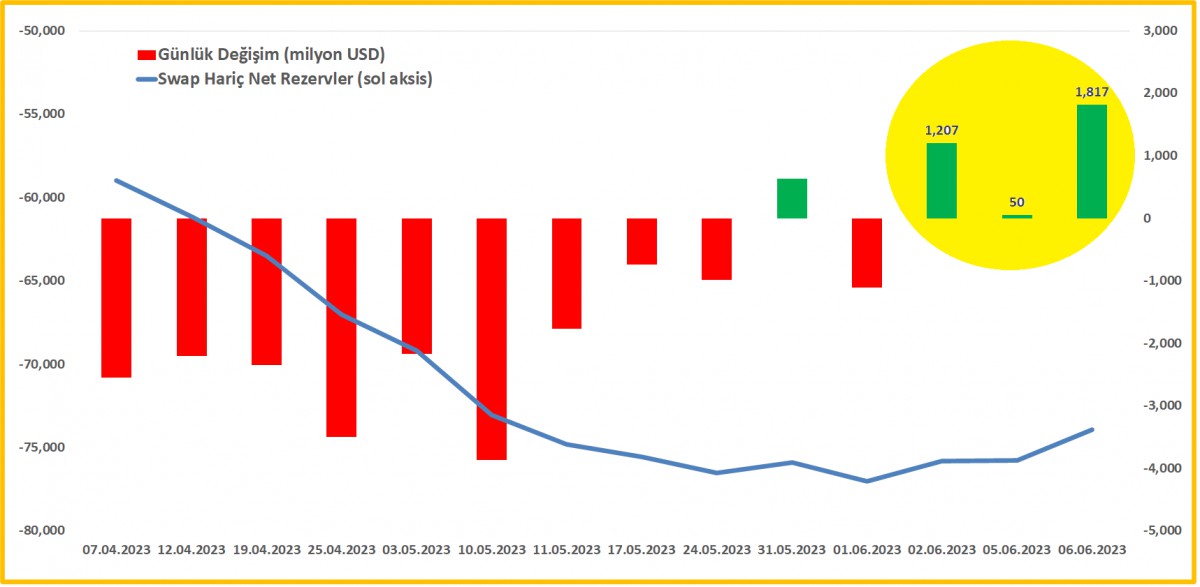

- Dün yaşanan sert kur hareketi ardından TCMB’nin duruş değişikliği analitik bilançosuna da hemen yansıdı. Aşağıdaki grafikte görülebileceği üzere, 2, 5 ve 6 Haziran tarihini kapsayan rakamlara göre, TCMB’nin swap hariç net pozisyonu toplamda 3,1 milyar dolar artış kaydetti. Bunu elbette TCMB döviz alıyor şeklinde okumamak gerekiyor: ihracattan gelen dövizler rezervleri yukarı itti.

- Türk insanının barometresi mâlum döviz kuru. Döviz kurunun sağlıklı bir zeminde ilerleyerek olması gereken yere doğru gitmesine paralel, alternatif piyasalar da dün hareketli bir seyir izledi. Türkiye’nin 5 yıl vadeli CDS risk primi 477 baz puan seviyesine gelirken, Türkiye’nin dolar cinsi eurobondlarının getirileri dün günü dinlenerek geçirdi. Öte yandan, normalleşmeyi kutlayan hisse senedi piyasalarında ise ana endeks %3,2 ; bankacılık endeksi ise %2,4 yükseldi. Her ne kadar yükselecek olan faizler hisse senetleri için iyi bir haber olmasa da, kur artışı döviz bazında gelirleri olan ve ucuzlayan hisse senetlerine alım getirdiğini düşünüyoruz. Momentum şimdilik güçlü, biz de arıza çıkarmayarak takip edelim.

- Yurtdışı cephede ise hava bir gün iyi bir gün tatsız. Önemli bir veri yokluğunda yaz sakinliğinin yaşanmasını beklerken, Rus-Ukrayna savaşında, Rusya güçlerinin Kherson yakınlarında bulunan ve Zaporijya nükleer santralini besleyen Kakhovka Hidroelektrik Santrali’ni vurduğunu ve barajın çöktüğü haberi gözlerin yeniden bölgeye çevrilmesine neden oldu. Tarımsal arazilerin su altında kalabileceği korkusu ile buğday fiyatının bu hafta oldukça dalgalı bir seyir izlediğini de not edelim.

- ABD’nin sermaye piyasaları düzenleme kurumu SEC, Binance ve CEO’su Changpeng Zhao’ya “yalanlar ağı” işlettiği iddiasıyla dava açması ardından, bir diğer önemli kripto para borsası olan Coinbase’e de dava açtı. Uzun süredir düzenleme kapsamında olmayan kripto piyasasının çarpıcı şekilde değişebileceğini okuyoruz. Direnişin parası bitcoin uzun bir süre 28bin dolar teknik seviyesinde bulunan direnci aşamaması ardından son gelişmeler sonrasında 26bin dolar seviyesine kadar geriledi. 28bin dolar üzerinde güçlü bir aylık kapanış görmeden, bitcoini bir müddet unutacağız.

- FED’in 13-14 Haziran tarihindeki olağan toplantısında, bir yılı aşkın bir süredir ilk kez faiz oranlarını artırmayacağı ihtimaline vadeli işlemler %71 olasılık tanırken, ekonominin dirençli kalmaya devam etmesine paralel sene bitmeden bir kez daha faiz artırımı görebileceğimiz yönünde beklenti de keyifleri kaçırıyor. Hatta, Kanada Merkez Bankası’nın dün sürpriz nitelikteki 25 baz puanlık faiz artırımı da küresel risk iştahını olumsuz etkiledi!

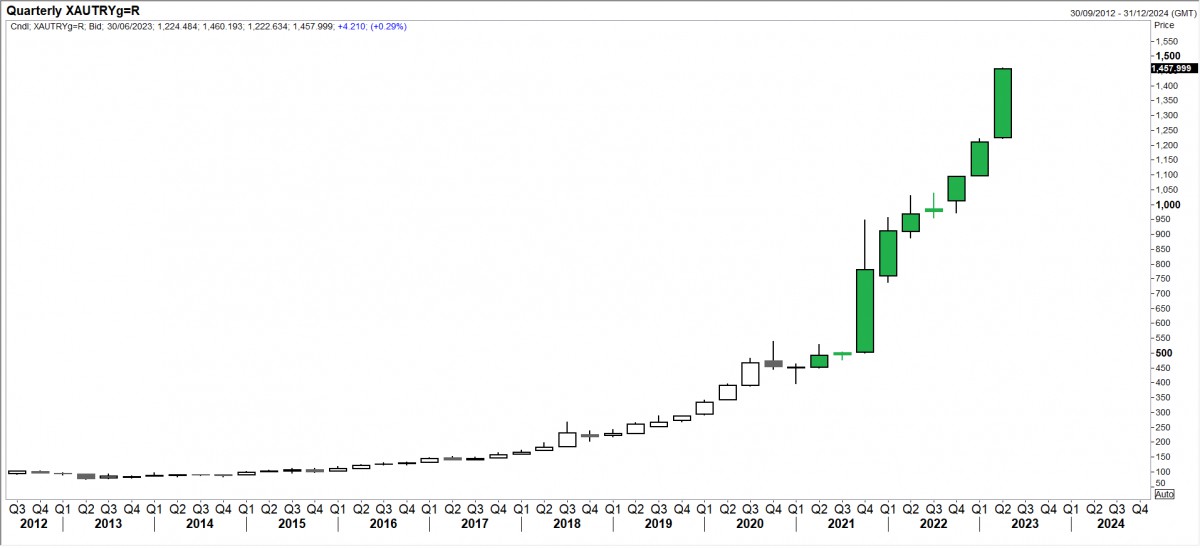

- Bu minvalde, dolar endeksi (DXY) önemli bir değişim göstermeyerek 104 seviyelerinde yatay bir seyir izlese de, doların piyasa faizi olan 10 yıllık tahvillerde son günlerde yaşanan 25 baz puan yükseliş, faiz getirisi olmayan altın üzerinde baskı kurdu. Dün gün içerisinde altının önemli bir teknik seviye olan 1,965 doları test etmesi ardından adeta kırmızı kart görerek 1,940 dolar seviyesine kadar sert gerilediğine şahit olduk. Teknik mânâda haftalık kapanışı görmek istesek de, 1,965 dolar seviyesinin altında olası bir kapanış durumunda daha da aşağıda 1,900 dolar seviyesine varan bir geri çekilme bizleri şaşırmayacaktır (bakınız grafik). Gram altın ise USDTRY kurunun amansız yükselişi ile 1,460 TL seviyelerine yükselerek rekorunu bir adım daha kuzeye taşıdı. Gram altın ile ilgili olumlu yorumumuzu bir müddet daha korumaya devam edeceğiz.

- ABD borsaları teknoloji hisseleri önderliğinde geceyi düşüşle tamamlarken, yeni gün başlangıcında Asya borsalarında da hava tatsız görünüyor. Mali piyasaların gündeminde bugün her hafta Perşembe günü olduğu üzere TCMB ve BDDK verilerini irdeleyeceğiz. Dışarıda ise ABD’de açıklanacak haftalık işsizlik maaşı başvurularına bakacağız.

>TCMB Swap Hariç Net Rezervler

Sert kur hareketi ardından TCMB’nin duruş değişikliği analitik bilançosuna da hemen yansıdı. 2, 5 ve 6 Haziran tarihini kapsayan rakamlara göre, TCMB’nin swap hariç net pozisyonu toplamda 3,1 milyar dolar artış kaydetti. Bunu TCMB döviz alıyor şeklinde okumamak gerekiyor (ihracattan gelen dövizler rezervi yukarı itti).

>XAUUSD

Dün gün içinde 1,965 doları bir kez daha test etmesi ardından adeta kırmızı kart görerek soluğu 1,940 dolar seviyesinde aldı. Teknik mânâda haftalık kapanışı görmek istesek de, 1,965 dolar seviyesinin altında olası bir kapanış durumunda daha da aşağıda 1,900 dolar seviyesi gündeme gelecektir.

>Gram Altın

Slogan yıllardır hiç değişmedi: her çeyrek daha da yukarı…

İKTİSATBANK

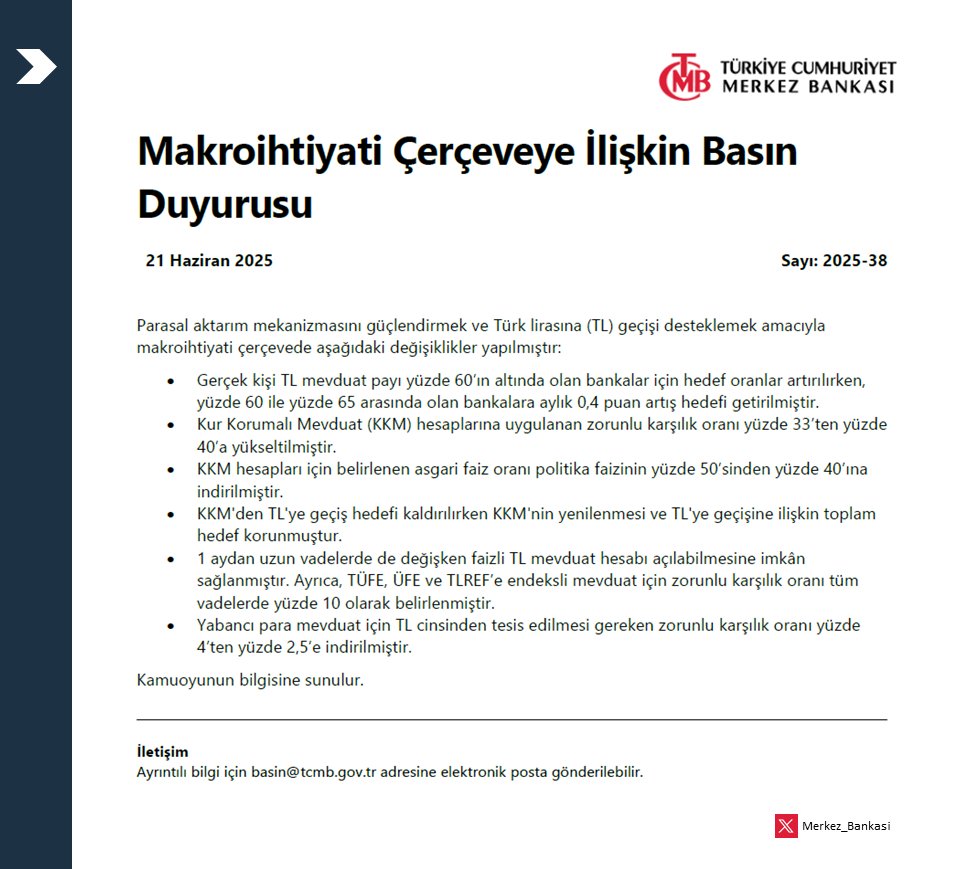

21 Haziran 2025 tarihli Türkiye Cumhuriyet Merkez Bankası (TCMB) basın duyurusu ile makroihtiyati çerçevede yapılan değişiklikleri ve bunların Türk lirasına geçişi destekleme amacı ile değişikliğe gitti:

Düzenlemelerin anlamını madde madde şöyle açıklayabiliriz:

1. TL Mevduat Payı Hedefleri

-

Gerçek kişi TL mevduat oranı %60’ın altında olan bankalar için hedef artırıldı.

-

%60-%65 arasında olan bankalara ise aylık %0,4 puan artış hedefi getirildi.

-

Bu düzenleme, bankaların TL mevduat toplamını artırmalarını teşvik ediyor. TL’ye geçiş hızlandırılmak isteniyor.

-

2. KKM Zorunlu Karşılık Oranı Arttırıldı

-

Kur Korumalı Mevduat (KKM) için zorunlu karşılık oranı %33’ten %40’a çıkarıldı.

-

Yani bankalar artık daha fazla karşılık ayırmak zorunda, bu da KKM’yi daha maliyetli hale getiriyor.

-

Dolayısıyla KKM’den çıkış teşvik ediliyor, TL vadeli mevduata geçiş isteniyor.

-

3. KKM Faiz Sınırlaması Gevşetildi

-

KKM hesaplarında uygulanabilecek asgari faiz oranı, politika faizinin %50’si yerine %40’ı olarak belirlendi.

-

Bankaların KKM’ye uygulayacağı faiz düşürülebilecek. Yine KKM’nin cazibesi azaltılıyor.

-

4. KKM’den TL’ye Geçiş

-

KKM’den TL mevduata geçişi teşvik için hedef korunurken, KKM’nin yenilenmesi sınırlandırılıyor.

-

Bu, KKM’den TL’ye dönüşü zorunlu ve sürekli hale getirmeye yönelik bir adım.

-

5. TL Mevduata Geçişi Kolaylaştırıcı Adım

-

1 aydan uzun vadeli ve değişken faizli TL mevduat açılmasına izin verildi.

-

Faiz endeksleri (TÜFE, ÜFE, TLREF vs.) ile bağlantılı değişken faizli mevduat açılabilecek.

-

Bu, yüksek enflasyon ortamında TL’ye ilgiyi artırmayı amaçlar.

-

6. Yabancı Para Mevduat Zorunlu Karşılık Oranı Düşürüldü

-

Yabancı para mevduatın TL karşılığı olarak tutulması gereken zorunlu karşılık oranı %4’ten %2,5’e düşürüldü.

-

Bu, bankaların döviz kaynağı üzerindeki yükü biraz azaltır. Ancak genel politika yine TL’ye geçişi desteklemeye yöneliktir.

-

GENEL DEĞERLENDİRME

Bu adımların genel amacı:

-

Kur Korumalı Mevduat’tan (KKM) çıkışı hızlandırmak,

-

TL vadeli mevduatın cazibesini artırmak,

-

Bankaları TL’yi teşvik etmeye zorlamak,

-

Para politikasının etkinliğini artırmak (yani faiz kararı ile tasarruf kararları arasındaki bağı güçlendirmek).

FED Başkanı Powell’ın yüksek belirsizlik ortamında temkinli davranarak, Trump’ın tarifelerinin etkileri netleşmeden faiz indirimi yapmadığı hatta “şu an ne olacağını kimse bilmiyor, biz de bekleyip göreceğiz.” dedi olağan toplantısının ertesi günü, İsviçre Merkez Bankası politika faizini 25 baz indirerek üç yıl önceki %0 seviyesine geri çekti. Norveç Merkez Bankası ise dün sürpriz bir şekilde politika faizini 25 baz puan indirerek %4,00 seviyesine çekti. Bu, bankanın 2020’den bu yana gerçekleştirdiği ilk faiz indirimi oldu. İngiltere Merkez Bankası ise faizini beklendiği üzere %4,25 seviyesinde sabit bırakırken, gevşemeye açık kapı bırakması dikkat çekti.

Akabinde sahneye çıkan TCMB, jeopolitik gelişmeleri ve tarife savaşlarının getirdiği belirsizliğe işaret edere politika faizini %46 seviyesinde sabit bırakırken, beklentimizin aksine faiz koridorunu simetrik bir hâle de getirmedi. Mevcut belirsizlik ortamında, ihtiyaç olması durumunda, borç verme faizi oranını %49 seviyesinde bırakarak aslında 300 baz puan ilave sıkılaşma esnekliğini korudu. Son günlerde AOFM, TCMB’nin politika faizi olan %46 seviyesine gerilerken, dün BIST repo faizi (TLREF) ise %47 seviyesine yükseldi.

Tansiyonun artmadığı günlerde iş gören faizin %46’ya yeniden gerileyeceğini düşünüyoruz. TCMB’nin şahin bir duruş sergilemesine rağmen, eğer işler önümüzdeki 45 gün içerisinde ‘çirkinleşmezse’, Temmuz toplantısında kuvvetli bir faiz indirim ihtimalinin oldukça yüksek olduğunu düşünüyoruz! Biraz daha büyük resimden bakarsak, Temmuz’da en az 350 baz puan faiz indirimi beklerken, sene sonu politika faizinin %35 seviyesine gerilemesini bekliyoruz.

Dönelim kararın piyasa yansımasına… USDTRY kuru dün gün 39,25 seviyelerinde tamamlaması ardından bu sabah, pazartesi valörlü işlemlerde, gerek üç günlük fonlama maliyet gerekse de hafta sonu riski almak istenmemesi nedeniyle ilk işlemlerin 39,65 seviyelerinden eşleştiğini görüyoruz. Yüksek faiz ortamının şirketler üzerinde baskı kurması, finansman maliyetlerinde artışın yarattığı kârsızlık sorunu, üzerine tuz biber olan jeopolitik gelişmeler ve petrol fiyatlarının yüksek seyri, hisse senedi cephesinde havanın bozulmasına neden oldu: BİST100 endeksi günü %1 düşüle tamamlarken, haftanın genelinde şimdilik %2,25 düşüş sergiledi. Ana endekste aşağıda 9,000 yukarıda ise 9,700 oyun sahasının çizgilerini temsil ediyor. Kırdığı yöne doğru hareketin ivme kazanmasını bekliyoruz. CDS risk primi bebek adımları ile 315 baz puan seviyesine yükselirken, TCMB’nin şahin duruşuna paralel iki yıl vadeli gösterge tahvil basit faizi yeniden %40 seviyesinin altına geriledi.

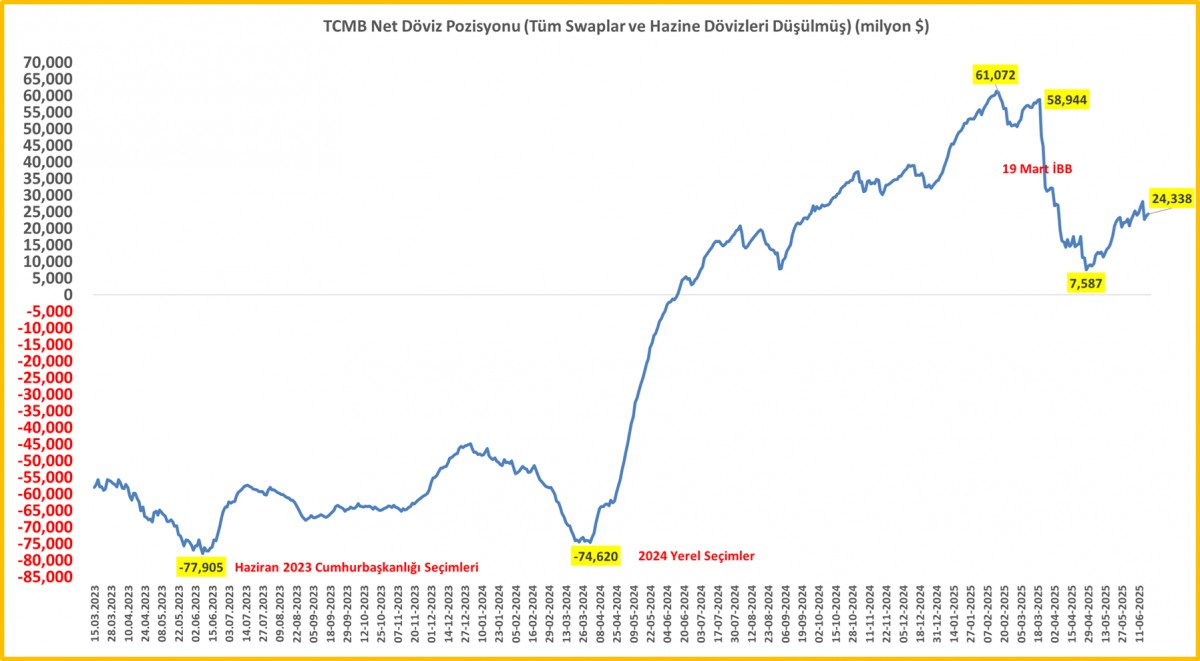

Türkiye ile ilgili paragrafı kapatmadan, TCMB ve BDDK’nın haftalık verilerine de bakmak isterim. 13 Haziran ile sona eren haftada, yurt içi yerleşiklerin parite etkisinden arındırılmış döviz hesapları (DTH) 2,9 milyar dolar artış kaydetti. Bu rakam bir önceki hafta yine kurumsal müşteriler kaynaklı 2,6 milyar dolar azalmıştı. Bu nedenle çok fazla anlam yüklemek istemedik. BDDK verisine göre, KKM hacmi 5,2 milyar TL azalışla 566 milyar TL seviyesine geriledi. KKM hacmi çok küçüldüğünden azalış hızı da iyice ivme yitirdi. KKM’nin toplam mevduat stokundaki payı %2,5 seviyesine gerilerken, DTH ve KKM’nin toplamdaki payı ise önceki haftaya göre önemli bir değişim göstermeden %41 oldu (TL payı ise ~ %59). TCMB’nin 18 Haziran valörlü işlemlerinde net yabancı para pozisyonu yaklaşık 0,6 milyar dolar artışla manşet rakam 24,3 milyar dolar seviyesine geldi (bakınız grafik). Daha geniş bir açıdan bakarsak, sene sonunu ile siyasi iklimin değiştiği 19 Mart arasında 22 milyar dolar biriktiren TCMB, 19 Mart ile 28 Nisan arasında 50 milyar dolar rezerv kaybetmesi ardından yeniden yavaş yavaş rezerv biriktirmeye çabaladığını görüyoruz. Yabancıların menkul kıymet pozisyonu net anlamda 1,1 milyar dolar iyileşirken, hisse senetlerine ilginin yeniden tırmandığını da not edelim.

ABD piyasalarının Juneteenth tatili nedeniyle kapalı olması, Asya seansına net yön vermedi. Bu sabah ABD vadeli işlemlerinde %0,25 oranında düşüşler göze çarparken, yeni gün başlangıcında Pasifik’in diğer ucunda ise iyimser bir seyrin hâkim olduğunu görüyoruz. Kore ve Hong Kong borsaları %1’in üzerinde yükselirken, gösterge endeks Tokyo borsası, güçlenen YEN nedeniyle yatay bir seyir izliyor. Japonya’da Mayıs ayında çekirdek enflasyon gıda fiyatlarının öncülüğünde yıllık %3,7’ye yükselerek son iki yılın zirvesine çıktığını ve merkez bankasının hedefinin üstünde kalmaya devam ettiği görüyoruz.

İsrail-İran savaşının şiddetlenmesi ve Trump’ın olası ABD müdahâlesine yönelik kararını iki hafta içinde açıklayacak olması, küresel piyasalarda temkinli iyimser bir seyre yol açtı. Petrol fiyatları jeopolitik risklerle desteklense de, Brent bu sabah %2,5 düşüşle 76,80 dolar seviyesine geriledi (son üç haftada yükseliş %19). Benzer bir etkinin kıymetli madenler cephesinde de etkili olduğunu görüyoruz. Altının ons fiyatı hafta genelinde %2,25 düşüşle 3,350 dolar seviyesine gerilerken, gümüşün ons fiyatı ise hafta başı 37,30 dolar seviyesine kadar yükselmesi ardından 35,80 seviyesine geri çekildi. Benzer bir şekilde riskin arttığı son günlerde değer kazanan dolar da (DXY) bu sabah kazanımlarını geri verdi.

Bu arada haftaya yapacağım sunum için çalışırken, Hürmüz Boğazı’nı ve İran’ın ihracatı hakkında derinlemesine araştırma yaptım. ABD ile Çin arasında başlayan jeostratejik rekabetin tetiklediği tarife savaşları tüm haşmetiyle devam ederken, İran’ın ihraç ettiği petrolün %90’ını kim alıyor biliyor musunuz? Evet, Çin! Büyük resimde, daha önce de değindiğim üzere, İsrail’in son dönemde Hamas ve Hizbullah gibi örgütlere yönelik artan operasyonel baskısı, İran’ın askeri ve nükleer altyapısına doğrudan saldırı ile uzun süredir beklenen ancak ertelenen rejimi devirme sürecinin fiilen başlaması, Suriye, Lübnan ve Irak gibi ülkelerdeki güç boşluklarını hep birlikte geniş bir açıdan değerlendirmek gerekiyor. Bu yeni tablonun şimdilik enerji fiyatları ve güvenlik politikaları üzerinden Türkiye’ye olumsuz etkisi ön planda olsa da, İran’ın etkisinin zayıflaması, Türkiye’nin diplomatik ve jeopolitik manevra alanını genişletebilir. Suriye’nin kuzeyindeki terör yapılarının tasfiyesi, PKK’nın silah bırakma sürecinin hızlanması ve belki de Kıbrıs’a kadar uzanacak daha dengeli bir diplomasi ortamının oluşması gibi olumlu gelişmelerin de önünü açabileceğini düşündüğümüzün altını bir kez daha çizmek istiyoruz. Tüm bu gelişmelerin belki de en dikkat çekici sonuçlarından biri ise, Çin’in enerji arz güvenliği açısından daha kırılgan ve dışa bağımlı hâle gelmesidir.

Mali piyasaların gündeminde bugün Türkiye cephesinde tüketici güven endeksi ve merkezi yönetim borç stoku, dışarıda ise İngiltere’de perakende satışlar ve ABD Philadelphia FED endeksi takip edilebilir. Herkese güzel bir hafta sonu dileriz.

TCMB net döviz pozisyonu (tüm swaplar ve hazine dövizleri hâriç)

Emre Değirmencioğlu

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı