BANKA HABERLERİ

Türk Lirası reel faiz yükselirken, hisse senetleri negatif ayrışıyor…

Küresel mali piyasaların gündeminde dün ABD’de açıklanan Ağustos ayı TÜFE enflasyon rakamları bulunuyordu. Manşet bazda yıllık artış oranı %2,5 ile beklentilere paralel sonuçlanırken, böylelikle, dün de bültenimizde belirttiğimiz üzere, enflasyon son 3,5 yılın en düşük düzeyine geriledi. Çekirdek TÜFE aylık bazda beklentilerin 0,1 puan üzerinde %0,3 oranında artış gösterse de, yıllık gerçekleşme piyasa beklentileri paralelinde %3,2 seviyesinde kaldı. Enflasyonun alt kalemlerinde, konut ve diğer hizmet maliyetlerindeki yükselişler, temel enflasyonun hâlâ inatçı olduğunu gösterdi. Bu durum, gelecek hafta FED’in 50 baz puanlık faiz indirim beklentisini boşa çıkarırken, piyasaların reaksiyonu ilk nazarda bir miktar olumsuz olsa da, gecenin güzel bir şekilde tamamlandığını not edelim.

Bu sabah itibariyle 18 Eylül toplantısına yönelik 25 baz puan indirime %85 ihtimal tanınırken, 50 baz puan indirimin ihtimalinin ise gündemden hâliyle tamamen düştüğünün altını çizmekte yarar görüyoruz. Hatırlayacağınız üzere, FED’in herhangi bir panik havasına imkân vermemek adına 25 baz puan faiz indirimine gideceğini düşündüğümüzü hemen hemen her gün bültenimizde ele alıyoruz. Gelelim verinin piyasa yansımasına. FED’in geç kaldığı yönünde algının da yardımı ilk nazarda ABD Doları küresel bazda sınırlı da olsa değer kazandı. Altının ons fiyatı bir kez daha 2,530 dolara seviyesinde bulunan rekoruna yoklaması ardından 2,515 dolar seviyesine çekilirken, pariteler cephesinde de EUR ve GBP hafif de olsa değer kaybetti. Brent cinsi ham petrolün varil fiyatı başta talep endişeleri ile neredeyse 68 dolar seviyesine gerileyerek son 3 yılın dibini test etmesi ardından hafif de olsa tepki alımları ile 70 dolar seviyesinin hemen üzerine yükseldi. Brent cinsi ham petrolün Nisan başında 92 dolar seviyesini aştığını düşünürsek, geri çekilmenin, küresel mânâda enflasyonla mücadele kapsamında olumlu bir haber olduğunun altını çizelim.

Türkiye cephesinde ise mevzuu pek de değişmedi. Hisse senetleri dünkü günü de tatsız bir seyir izleyerek tamamladı. BIST100 endeksi art arda 7 günlük kesintisiz düşüşle 9,400 teknik seviyesine kadar gerileyerek günü %2,1 kayıpla tamamlarken son beş ayın da dibine geriledi! 9,400 seviyesinin teknik olarak savunulamaması durumunda, daha da aşağıda 8,600 – 8,700 seviyesinin ön plana çıkacağını düşünüyoruz. Yüksek seyreden faizler ve buna bağlı zayıf şirket bilançoları hisse senetlerini ya da daha doğru bir yaklaşımla reel sektörü zorlarken, gerek yerli gerekse de yabancı yatırımcı ilgisizliği de üzerine tuz biber oluyor. Döviz piyasasında ise, TCMB’nin net yabancı para pozisyonu son verilere göre 1,1 milyar dolar daha iyileşerek 14,2 milyar dolar seviyesine yükseldiğini görüyoruz. Son beş iş gününde net pozisyonun 6,4 milyar dolar daha artışı kaydetmesinden de anlaşılacağı üzere döviz piyasasında geçen haftalarda ya da Ağustos ayı genelinde egemen olan sanılcı havanın iyice azaldığını ve tansiyonun düştüğünü görüyoruz. CDS risk primi 270-275 baz puan aralığında salınmaya dün de devam etti.

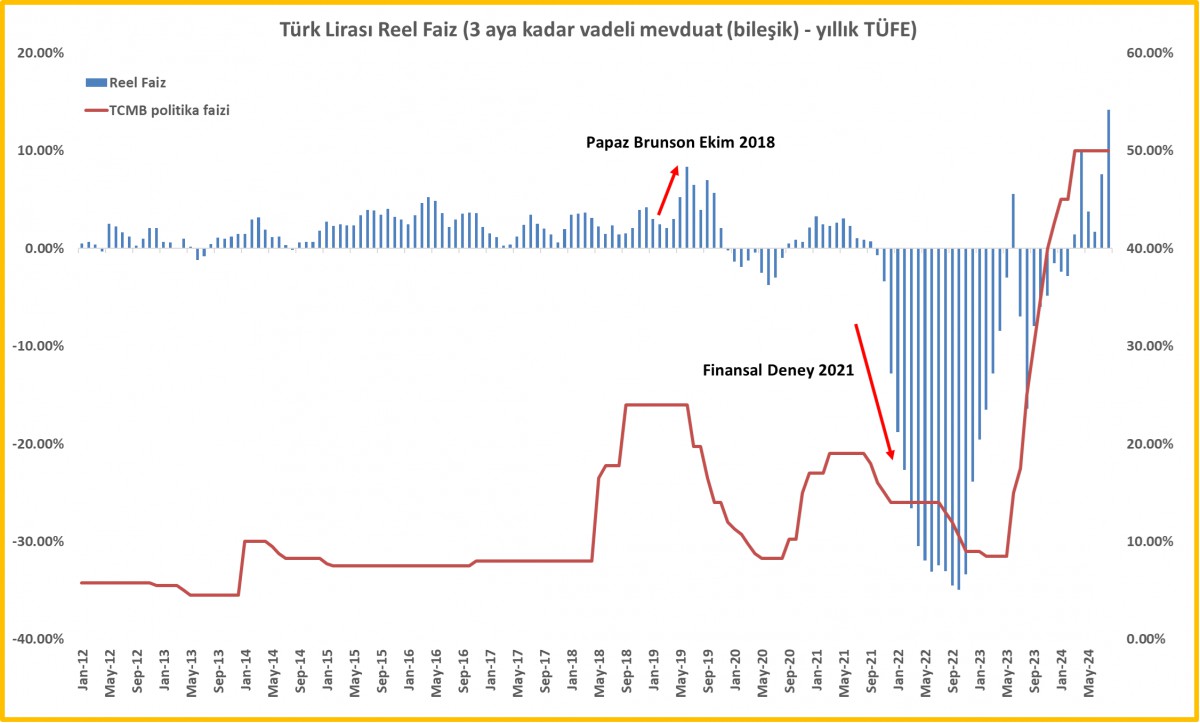

Hisse senetlerinin bu kadar negatif ayrışması ardından Türk Lirası’nın reel anlamda yatırımcısına son altı aydır reel getiri (faiz) sunmasının büyük payı olduğunu düşünüyoruz. Gelin üzerinden birlikte geçelim: Reel faiz, bileşik faizin, enflasyonun etkilerinin çıkarılması sonucu elde edilen faiz oranıdır. Diğer bir deyişle ‘gerçek’ faiz oranıdır. Pozitif reel faiz söz konusu ise, enflasyondan arındırıldığında bile mevduat faizinden yatırımcı ‘para’ kazanmış olur. Bu bağlamda, bizler de Mayıs başında kaleme aldığımız “Türk Lirası Sahalara Geri Dönüyor” başlıklı raporumuzda, reel getiri beklentisine işaret ederek Türk Lirasına ciddi bir ‘kredi’ açmıştık. Faiz konusunda değerlendirmede bulunurken, nominal rakamlara odaklanmak yerine ekli grafikten de görebileceğiniz üzere reel faizlere baktık. Bunu da yaparken, 3 aya kadar vadeli faiz oranını yıllıklandırmak suretiyle enflasyondan arındırdık. Bu noktada hangi faizi oranının Fisher denkleminde kullanılacağı tartışmaya açık bir konu olurken, mevduat faizden kesilen stopajı da gözardı ederek, reel faizin sadece ‘yönüne’ konsantre olmak istedik. Aşağıdaki grafikten de görüleceği üzere, 2018 yılının son çeyreğinde Papaz Brunson ekseninde ABD ile yaşanan tatsız dönem sonrası kısa bir müddet için artan reel faizin, 2021 yılının son çeyreğinden itibaren keskin bir şekilde gerilediğini görüyoruz. Hatta biz buna finansal deney demeyi de uygun bulduk.

Reel faizin derinlemesine eksi olduğu söz konusu dönemde, Türk insanı dövizi (yabancı parayı) güvenli liman olarak görürken, yabancı para mevduatın toplam mevduat içindeki payı ise %72 seviyesine kadar (dolarizasyon) yükselmişti. Akabinde, Cumhurbaşkanlığı seçimlerinin geride kalması ile Sn. Bakan Şimşek’in de dediği üzere rasyonel politikalara geri dönene Türkiye’de, ortodox para politikasının uygulanmasına paralel reel faizin son 6 ayda pozitif alana geçmesi ile TL’nin toplam mevduat havuzu içindeki payının da %52 seviyesine yükseldiğini görüyoruz! Gelinen noktada, her ne kadar yüksek enflasyonu (kanser) çözmek için yüksek faiz (kemoterapi) uygulamadan başka bir alternatif kalmamış olsa da, şifa etkisinden ziyade yan etkinin de hisse senetleri üzerinde var olan baskıyı artırdığını görüyoruz. Bu noktada, enflasyon önümüzdeki aylarda makûl seviyelere geriledikçe, otoritenin kademeli olarak faizi indirmeye başlayacağı yönünde görüşümüz arkasında durmaya devam ediyoruz. Bunun da pek de geç olmayacağını altını tekrar çizmiş olalım.

Amerikan hisse senetleri, geceyi, kapanışa doğru gelen alımlarla yardımı ile yükselişle tamamladı. Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi %2 yükselişle başı çekerken, bu sabah iyimserliğin pasifiğin diğer ucunda da yansıdığını görüyoruz. Gösterge endeks Tokyo borsası, yedi günlük düşüş ardından ve YEN’in de bu sabah hafif de olsa dolar karşısında değer kaybetmesine paralel %2,8 yükselirken, teknoloji ağırlıklı Tayvan borsaları ise %3’e yakın yükselişle önde koşuyor. Asya genelinde yeşil rengin hâkim olduğunu peşinen söyleyelim. Harris-Trump müzarasının galibi olarak gösterilen Harris sonrası, kripto para birimlerinde yaşanan düşüş sonrası bitcoin iyimser havaya paralel yeniden 59bin dolar seviyesine yaklaştı.

Gözler bugün Avrupa Merkez Bankası’nın (ECB) olağan faiz toplantısında olacaktır. ECB’den 25 baz puan faiz indirimine kesin gözüyle bakılıyor. karar ardından mikrofon karşısına geçecek Başkan Lagarde’nin ne diyeceği önemle takip edeceğiz keza kıta Avrupasında durgunluk riski ön planda. Karar öncesi EURUSD paritesinin güne 1,10 seviyesinin diplerinde başladığını ve bu haftayı düşüşle bitirme hazırlığında olduğunu düşünüyoruz. Sene sonu için 1,1270 hedefimiz koruyoruz. Türkiye cephesinde ise her hafta Perşembe günü olduğu üzere TCMB ve BDDK’nın verilerini enine boyuna irdeleyeceğiz. Makro cephede ise bugün menüde Temmuz ayı ödemeler dengesi istatistikleri bulunuyor.

TL reel getiri

Borsa Istanbul 100

Emre Değirmencioğlu

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı