EKONOMİ

Türkiye dış borçlarını geri ödeyemeyecek durumda mı?

Türkiye ekonomisinde uzunca bir süredir uygulanan makroekonomik dengesizlikleri artırıcı ve ekonomi teorileriyle uyumlu olmayan politikaların enflasyon ve cari denge gibi makro büyüklüklere olumsuz yansıması kaçınılmaz şekilde gerçekleşiyor. Bu gelişmelerin finansal göstergelere yansıması ise adına makroihtiyati denilen ama aslında finans kesimi ve reel sektöre çeşitli dayatmaları içeren yan yollarla engellenmeye çalışılıyor.

Bu ise başta mevduat, kredi ve tahvil piyasasındaki faizler olmak üzere birçok piyasa göstergesini gösterge olmaktan çıkarmış durumda. Dolayısıyla çıkış imkanı bulan yabancı yatırımcı bir saniye vakit kaybetmiyor.

Nitekim, 2013 yılı ortalarında 82 ve 69 milyar dolar ile rekor seviyede bulunan yabancı yatırımcının hisse senedi ve devlet tahvili portföyü, temmuz ayı başında 15 ve 2.2 milyar dolar ile rekor düşük seviyelere inmiş durumda. Elbette bu durum kamunun ve ilgili otoritelerinin (TCMB, BDDK ve SPK) hakim olduğu piyasalar için geçerli, Türkiye’nin risk primini gösteren CDS oranları ve Eurobond faizleri gibi kamunun kontrol etmesi mümkün olmayan göstergeler ise yükselişini sürdürüyor.

Default riski var mı?

Geçtiğimiz günlerde CDS oranları 900’e yaklaşarak 2008 küresel finansal krizindeki seviyelerini aşmış ve Türkiye’nin 2001 krizi sonrası gördüğü seviyelere yaklaşmış durumda. Dikkat çeken bu gelişme sonrası, son günlerde bu enstrümanla ilgili bilgi veren birçok makale okuduğunuzu tahmin ettiğimden bu yazının konusu böylesi bir tanıtım olmayacak, niye bu seviyelere yükseldiğinin nedenlerini de sıralamayacağım. Zira, enflasyon ve kuru bu noktaya getiren politikalar ve mevcut küresel konjonktür altında başka bir sonuç zaten sürpriz olurdu. Ben daha çok bu fiyatlamanın ne ima ettiğini ve ima ettiği iflas riski (default risk) oranının mevcut dış borç görünümü ile uyumlu olup olmadığına eğilmeye çalışacağım.

(Detaylı finansal verilere erişimi kısıtlı okuyucular Türkiye ve diğer ülkelerin CDS oranlarını bu adresten (http://www.worldgovernmentbonds.com/sovereign-cds/) takip edebilir)

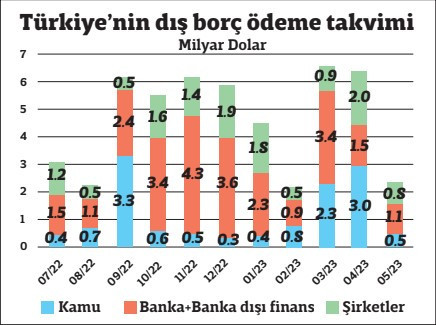

Bu sayfadaki sıralamada Türkiye, geçtiğimiz dönemde Eurobond geri ödemelerini gerçekleştiremeyen Rusya’nın (CDS oranı 13.775) hemen ardında yer alıyor. Türkiye’nin güncel oranı ise belli varsayımlar altında geri ödememe riskine verilen olasılığın %15 civarında olduğunu yansıtıyor. Bu oran bir hayli yüksek olsa da, Türkiye’nin dış borç geri ödemelerini gerçekleştirmeye devam edeceğine olan inancın halen daha fazla olduğunu gösteriyor. Birazdan genel hatlarıyla aktaracağım Türkiye’nin önümüzdeki 12 aylık dönem içinde karşı karşıya olduğu dış borç geri ödeme tablosundan da görüleceği gibi, rakamlar korkutucu büyüklükte olsa da, Türkiye’nin kamu dahil her kesiminin geri ödemede ya da yüksek maliyetine katlanarak bu borcu yenilemede başarılı olacağını ben de düşünüyorum.

Son veriye göre, Türkiye’nin bir yıl içinde ödenmesi veya yenilenmesi gereken dış borç tutarı toplamı 182.3 milyar dolar düzeyinde. Bunun 83.3 milyar dolar ile ağırlıklı yükü bankacılık kesimi (özel bankalar 54.2 ve kamu bankaları 29.1 milyar dolar) üzerinde. Şirketler kesimi geri ödemesi ise 65.7 milyar dolar, ancak bunun yaklaşık %70’i akreditif gibi ithalata ilişkin borçlardan oluşuyor, yani tamamen ekonominin büyüme dinamikleri ile seyir gösterecek yenilenme riski taşımayan bir büyüklük. Ayrıca, şirketlerin yaklaşık 5.4 milyar dolar borcu da kendi yurt dışı şubeler ve iştiraklerine ait görünüyor. Geri kalan 29.4 milyar dolar borç geri ödemesi ise TCMB’nin yabancı merkez bankaları ile yaptığı swap anlaşmalarından kaynaklanıyor. TCMB bu borçlanmaları zaten kullanmayıp bilançosunda tuttuğundan bu büyüklük de yenileme riski taşımamakta.

Türkiye ekonomisinin 180 milyar doları aşan yıllık dış borç servisi yükümlülüğü ve finanse edilmesi gereken gelecek 12 aylık cari açık beklentisindeki kayda değer artışla (yıl sonu 37.7 milyar dolar ve gelecek 12 ayda 24.4 milyar dolar açık beklenmekte) beraber düşünüldüğünde ortaya çıkacak toplam döviz ihtiyacı, son günlerde 100 milyar doların altına gerileyen TCMB toplam rezervlerinin belirgin üzerinde kalmayı sürdürmekte ve kağıt üzerinde korkutucu bir görünüm sunmaktadır.

Ancak, yukarıda bahsettiğim ayrıntılar ve bunlara ek olarak, banka ve şirketlerin dış kredi yenilemelerinin tarihsel seyrine bakıldığında da, en kötü dönemlerde belirgin gerilese bile dış borç yenileme oranının (bankalar için son 12 aylık dönemde %90.3, kriz dönemleri olan 2009’da %45, 2001’de %35 ve 1994’de % 30) sıfırlanmadığı şirketler kesiminde ise son 12 aylık dönemde %128.1 düzeyinde olduğu izlenmektedir.

CDS yüksek ama…

Bankalar tarafında; bankaların likit döviz cinsi aktiflerinin (efektif, yurt dışı bankalardaki muhabir hesaplar, Eurobond ve yabancı para zorunlu karşılıklar toplamı) temmuz ayı başında 128.2 milyar dolara yükseldiği, yani bir yıl içindeki ödemeleri (83.3 milyar dolar) karşılamaya zaten fazlasıyla yeterli kalacağı görülmektedir. Bu hesaba katmadığım bankaların TCMB’den swap ve döviz depo alacaklarının da 8 Temmuz itibarı ile 38.5 milyar dolar olduğunu belirtelim.

Görüldüğü gibi, mevcut CDS oranları ve ABD faizlerinin yükseldiği seviyeler 5 yıl üzeri vadede Türkiye’nin tüm kesimlerinin dolar cinsi borçlanma maliyetlerini %12 ve üzeri seviyelere taşıyarak dış kaynak akışı açısından çok zorlayıcı bir görünüm sunarken, geçmiş deneyimler ve yurt içi kesimlerin bu sürece hazırlıklı girmeleri geri ödememe riskinin realize olmayacağını düşündürüyor.

Türkiye yılın ikinci yarısında resesyona mı girecek?

Bayram sırasında açıklanan önemli ekonomik veriler arasında milli gelir büyümesinin öncü göstergesi olan sanayi üretimi de yer alıyordu. Mayıs ayında sanayi üretiminin yıllık %9.1 artış gösterdiği görülürken, ikinci çeyrek ilk iki ayında üretimin geçen yılın aynı dönemine göre %11.9 artmış olması ikinci çeyreğin tamamında sanayi üretimi artışının %9-10 aralığında olabileceğini düşündürmüştü. Bu ise, aynı dönemde milli gelir artışının ilk çeyreğin çok altında kalmayacağını ve %6 civarında olabileceğine işaret etmişti. Kısacası ilk yarıda büyüme açısından bir sorun görünmüyordu.

Ancak üçüncü çeyreğin başında alınan ilk sinyaller büyüme hızının belirgin düşeceğine hatta daralma görülmesinin bile mümkün olduğuna işaret ediyor. Ekonomik aktivitedeki değişimleri daha hızlı ve yakından takip edebilmek için güncel durumu en iyi yansıtan ve daha sık frekansta açıklanan verilere odaklanıyorum. Bu tür veriler arasında, elektrik tüketimi ve ihracat öne çıkmaktadır. Her iki veri de günlük bazda açıklandığından, özellikle sanayi üretiminin seyri açısından en çabuk sinyal bu şekilde alınmaktadır.

Hatırlanacağı gibi, geçen yıl elektrik tüketiminde artış %12.2 düzeyinde gerçekleşmişti.

Bu yıl ilk çeyrek değişimi ise geçen yılın aynı dönemine göre %5 artışa, ikinci çeyrekte ise %1.4 seviyesine yavaşlamıştı. Kademeli yavaşlamanın hızlandığı üçüncü çeyrek başında da görülürken, Temmuz ayının ilk yarısında gerçekleşen tüketim seviyesinin ayın tamamı için hem aylık hem de yıllık bazda belirgin daralmaya (aylık %5 ve yıllık %15) işaret ettiği görülüyor. Ancak, geçen yıl Kurban Bayramı’nın ayın ikinci yarısında olması yıllık karşılaştırmada daha zayıf bir görünüm çıkmasında etkili oluyor da olabilir.

Öte yandan, ihracatçı birlikleri tarafından günlük olarak açıklanan Türkiye ihracatına (kıymetli maden hariç) yönelik veriler ise temmuz ayı ilk yarısında (18 Temmuz itibarı ile) ihracatın 8 milyar dolara ulaştığını yani bu ayı 15.5 milyar dolar civarında kapatabileceğini düşündürmektedir. Bu ise, temmuz ayında ihracatın önceki aya göre iş günü eksikliğinin de etkisi nedeniyle belirgin düşeceğini ve yıllık bazda %2 civarında artış ile uzun süredir gözlenen en düşük artış hızına ineceğini düşündürmektedir. Kısacası temmuz ayına ait ilk sinyaller, ekonomik aktivitede yavaşlama eğiliminin üçüncü çeyrekte daralma eğilimine dönebileceğini düşündürürken, bayram mevsimselliğinin olası etkileri geçtikten sonra daha net bir değerlendirme yapılabileceği söylenebilir.

Bu yıl ilk yarıda, hızla yükselen enflasyona karşılık para politikasının gevşetilmesi ile oluşan negatif reel faizler ve dış talebin canlı küresel ekonomik aktivite nedeni ile güçlü seyretmeye devam etmesi büyüme eğilimine destek vermişti. Buna karşılık, fiyat artışlarının yüksekliğinin hane halkı kullanılabilir gelirini azaltmasının iç talep üzerinde sınırlı boyutta aşağı yönde etkide bulunduğu özel tüketim artışındaki ılımlı yavaşlamadan görülmekteydi.

Bu etkinin takip eden çeyreklerde güçlenmesi beklenirken, ikinci çeyrek Türkiye PMI endeksi ve reel kesim güven endeksi gerçekleşmeleri de imalat sanayinde güç kaybına işaret etmekteydi. Öte yandan, başta ABD olmak üzere gelişmiş ülkelerde parasal sıkılaşmanın hızlanmasının resesyon riskini artırabileceği yönündeki algılama haziran ayı PMI endekslerinde gözlenen belirgin gerileme sonrası güçlenmiştir. Ayrıca, son dönemde sıkılaşma yönünde alınan makroihtiyati kararların kredi faizlerine yukarı yönde etki yaptığı da gözlendiğinden ekonomik aktivitedeki yavaşlamayı hızlandırma olasılığı artmış bulunmaktadır.

Haluk Bürüncekçi – Gazete Oksijen

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

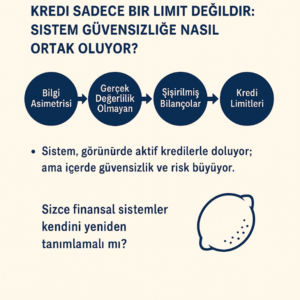

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

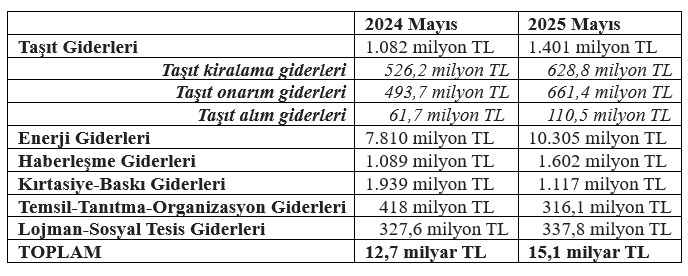

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Türkiye ekonomisine 1,1 milyar dolarlık sendikasyon kredisi desteği 23/06/2025

- DOĞUM YARDIMI BAŞVURU EKRANI e-DEVLET: 5 bin lira doğum yardımı başvurusu nereden, nasıl yapılır? 23/06/2025

- 23 HAZİRAN 2025 PAZARTESİ ALTIN FİYATLARI: Bugün gram altın, çeyrek altın ne kadar? 23/06/2025

- Trump: Herkes petrol fiyatlarını düşürsün 23/06/2025

- ABD'de 2. el konut satışlarında zayıf seyir 23/06/2025

- Almanya savunma harcamalarını artırmayı planlıyor 23/06/2025

- IFO: Trump'ın vergileri Almanya'nın ABD'ye ihracatını %38,5 düşürebilir 23/06/2025

- Turist girişleri Mayıs'ta yıllık olarak geriledi 23/06/2025

- Erdoğan: Kamu görevlilerimizi enflasyona ezdirmemek asli vazifemiz 23/06/2025

- Akkök, 2025'te 500 milyon dolar yatırım yapacak 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı