EKONOMİ

Türkiye, tüketimle odaklı yapay büyümeye devam

Yüksek enflasyon vatandaşın tüketim harcamalarını öne çekmesine ve hızlandırmasına yol açınca Türkiye ekonomisi son çeyrekte yüzde 3,5, 2022 tamamında yüzde 5,6 büyüdü. Ancak vatandaşın tüketimiyle büyüyen ekonomide emeğin payı yüzde 25,2 ile tarihi en düşük seviyelere geriledi.

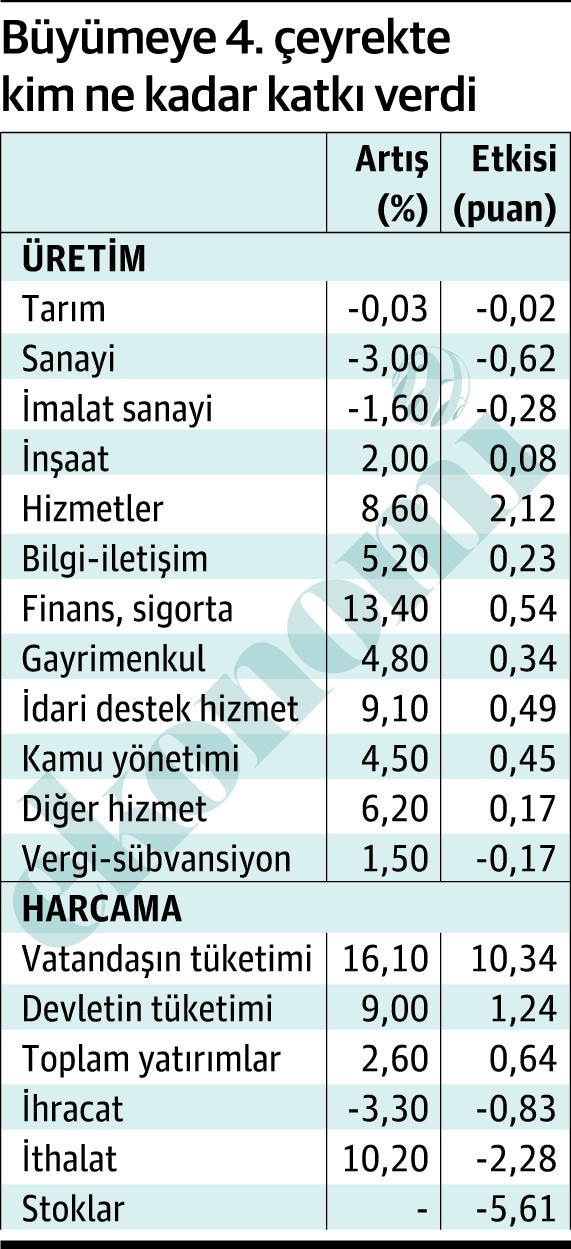

Türkiye ekonomisi 2022 yılının son çeyreğinde yüzde 3,5 büyüdü ve 2022’nin tamamında büyüme yüzde 5,6 olarak hesaplandı. Hem son çeyrekte hem de yılın tamamında büyümeyi sürükleyen yüksek enflasyon nedeniyle tüketimini öne çeken vatandaşın harcamaları olurken sanayi ve ihracatın son çeyrekte yavaşlayarak büyümenin ivme kaybına yol açması dikkat çekti.

Pandemiden bu yana yüksek enflasyonun gölgesinde yapılan yüksek maaş artışlarına rağmen işgücü ödemelerinin milli gelirden aldığı pay 2022 son çeyrekte yüzde 25,2 ile tarihi en düşük seviyeye inerken 2022 yılında da yüzde 26,5’e geriledi. Emeğin payının giderek azaldığı sermayenin aldığı payın arttığı Türkiye ekonomisinde yaşanan büyük deprem felaketinin enflasyonun hızlanmasına büyümeye de ilk iki çeyrekte negatif etki yapması bekleniyor. 2023’ün tamamı için büyüme beklentileri ise yüzde 2,6-2,8 arası şekilleniyor.

Kişi başı milli gelir 5 yıl sonra 10 bin doları aştı

Türkiye ekonomisi 2022 ilk çeyreğinde yüzde 7,6 ikinci çeyrekte yüzde 7,8 büyüme göstermiş ardından üçüncü çeyrekte büyüme yüzde 4’e yavaşlamıştı. Son çeyrekte ise büyüme yüzde 3,5 olarak gerçekleşti piyasa beklentisi yüzde 3 seviyelerinde bulunuyordu. Yıllık büyüme beklentisi de yüzde 5,2 iken yine beklentinin biraz üzerinde bir büyüme rakamı yakalandı. Türkiye İstatistik Kurumu verilerine göre Türkiye ekonomisi 2022 yılında cari fiyatlarla 15 trilyon 6,5 milyar liraya, dolar bazında ise yine cari fiyatlarla 905.5 milyar dolara yükseldi. Kişi başına milli gelir de yüksek enflasyona rağmen dolar/TL kurunun görece yatay seyrettiği 2022 yılında 2017 yılından sonra ilk kez 10 bin doların üzerine çıktı. 2022 yılında kişi başı milli gelir 10 bin 655 dolara yükseldi.

İşgücü ödemelerinin payı 3.6 puan düştü

2022’nin son çeyreğinde Türkiye yüzde 3,5’lik büyüme performansı ile son çeyreğinde yüzde 7,2 büyüyen Filipinler, yüzde 7 büyüyen Malezya ve yüzde 5 büyüyen Endonezya’dan sonra dördüncü sırada yer aldı. Yıllık yüzde 5,6’lık büyüme ile de Türkiye yapılan hesaplamalara göre dünyada en hızlı büyüyen ilk 10 ekonomisi arasında bulunuyor. Diğer ülkelere göre daha iyi büyüme performansı gösterse de işgücü ödemelerinin milli gelirde payının son 4 çeyrektir sürekli azalması ve 2022 yılında da 3,6 puan azalması büyümenin kapsayıcılığı tartışmalarına yol açıyor. İşgücü ödemelerinin payı yani emeğin milli gelirden aldığı pay 2022 son çeyreğinde yüzde 25,2 ile tarihi en düşük seviyelerine gerilerken, net işletme artığı/karma gelirin payı yani sermaye payı yüzde 56,7’ye çıktı. 2022 yılında da işgücü ödemelerinin payı yüzde 30,1’den yüzde 26,5’e düştü, net işletme artığı/karma gelirin payı yüzde 52,5’ten yüzde 54,5’e yükseldi.

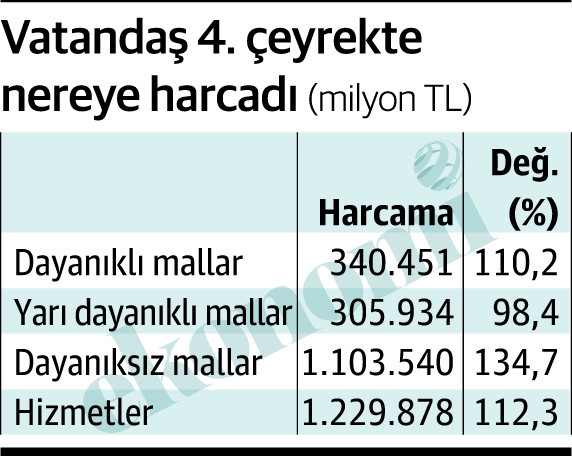

Enflasyon korkusu harcamaları körükledi

TÜİK verilerine göre milli gelirde harcamalar hesabında vatandaşın enflasyon beklentilerindeki bozulma nedeniyle öne çektiği tüketim harcamaları büyümeyi sırtladı. Özellikle Merkez Bankası indirimleriyle kredi kartı ve kredili mevduat hesaplarındaki düşük faiz oranları vatandaşın tüketimini de körükledi. 2022’nin tamamında vatandaşın tüketimi yüzde 19,7 arttı ve büyümeye 12.08 puan katkı verdi. 2022’nin son çeyreğinde yüzde 16,1 büyüyen vatandaşın tüketiminin ekonominin son çeyrek büyümesini pozitif etkisi 10.34 puan olarak hesaplandı. Yine deprem felaketi sonrası enflasyonda yükselişin hızlanması bekleniyor. Vatandaşın bu beklentiyle harcamalarını öne alması ve düşük faiz ile borçlanmaya devam etmesi ekonomistlerin tahminleri arasında yer alıyor.

Devletin tüketim harcamaları 2022 yılında yüzde 5,16 büyüdü ve 0.69 puan katkı verdi. Son çeyrekte de devlet harcamaları yüzde 9 büyümeyle 1.24 puanlık katkı sağladı. Ancak önümüz seçim ayrıca deprem harcamaları da var. İlk çeyrekte devletin tüketim harcamalarının daha hızlı artması ve büyümeye pozitif katkısının yükselmesi öngörülüyor.

Dış ticaret son çeyrekte ekonomiyi yavaşlattı

Toplam yatırımlarda makine teçhizat yatırımları büyümesindeki ivme kaybı etkili oldu. İnşaat yatırımlarındaki gerileme 2022 yılında da devam edince toplam yatırımlar 2022’nin tamamında yüzde 2,79 büyüdü, ekonomiye de 0.7 puanlık katkı sağladı. Yine ilk çeyrekte inşaat yatırımlarının hızlanması ve deprem bölgesindeki makine teçhizat yatırımlarının devreye girmesiyle toplam yatırımlarda artışın sürmesi bekleniyor.

İhracatın 2022 yılında yüzde 9,06 büyümesi ve ithalatın da yüzde 7,9 büyüme performansı göstermesi dış ticaretin ekonomiye olumlu katkısının azalmasına neden oldu. 2021 yılında dış ticaretin ekonomik büyümeye neredeyse 5 puana varan katkısının ardından 2022 yılında dış ticaretin pozitif katkısı 0.58 puanda kaldı. 2022’nin son çeyreğinde ise dış ticaretin katkısı negatif oldu. İhracatın yüzde 3,3 daraldığı, ithalatın yüzde 10,2 arttığı 2022 yılı son çeyreğinde dış ticaret Türkiye ekonomisinin 3.11 puan daha az büyümesine yol açtı.

Stok kaybı son hız devam ediyor

Stok azalması ise son hız sürüyor. 2022’nin tamamında stoklardaki düşüşten ekonomik büyümeye 8.45 puan, 2022’nin son çeyreğinde ise 5.61 puan negatif katkı geldi. TÜİK verilerine göre, 2022 yılında büyümeye tarım sektörü yüzde 0,6’lık hızına rağmen 0.04 puanlık katkı verebildi. Tarım 2021 yılında ekonomik büyümeye negatif katkı vererek dikkat çekmişti. Tarım sektörü 2022’nin son çeyreğinde ise yüzde 0,03 daraldı ve son çeyrek performansını 0.02 puan aşağı çekti. 2023 ilk çeyrek ve tamamı için tarım sektöründe beklentiler deprem felaketi sonrası oldukça olumsuz. Tarım ve hayvancılıkta önemli paya sahip bölgedeki felaketin tarım sektöründe küçülmeyi hızlandırması öngörülürken enflasyona da negatif etki yapacak.

Sanayiden son çeyrekte daraltıcı etki

Sanayi 2022 yılını yine 2021 yılına göre yavaşlayarak yüzde 3,3’lük büyüme ile tamamladı. Böylece sanayi üretimi büyümeye 0.68 puanlık destek verdi. Dördüncü çeyrekte ise sanayi üretimi özellikle dış pazarlardaki yavaşlamanın da etkisiyle yüzde 3 daraldı ve Türkiye ekonomisinin 0.62 puan daha az büyümesine neden oldu. Bu yılın ilk çeyreğinde ise özellikle depremin yarattığı olumsuzluk ve ihracat pazarlarında henüz tam olarak ivmelenmenin yaşanmamasının etkisiyle sanayi üretiminde ivme kaybının sürmesi bekleniyor.

İnşaatta sert daralma

İnşaat sektörü 2022 yılında 2021 yılında olduğu gibi küçülmesini sürdürdü ancak daha sert bir daralma yaşandı. İnşaat sektörü yüzde 8,41 küçüldü ve 2022 ekonomik büyümesini 0.45 puan geriletti. Yılın son çeyreğinde ise 5 çeyrektir sürekli daralan inşaat sektörü yüzde 2 büyüdü ve 2022 son çeyrek büyümesini 0.08 katkı verdi. 2023 yılı için ise ekonomistler inşaat sektöründen umutlu. Acı da olsa deprem sonrası yeniden yapılanma ile özellikle İstanbul’da hızlanan deprem hazırlıkları inşaat sektörünün 2023 yılında pozitif katkı vereceğine işaret ediyor.

Ekonomiye 2.8 puan ‘hizmet’ etti

Pandemi sonrası hızlı toparlanmasını sürdüren hizmetler sektörü 2022 yılında yüzde 11,75 büyüdü ve ekonomiye 2.8 puanlık katkı vermeyi başardı. 2022 son çeyrekte ise hizmetler sektörü yüzde 8,6’lık büyüme performansı göstererek ekonomiye 2.12 puan pozitif katkı sundu. Ancak bu yılın ilk çeyreğinde hizmetler sektöründe ivme kaybı yaşanması muhtemel. Yine büyük deprem felaketinin hizmetler sektöründe etkili olması bekleniyor.

Finans sektöründe güçlü büyüme

Finans sektörü 2021 yılındaki daralmasının aksine 2022 yılında güçlü bir büyüme gösterdi ve yılın tamamında yüzde 21,82 büyüdü. Bu güçlü büyüme ile finans sektörünün 2022 yılı ekonomik büyümesine katkısı da 0.96 puan oldu. Son çeyrekte ise finans sektörü yüzde 13,4 büyüdü ve 0.54 puan katkı sağladı. Sigorta sektörü deprem nedeniyle ödemelerin yanı sıra risk barındırıyor. Bankaların devreye girmesi, ilk çeyrekte finans sektörünün ivme kaybı yaşasa da büyümeye pozitif katkı verebileceğini gösteriyor. Gayrimenkul, kamu yönetimi, idari destek hizmet faaliyetleri yılın tamamında büyüme göstererek ekonomiye neredeyse 1.5 puanlık pozitif katkı verdi.

Stok kullanımı 8 çeyrektir büyümeyi aşağı çekiyor

Serkan Gönençler – Gedik Yatırım Başekonomisti

GSYH büyümesindeki üçüncü çeyrekte başlayan yavaşlamanın son çeyrekte devam etse de, beklentilerden biraz daha iyi bir büyüme performansı olduğunu görüyoruz. Büyümedeki yavaşlama ihracattaki zayıflıktan kaynaklanırken, iç talep ise gücünü koruyor. Şöyle ki, net dış talep manşet büyüme oranını yüzde 3,3 aşağı çekerken, özel tüketim harcamaları büyümeye yüzde 10,9 oranında katkı vermiş. Ek olarak, devletin tüketim harcamalarının yüzde 1,3, yatırım harcamalarının ise yüzde 0,7’lik katkı verdikleri görülüyor. Stok kullanımı ise, önceki 8 çeyrekte olduğu gibi büyümeyi aşağı çekmiş.

Özetle, ihracatta yaşanan yavaşlamaya rağmen, fiyatların yükseleceği beklentisiyle öne çekilen iç talebin ekonomik aktiviteyi canlı tuttuğunu söyleyebiliriz. Üretim tarafından bakıldığında da, büyümeyi hizmet sektörleri sürüklerken, ihracattaki zayıflığın etkisiyle sanayi sektörünün yüzde 3,0 daraldığını, ilk 9 aylık dönemde yüzde 10 daralan inşaat sektörünün ise son çeyrekte yüzde 2,0 büyüdüğünü görüyoruz.

Şebnem TURHAN – ekonomim

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

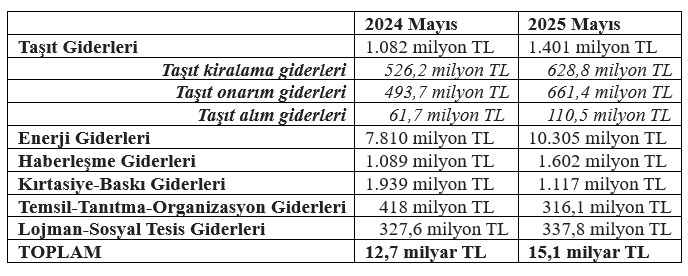

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

İran-ABD hattı sıcak: Polymarket fiyatlıyor, FED pas geçti, gözler TCMB’de

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- TCMB rezervlerinde artış: Swap hariç net rezervler 35,5 milyar dolara yükseldi 19/06/2025

- Trump Fed Başkanı Powell'a eleştirilerini sürdürdü 19/06/2025

- Kartlı harcamalarda yıllık artış enflasyonun altına indi 19/06/2025

- Döviz mevduatları üç hafta sonra artışa geçti 19/06/2025

- Gelişen ülkelerdeki güncel faiz ve enflasyon oranları 19/06/2025

- TCMB'nin brüt rezervi üç ayın en yüksek seviyesinde 19/06/2025

- Yabancılar iki hafta sonra tahvilde alıma döndü 19/06/2025

- Yabancılardan üç ayın en yüksek hisse alımı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı