ALTIN - DÖVİZ - KRIPTO PARA

Türkiye’de Dolar kurunun tarihi!

Amerikan dolarının, avronun veya İngiliz sterlinin değeri ortalama bir Türkiye vatandaşı için ekonomiyle ilgili gündelik olarak en çok takip edilen göstergelerden biri. Bu değerlerde kısa süreli dalgalanmalar, birçok kişi için ekonominin yolunda gidip gitmediğinin bir işareti niteliğinde değerlendiriliyor. Özellikle küreselleşmenin hız kazandığı bu çağda kur değişimlerinin anlık takibi ticaretle uğraşanların olmazsa olmaz faaliyeti haline gelmiş durumda. Son zamanlarda hızla yaşanan kur artışları, Cumhuriyet tarihi boyunca Türk lirasının değer serüveni ve Türkiye’nin şimdiye kadar uyguladığı kur politikalarını tekrar tekrar gündeme getiriyor.

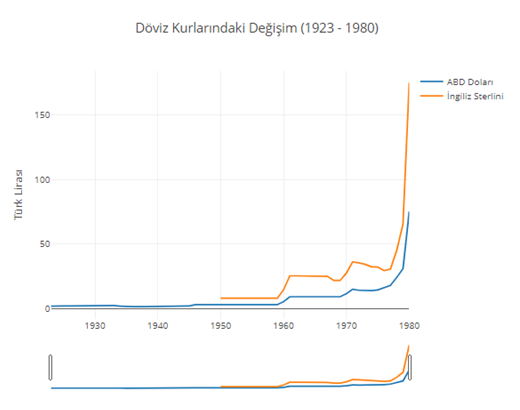

Döviz Kuru Değişimleri (1923-2021)

Türkiye, 1980’li yıllara kadar sabit kur rejimi uygulamıştı. Sabit kur rejiminde yerli paranın değeri Merkez Bankası tarafından belirli bir kur üzerinden yabancı paralara karşı eşitlenir. Bir başka deyişle, her gün arz ve talep üzerinden dalgalandığını gördüğümüz kur değerleri bu sistemde sabittir. Fakat dünya ekonomisindeki değişimler ve ülkelerin dış ticaretindeki dalgalanmalar Merkez Bankası tarafından belirlenen kur değerini sürdürülemez hale getirebilir. Bu durumda devlet tarafından resmi döviz fiyatları yükseltilebilir (devalüasyon) ya da resmi döviz fiyatları düşürülebilir. (revalüasyon).

Genç Türkiye Cumhuriyeti’nde, 1930 yılına kadar Türk lirasının değeri arz ve talep dalgalanmalarına bırakılmıştı. Lozan Antlaşması gereği beş yıl süreyle gümrük politikalarının uygulanamaması ve dolayısıyla devletin ithalat kısıtlamasına uğraması ve para kontrolü gibi araçlardan yoksun kalması bu durumda rol oynamıştı. Buna rağmen Türk lirası bu dönemde uluslararası kambiyo piyasalarında çok da değer kaybetmemişti. Fakat 1929’ta yaşanan Dünya Ekonomik Bunalımı kambiyo kurlarında istikrarsızlık yarattı ve hükümeti önlemler almaya itti. 1930’da kurulan ve 1931’de faaliyetlerine başlayan Türkiye Cumhuriyet Merkez Bankası da bu dönemin bir ürünüydü. Bu dönemde Türk lirasının değeri üzerinden çeşitli düzenlemeler yapıldı.

7 Eylül 1946 Devalüasyonu

1930’lar ekonomide devletçilik politikasına yönelmenin yaşandığı ve sıkı kambiyo kontrollerinin uygulandığı bir dönemdi. 2. Dünya Savaşı süresince de Türk lirasının değeri diğer para birimlerine karşı daha yüksek tutuldu. Fakat savaş sırasında yaşanan enflasyon ve savaş sonrası ekonomide liberalleşmeyi teşvik eden iklim, Türkiye’nin ilk yüksek oranlı devalüasyonunu da beraberinde getirdi. Recep Peker Hükümetinin 7 Eylül 1946’da aldığı kararlar neticesinde Türk lirasının değeri %40’a yakın oranda düşürüldü ve 1 ABD doları 1,3 TL’den 2,8 TL seviyesine yükseldi.

4 Ağustos 1958 Devalüasyonu

Dünya ekonomisi 2. Dünya Savaşı sonrasında her bakımdan 1930’lu yıllardan çok farklıydı. ABD ve Sovyetler Birliği ekseninde iki kampa ayrılmış uluslararası düzen iki kampa ait kurumları ve politikaları barındırıyordu. Süper güçlerin sağladığı resmi yardımlar bu kamplaşma için bir rekabet öğesi haline gelmişti. Kore Savaşı’na Batı blokunun yanında katılım gösteren Türkiye de bu kamplaşmada tercihini yaptı. ABD dış yardım programı ve beraberinde gelen serbest piyasa ekonomisiyle dışa açılma politikası da Türkiye ekonomisinin çehresini değiştirdi. İthalatta serbestleşme ve dış kaynak bolluğu 1950’lerin ilk yarısında yüksek büyüme oranları olarak geriye döndü. Fakat olumlu koşulların tersine dönmesi ve artan dış borç, Türkiye’yi tarihinde ilk kez ama son olmayacak bir kurumla tanıştırdı: IMF. İstikrar programı çerçevesinde 4 Ağustos 1958’de ithalatta de facto olarak 1 ABD doları 9 TL’ye eşitlendi. İki yıl sonra bu karar tüm kurda uygulandı.

10 Ağustos 1970 Devalüasyonu

Türkiye’nin 1960’lı yılları, geçen on yılın tecrübelerinden ders çıkarıldığı bir planlı kalkınma dönemi olarak geçer. Yatırım politikalarındaki öncelikler ve bu yatırımlar için kaynak tahsisleri beş yıllık kalkınma planlarıyla belirlenmiş, başta 1960’ta kurulan Devlet Planlama Teşkilatı ve diğer kamu kuruluşları tarafından denetlenmiştir. Fakat yapılan planlamalarla kısa dönemli makro-ekonomik yönetimler arasındaki uyumsuzluk planlama politikalarındaki en önemli engeli oluşturmuştur. Özellikle 1964 yılından itibaren Türk lirasındaki aşırı değerlenme ve bu değerlenmeye karşı üretilen kur politikaları 1970’li yılların başında başlayan bir ödemeler dengesi krizine neden oldu. Bunun sonucu olarak da 10 Ağustos 1970’te Türk lirası %66 oranında devalüe edilerek 1 ABD doları 15 TL’ye eşitlendi.

1970-80 Arası Kur Ayarlamaları

Türkiye’de artan şiddet olayları ve çeşitli mallar için girilen kuyruklarla hatırlanan 1970’ler sadece Türkiye için değil, ekonomisi gelişmiş ve gelişmekte olan ülkeler için de ekonomik istikrarsızlığın en yüksek seviyede yaşandığı yıllardı. İki kutuplu dünya düzeninin getirdiği çatışma ortamı savunma harcamalarında artışa neden olurken, süper güçlerin kendi kamplarındaki ülkeler için yarattığı kaynaklarda da giderek kısıtlamalara gidilmişti. Krizlerle dolu bu on yıl savaş sonrası ekonomik düzeni tanımlayan Bretton Woods sisteminin çökmesiyle başladı. Ağustos 1971’de 1 ons altın, 35 ABD dolarına eşitlenerek ekonomik öngörülebilirlik sağlayan bu sistem çöktü ve para birimleri serbest dalgalanmaya geçti. 1973 yılı sonunda OPEC’in petrol fiyatlarını bir politika hamlesi olarak dört katına çıkarması dünyada yüksek büyüme rakamlarının yaşandığı döneme nokta koyarken, Türkiye’nin de içinde bulunduğu gelişmekte olan ekonomilerin gırtlağa kadar borca batmasına neden oldu. Türkiye özelinde Kıbrıs Bunalımı ve ABD Ambargosu da bunlara eklenince özellikle 1977’den sonra Türkiye sürekli bir kriz döngüsüne girdi. Vadesi gelen borçlarını ödeyemeyen Türkiye, 1978’de IMF ile anlaşmak zorunda kaldı. Uygulanan program çerçevesinde 1 ABD doları 25 TL’ye çıkarıldı. Bir yıl sonra yine yapılan bir devalüasyonla 1 ABD dolarının değeri 47 TL oldu.

24 Ocak 1980 Kararları

Temel mallarda meydana gelen eksiklikler, duraklayan ekonomi, yükselen enflasyon, sosyal ve siyasi kargaşa ve yürütülemeyen istikrar programları Türkiye’de 1970’lerin sonunu tanımlayan kavramlardı. 1979’da İran-Irak Savaşı’nın tetiklediği 2. Petrol Krizi de bu on yılın son büyük ekonomik şokunu yaşattı. Dünya bir borç krizinin sarmalındayken Türkiye, ekonomsinin yönetilemez noktaya gelmemesi için kredi bulmak zorundaydı. ABD’de Ronald Reagan ve İngiltere’de de Margaret Thatcher’ın başını çektiği “serbestleşme” hareketi, Türkiye ekonomisini serbest piyasa koşullarında dışa açılması için zorluyordu. 24 Ocak 1980 kararları da bu iklimde Türkiye’nin IMF kredisi alabilmek için hazırladığı bir ekonomik programdı. Sonraki süreçte de bu kararlar, Türkiye’nin ithal ikameci modelden ihracata dönük büyüme modeline geçişinde bir milat olarak gösterildi. Yeni ekonomik modelde döviz kuru Türkiye’nin rekabet gücünü sağlayacak şekilde değişken olacak ve ardından serbestleşmeye geçilecekti. Bu doğrultuda 1 ABD doları 47 TL’den 70 TL’ye çıkarıldı. 1 Mayıs 1981’den itibaren de Türkiye Cumhuriyet Merkez Bankası Türk lirasının dış değerini ABD dolarının piyasadaki değerini izleyerek günlük olarak ilan etmeye başladı.

1980’den sonra Türkiye sabit kur rejiminden Merkez Bankası’nın çeşitli araçlarla piyasaya müdahale ederek kura etki ettiği müdahaleli dalgalı kur rejimine geçti. Ağustos 1988’de Merkez Bankası bünyesinde döviz ve efektif piyasaların kurulmasıyla günlük olarak açıklanan kur, arz ve talebin etki ettiği dalgalanmaya bırakıldı. Bu dalgalanma Merkez Bankası’nın zaman zaman yaptığı müdahalelerle kontrol altında tutuluyordu. Sabit kur rejiminin terk edilmesiyle dönem dönem uygulanan yüksek oranlı devalüasyonlar da sona erdi. Fakat 1980’den sonra da Türkiye ekonomisi özellikle kriz dönemlerinde günlük kurda yüksek değişimlerin yaşandığı dönemler yaşadı.

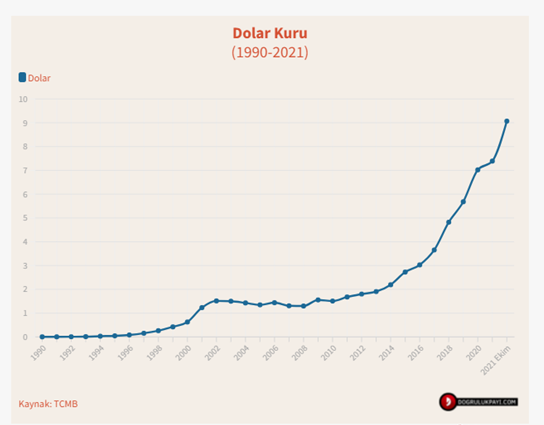

2001 Krizinde Türk Lirası Bir Günde %28 Değer Kaybetti

Türkiye son kırk yılda Türk lirasındaki en yüksek değer kaybını 22 Şubat 2001’de yaşadı. Olumsuz ekonomik görünüm ve siyasi gerginliklerin başrol oynadığı 2001 Şubat krizinde ABD doları 685 bin TL’den 957 bin TL’ye çıktı. Türkiye siyasetinde ve ekonomisinden önemli değişimlerin yolunu açan bu kriz, ekonominin %6’ya yakın oranda daralmasına da neden olmuştu. Türk lirasında bir başka rekor düzeyde değer kaybı da süregelen ekonomik krizden kurtulmak için 5 Nisan 1994’te açıklanan kararların ardından yaşanmıştı. Bu kararlardan sonra Türk lirasında 6 ve 7 Nisan tarihlerinde sırasıyla %28 ve %20’ye yakın oranlarda değer kaybı yaşandı.

Son on yılda Türk lirasında en yüksek değer kayıpları ise 2018 yılında yaşandı. Olumsuz ekonomik beklentiler ve ABD ile Türkiye arasında Rahip Brunson krizi nedeniyle gerginleşen ilişkiler 2018’in başında 3,75 TL seviyelerinde olan ABD dolarını yıl içinde 7 TL seviyelerine kadar çıkardı. Türk lirası, ABD dolarına karşı günlük olarak 24 Mayıs’ta %5, 13 Ağustos’ta %9 ve 14 Ağustos’ta ise %13,6 değer kaybetti. Son on yılın bir diğer yüksek değer kaybı da 22 Mart 2021’de yaşandı. 20 Mart’ta Merkez Bankası Başkanı Naci Ağbal’ın görevden alınmasıyla tetiklenen dalgalanmayla Türk lirası bir gün içinde %8 değer kaybetti.

Son Yıllarda Döviz Kurları

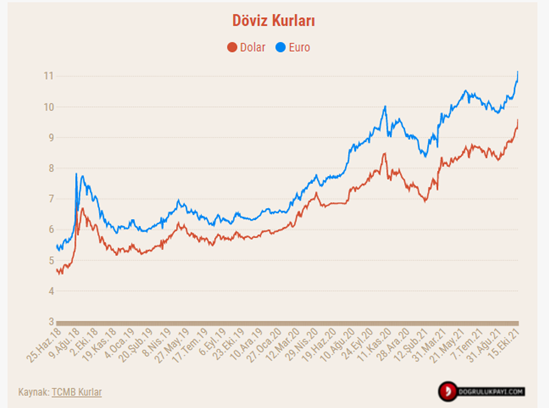

Son aylarda döviz kurlarındaki değişim Türkiye’nin gündemini işgal ediyor. Geçen yıl 3,44 Türk Lirası’na aldığımız 1 ABD Doları, 6,50 Türk Lirası’na kadar tırmanmış durumda ki bu da bir yılda yaklaşık %90 civarında bir artış anlamına geliyor. Kurdaki bu istikrarsızlık da öngörülebilir bir ekonomik ortam için en büyük engeli oluşturuyor. Fakat Türkiye’nin döviz kurları ile olan problemli ilişkisi aslında yeni bir durum değil.

Türkiye 1980’lere kadar döviz kurlarının değerinin Merkez Bankası tarafından belli zaman aralıklarıyla belirlendiği sabit kur rejimini yürüttü. Bu uygulama her ne kadar kulağa hoş gelse de sıkı derece döviz kontrolleri ve Merkez Bankası’nın bu politikayı uygulaması için güçlü bir rezerv gerektirir. Kurun sabit tutulamadığı durumda da yerel para birimin değeri azaltılır (devalüasyon) ya da artırılır (revalüasyon).

1923’te 1 ABD Doları 1,67 TL’ydi. 1980 yılında ise ortalama bir ABD Doları 75 TL ediyordu. Bir başka deyişle, Cumhuriyetin kuruluşundan, 1980’e kadar Türk Lirası, ABD Doları karşısında yaklaşık 44 kat değer kaybetmişti. 1950’de 7,84 TL olan İngiliz Sterlini de 1980’e geldiğimizde Türk Lirası karşısında tam 21 kat değer kazanmıştı.

1980’lerde geçilen daha esnek kur rejimleriyle beraber, döviz kurlarındaki dalgalanmalar da daha görünür hale gelmeye başladı.

1980’lerde Dolar ve Sterlin, 1980 öncesi 57 yılda kazandığı oranı sadece 11 yılda geçti. 1980-1991 arasında ABD doları 54 kat, İngiliz Sterlini ise 41 kat değer kazandı.

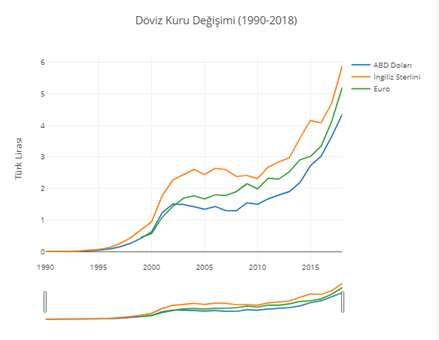

Ekonomik olarak çok zorlu bir dönem olan 1990’larda ise döviz kurlarındaki oynaklığın en üst seviyede olduğunu belirtmek gerekiyor. 2018 yılında şu ana kadar ortalama ABD Doları’nın değeri, 1990 yılındaki ortalama değerinin tam 1.669 katı. Bir başka deyişle, günümüzden baktığımızda (altı sıfırın atıldığını dikkate alarak) 1990 yılında ortalama olarak 10 ABD Doları üç kuruşa, 10 İngiliz Sterlini ise 5 kuruşa tekabül ediyordu. Bugün ise 2018 yılları ortalamaları ABD Doları için 4,35 TL, İngiliz Sterlini için ise 5,88 TL.

Doğruluk payı

Büyük bir merakla beklenen ABD Haziran ayı tarım dışı istihdam verisi piyasa beklentisinin altında kaldı. Haziran ayında tarım dışı sektörde 57 bin kişi istihdam edilirken, piyasa beklentisinin (110 bin) belirgin şekilde altında kaldı. Ayrıca Nisan ve Mayıs ayı istihdam verileri toplam 74 bin kişi aşağı yönlü revize edildi. İşsizlik oranı %4,3’ten %4,2’ye gerilese de, bu iyileşme güçlü istihdamdan ziyade 720 bin kişinin iş gücünden ayrılması sonucu işgücüne katılım oranının %61,5’e gerileyerek Mart 2021’den bu yana en düşük seviyesine inmesinden kaynaklandı.

Piyasalar veriyi Fed açısından güvercin algılarken, yakın vadede faiz artırımı beklentileri de hâliyle zayıfladı. Risk iştahı kısmen de olsa yükselirken, son dönemlerde durmaksızın baskı altında kalan kıymetli metaller ve kripto paralar toparlandı. Dün sabah saatlerinde Eylül ayına yönelik 25 baz puan faiz artırımına %61 olasılık tanınırken, bu sabah bu oran %15 seviyesine kadar geriledi. Piyasaların göstergesi konumunda ABD 10 yıllık tahvil faizinde kayda değer bir değişim olmazken, dolar endeksi (DXY) ise geriledi. Bununla birlikte istihdamdaki yavaşlama, devam eden jeopolitik riskler ve yüksek akaryakıt fiyatlarının gecikmeli etkilerinin enflasyonist baskıları süratle sönümlendirmesini beklemiyoruz. Bu nedenle de Fed’in enflasyonla mücadeleye öncelik vermeye devam edeceğini göz ardı etmemek gerektiğini düşünüyoruz.

ABD ekonomisinin sağlığı açısından en önemli ipuçlarını verdiğine inanılan Haziran ayı istihdam verisinin beklentileri karşılayamaması bu sabah Asya piyasalarında risk iştahını destekledi. Asya borsaları iki günlük düşüşün ardından toparlama kaydederken, Japonya ve Çin’de açıklanan Haziran ayı PMI verileri de ekonomik faaliyetin büyümeye devam ettiğini göstererek iyimserliği güçlendirdi. Güney Kore borsası teknoloji hisselerine gelen alımlarla dünkü kayıplarını telafi ederek %4’ten fazla yükselirken, geriye kalan bölgelerde ise %1 civarında yükselişler görüyoruz. ABD borsalarının vadeli işlemlerinde de artılar göze çarpıyor.

Piyasalar artık sene sonuna kadar FED’den bir kez 25 baz puan faiz artırımı beklerken, faiz getirisi olmayan kıymetli metallerin haftayı iyimser bir şekilde tamamlamaya aday olduğunu not edelim. Altının ons fiyatı 4,200 dolar seviyesine yaklaşırken, gümüşün teknik mânâda önemsediğimiz 63 dolar seviyesinin üzerinde haftayı tamamlaması durumunda, uzun pozisyon açmak için kolları sıvayacağız. DXY’nin geri çekilmesiyle EURUSD paritesi bu sabah 1,1470 seviyelerine kadar yükselirken, ABD piyasalarının bugün Bağımsızlık Günü nedeniyle kapalı konumda olacağını hatırlatalım. Dolar endeksinin geri çekilmesiyle Japon yeni dolar karşısında 161 seviyelerine toparlanırken, müdahâle beklentileri nedeniyle dalgalı seyrin korunmaya devam edeceğini düşünüyoruz. Tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı 70 dolar seviyesinin diplerinden hafif de olsa yükselse de, genel görünümü, zayıflayan ABD istihdam verisinin küresel piyasalarda faiz baskısını hafifletmesiyle riskli varlıkları desteklediği şeklinde yorumluyoruz.

İstihdam verisinin ardından, Fed’in faiz artırımı konusunda biraz daha bekleme alanı kazandığını düşünüyoruz. Özellikle son dönemde yüksek değerlemeler nedeniyle baskı altında kalan teknoloji hisseleri açısından verinin kısa vadede bir nefes alma imkânı sağlayacağı görüşündeyiz. Bununla birlikte tek bir veriyle bakarak fazla iyimser bir tablo çizmenin de doğru olmayacağını unutmamak gerekiyor. Bu noktadan sonra gözler yeniden enflasyon verileri ile ikinci çeyrek şirket bilançolarına çevrilecektir. İşgücü piyasasında kademeli bir soğuma ve enflasyonda ilave yavaşlama görülmesi hâlinde, Fed’in bu yıl faiz artırmak zorunda kalmayacağı beklentisinin güç kazanacağını, bunun da risk iştahını ve özellikle hisse senedi piyasalarını desteklemeye devam edebileceğini düşünüyoruz. Son olarak küçük bir not düşelim: ABD verisinin ciddi bir şekilde aşağı yönlü revize edilmesi, açıklanan ilk verilerin güvenilirliğine ilişkin soru işaretlerini de beraberinde getirdi!

Türkiye cephesinde ise bugün gözler TÜİK tarafından açıklanacak Haziran ayı enflasyon verisinde olacaktır. Anketler TÜFE’nin aylık bazda %1 artmasına ihtimal verirken, çekirdek verilerin de önem arz edeceğini göz ardı etmeyelim. Son günlerde tekrar ettiğimiz üzere, enerji fiyatlarında yaşanan geri çekilmenin yardımıyla Temmuz ayıyla birlikte enflasyonda yeniden daha ılımlı seviyeleri konuşmaya başlayacağımızı, bunun da TCMB’nin elini biraz da olsa rahatlatacağını düşünüyoruz. Bu bağlamda, savaşın patlak vermesiyle birlikte fonlamanın haftalık repo faizi (%37) yerine gecelik borç verme faizi (%40) üzerinden yapılmasına geçilmişti. Önümüzdeki dönemde bu uygulamadan geri adım atılarak normalleşme sürecinin başlayacağını öngörüyoruz. Politika faizinde indirimin ise Eylül ayında gerçekleşeceğini düşünüyoruz.

USDTRY kuru ABD piyasalarının bugün tatil konumunda olması nedeniyle dört günlük fonlama faizinin de yardımıyla 46,80 seviyesine yükselirken, yabancı nezdinde Türkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 223 baz puan ile son dönemde olduğu üzere yatay bir seyir izlemeye devam ediyor. Petrol fiyatlarındaki geri çekilme, tahvil piyasalarını desteklemeye devam ederken, net enerji ithalatçısı olan Türkiye’nin petrol fiyatlarının savaş öncesi seviyelere geri çekilmesiyle olumlu mânâda etkilenmeye devam edeceğini düşünüyoruz. Jeo-ekonomik tarafta yaşanan olumlu hikâyenin de yardımı ile, TL ve TL cinsi varlıkların yatırımcı ilgisinde kalmaya devam edeceğinin altını tekrar çizmek isteriz. Bu minvalde, 2 yıl vadeli gösterge tahvil bileşik faizi %40 seviyesinin hemen etrafında kalmaya devam ederken, Türk hisse senetlerinde alım isteğinin korunacağını düşünüyoruz.

Bugün ABD piyasaları Kurtuluş Günü tatili nedeniyle kapalı konumda olacak. Küresel mali piyasaların daha sakin bir gün geçireceğini düşünüyoruz. Makro cephede ise Almanya ve Euro bölgesi hizmetler PMI verisi takip edilebilir.

Gümüş

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu