BANKA HABERLERİ

Vatandaş da finansmana erişemiyor!

Kredi kısıtlamaları ve reel gelir kayıplarının yarattığı geri ödeme güçlükleri, bireysel kredilerin toplam krediler içindeki payını rekor dip seviyeye geriletti.

İş dünyasının yanı sıra tüketiciler de rekor negatif faize rağmen finansmana erişim zorlukları yaşıyor. Olağan dönemlerde yüzde 30-35 arasında bulunan bireysel krediler ve kredi kartlarının toplam krediler içindeki payı, BDKK verilerine göre uzun yılların ardından ilk kez yüzde 20’nin altına indi. Bir yandan kredi kullanımı yavaşlarken, diğer yandan da borcunu ödeyemeyelerin sayısı artıyor. Ağustos itibariyle, ağırlığı kredi borcu olmak üzere son bir yılda ödeme yükümlülüğünü vadesinde yerine getiremeyen bireysel kredi ve kredi kartı borçlularına 516 bin kişi daha eklendi ve sayı 4 milyon 160 bine ulaştı.

Vatandaşın finansmana erişim sorunu daha da büyük

Kredi mekanizması bozuldu… Faiz oranlarının rekor negatif seviyelere gelmesine rağmen, sanayici, ihracatçı ve KOBİ’lerin özellikle son bir yıldan bu yana giderek daha yüksek sesle dile getirdiği finansmana erişim sorunu, sadece ticari krediler tarafında yaşanmıyor. Tüketici tarafında da aynı sorun var; hem de daha şiddetli biçimde. BDDK verilerine göre, bireysel krediler ve kredi kartı bakiyesinin bankacılık sektörünün toplam kredileri içindeki payı son yıllarda dramatik bir düşüş gösteriyor. Olağan dönemlerde yüzde 30-35 bandı içinde seyreden bireysel krediler ve kredi kartlarının toplam kredilere oranı, 2022 yılında yüzde 20’nin altına geriledi. Kredi gelişmelerinde ortaya çıkan tablo ve nedensonuç ilişkisi ana hatlarıyla şöyle:

■ Reel ücretler geriledi: Yüksek enfl asyonla birlikte yaşanan pahalılık, tüketici kredilerinin ana kalemlerini oluşturan konut, otomobil ve ihtiyaç maddelerinde fiyatları birçok kişi için ödeme kapasitesinin üzerine taşıdı. Yüksek enfl asyon karşısında reel olarak gerileyen alım gücü, satın alma eğilimini ve buna yönelik kredi talebini de aşağı çekiyor.

■ Krediler baskılanıyor: Tüketici kredileri ve kredi kartıyla yapılan satın almalara taksit sınırlaması uygulanıyor. Bir yandan taksit sayısı azaltılırken, bir yandan da bankalara, kullandıracakları bireysel kredilere yüksek oranda düşük faiz getirili devlet tahvili tutma zorunluluğu getirilmesi, bankaların bireysel kredi kullandırma iştahını azaltıyor.

■ Bankalar seçici davranıyor: Yaşanan ödeme güçlüğü, bankaların bireysel kredilerde daha seçici davranmasına yol açıyor. Düşük gelirli ve kredi notu zayıf tüketicilerin kredi talepleri kabul edilmiyor ya da sınırlı miktarda kredi veriliyor.

■ Kompozisyon değişti: Yüksek enfl asyon ve reel ücretlerdeki erozyon, bireysel kredilerin kompozisyonunu da önemli ölçüde değiştirdi. Toplam bireysel krediler içinde konut kredilerinin payı yüzde 40’lardan yüzde 28’e gerilerken, ağırlığını kısa vadeli nakit borçlanmanın oluşturduğu ihtiyaç kredilerinin payının 5 puanlık artışla yüzde 44’ün üzerine çıktığı gözleniyor. Kredi kartı bakiyesinin payındaki artış ise çok daha yüksek; son bir yılda 6,5 puan artışla yüzde 26,5’e ulaşarak tarihi zirvesini görmüş durumda. Tüketici tarafındaki tablo, vatandaşın diğer kredi türlerine göre daha pahalı olmasına rağmen zor da olsa erişebildiği ihtiyaç kredilerine yöneldiğini ve kredi kartı limitlerini zorladığına işaret ediyor.

Bireysel kredi ve kredi kart borcunda olumsuzluk artıyor

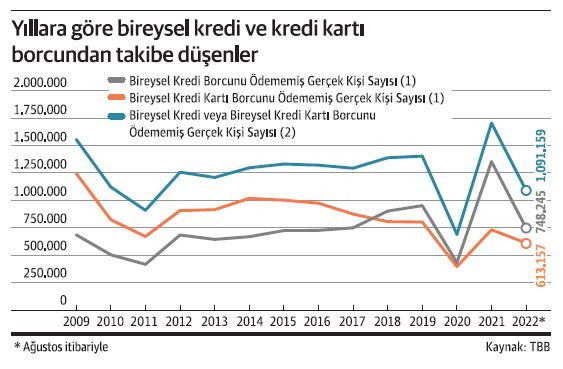

Bireysel tüketicinin yüksek enflasyon ve TL’nin değer kaybı karşısında eriyen alım gücü borçlarına da yansıyor. Türkiye Bankalar Birliği verilerine göre Ağustos 2022’de borcundan takibe düşen sayısı 181.2 bin kişiye çıkarken borcu devam edenlerin sayısı ise tarihi en yüksek seviyeye geldi.

Yüksek enfl asyon ve hızla değer kaybeden Türk Lirası eşliğinde alım gücü çok ciddi şekilde gerileyen bireylerin kredi ve kredi kartı borçlarını ödeyememe sorunu artıyor. Türkiye Bankalar Birliği verilerine göre ağustos itibariyle bireysel kredi ve kredi borcunu ödeyemediği için takibe düşen gerçek kişi sayısı 181 bin 299 oldu. Bu kişilerin 120 bin 453’ü kredi borcunu, 87 bin 264’ü ise kredi kartı borcunu ödeyemediği için zorda. Bireysel kredi ve kredi kartı borcu devam edenlerin sayısı ise ağustos itibariyle 4 milyon 158 bin 602 gerçek kişiye ulaştı. Geçen yıl ağustosa göre yüzde 14,2’lik bir artış yaşanırken gerçek kişi sayısında yükseliş ise 516 bin 695 oldu.

Takibe düşende sıçrama Ekim 2021’de yaşandı

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) 2020’da pandemi döneminde bankalara yönelik devreye aldığı alacakların takibe atma süresindeki esneklik uygulaması Eylül 2021’den itibaren kademeli olarak kaldırılmaya başlandı. Ocak 2022 itibariyle ise tüm esnekliklere son verildi. Esnekliklerin kademeli olarak kaldırılmaya başlanması Merkez Bankası’nın faiz indirim döngüsünü başlattığı ve yeni Türkiye Ekonomi Modeli’nin devreye alındığı Eylül 2021 ile de aynı döneme denk geldi.

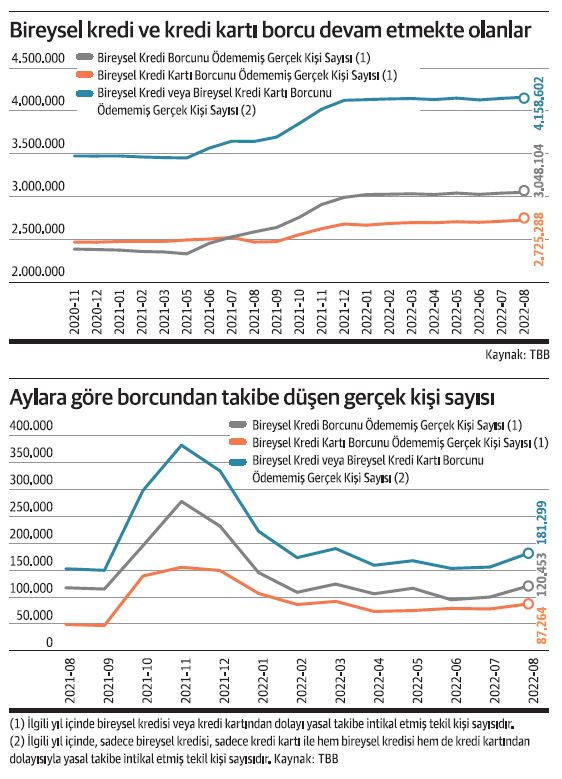

Hem esnekliklerin kaldırılması hem de politika faizindeki indirimlerle TL’nin değer kaybındaki hızlanma kredi ve kredi kartı borcunu ödeyemediği için takibe düşenlerin sayısında önemli bir sıçramaya neden oldu. Eylül 2021’de Merkez Bankası ilk 100 baz puanlık faiz indirimi yaptığında bireysel kredi ve kredi kartı borcundan dolayı takibe düşen gerçek kişi sayısı 150 bin kişi seviyelerindeyken 200 baz puan indirimin geldiği ekim ile birlikte bu rakam önce 300 bine dayandı ve ardından 382 bin kişiyi aştı. 2022 ile birlikte yeniden 200 binli seviyelere düşen kredi ve kredi kartı borcundan yasal takibe düşen kişi sayısı haziranda 153 bine inse de ağustosla birlikte yeniden 181.3 bin kişiye çıkarak yükseliş trendine geri döndü. Ağustosta Merkez Bankası Aralık 2021’den sonra ilk kez politika faizinde 100 baz puan indirim yapmıştı. Eylül toplantısında da 100 baz puanlık indirim devam etti.

Ayrıntılara bakıldığında ise bireysel kredi borcunu ödeyememiş ve yasal takibe düşen kişi sayısı geçen yıl sonundaki 200 binli seviyelerinden haziranda 95 bine gerilese de ağustosta 120.5 bine yükseldi. Bireysel kredi kartı borcunu ödememiş gerçek kişi sayısı da 155 bini Kasım 2021’de aşmışken bu yıl nisanda 73.1 bin seviyelerine kadar inmişti. Ağustos 2022’de ise yeniden 87.3 bine yükseldi.

Geçen yılın yüzde 65’ine 8. aydan ulaşıldı

Yıllara göre bakıldığında bu yıl ağustos itibariyle bireysel kredi ve kredi kartı borcunu ödememiş gerçek kişi sayısı 1 milyon 91 milyona ulaştı. Bu rakam 2021’in tamamında 1 milyon 704 bin kişi idi. Yani bu yılın 8 ayında geçen yıl borcundan dolayı takibe düşenlerin yüzde 65’ine ulaşılmış oldu. 2020 yılında pandemi nedeniyle Bankacılık Düzenleme ve Denetleme Kurumu’nun devreye aldığı önlemlerle borçların takibe atılması zorlaştırılmıştı. Bu rakamlara da yansıdı ve 2020’nin tamamında bireysel borcundan dolayı takibe düşen sayısı 690 bin kişide kaldı. 2019 yılında 1 milyon 404 bin kişi, 2018 yılında ise 1 milyon 389 bin kişi bireysel kredi ve kredi kart borcundan dolayı takibe düştü. Küresel krizin etkilerinin hissedildiği 2009 yılında ise bu rakam 1.5 milyon seviyelerindeydi.

Borcu devam edenlerin sayısı tarihi zirvede

Aylık ve yıllık olarak takibe düşenlerin yanı sıra Türkiye Bankalar Birliği borcunu ödeyememe durumunun devam ettiği kişi sayılarını da yayımlıyor. Bu yıl ağustos itibariyle bireysel kredi borcunu ödememiş gerçek kişilerden borcu devam etmekte olan kişi sayısı 3 milyon 48 bin 104 kişi oldu. Bireysel kredi kartı borcunu ödememiş gerçek kişilerden borcu devam etmekte olan kişi sayısı da 2 milyon 725 bin 288 olarak hesaplandı. Böylece bireysel kredi ve kredi kartı borcunu ödememiş gerçek kişilerden borcu devam etmekte olan toplam kişi sayısı ise 4 milyon 158 bin 602 kişiye ulaştı.

Yine geçen yıl faiz indirimlerinin ilk başladığı eylülde 3 milyon 641 bin 907 kişi seviyesinde olan borcunu ödeyememişler içinde borcu devam etmekte olanların sayısı ekimde 158.8 bin, kasımda 166.8 bin, aralıkta 103.2 bin kişi birden attı. 2022 ile birlikte aylık artış tek hanelere düşerken nisan ve haziranda ise önceki aya göre düşüş gözlendi. Ağustosla birlikte ise borcunu ödememiş ve borcu devam edenlerin sayısı tarihi en yüksek seviyesine ulaşmış oldu.

Bireysel kredilerde tasfiye olunacak alacak oranı %2,5

TBB verilerine göre Ağustos 2022 itibariyle tasfiye olunacak alacaklar ise 203 milyar lira oldu. Tasfiye olunacak alacakların 192 milyar TL’si bankalara; 7.6 milyar TL’si finansal kiralama şirketlerine, 2.1 milyar TL’si faktoring şirketlerine ve 1.3 milyar TL’si de finansman şirketlerine ait bulunuyor. Tasfiye olunacak alacakların toplam kredilere oranı Ağustos 2022 itibarıyla, bir önceki yıla göre 1.3 puan azalarak yüzde 2,8’e geriledi. Öte yandan bankalar ve banka dışı finansal kuruluşlar tarafından kullandırılan bireysel krediler yüzde 40 artarak 1 trilyon 346 milyar TL’ye yükseldi. Bireysel kredilerin yüzde 43’ünü ihtiyaç kredileri, yüzde 27’ini konut kredileri, yüzde 24’sini kredi kartları ve yüzde 6’sını taşıt kredileri oluşturdu. Bireysel kredilerde tasfiye olunacak alacak oranı bir önceki yıla göre 0.1 puan artarak yüzde 2,5 seviyesinde gerçekleşti. Bireysel kredi kullanan kişi sayısı (takipteki krediler hariç) son bir yılda yaklaşık 2 milyon kişi artarak 36,5 milyon kişi olurken, ortalama kredi bakiyesi ise 37 bin TL düzeyinde gerçekleşti. Ağustos ayında 264 bin kişi ilk defa kredi kartı, 107 bin kişi tüketici kredisi kullanırken, konut kredisi kullanan kişi sayısı 16 bin oldu. 168 bin kişi ise ilk defa kredili mevduat hesabı kullandı.

Talip AKTAŞ – Şebnem TURHAN – DÜNYA

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu