EKONOMİ

Yeni ekonomi paradigması: Yüksek faiz, yüksek kur, zayıf iç talep

Küresel mali piyasalar haftanın ilk iş gününe pek de sevimli bir başlangıç yapamadılar. Borsa İstanbul günü %3,8 ; bankacılık endeksi ise %3,5 düşüşle tamamladı. Hatırlanacağı üzere, TCMB’den perşembe günü beklenen sert faiz artırımının hisse senetleri daha doğrusu şirketler için pek de iyi bir haber olmadığını daha önce paylaşmıştık. Basit bir yaklaşımla, yeni dönemde paranın maliyetinin artacak olması, büyümede yavaşlama (talepte ise daralma) anlamına geliyor.

Cari dengede yaşanan bozulmayı da göz önüne aldığımızda, yeni dönemde faizinin yanı sıra kurun da yukarıya gideceği beklentisinin göz ardı edilmemesi gerekiyor. TCMB’nin faiz kararı kadar son dönemlerde peşi sıra gelen ve bankacılık sektörünü zorlayan kısıtlamaların da ne ölçüde kaldırılacağı veya gevşetileceği merakla bekleniyor. Takdir edeceğiniz üzere, hastaya verilen bir avuç dolusu ilacın bir anda kesilmesi her ne kadar sağlıksız olsa da, kredi kanallarının etkin ve verimli çalışmaması ticari hayatı olumsuz etkiliyor.

İçeride çok açık bir şekilde görüleceği üzere gözler tamamen perşembe günü TCMB PPK toplantısına çevrilmiş durumda. Hatta uzun bir süreden sonra PPK kararını ve karar sonrası açıklanacak politika metni büyük bir titizlikle takip edeceğiz. TCMB’nin faiz oranlarını nereye kadar yükselteceği hararetli tartışmalara sahne olsa da, piyasa cephesinde oluşan beklenti politika faizinin %8,5 seviyesinde %20-25 aralığına yükseltileceği yönünde. Her ne kadar piyasada iş gören faizler %40 seviyesine yakın olsa da, TCMB’nin U dönüşü ile ortodox politikalara geri dönüyor olması bile olumlu karşılanacaktır. Bunu, kurda düşüş beklentisi olarak da okumamak gerektiğinin peşinen altını çizelim!

Daha basit bir yaklaşımla, ekonominin yeniden toparlanabilmesi için hastaya yazılan reçete daha yüksek faiz oranı, daha yüksek döviz kuru ve soğuyacak / daralacak iç talep olarak sıralanabilir. Elbette, yukarıda da değindiğimiz üzere, bu ‘kokteyl’ şirket finansalları açısından pek de sevimli bir tabloya işaret etmezken, yakın vade borsaya ilişkin beklentilerimiz de iyimser olmadığını bir kez daha yeri gelmişken altını çizmiş olalım.

TCMB’nin faiz artırması nasıl olmasa piyasada iş gören faizler daha yüksek o nedenle de önemli bir etkisi olmayacak şeklinde yorumlanmamalıdır. TCMB’nin politika faizinin yanı sıra, faiz koridorunun üst bandı (borç verme faizi) ve geç likidite penceresi (ceza faiz) oranlarını da yukarı iterek bankalara sağladığı ağırlıklı ortalama fonlama faizini (şu anda %8,75) daha yüksek bir seviyeye iterek ucuz para dönemini de bitireceği gibi, reel sektörde ağırlıklı olan kısa vadeli ve değişken faizli kredilerin maliyetinin artacağını, hatta kredi kartı faizinden KMH faizine kadar pek çok şeyin topyekûn değişeceğini unutmayın!

Dönelim biraz da piyasaya. Kamunun şefkatli elinin döviz piyasasının üzerinde ‘dengeleyici’ bir rol üstlenerek durmasına paralel, USDTRY kuru son 1 haftadır 23,63 seviyelerinde olabildiğince sakin bir seyir izliyor. Döviz piyasasının kalbinin son aylarda attığı Kapalı Çarşı normal zamanlarına geri dönerken, turizm gelirlerinin artmaya başlaması ile geçen aylara göre döviz piyasasında arz tarafının da canlandığını görüyoruz. Türkiye’nin CDS risk primi 470-500 baz puan aralığında salınırken; içeride 10 yıllık tahvil faizlerinin getirisi %17,1 (son 1 ayda %100 yükseldi) seviyelerinde yatay seyrini korumaya dün de devam etti.

Yurtdışında ise, ABD piyasalarının tatil nedeniyle kapalı konumda olmasına paralel büyük bir piyasa hareketi olmasa da, FED Başkanı Powell’ın yarın Senato’da yapacağı konuşma ve perşembe günü sonuçlanacak İngiltere Merkez Bankası (BoE) olağan faiz toplantısı büyük bir merakla bekleniyor. Powell’ın bundan sonrası için vereceği sinyaller piyasa seyri üzerinde etkili olacaktır. Öte yandan, bu sabah itibariyle, BoE’nin faizi perşembe günü 25 baz puan artırmasına %73 ; 50 baz puan artırmasına ise %27 ihtimal tanınıyor. Enflasyon, BoE hedefinin dört katının üzerinde seyretmeye devam ederken, BoE’nin bu hafta faiz oranlarını 15 yılın en yüksek seviyesine çıkarması (%4,75) beklentisinin yanı sıra ilerleyen toplantılara da en 100 baz puan daha faiz artırımı sığdırarak politika faizini %5,75 – 6,00 seviyesine taşıyacağına dair beklentiler de artmış durumda.

Bu gelişmelerin ışığında, Sterlin, dolar karşısında Nisan 2022’den bu yana 1,28 ile en yüksek seviyesine yakın işlem görürken, faizin yönünü yukarıya çevirmiş olmasına paralel iki yıllık İngiliz devlet tahvili getirileri de %5,1 ile son 15 yılın zirvesine yükseldi. Altının ons fiyatı yükselişin pimini çekecek 1,985 dolar teknik seviyesinin altında 1,950 dolar ile sakin bir seyir izlemeye devam ederken, direnişin parası bitcoin sessiz sedasız yeniden 27bin dolar seviyesine dayandı.

ABD piyasalarının dün kapalı olması ardından bu sabah Asya piyasalarında havanın bir nebze de olsun tatsız olduğunu görüyoruz. Gösterge endeks Tokyo borsası bugün de %0,6 aşağıda işlem görüyor. Japon Yen’i dolar karşısında biraz daha zemin kaybederek 142 seviyesine yakın işlem görüyor. Teknik mânâda yukarıda 142,50 seviyesi sonrasında JPY’nin değer kaybı ivme kazanabilir. Asya ile ilgili haber akışında Çin’in ekonomiyi desteklemek adına 10 ay sonra ilk kez borç verme faiz oranını düşürdüğünü görüyoruz. ABD Dışişleri Bakanı Antony Blinken’in Pekin’e yaptığı ender ziyaretten büyük manşetlerle haber başlıkları çıkmasa da, iki süper güç yoğun rekabetlerinin çatışmaya dönüşmemesi ve istikrara kavuşması konusunda anlaştıklarını görüyoruz. Mali piyasaların gündeminde bugün ABD’de konut rakamları bulunuyor. FED üyelerinin konuşmaları da izlenecek.

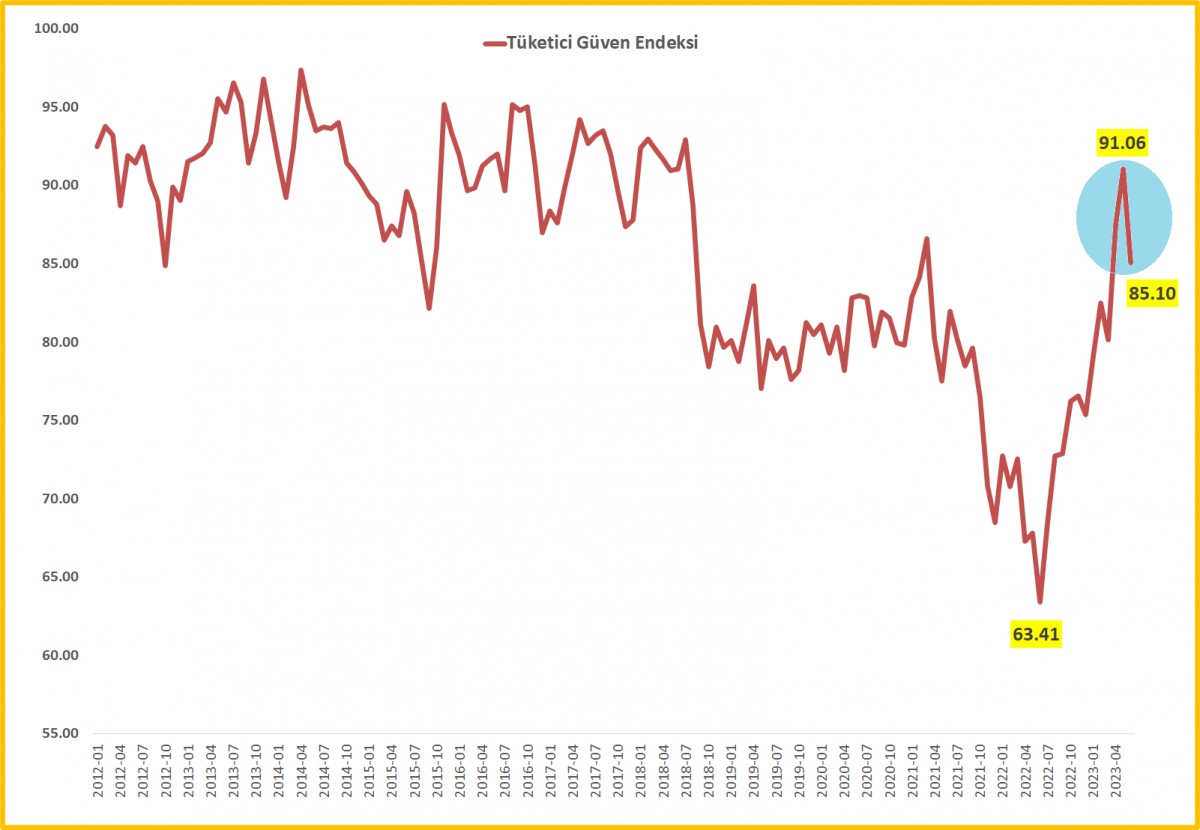

Tüketici Güven Endeksi

TCMB ve TÜİK işbirliği ile yayımlanan tüketici güven endeksi Haziran ayında %6,5 gerileyerek 85,1 değerini aldı. Hatırlanacağı üzere, Mayıs okuması yani seçimlerden önceki son veri 91,1 ile 2018 Temmuz’dan bu yana en yüksek seviyeye gelmişti. Seçim sonrasında kredi faizlerinde yaşanan artış ve tüketici kredilerinde yaşanan keskin yavaşlamanın tüketici davranışı üzerinde etkili olduğunu düşünüyoruz.

İKTİSATBANK

EKONOMİ

2026’nın ilk sinyali; büyüyemeyen ekonomi

“Büyümeden ödün vermeden enflasyonu düşürme” hedefinin, programın iki temel dinamiği değiştirilmeden gerçekleşemeyeceği artık verilerle sabittir. O nedenle ilk çeyrek büyüme verisi, önemli bir uyarı işaretidir

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- "Türk yazılım sektörü yüzde 124 büyüyerek 761 milyar TL'ye ulaştı" 12/06/2026

- IMF'den Ukrayna'ya 690 milyon dolarlık yeni destek 12/06/2026

- İSO Başkanı Bahçıvan'dan açıklama 12/06/2026

- ABD'li yetkiliden İran anlaşmasının detayları 12/06/2026

- Pakistan Başbakanı Şerif: Barış hiç bu kadar yakın olmamıştı 12/06/2026

- Dünyanın en büyük halka arzı işlemlere başladı 12/06/2026

- Elon Musk dünyanın ilk trilyoneri oldu 12/06/2026

- Erakçi: İslamabad Mutabakat Zaptı imzaya çok yakın 12/06/2026

- ABD'de tüketici güveni beklentilerin üzerinde arttı 12/06/2026

- İş Bankası'na 1,3 milyar dolarlık sendikasyon kredisi 12/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu