BANKA HABERLERİ

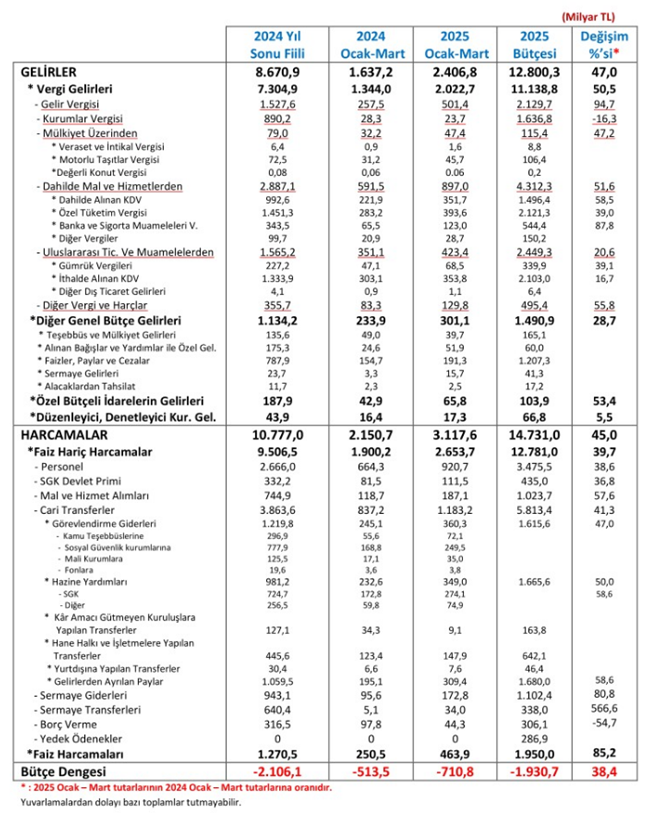

MERKEZİ YÖNETİMİN 2025/1. DÖNEM GELİR GİDER ANALİZİ

ALTIN - DÖVİZ - KRIPTO PARA

FATF’ten Kara Para Aklamaya Karşı Net Hamle

Dijital Para Transferlerinde Yeni Dönem Başladı

Kimin Para Gönderdiği Artık Saklanamayacak

BANKA HABERLERİ

Tek bakışla alışveriş: İş Bankası “yüz tanıma teknolojisi” ile ödeme dönemini başlatıyor

ALTIN - DÖVİZ - KRIPTO PARA9 saat önce

FATF’ten Kara Para Aklamaya Karşı Net Hamle

BANKA HABERLERİ9 saat önce

Tek bakışla alışveriş: İş Bankası “yüz tanıma teknolojisi” ile ödeme dönemini başlatıyor

Dr. Abbas Karakaya16 saat önce

ÇOCUKLAR/BÜYÜKLER İÇİN YAZ OKUMALARI-1

GÜNCEL19 saat önce

UAEA: İsrail saldırıları sonrasında İran’ın Natanz nükleer tesislerinde hasar gördü

ALTIN - DÖVİZ - KRIPTO PARA20 saat önce

Tanrının Bankeri’nin Ölümü: Roberto Calvi ve Vatikan’ın Kara Kutusu

BANKA HABERLERİ20 saat önce

Zecurion, Orta Doğu ve Ötesinde Artan Mesleki Dolandırıcılıkla Mücadele İçin Siber Güvenliği Güçlendiriyor

GÜNCEL20 saat önce

ABD’nin İsrail tarafında savaşa girmesi ne anlama geliyor

GÜNCEL3 hafta önce

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

BANKA HABERLERİ4 hafta önce

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

GÜNCEL4 hafta önce

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

EKONOMİ3 hafta önce

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Ali Coşkun4 hafta önce

Krediye Ulaşamayan Sanayici Batıyor…

BANKA HABERLERİ4 hafta önce

Yeni KGF Krediler çözüm olur mu?

Erol Taşdelen3 hafta önce

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA | Borsa günü düşüşle tamamladı 18/06/2025

- Emtia piyasasında ters rüzgar: Şeker yatırımcısı kayıpta 18/06/2025

- ACI EUROPE raporu: İstanbul Havalimanı artık dünyanın bağlantı lideri 18/06/2025

- ABD'de işsizlik maaşı başvuruları beklentilerin altında kaldı 18/06/2025

- Rusya: Orta Doğu krizine rağmen küresel petrol arzında sorun yok 18/06/2025

- Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum: 250 bininci konutu teslim edeceğiz 18/06/2025

- Yatırım Taahhütlü Avans Kredisi Programı'nın büyüklüğü 500 milyar liraya çıkarıldı 18/06/2025

- Çin'den ABD'ye sorumlu davranma çağrısı 18/06/2025

- Trump: Powell bugün faizi düşürmeyecektir 18/06/2025

- Lufthansa Orta Doğu uçuşlarını askıya alma uygulamasını uzattı 18/06/2025

- İsrail-İran çatışması IMEC'i canlandıracak bir sonuç yaratacak mı? 18/06/2025

- ABD'de mortgage başvuruları yüzde 2,6 geriledi 18/06/2025

- US Steel'in satışı tamamlandı 18/06/2025

- ABD'de işsizlik maaşı başvurularında düşüş görüldü 18/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı