EKONOMİ

Yapısal bütçe dengesi: Deniz bitiyor mu?

Uzun süredir para politikası ile ilgili yazıp çizmiyorum çünkü ortada üzerinde konuşacak bir para politikası kalmadı. Öte yandan, son dönemlerde TCMB ve Hazine bilançosunun tek elden yönetilmesi ve kur korumalı mevduat sisteminin devreye girmesi maliye politikasının göreli önemini artırdı. Hele de Aralık ayında Merkezi Yönetim bütçesi 145.7 milyar TL ile rekor düzeyde açık verince dikkatler bütçeye yöneldi.

Aralık’taki yüksek açığa rağmen 2021 yılında bütçe açığının milli gelire oranı %2,8 olarak gerçekleşerek ilk bakışta bir önceki yılın %3,4 açığına göre “iyileşmeye” işaret etti. Peki, bu gerçekten bir iyileşme midir? Önümüzdeki dönemde maliye politikasının ekonomiyi desteklemek için alanı kaldı mı, deniz bitiyor mu? Bugün bu soruları “yapısal bütçe dengesi” kavramı üzerinden yanıtlamaya çalışacağız.

Bütçe dengesi, maliye politikasının duruşunu yansıtması açısından kuşkusuz en önemli göstergelerden bir tanesi. Öte yandan büyüme oranında yıldan yıla ciddi oynamalar olduğu dönemlerde ham haliyle bütçe dengesine bakmak yanıltıcı olabiliyor. Bunun nedeni bütçede harcama ve vergi gelirlerinin iktisadi faaliyete duyarlılıklarının farklı olması. Özellikle cari üretim seviyesinin potansiyel üretimden belirgin olarak farklılaştığı dönemlerde, bütçe dengesinin bilgi içeriği sınırlı kalabiliyor. Bu tür dönemlerde bütçe dengesinin konjonktürel (döngüsel) etkilerden arındırılmış halini ifade eden “yapısal bütçe dengesi”ne bakmak daha sağlıklı bir değerlendirmeye imkan tanıyabilir.

Ülkemizde özellikle bütçe gelirleri içinde dolaylı vergilerin payının yüksek olması bütçe gelirlerinin büyümeye duyarlılığını artırıyor. Hızlı büyüme dönemlerinde hem içerde dayanıklı tüketim, otomobil vb. ürünlerin tüketimi hem de ithalat hızla arttığından devletin ÖTV ve ithalden alınan vergiler gibi dolaylı vergi gelirleri genelde iktisadi faaliyetten daha hızlı artmakta. Harcamalarda da konjonktüre göre değişen esneklikler söz konusu olsa da ülkemiz özelinde konjonktüre duyarlılık vergi gelirlerinde daha belirgin. Bu nedenle, genişleme fazlarında otomatik olarak daha iyi bir bütçe dengesi elde edilebilirken, daralma dönemlerinde tam tersi bir durum ortaya çıkabiliyor.

Dolayısıyla büyüme hızında yıldan yıla ciddi değişimlerin yaşandığı dönemlerde sadece ham bütçe dengesine bakarak kamu mali duruşundaki değişimi anlamak mümkün değil. Özellikle 2021 gibi ekonominin yüzde 11 civarında büyüdüğü bir yılda maliye politikasının duruşunu anlamak için ham bütçe dengesine bakmak yanıltıcı olabilir.

Bu konunun mükemmel bir çözümü olmasa da büyüme döngülerine göre düzeltilmiş bütçe dengesi (yapısal bütçe dengesi) hesaplayarak mali duruşa dair daha gerçekçi bir resim çizmek mümkün. Daha teknik bir dille ifade etmek gerekirse, mali duruş değerlendirilirken iktisadi faaliyetteki dalgalanmaların bütçe dengesi üzerinde oluşturduğu döngüsel etkilerin ayrıştırılmasından bahsediyoruz.

Bunu pratikte yapabilmek için şu sorunun yanıtını bilmek gerekiyor: İktisadi faaliyet normal (potansiyel) düzeyinin yüzde 1 üstünde (altında) gerçekleştiğinde bunun bütçe dengesine otomatik artırıcı (azaltıcı) etkisi nedir?

Konuyu araştırdığımda ülkemizde bütçe açığının büyüme esnekliğini tahmin eden yakın döneme ait bir çalışmaya rastlamadım. En somut rakamsal yaklaşım TCMB tarafından 2019 Ekim Enflasyon raporunda yayımlanmış bir Kutu çalışmasında yer alıyor. Bu çalışmada verilen bilgileri ilgili yılların büyüme ve çıktı açığı tahminleri ile birleştirerek elde ettiğim esneklik katsayısı 0,4. Yani iktisadi faaliyetin potansiyelinin yüzde 1 üzerine çıkması bütçe dengesinin milli gelire oranını yaklaşık 0,4 puan iyileştiriyor. Tabi burada büyümenin kompozisyonu da önemli. Eğer iç talep kaynaklı bir büyüme varsa veya dolaylı vergilerin payı zaman içinde artırılmışsa bu katsayı daha da yükselebilir. Dolayısıyla bu konuda herhangi bir yıla dair yapılan hesaplarda önemli belirsizlik marjı olduğunu eklemeliyim.

Yine de elimizdeki en somut bilgiyi kullanarak bütçe dengesinin büyüme esnekliğini 0,4 olarak alalım. Tabi bu katsayıyı belirlemek yetmiyor. Bir sonraki adımda ekonominin potansiyelinin ne kadar altında ya da üstünde olduğunu, yani “çıktı açığını” da hesaplamak lazım. Bunu yapmak için GSYİH’nin mevsimsellikten arındırılmış serisini istatiksel filtrelerden geçirip üzerine kendi yargısal değerlendirmelerimi ekliyorum. Bu işin de oldukça yüksek hata payı içeren istatistiksel kestirimler içerdiğini not etmek gerek. Ardından, tahmin edilen çıktı açığı ile bütçe dengesinin döngüsel esneklik katsayısı olan 0,4’ü çarparak bütçe dengesine yapılacak “döngüsel uyarlama”yı buluyorum. Bir sonraki aşamada ise bunu bütçe dengesinden çıkararak “yapısal bütçe dengesi”ne ulaşıyorum: diğer bir ifadeyle döngüsel etkilerden arındırılmış bütçe dengesi. Böylece “ekonomi potansiyelinde olsaydı bütçe dengesi nerede olurdu?” sorusuna kabaca bir yanıt bulmuş oluyoruz.

Sizi epey bir teknik detaya boğdum ama henüz işlem bitmedi. Nispeten daha rafine bir yapısal bütçe dengesine ulaşmak için son bir önemli noktayı dikkate almak lazım. Herhangi bir yıla özgü düzenli vergi gelirleri dışında bir kereye mahsus kamu gelirlerini de bütçe dengesinden ayıklamakta fayda var. Çünkü bugün elde edilen bütçe gelirlerinin bir kısmının gelecekte olmayacağını tahmin edebiliyoruz.

Ülkemiz ilave bütçe geliri yaratma konusunda epey maharetli olduğundan, aslında vergi barışı, yeniden yapılandırma vb. gibi bir kereye mahsus görünen gelirlerin birçoğu uzun yıllardır düzenli hale getirilmiş durumda. Dolayısıyla bunları bütçe dengesinden tamamen çıkarmak yanıltıcı olabilir. Ancak son yıllarda öne çıkan bir gelir türü var ki bunu her yıl devam ettirmenin mümkün olmadığı kesin gibi: TCMB’nin hazineye yüklü yedek akçe ve kâr aktarımı. 2019 yılından bu yana TCMB bilançosunda ve kanununda yapılan düzenlemelerle Hazine’ye önemli ölçüde gelir yaratıldı. Bu şekilde son üç yılda Hazineye toplamda milli gelirin yaklaşık %3,2 oranında aktarım gerçekleşti. Ancak burada var olan marjlar büyük ölçüde tüketilmiş durumda. İhtiyat akçesi ile değerleme hesabının tabiri caizse suyunun sıkılması ve TCMB rezervlerinin geldiği nokta önümüzdeki dönemde Hazineye yüksek oranlarda transfer yapılmasını zorlaştırıyor. Dolayısıyla nihai yapısal bütçe dengesini hesaplarken son aşamada TCMB’den yapılan bu tür transferleri de çıkarmakta fayda var.

Gördüğünüz gibi epey bir çabaya rağmen yine de ancak kaba bir hesap yapabildik, fakat en azından bütçe dengesinin ne kadarının konjonktürel ne kadarının yapısal olduğunu anlamak açısından fikir verebilecek bir göstergeye ulaşmış olduk. İlgili yazında bu göstergenin adı daha çok “döngüsel etkilerden arındırılmış bütçe dengesi” olarak geçiyor, fakat biz akademik olmayan bu yazıda kolaylık açısından kısaca “yapısal bütçe dengesi” olarak isimlendirdik.

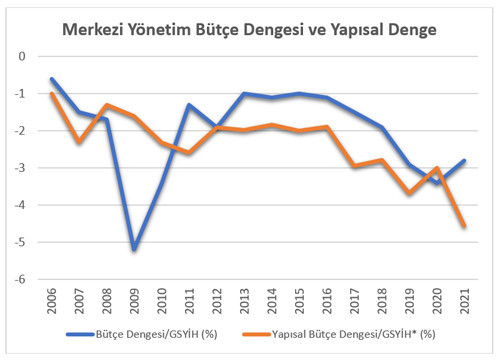

Grafik, merkezi yönetim bütçe dengesinin milli gelire oranının ham verisi ile hesapladığımız “yapısal” bütçe dengesini bir arada gösteriyor. Gördüğünüz gibi arada ciddi farklar var. Özellikle belirgin büyüme/daralma dönemlerinde tanım gereği iki seri arasındaki fark büyüyor. Örneğin, 2009 küresel krizinde mali duruşun ham verinin ima ettiği ölçüde gevşek olmadığını görüyoruz. O dönemde bütçe açığındaki artış daha çok ekonomik daralmanın vergi gelirleri üzerindeki zayıflatıcı etkisini yansıtıyor. COVID yılında ise aslında bütçe dengesi ham veriden daha sıkı bir duruşa işaret ediyor, çünkü zayıf iktisadi faaliyet vergi gelirlerini düşürmüş. Pandemiden etkilenen kesimlere en çok destek verilmesi gereken yılda mali duruş önceki yıla göre sıkılaşmış görünüyor. Bu dönemdeki maliye politikası çok konuşulduğu için hızlıca geçiyorum. Gelelim esas bulguya.

İktisadi faaliyetin patlama yaparak %11 civarında büyüdüğü 2021 yılında bütçe açığı aslında göründüğünden daha kötü. Yapısal bütçe dengesi (turuncu çizgi) belirgin şekilde bozulmuş görünüyor. Oysa yazının başında bahsettiğimiz gibi ham bütçe dengesi (mavi) tam tersine 2021 yılında bir önceki yıla göre bütçe dengesinde iyileşme gösteriyor. Bunun temel sebebi muhtemelen 2021’de iktisadi faaliyetin önemli ölçüde potansiyelinin üzerine çıkması nedeniyle vergi gelirlerinde yaşanan yüksek performans. Döngüsel (konjonktürel) etkilerden arındırıp TCMB’den Hazineye yapılan transferleri çıkarınca aslında kamu maliyesinin ciddi anlamda gevşediği ortaya çıkıyor (turuncu). Bu dönemde milli gelire oranla ham bütçe açığı %2,8 iken yapısal bütçe açığı yaklaşık %4,6 düzeyinde. Diğer bir ifadeyle, hızlı büyümenin katkısı arındırıldığında bütçenin iyileşmek şöyle dursun, ciddi ölçüde bozulduğu gözlenmekte. Bu örnek mali duruşu tespit için konjonktür etkilerinden arındırmanın önemini net bir şekilde ortaya koyuyor.

Grafikte görüldüğü gibi, 2021 yılında yapısal bütçe dengesi son 15 yıldır olmadığı kadar bozulmuş. Önümüzdeki dönemde ekonominin yavaşlayarak potansiyeline dönmesi halinde, ek tedbir alınmazsa, bütçe açığının kısa süre içinde %5’leri bulması şaşırtıcı olmaz. Seçim yılı öncesi ortaya çıkabilecek ilave bir mali genişleme ise bu seviyelerin daha da aşılmasına neden olabilir. Hali hazırda kamu borcunun üçte ikisinin dövize duyarlı olduğu da göz önüne alındığında, bu durum olumsuz bir dış şokun ortaya çıkması halinde borcun sürdürülebilirliğine dair kaygıların yeniden gündeme gelebileceğine işaret etmekte. Buna kur korumalı mevduat ve diğer koşullu yükümlülüklerden gelen riskleri de eklersek iş daha da zorlaşıyor.

Özetle, önümüzdeki dönemde ülke risk primini bozmadan yapılabilecek bütçe destekleri konusunda manevra alanının (mali alan) oldukça sınırlı olduğu görülmekte. İlerleyen dönemlerde büyümede bir yavaşlamanın gözlenmesi halinde kamunun ek tedbir almadan harcamaları artırabilmesi kolay değil. Deniz bitiyor.

Hakan KARA

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu