EKONOMİ

BÜLTEN : Konut fiyatlarında zirve görüldü!

- TCMB’nin olağan Haziran ayı Para Politikası Kurulu kararı, dün Türk Mali piyasalarının bir numaralı gündem maddesi idi. TCMB piyasa beklentilerine paralel olarak politika faizini %14 seviyesinde sabit tuttu. Karar öncesinde ufak da olsa indirim ihtimali üzerinde de duruluyordu. Karar ardından yayımlanan politika metninde, 1 hafta vadeli repo faizinin politika aracı olma özelliği her geçen toplantıda daha da fazla yitirmeye başladığını gördük. Keza, TCMB sıkılaştırma olarak likidite ve teminat politikalarını kullanmaya devam edeceğini söylüyor. Makro ihtiyati tedbirler kapsamında önümüzdeki dönemde ihtiyaç olması halinde TCMB’nin zorunlu karşılık oranlarını ve yeni uygulamaya aldığı bankaların uzun vadeli tahvil alma zorunluluğu (teminat havuzu) daha fazla artırabileceği düşünüyoruz. Böylelikle, faiz artırmadan dolaylı yollar ile aynı etki yaratılmış olacak.

- PPK kararının piyasa etkisi ise nötr oldu. Karar öncesi 17,35 seviyelerinde yatay bir seyir izleyen USDTRY kurunun, karar ardından da önemli bir değişiklik kaydetmediğini gördük. Döviz piyasasında kamunun satıcı, cari açık amaçlı kurumsal yatırımcıların ise alıcı olduğunu; dengelerin ise ‘bozuk’ olduğunu rahatlıkla söyleyebiliriz. BIST100 endeksi dün günü %1,21 , bankacılık endeksi ise %2,4 düşüşle tamamladı. CDS risk primi hafif de olsa gerileyerek psikolojik 800 seviyesinin altını test etti.

- BDDK, dün geç saatlerde konut sektörü başta olmak üzere çok sayıda önlem açıkladı. En basit şekli ile, konut fiyatı arttıkça kullanılabilecek konut kredisi tutarı da azalacak. Konut değeri 2 milyon TL’nin altında olan konutlar için %90 konut kredisi kullanımı devam edecek. Konut değeri 2-5 milyon TL arasında olan konutlar için kredi değer oranı %70 olarak belirlendi. Konut değeri 5-10 milyon TL arasında olan konutlar için kredi değeri azami 3.5 milyon TL olarak belirlendi. Konut değeri 10 milyon TL üzerinde olan konutlar için ise konut kredisi imkanı bulunmuyor.

- Bu hamlenin konut sektörünü yavaşlatmasını kuvvetle muhtemel görüyoruz. Hatırlanacağı üzere, konut almak için çok da iyi bir zaman olmadığını son 2 aydır devamlı bir şekilde dile getiriyorduk. Öte yandan, BDDK, yurtdışı yerleşiklerle türev işlem gerçekleştirecek tüzel kişilere kullandırılacak kredilerin risk ağırlığını da ciddi bir şekilde artırdı (%500’e çıkarılıyor).

- Dün sabah saatlerine Euro bölgesi ve Almanya’da açıklanan (öncü, imalat ve hizmet sektörü) PMI verileri (büyümenin öncü göstergesi) beklentileri karşılayamadı. Avrupa cephesinde azalan ihracatın yol açtığı ekonomik belirsizlikler ve enflasyonun iç talep üzerinde baskı yaratması ile özellikle Alman ekonomisinin üçte ikisini teşkil eden imalat ve hizmet sektörleri PMI verisinin Haziran ayında 52,8 seviyesine gerilemesi (Mayıs 55) ve beklentiyi karşılayamaması (54,5), EURUSD paritesi üzerinde baskı kurdu. Dün sabah saatlerinde 1,0580 seviyesini test eden EUR, hızla 1,05 seviyesinin altına indi. Emtia fiyatlarının ekonomik büyümenin yavaşlamasına yönelik endişelerle düşüş kaydetmesine moral bozan PMI verileri de eklenince, Avrupa borsaları günün ilk yarısında satış baskısına boyun eğdi.

- Brent cinsi petrolün varil fiyatı hafta ortası 107 dolar seviyesinin diplerine kadar gerilmesi ardından bu sabah kısmen de olsa toparalanarak 110 dolar seviyesine yükseldi. Lâkin doğalgaz tarafında, aşağı yönlü hareketin daha da sertleştiğini görüyoruz. Henry Hub doğal gaz fiyatları bu sabah 6,2 usd/mmbtu seviyesine gerileyerek Nisan başından bu yana en düşük seviyeden işlem görüyor. Teknik mânâda 6,55 seviyesine dikkat çekerek yatırımcılar geçen haftalarda uyarmıştık. Düşüşün devam etmesi durumunda, daha da aşağıda 5,8 usd seviyesinin hedeflenebileceğini düşünüyoruz. Doğalgaz cephesinde tepeden düşüşün son 2 haftada %36 seviyesinde olduğunun altını çizelim. Elbette, enerji fiyatlarında görülecek geri çekilme, küresel enflasyon için iyi bir haber olmakla birlikte, beklenen resesyonun da habercisi olduğunu düşünüyoruz!

- Enerji piyasasında yaşanan aşağı yönlü harekete, kıymetli madenlerin de eşlik ettiğini görüyoruz. Gümüşün ons fiyatı, psikolojik 21 dolar seviyesini de bu sabah aşağı yönlü geçerek 20,80 dolar seviyesindeki kritik teknik destek bölgesine kadar geriledi. Benzer bir şekilde, altının da ons fiyatı 1,820 dolar seviyesinden işlem görüyor. Teknik bir bakış açısıyla, belki biraz tekrar olacak ama, sahalara, sırası ile haftalık kapanış ile teyit edilmesi durumunda 22 dolar ve 1,870 dolar seviyelerinin aşılması ile geri döneceğiz.

- ABD borsaları dün akşamı yükselişle tamamladı. Bültenimizde geçen gün de dile getirdiğimiz üzere, piyasaların kafası rahat değil. Resesyon endişeleri nedeniyle emtia fiyatlarında yaşanan gevşeme bazen moralleri bozarken, doğalgaz ile ilgili paragrafta dile getirdiğimiz üzere, aynı zamanda enflasyon korkularını da bir miktar azaltıyor. Bu fiyat davranışı dün mali piyasalarda kısmi bir iyimserliği yol açtı. Örneğin Nasdaq geceyi %1,6 yükselişle tamamlarken, iyimser havanın bu sabah ABD borsalarının vadeli işlemlerine ve aynı zamanda Asya borsalarına da sirayet ettiğini görüyoruz. Gösterge endeks Tokyo borsası %1’e yakın yukarıda işlem görürken, Kore ve Tayvan borsalarında yükseliş %1,5 civarında. Havanın bir nebze de olsun rahatlaması ile Japon Yeninde kan kaybının da hafif de olsa durduğunu görüyoruz.

- Haber akışında, Avrupa Birliği (AB) liderleri, Ukrayna ve Moldova’ya “aday ülke” statüsü verilmesi üzerinde anlaştı. Karar, AB liderlerinin Brüksel’deki zirve toplantısı devam ederken açıklandı. AB Konseyi Başkanı Charles Michel, sosyal medya hesabından paylaştığı kararı “tarihi bir an” olarak nitelendirdi.

- Mali piyasaların gündeminde bugün içeride kapasite kullanım oranı ve reel kesim güven endeksi takip edilebilir. Dışarıda ise İngiltere’de perakende satışlar, Almanya’da IFO endeksi, ABD’de Michigan Üniversitesi tüketici güven endeksi takip edilebilir.

>Doğalgaz

Doğalgaz cephesinde tepeden düşüşün son 2 haftada %36 seviyesinde olduğunun altını çizelim. Teknik mânâda 6,55 seviyesine dikkat çekmiştik. Düşüşün devam etmesi durumunda, daha da aşağıda 5,8 seviyesinin hedeflenebileceğini düşünüyoruz.

>Gümüş

Gümüşün ons fiyatında uzunca bir süredir yatay direnç 22 dolar seviyesi aşılmadan yükselişin başlamayacağını savunmuştuk. Bu söyleme 20,80 dolar üzerinde tutunması gerektiğini de ekleme zamanı geldi. Aksi takdirde, daha da aşağısı olası görülüyor.

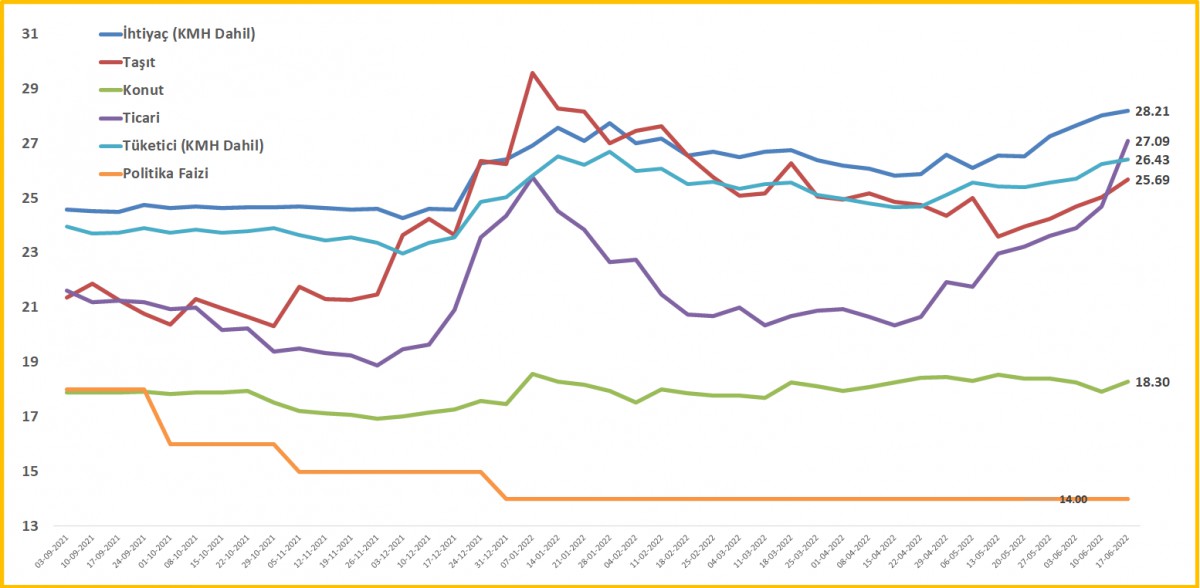

>Fiili Faiz Oranları

TCMB ve BDDK kredi genişlemesini yavaşlatmak adına adımlar atsa da, TL krediler haftalık bazda %1 artarken sene başına göre değişim oranı ise %28,9 oldu. Sene başına göre %84,3 artan taşıt kredilerindeki büyüme ise oldukça dikkat çekici!

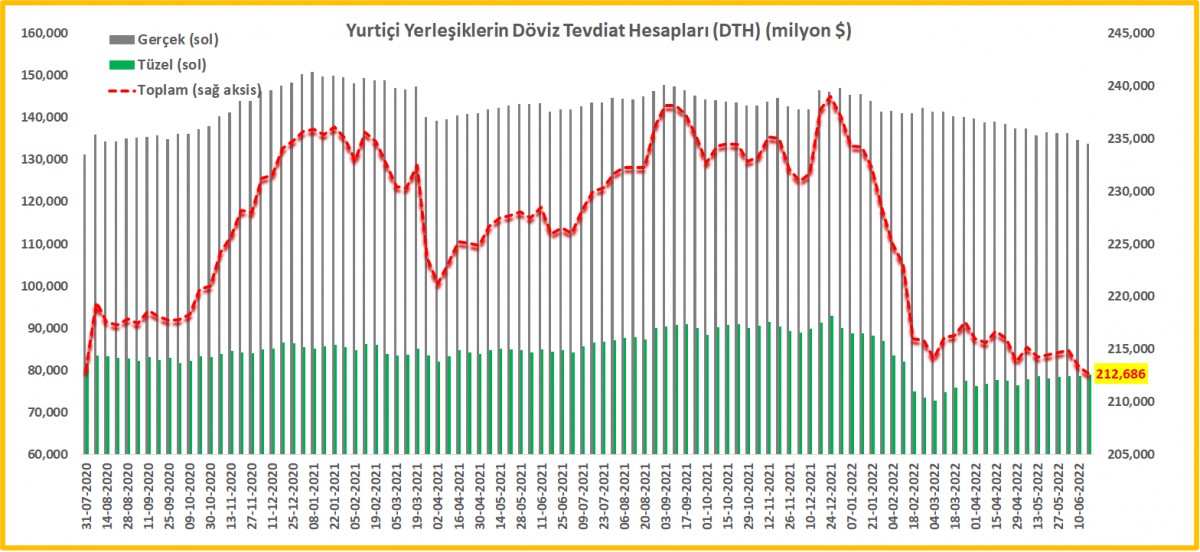

>DTH

17 Haziran ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin DTH önceki haftaya göre 0,72 milyar dolar azalırken, tüzel kişilerin ise 0,66 milyar dolar arttı. Toplam stok rakamı 212,7 milyar dolar ile Temmuz 2020’den bu yana en düşük seviyede.

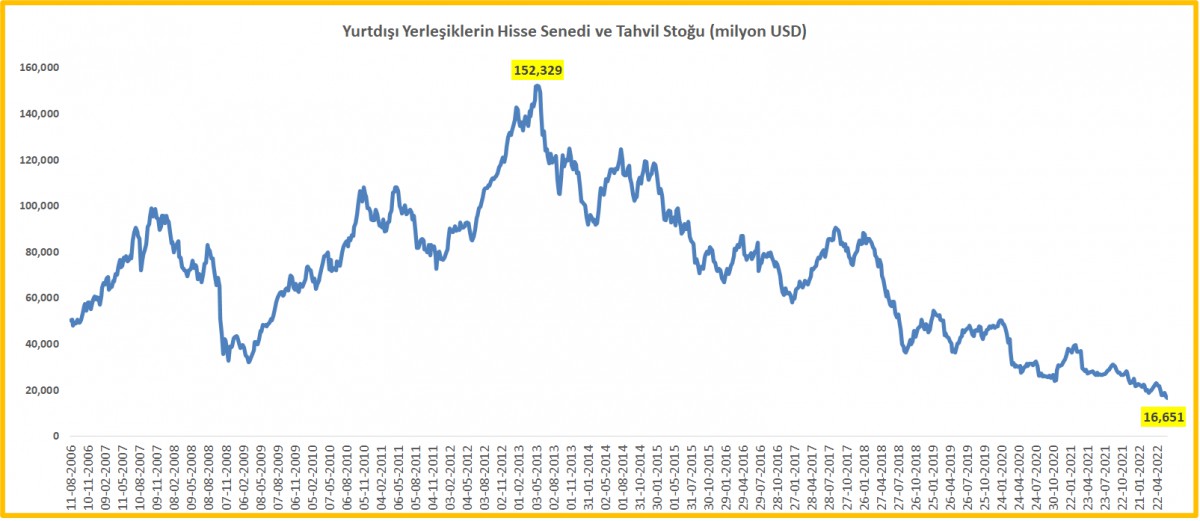

>Portföy Hareketleri

17 Haziran ile biten haftada, yurtdışı yerleşikler 193 milyon dolar hisse senedi, 145 milyon dolar tahvil satmışlar. Son 2 haftada yaşanan çıkışlar 0,74 milyar dolar ile yeniden göze çarpıyor. Mayıs 2013’de 152,3 milyar dolar büyüklüğünde olan yabancı yatırımcının toplam hisse ve tahvil portföyü, 16,7 milyar dolar seviyesine geriledi!

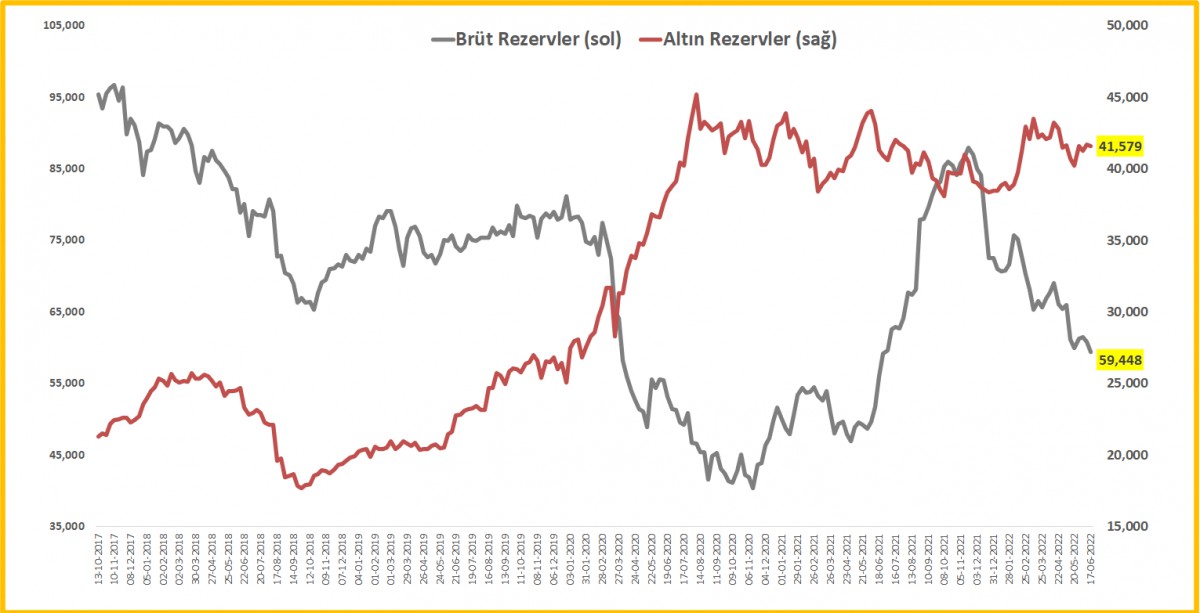

>TCMB Rezervler

17 Haziran ile biten haftada, TCMB’nin brüt döviz rezervleri yaklaşık 1,34 milyar dolar azalışla 59,5 milyar dolar, altın rezervleri ise önemli bir değişim göstermeden 41,6 milyar dolar seviyesine geriledi. Toplam rezervler ise 101 milyar dolar ile Temmuz 2021’den bu yana en düşük seviyede.

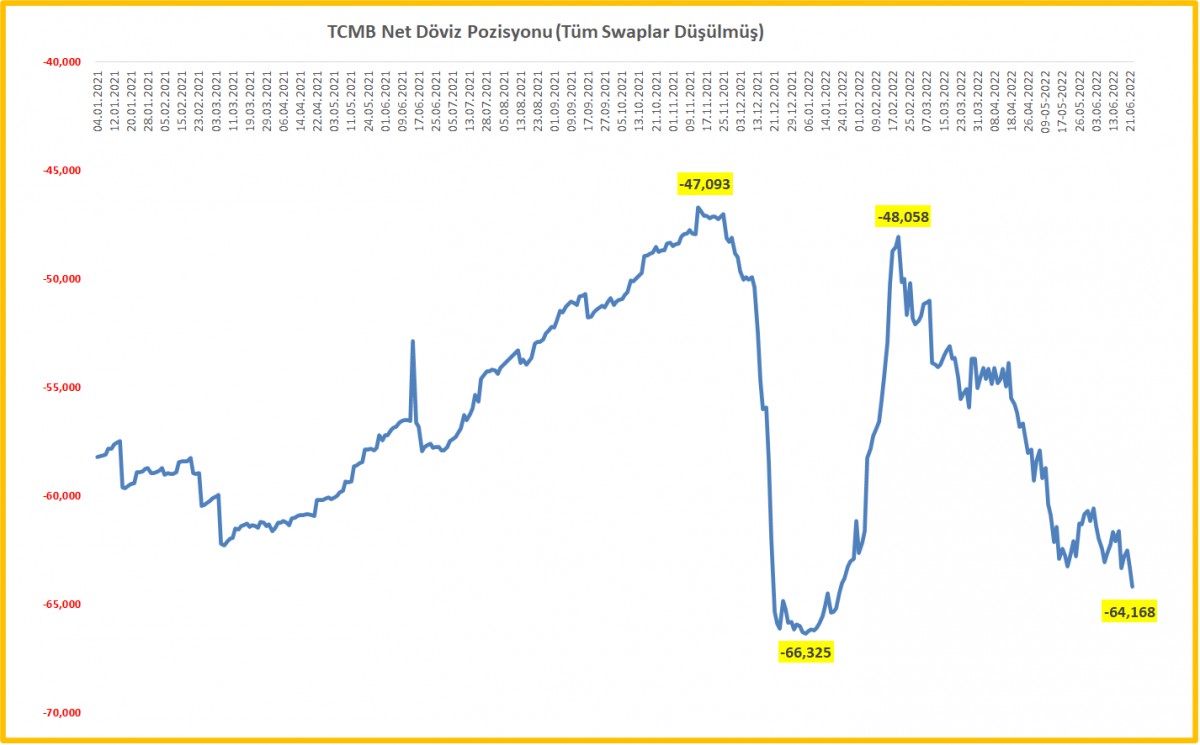

>Swap hariç net rezervleri

TCMB’nin swap hariç net rezervleri yaklaşık olarak (eksi) 64,2 milyar dolar seviyesine açılarak Ocak 2022 dönemine geriledi.

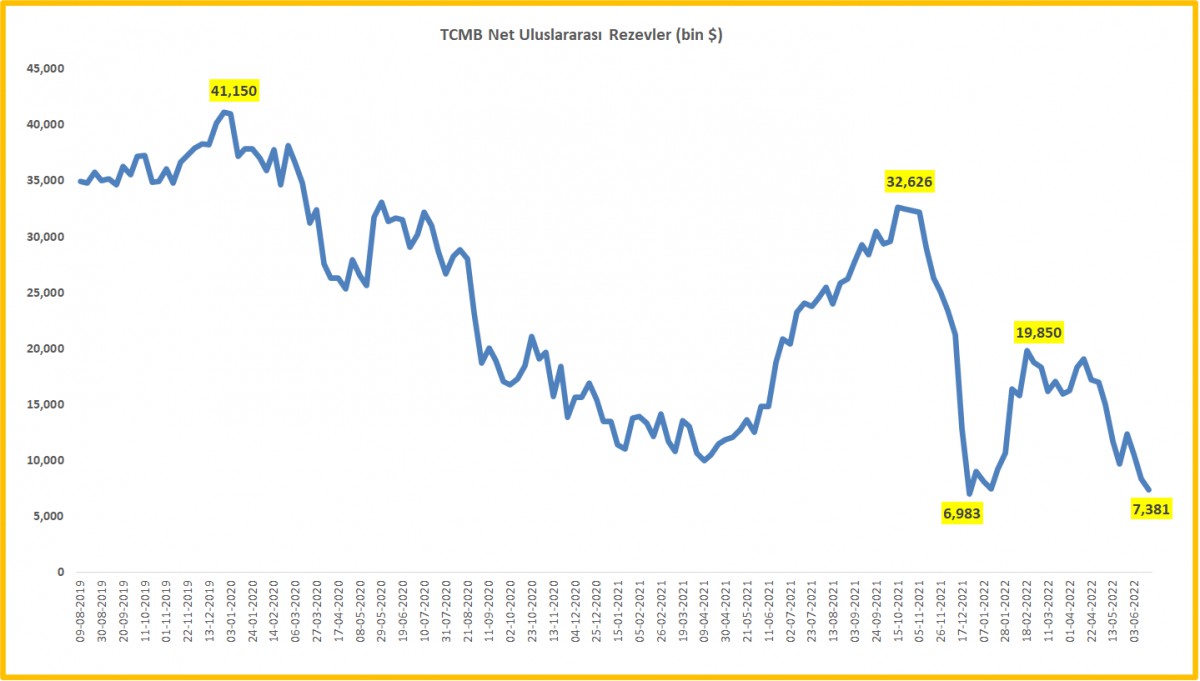

>Net uluslararası rezervler

TCMB’nin net uluslararası rezervleri 7,4 milyar dolar seviyesine gerileyerek Aralık 2021’den bu yana en düşük seviyede.

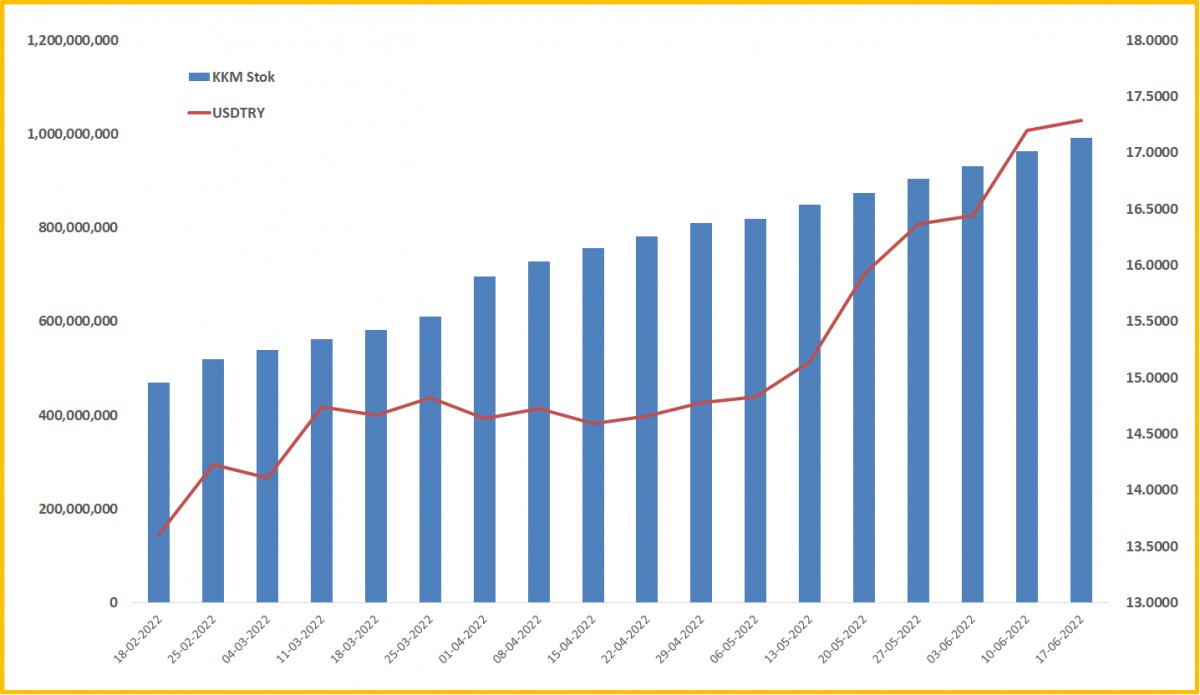

>Kur Korumalı Mevduat

BDDK verilerine göre KKM hesapları 992 milyar TL ile bir önceki haftaya göre 29,2 milyar TL artış kaydetti. KKM’nin de bir YP enstrümanı olduğu düşünülürse, YP mevduatın toplam mevduat içindeki payı %72 ile rekor seviyelere yakın seyrediyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu