BORSA

Evladiyelik hisse yatırımcıları için veriler

Fakat belki de konu dönüp dolaşıp şuna varıyor: Borsa bir kumar yeri değildir. Eğer sermaye piyasalarında eğitim almış gerçek bir trader değilseniz her zaman sizden akıllı biri çıkacak ve en büyük amacı da size bir hisseyi pahalı fiyattan satıp elinizdekini de ucuz fiyattan almak olacak. Çünkü günlük al-satlarda onun para kazanmasının yegane yolu, sizin aynı anda para kaybetmeniz olacak. Bu bir kehanet değil. Bu pür gerçek. Çünkü Buffet, Lynch, Graham gibi yatırım sihirbazları bile kendilerinden akıllı birilerinin olabileceğine inanarak yatırımlarını hiçbir zaman kısa vadeli al-sat stratejileri üzerine kurmadı.

BORSADA HEP KAZANMANIN TEK YOLU

Bireysel yatırımcıların (istisnai veya geçici durumlar hariç) kazanabileceği tek bir yöntem bulunuyor. Bir şirkete gerçekten ortak olmak. Yani almak ve tutmak. Hatta belki de aldıklarını çocuklarına, torunlarına bile miras bırakacak kadar tutmak. Fakat elbette bir yatırım önce alırken kazandırır. Yani neye yatırım yapacağınız konusunda sağlam bir analize sahip olmanız bu stratejinin en önemli noktası.

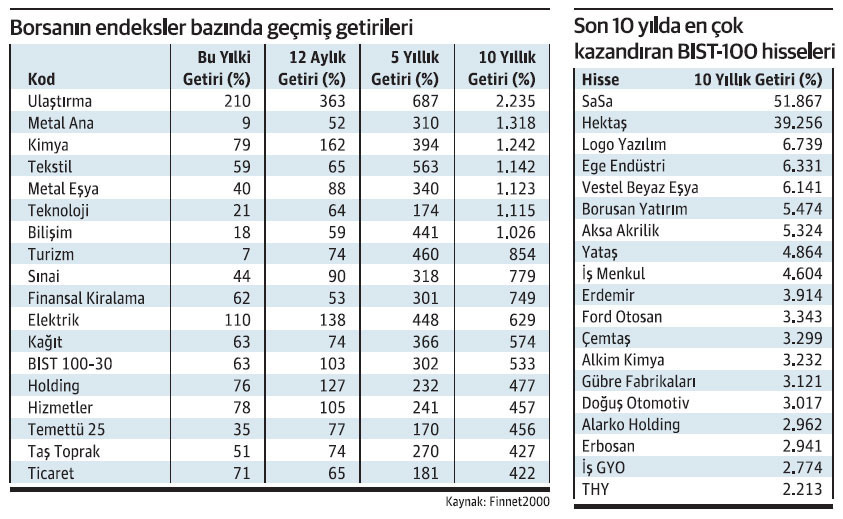

İşte size çarpıcı bazı örnekler Ulaştırma sektöründeki tüm hisselere bundan 10 yıl önce 1000 TL yatırmış olan birinin bugün parası 22 bin TL’den fazla. Yani önce sektörü, ardından da o sektörde alınacak sağlam hisseyi belirlemek size şunu sağlar: Stressiz yatırım, düşüş ve yükselişlere karşı hafif tebessüm, çocuklarınıza değeri istikrarlı artan bir fon.

BORSA NEDEN UZUN VADEDE RAKİPSİZDİR?

Gelin bir de hisse bazında bakalım. Örneğin SaSa’ya bir yatırımcı son 10 yılda, her yıl bugün, istisnasız 100 TL yatırmış olsaydı bugün 4148.96 adet SaSa hissesinin toplam değeri 219 bin 65 TL’ydi. Eğer her ay 50 dolar karşılığı TL yatırılsaydı bu rakam 251 bin TL olacaktı. 100 dolarda ise 500 bin TL’den fazla. 1000 dolarda 5 milyon TL. Kıyaslama olması açısından eğer aynı süreçte her yıl 1000 TL’lik dolar alıp kenara koymuş olsaydınız bugün sadece 3100 dolarınız yani aşağı yukarı 56 bin TL paranız vardı.

Her yıl 1000 dolar alıp kenara koymuş olsaydınız ise ulaşabileceğiniz maksimum birikim 180 bin lirayı geçmeyecekti. İşte borsa uzun vadede neden kârlıdır ve rakipsizdir sorusunun en net örneği.Güçlendirilmiş parlamenter sisteme geçişin yol haritası, Anayasa’da yapılacak değişiklikler başta olmak üzere ekonomi ve hukuk işleri komisyonunun yaptığı çalışmalar da gözden geçirilecek.

Barış ERKAYA

BORSA

Borsada görünmeyen sulandırma: PDT ile borçlanma

PDT ile borçlanma: Kim kazanıyor, küçük yatırımcı neden kaybediyor?

SPK neden izin verdi? PDT ile finansman modelinin perde arkası

Şirketler PDT ile nasıl finansman sağlıyor? Borsadaki satış baskısının anatomisi

PDT tartışması büyüyor: Şirket, banka, yatırımcı ve SPK cephesinde neler yaşanıyor?

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu