EKONOMİ

TÜRK MODELİ EKONOMİK BÜYÜME KİME YARIYOR?

Gelecek yıl cumhuriyetimizin 100. yılı kutlanacaktır. Mevcut iktidar, Cumhuriyetin 20 yılında yönetimde bulunmuş olup, ilk 80 yılda ekonomide yapılanları neredeyse tamamen yok saymaktadır. Oysa ki son 20 yılda yapılanların alt yapısı bu 80 yılda yapılanlar sayesinde olmuştur. Siyaseten yapılanları kötülemek iktidarın işine gelmektedir. Ekonomide 2022 itibarıyla KARŞILAŞTIRMALI GSYH, KİŞİ BAŞI GSYH VE GELİR DAĞILIMI gibi verilerde, AKP yönetiminin iktidara geldiği günden daha da gerilere düşüldüğünü görmekteyiz.

Ekonomi tercihler stratejisi piyasaları karıştırdı

Son 1 yıldır, Enflasyonun ineceği ısrarla en üst yönetim tarafından zamanları da belirterek ifade edilmekte ancak belirtilen zamanlarda enflasyon inmeyip tam tersi çıkmaya başlayınca yeni bir ekonomi deneyine başlanmıştır. İktidarın kendi döneminin ilk 15-20 yılında “NAS” gündemde değilken, (belki de gündeminde idi ama uygun zaman ve zemini kollanıyordu) ne olduysa bir anda faiz konusunda “NAS”ı gündeme aldı. Merkez Bankası faizi yüzde 13 oranına getirip şimdilik bu oranın “NAS’a uygun olduğunu düşündü.

Esasında ya enflasyonla mücadele edilecekti ya da istihdamı destekleyici, büyüme politikası izlenecekti nitekim enflasyon bir şekilde halledilir denilerek yüksek enflasyon ortamında, çok düşük faizli banka kredileri ile iş alemi finanse edilerek kalkınamayan ama sözde büyüyen, enflasyonu yüksek, dış ticaret açığı büyük, gelir dağılımı daha bozulan, döviz kurlarına hassas rekabetçiliği tartışılır bir ekonomik deneye başlandı. Hayat pahalılığı var ancak herkesin işi ve aşı da var denildi ve büyüyen ama kalkınamayan ekonomi ile gurur duyuldu. Hayat pahalılığı altında ezilen kesimlere “sabır” ve “şükür” tavsiye edildi.

Bu arada ticari kredi faizlerinin yüksek olmaması için bankalara bir takım engelleyici tedbirler alındı, gelir dağılımının daha da bozulmasına sebep olabilecek geniş kesimlerin kullandığı tüketici kredi faizlerinin yüksek olmaması için de tedbirlere gerek duyulmadı. Ticari krediler gibi bir üst faiz limiti getirilmemiştir. Enflasyon altında ezilen satın alma güçleri düşmüş kesimlerin bankalardan, daha yüksek faizle tüketici kredi kullanılması iktidar için önemli değil gibi duruyor. Nitekim sermaye kesiminin bu dönemde korunması her şeyden önemli iken, enflasyon karşısında ezilen geniş halk kesimlerinin talebini kısmak gerekiyordu.

Ekonomi büyüdü dendiğinde bile halk hissetmedi

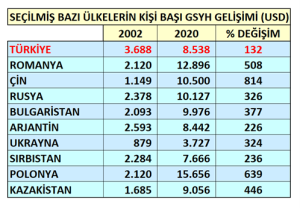

Türkiye ekonomisinin 2000 yılında dünya ekonomisi içinde 17. sırada olan yeri, 2021 veriler ile 21. sıraya gerilemiştir. 20 yıldır ülkeyi yönetenler ekonomide çağ atladık söylemini dillerine persenk yapmışken, evet bir büyüme yaşanmıştır, bu büyüme büyük ölçüde artan nüfusun yarattığı ve banka kredileri ile desteklenen iç talep ve TL‘nin aşırı değer kaybetmesinden kaynaklanan ihracat artışı dolayısıyladır. Buna rağmen toplam ekonomi büyüklüğünde 4 sıra kaybetmiştir. Kişi başı gayrisafi yurtiçi hasıla 2002 de 3688 $ iken 2020’de 8538 $ olmuştur. Aşağıdaki tabloda Kişi başı GSYH bakımından benzer ülkelerle karşılaştırdığımızda aslında biz büyümüşüz ama benzeri ülkeler bizden çok çok daha fazla büyümüşlerdir. Romanya, Kazakistan, Polonya, Bulgaristan neredeyse bizim 3-4 katı büyümüşlerdir. Çin’i hiç saymıyorum bile.

Son günlerde kişi başı GSYH’nın 9.500 USD’a geldiği söylenmektedir. Hesaplamada ülkemizdeki en az yaklaşık 5- 6 milyon göçmen dikkate alınmadan yapılmaktadır. Oysa bu ülkede yaratılan GSYH sadece 84 milyon ülkemizin insanı ile değil göçmenleri de kapsayan 90 milyonu geçen bir insan topluluğu tarafından üretilmekte ve tüketilmektedir. Öte yandan 2013 yılında kişi başına gelir 12.582 USD iken 2022 geldiğimiz nokta 9.500 USD’dır. Bu arada kişi başına milli gelirde dünyadaki sıralamamız 2002’de 73. sırada iken 2022’de 87. sıraya gelmiştir. Demek ki bu kategoride bırakın sıra atlamayı 14 ülke bizden daha iyi büyüyerek sıralamada bizi geçmişlerdir.

Enflasyon mücadelesi rafa kalktı, gelir dağılımı bozuldu

6 Haziran 2022 tarihinde Cumhurbaşkanı, Türkiye’de enflasyonun olmadığını, hayat pahalılığının olduğunu söylemiştir. Enflasyon fiyatlar genel düzeyini sürekli artması iken hayat pahalılığı ise bu artan fiyatlar seviyesine karşın gelirin aynı oranda artmamasıdır. Ülkemizde hem enflasyon hem de hayat pahalılığı vardır. Artan yüksek enflasyon karşısında sabit gelirli işçilerin , emeklilerin, memurların, geniş halk kesimlerinin gelirleri aynı oranda artmamaktadır.

TÜİK tarafından açıklanan 2022 ikinci çeyrek büyüme oranı %7.6 olarak kaydedildi. Ekonomimizin üst üste 8 çeyrektir büyüdüğü belirtilmektedir. Genel olarak bu çeyreklerde Hizmetler sektörü ( başta banka ve sigorta olmak üzere) ve sanayii büyürken inşaat ve tarım sektörü küçülmektedir. Ekonomi bu kadar büyürken geniş halk kesimlerinin gelirleri artmıyorsa kimin geliri ve varlıkları artıyor.

Gelir dağılımı ile ilgili TÜİK açıklamalarında 2020. 2 çeyrekte emeğin payı %37 iken 2022 de %25.4’e düşmüştür. Sabit gelirliler enflasyon karşısında gelirlerini artıramadıkları için kan kaybederken, bu kesim dışındaki ihracatçı, sanayici, maliyetlerini fiyatlarına yansıtabilen esnaf ve bazı meslek mensupları bu ekonomik “deneyden” kazançlı çıkmaktadır. Banka, Sigorta ve Diğer Şirket karları hızla artmaktadır. Her ne kadar büyük karlar elde eden finans sektörü ve şirketler enflasyon muhasebesi uygulanmadığı için rahatsızlıklarını dile getirseler de enflasyon karşısında geniş halk kesimlerine göre daha korunaklı durumdadırlar. Ancak uygulanan deneyin sürdürülebilirliği konusunda güvenleri olmadığından bu yapı içinde büyük karlar elde etmelerine rağmen, aslında enflasyon oranı dikkate alındığında yüksek olmayan kredi faiz oranlarından rahatsızlıklarını ifade etmektedirler.

Uygulanan ekonomik deneyin sabit gelirlileri, emekçileri, emeklileri kısaca geniş halk kesimlerini enflasyon ve hayat pahalılığı yolu ile ezdiğini, toplumun küçük bir bölümünü de zenginleştirdiğini ekonomiyi yönetenler de kabul etmektedirler. Bunun uzun sürmesi ve daha da kötüleşmesi halinde toplumsal yapıda ciddi sorunlara yol açabilecektir.

Seçim süreci sorunları derinleştirecek

Artan enflasyon karşısında gelirleri aynı oranda artmayan kesimlerin, seçime yakın, gelirlerinde yüksek artışlar olabileceği beklenmektedir. Sabır tavsiye edilirken herhalde seçime kadar beklenmesi isteniyordu. Ekonomi yönetimi, bir süredir almış olduğu iç talebi daraltıcı tedbirleri muhtemelen seçime doğru gevşeterek, kredi musluklarını açacak, tüketici faizlerini düşürecek, KGF aracılığı ile, ani duruş beklenen sanayideki iş insanlarına ve gelirlerine göre borçlanma seviyesi daha da artmış olan geniş halk kesimlerine destek olacaktır. Böylece enflasyon yönünü aşağıya değil yukarıya çevirecektir. Enflasyonla mücadeleyi seçim sonrasına bırakacaktır. Bu durumda yeni gelecek iktidarın işi daha da zor olacaktır.

Murat ŞENOL – Ekonomist

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu