Asgari ücret bir yıl öncesine göre yüzde 100’e yakın artışla 8 bin 506 TL oldu. Beyaz yakalılar ile yönetici ücretlerinin ne olacağı ise belirsizliğini koruyor. Beyaz yakalılar için 2023’te ücretlerde yüzde 60-65 arasında artış tahmin ediliyor. Taban ile tavan arasındaki makasın da kapandığına dikkat çeken uzmanlar, EYT gibi kritik konuların önümüzdeki yılın ücret stratejilerini etkileyeceğini düşünüyor.

Capital Dergisi’nden Ayçe Tarcan Aksakal‘ın haberine göre 2022, ücretler anlamında sıra dışı bir yıl olarak tarihe geçti, tüm öngörü ve varsayımlar alt üst oldu. Enflasyondaki hızlı yükseliş ve alım gücündeki değişimler nedeniyle pek çok şirket planlanan zam dönemi gelmeden çalışanlarını destekleyici uygulamaları ve ara zamları hayata geçirdi. Bunun sonucunda hemen her sektörde, şirketlerin yılda 2, 3, hatta 4 kez ücret düzenlemesine gittiği görüldü.

2023’te ise asgari ücret bir yıl önceye göre yüzde 100 artışla 8 bin 506 TL olarak belirlendi. Memur ve emeklinin zammı ise bu yıl için yüzde 30 oldu.

Yeni asgari ücretin, bu yıl beyaz yakalıların ücretlerini nasıl etkileyeceği en fazla merak edilen konuların başında yer alıyor. Çünkü asgari ücretteki artış, aynı oranda diğer kademelere yansıtılamıyor. Tabandan tavana çıktıkça zam oranları azalıyor.

Ancak bu yıl her şeye rağmen özel sektörde zam beklentisi büyük. Buna karşın artış oranının asgari ücret artış oranına ve enflasyon seviyesine göre daha aşağıda kalacağı endişeleri de yaygın.

Türkiye’nin en büyük 500 şirketini kapsayan 2023 ücret araştırması, son 2 yıla göre önemli değişimlere işaret ediyor. Bir taraftan en büyük şirketlerde bile zam belirsizliği yaşanırken diğer yandan 2022’ye göre zam oranlarında artış dikkat çekiyor.

2022’de özel sektörde ara zamlarla birlikte toplam ücret artışı ortalama yüzde 40-65 bandında gerçekleşti. Ancak e-ticaret ve teknoloji alanlarında yüzde 100’ün üzerinde maaş artışı yapanlar da oldu. Bu yıl zam oranları enflasyonun altında kalıyor. 489 firmanın katıldığı Mercer 2023 Ücret ve Yan Haklar Araştırması’na göre 2023 yılında şirketlerin çalışanlarına yapması beklenen toplam ücret oranı artışı, yüzde 61. Bu ay içinde yapılacak ücret artış oranınınsa ortalama yüzde 43 olacağı öngörülüyor.

Enflasyonun çalışan tarafında ücret zammı beklentisini artırdığını söyleyen Mercer Türkiye CEO’su Dinçer Güleyin, “Yüksek enflasyon ve asgari ücretteki artışlar, yeni mezun ücret seviyesini yukarı yönlü oynatırken organizasyonlardaki üst seviye rollerde benzer seviyelerde artışlar yapılmadığı görüyoruz” diyor.

NORM KADRO HAZIRLIĞI

Bu ay beyaz yakalılara ve yöneticilere ortalama yüzde 45 zam yapılacağını öngören BS Executive Search Kurucusu Duygu Kütahya, tüm yıl boyunca planlanan toplam artışın ise ortalama yüzde 70 civarlarında olacağını ifade ediyor. Enflasyon ve olası bir durgunluk konusundaki belirsizlikle karşı karşıya kalan şirketlerin büyük kısmının 2023 Ocak zammını uyguladıktan sonra “bekle ve gör yaklaşımı” benimseyeceklerini ve maaş bütçelerini temkinli bir şekilde artırma yoluna gideceklerini söyleyen Kütahya, “Şirketler ücret artışlarıyla ilgili anlık stratejiler belirleyecek” diyor. Mercer Kariyer Ülke Lideri Şadiye Azışık, geçen yıldan farklı olarak 2023’te şirketlerin herkese aynı ücret artış oranını yapmayacağını daha selektif davranacağını söylüyor. Azışık, “Dünyada resesyon beklendiği için şirketlerde norm kadro hazırlıkları yapılıyor” diyor.

MAKAS DARALIYOR

Asgari ücretteki artışlar, diğer kademelere doğru oranda yansıtılamıyor. Mavi yaka ve giriş seviyesindeki ücret artışları yöneticilerin zam oranlarının çok üzerinde gerçekleşiyor. Bu durum yeni mezunla genel müdür arasındaki ücret makasının daralmasına neden oluyor. Mercer’ın araştırması da Türkiye’de yeni mezunla genel müdür arasındaki ücret makasının daraldığını gösteriyor. 2021’de genel müdürle yeni mezun arasında 16 kat fark varken bugün aradaki ücret farkı 14 kata geriledi.

REKOR OTOMOTİVDE

Mercer 2023 Ücret ve Yan Haklar Araştırması’na göre bu yıl en yüksek ücret artışının yüzde 70,5’le otomotiv sektöründe olması bekleniyor. Otomotivin ardından en yüksek zam oranlarının olacağı sektörlerin başında ise sırasıyla enerji, üretim, otomotiv tedarik sanayi, maden ve metal, lojistik ve finansal hizmetler sektörleri bulunuyor. Bu sektörlerin hemen hepsinde zam oranları yüzde 65’in üzerinde bekleniyor.

Bilişim, yapay zeka, telekomünikasyon, hızlı tüketim, bankacılık, otomotiv, enerji, gıda, ilaç, üretim sektörlerinde ücret artışlarının daha yüksek olacağını belirten Fortune Danışmanlık Kurucusu Ayşen Arıduru, “Turizm, sigorta, sağlık, inşaat, eğitim, iletişim ve hizmet sektörlerinde ücret artışı daha düşük olacak” diye konuşuyor.

DÖVİZLE MAAŞA GEÇİŞ

Başta BT olmak üzere teknoloji, yönetim, şirket değerlemesi, kripto, fintek gibi kritik pozisyonlarda adaylara dövizle maaş veren şirket sayısı artıyor. Döviz vermeyenler ise maaşları Euro veya dolar kuruna endeksliyor.

EYT BELİRLEYİCİ OLACAK

Doğan Holding İK Başkan Yardımcısı Şebnem Bezmen, bu yıl EYT’nin gündeme gelmesiyle bu kapsama giren özellikle kritik rollerde çalışmakta olan yüksek potansiyeli ve performansı olan çalışanlar için farklı uygulamaların devreye alınacağını belirtiyor. “EYT farklı yan haklar ve ücret yönetimi süreçlerini doğurabilir” diyen Bezmen, bu çalışanların emekli olmaması için daha yüksek ücretlerin ödenmesi veya sağlık planlarının farklı şekilde yönetilmesinin söz konusu olabileceğini ifade ediyor. Rekabetçi iş piyasası ve yüksek enflasyonun işverenlerin, yalnızca yetenekleri kendi organizasyonlarına çekmekle kalmayıp aynı zamanda tutundurulmaları için de ücret ve yan hakları yeniden düşünmelerini zorunlu hale getirdiğini söyleyen Bezmen, “Pandemiyle çalışanlara sağlanan yan haklar çalışanın duygusal, sosyal ve finansal olarak sağlıklı olması üzerine kurgulanmaya başlandı ve bu yaklaşımın da devam edeceğini düşünüyoruz” diyor.

BANKALARDA ZAM ORANLARI NETLEŞMEYE BAŞLADI

Öte yandan çalışanlar ocak ayı maaşlarına yansıyacak zam oranlarını beklerken, bazı bankalarda yeni maaşlar açıklanmaya başlandı.

İş Bankası yönetimi çalışanlara 2023 yılı için ortalama olarak yüzde 51,28 oranında zam yaptı. Ayrıca çalışanlara aylık verilen 2000 TL Maxi Puan da 3285 TL’ye çıkarıldı. Böylece zam oranı yüzde 67’ye ulaşmış oldu.

Banka, yemek ücretini ise günlük 128 liraya çıkartırken en düşük çalışanının maaşını ise yan ödemelerle birlikte 18 bin liraya yükseltti.

Öz Finans-İş Sendikası Genel Başkanı Ahmet Eroğlu da, Ziraat, Halk ve Ziraat Katılım bankalarında çalışanların ücretlerine yüzde 55 zam yapıldığını bildirdi.

Sektörlere göre maaşlar ve zam tahminleri ise şöyle:

500 BÜYÜK ŞİRKETTE POZİSYONLARA GÖRE ÜCRETLER

(500 büyük şirket, aylık net, TL)

Pozisyon

2023

Üst düzey yönetim

Minimum

Maksimum

Yönetim kurulu başkanı

115.000

435.000

Yönetim kurulu üyesi

45.000

250.000

Genel müdür

76.000

350.000

Genel müdür yardımcısı

58.500

170.000

İnsan kaynakları

İnsan kaynakları direktörü

50.000

140.000

İnsan kaynakları müdürü

32.500

75.000

Yetenek gelişim yöneticisi

24.500

45.000

İnsan kaynakları uzmanı

14.000

27.500

Kalite yöneticisi

15.000

37.000

Bordro uzmanı

12.500

25.500

Bilgi işlem

Bilgi teknolojileri direktörü

57.000

200.000

Bilgi işlem müdürü

35.500

110.000

Üst düzey sistem programcısı

32.500

75.000

Analist programcı

23.000

60.000

Sistem analisti

19.500

57.500

Network mühendisi

19.000

48.500

PC destek yöneticisi

15.000

35.000

Sistem operatörü

14.500

30.000

Teknik destek operatörü

13.000

27.000

Satış

Satış direktörü

45.000

190.000

Satış müdürü

27.500

122.500

Bölge satış müdürü

24.500

74.500

Satış temsilcisi/yöneticisi

14.500

44.000

Telesatış operatörü

10.000

22.500

Pazarlama

Pazarlama direktörü

54.000

145.000

Ürün grup müdürü

33.000

90.000

Ürün müdürü

21.000

65.000

Halkla ilişkiler müdürü

21.000

52.500

Müşteri ilişkileri yöneticisi

20.000

48.000

Pazarlama araştırma uzmanı

14.250

34.500

Halkla ilişkiler uzmanı

14.250

29.500

Hukuk &İdari işler

Hukuk müşaviri

35.150

160.000

Kıdemli avukat

24.000

65.000

Avukat

16.500

24.500

İdari işler müdürü

21.000

37.500

İdari işler yöneticisi

18.000

27.500

İdari işler uzmanı

11.500

18.500

Bina yöneticisi

12.500

19.000

Bina yönetim uzmanı

10.500

16.000

Finans

Finans direktörü

45.000

160.000

Mali işler müdürü

35.000

75.000

Muhasebe müdürü

32.500

55.000

Bütçe kontrol müdürü

22.500

44.500

Bütçe uzmanı

17.500

27.500

Finans analisti

22.500

35.000

Muhasebe şefi

20.000

32.500

Muhasebe uzmanı

13.000

25.000

Muhasebe elemanı

10.000

15.000

Satın alma ve lojistik

Satınalma ve lojistik direktörü

37.500

120.000

Satınalma müdürü

18.500

48.500

Satınalma yetkilisi

14.500

32.500

Lojistik yetkilisi

12.500

27.500

İthalat uzmanı

12.500

22.500

Üretim

Üretim direktörü

43.500

110.000

Fabrika müdürü

38.000

97.500

Üretim müdürü

25.500

67.500

Kalite müdürü

18.500

45.000

Üretim şefi

14.500

35.000

Endüstri mühendisi

12.500

27.500

Üretim planlama uzmanı

12.500

25.000

Kaynak: İK şirketlerinin verileri ve Capital’in araştırması dikkate alınarak Türkiye’nin en büyük 500 şirketindeki ücretleri yansıtacak şekilde oluşturuldu. İŞE YENİ GİRENLER NE BEKLİYOR?

İşe yeni girenleri ne bekliyor? (Aylık net maaş,TL)

Eğitime göre

Minimum (%)

Maksimum (%)

Üniversite

11.500

17.000

Yüksek lisans

14.500

24.500

Doktora

16.000

27.500

Not: Ücretler Türkiye’nin 500 büyük şirketi dikkate alınarak hesaplandı

SEKTÖRLERE GÖRE ÜCRETLER:

Sektörlere göre ücretler (aylık net, TL)

Tekstil -İhracat

2023 minimum

2023 maksimum

Genel müdür

48.000

192.000

Genel müdür yardımcısı

37.500

72.000

Müdür

18.000

45.000

Uzman

10.000

21.000

Bankacılık

Genel müdür

150.000

387.500

Genel müdür yardımcısı

97.500

167.500

Müdür

31.500

85.000

Şube müdürü

24.750

55.000

Uzman

11.250

22.000

Reklam

Genel müdür

57.000

135.000

Kreatif direktör

42.000

102.000

Art direktör

35.000

91.000

Müşteri ilişkileri direktörü

33.000

68.000

İlaç

Genel müdür

107.000

330.000

Genel müdür yardımcısı

78.000

165.000

Müdür

32.000

85.000

Uzman

15.500

35.000

Satış temsilcisi

12.500

21.000

Perakende

Genel müdür

63.000

185.000

Genel müdür yardımcısı

37.500

102.500

Müdür

19.500

45.500

Mağaza yöneticisi

18.000

31.500

Uzman

10.000

17.500

Turizm

Genel müdür

40.500

135.000

Genel müdür yardımcısı

33.000

87.500

Müdür

18.750

44.500

Uzman

12.000

23.500

Hızlı tüketim

Genel müdür

64.500

210.000

Genel müdür yardımcısı

39.000

92.000

Müdür

20.250

56.000

Uzman

11.000

26.500

Enerji

Genel müdür

82.500

280.000

Genel müdür yardımcısı

38.250

201.250

Müdür

24.000

119.000

Uzman

12.000

41.125

Bilişim/Telekom

Genel müdür

81.000

297.500

Genel müdür yardımcısı

47.250

145.000

Müdür

30.000

95.000

Uzman

12.000

42.000

Otomotiv

Genel müdür

87.000

253.750

Genel müdür yardımcısı

62.250

152.250

Müdür

27.000

82.000

Mühendis

16.500

35.000

Uzman

12.500

33.250

İnşaat/konut

Genel müdür

47.250

202.500

Genel müdür yardımcısı

37.500

97.500

Proje müdürü

22.500

85.000

Uzman

12.500

37.500

Özel sağlık

Genel müdür

61.500

237.500

Genel müdür yardımcısı

51.750

140.000

Müdür

26.250

87.500

Uzman doktor

23.500

95.000

Uzman

12.500

33.500

Not: Ücretler Türkiye’nin 500 büyük şirketi dikkate alınarak hesaplandı. Kaynak: İK şirketlerinin verileri ve Capital’in araştırması dikkate alınarak oluşturuldu.

2023 İÇİN 14 SEKTÖRDE ZAM ORANI TAHMİNLERİ:

2023 için 14 sektörde minimum-maksimum zam oranı tahmini

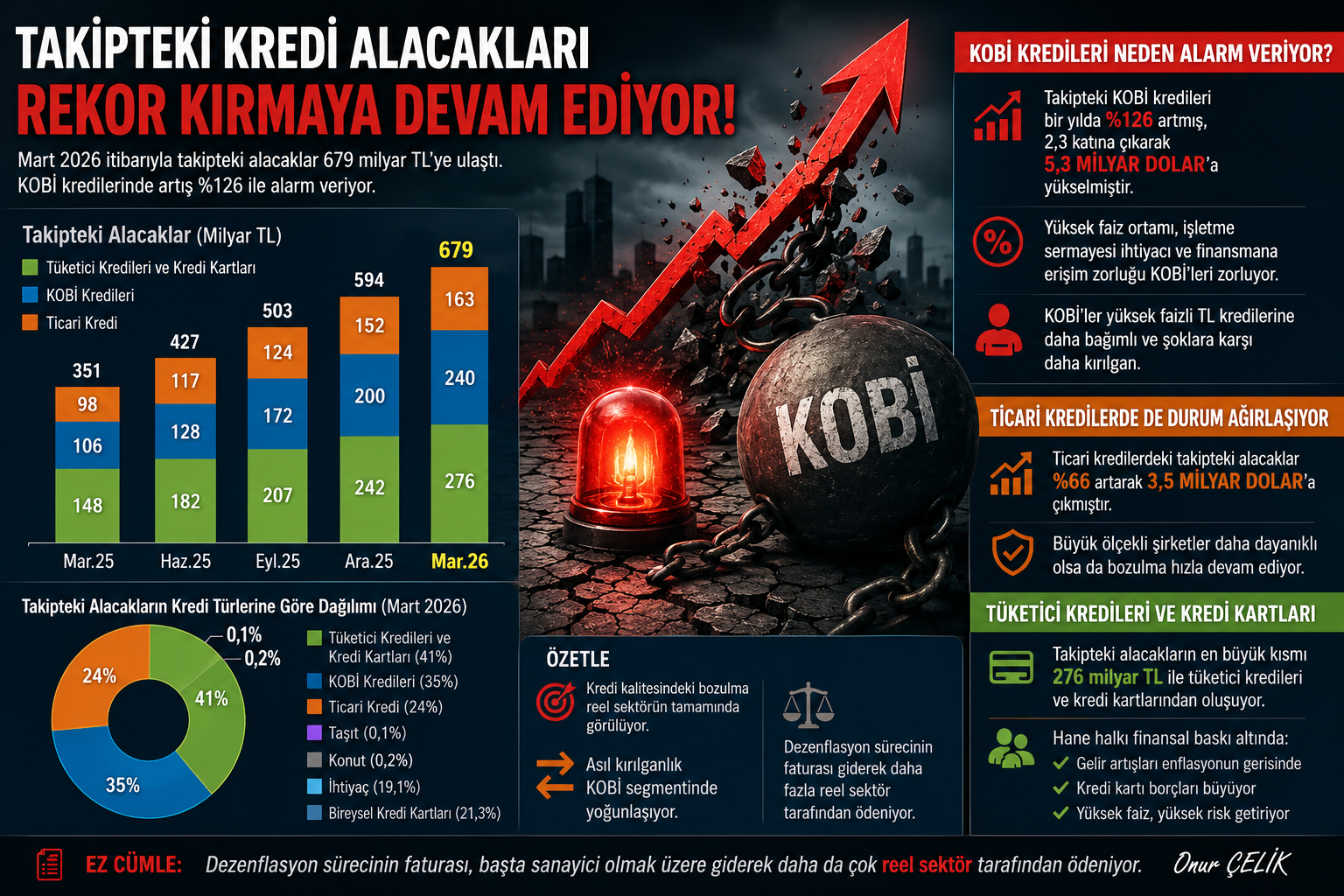

Takipteki kredilerde kırmızı alarm: KOBİ’ler yükü taşıyamıyor

BDDK verileri, bankacılık sektöründe kredi kalitesindeki bozulmanın hızlandığını gösteriyor. Mart 2025’te 351 milyar TL olan toplam takipteki alacaklar, Mart 2026 itibarıyla 679 milyar TL’ye yükselerek yaklaşık %93 artış kaydetti. Bir başka ifadeyle sorunlu kredi stoku son bir yılda neredeyse iki katına çıktı.

Veriler ne söylüyor?

Mart 2026 itibarıyla takipteki alacakların dağılımı:

Tüketici kredileri ve kredi kartları: 276 milyar TL (%41)

KOBİ kredileri: 240 milyar TL (%35)

Ticari krediler: 163 milyar TL (%24)

Toplam takipteki kredi tutarı 679 milyar TL seviyesine ulaşmış durumda.

Asıl risk KOBİ tarafında büyüyor

Grafiklerde en dikkat çekici unsur KOBİ kredilerindeki bozulma.

Mart 2025’te 106 milyar TL olan takipteki KOBİ kredileri, Mart 2026’da 240 milyar TL’ye çıktı.

Bu;

Yaklaşık %126’lık artışa,

Başka bir ifadeyle 2,3 kat büyümeye,

Yaklaşık 5,3 milyar dolar seviyesinde sorunlu kredi stokuna

işaret ediyor.

KOBİ’ler açısından tabloyu ağırlaştıran başlıca nedenler:

✓ Yüksek TL kredi faizleri

✓ İşletme sermayesi ihtiyacındaki artış

✓ Finansmana erişimde yaşanan zorluklar

✓ Daralan iç talep

✓ Artan enerji, işçilik ve finansman maliyetleri

Özellikle üretim yapan sanayi KOBİ’leri, yüksek finansman maliyetleri nedeniyle faaliyet kârı elde etseler bile nakit akışı yönetiminde zorlanıyor.

Ticari kredilerde de bozulma hızlandı

Ticari kredilerdeki takipteki alacaklar da dikkat çekici şekilde yükseldi.

Mart 2025: 98 milyar TL

Mart 2026: 163 milyar TL

Artış oranı yaklaşık %66.

Bu oran KOBİ segmentinin altında olsa da, büyük şirketlerin de finansal baskı altında olduğunu gösteriyor.

Ancak büyük ölçekli şirketler;

Döviz kredisine erişebilme,

İhracat gelirleri yaratabilme,

Sermaye piyasalarından fonlama sağlayabilme,

Bankalarla yeniden yapılandırma gücüne sahip olabilme

gibi avantajlar nedeniyle krizlere karşı daha dayanıklı kalabiliyor.

Tüketici tarafında tablo daha da düşündürücü

Takipteki alacakların en büyük bölümü artık tüketici kredileri ve kredi kartlarından oluşuyor.

276 milyar TL ile toplamın %41’ini oluşturan bu segment, hane halkının da ciddi finansal baskı altında bulunduğunu ortaya koyuyor.

Özellikle:

Kredi kartı borçlarının büyümesi,

Asgari ödeme alışkanlığının yaygınlaşması,

Gelir artışlarının enflasyonun gerisinde kalması,

Tüketici kredilerindeki yüksek faizler

sorunlu kredi oluşumunu hızlandırıyor.

Dezenflasyonun görünmeyen maliyeti

Ekonomi yönetiminin uyguladığı sıkı para politikası enflasyonla mücadele açısından gerekli görülse de, ortaya çıkan yan etkiler reel sektör üzerinde giderek daha belirgin hale geliyor.

Yüksek faiz ortamı;

Yatırımları yavaşlatıyor,

İşletme sermayesi maliyetini artırıyor,

Nakit döngüsünü bozuyor,

KOBİ’lerin finansal dayanıklılığını azaltıyor.

Bugün görülen takipteki kredi artışı, aslında şirket bilançolarındaki finansman baskısının bankacılık sistemine yansımaya başlamış hali olarak okunabilir.

Sonuç

Veriler, kredi kalitesindeki bozulmanın yalnızca bireysel müşterilerde değil, reel sektörün tamamında hissedildiğini gösteriyor. Ancak riskin ağırlık merkezi açık şekilde KOBİ segmentine kayıyor.

Büyük şirketler alternatif kaynaklara ulaşabilirken, KOBİ’ler yüksek faizli TL kredilerine bağımlı kalıyor. Bu nedenle takipteki alacaklarda yaşanan sert yükseliş, önümüzdeki dönemde üretim, istihdam ve büyüme üzerinde ilave baskılar oluşturabilir.

Ez cümle: Dezenflasyon sürecinin faturası giderek daha fazla reel sektör tarafından ödeniyor. Bu faturanın en ağır kısmını ise şu aşamada KOBİ’ler üstlenmiş görünüyor.

Şirketlerin Yaşam Döngüsü: Neden Çoğu Şirket 3. Kuşağı Göremez?

Dünyada ve Türkiye’de aile şirketlerinin büyük bölümü kurucular tarafından başarıyla büyütülür, ancak nesiller arası geçişlerde ciddi sorunlar yaşanır.

Yaygın olarak kabul edilen istatistiklere göre:

Şirketlerin yaklaşık %100’ü 1. kuşakta kurulur.

Yaklaşık %30’u 2. kuşağa geçebilir.

Yaklaşık %10-15’i 3. kuşağa ulaşabilir.

%3-5’i 4. kuşağı görebilir.

Bu nedenle iş dünyasında sıkça kullanılan bir söz vardır: “Birinci kuşak kurar, ikinci kuşak büyütür, üçüncü kuşak tüketir”.

Elbette bu her zaman doğru değildir ancak başarısızlıkların temel nedenlerini iyi özetler.

Şirket Yaşam Döngüsünün 5 Evresi

1. Kuruluş Dönemi

Şirketin kaderi tamamen kurucuya bağlıdır.

Özellikleri:

Yüksek enerji

Girişimcilik ruhu

Hızlı karar alma

Risk alma isteği

Patron merkezli yönetim

En büyük risk:

Sermaye yetersizliği

Yanlış ürün seçimi

Nakit akışının bozulması

2. Büyüme Dönemi

Satışlar hızla artar.

Özellikleri:

Yeni müşteriler

Yeni yatırımlar

Şubeleşme

İhracat girişimleri

En büyük hata: “Satış arttıkça kâr da artar” yanılgısı.

Birçok şirket:

Nakit yönetimini ihmal eder.

Aşırı kredi kullanır.

Kontrolsüz büyür.

3. Kurumsallaşma Dönemi

Şirket artık patron şirketinden kurum şirketine dönüşmek zorundadır.

Gerekli adımlar:

Yetki devri

Profesyonel yönetim

İç kontrol sistemleri

Bütçe yönetimi

Kurumsal yönetim

Bu aşama başarılamazsa şirket kurucunun gölgesinde kalır.

4. Olgunluk Dönemi

Şirket artık sektör liderlerinden biridir.

Özellikleri:

Güçlü marka

Yüksek pazar payı

Düzenli kârlılık

Güçlü insan kaynağı

Tehlike: “Biz zaten büyüğüz” rehaveti. Birçok büyük şirket bu dönemde inovasyonu kaybeder.

5. Yeniden Doğuş veya Çöküş

Her şirket sonunda şu soruyla karşılaşır: “Değişecek miyiz, yoksa geçmiş başarılarla mı yaşayacağız?”

Başarılı şirketler:

Kendilerini yeniler.

Dijitalleşir.

Yeni iş modelleri geliştirir.

Başarısız olanlar ise küçülür veya yok olur.

2. Kuşak Nerelerde Hata Yapar?

Kurucu kuşak genellikle yokluktan gelmiştir.

Paranın değerini bilir.

Müşteriyi tanır.

Sahada yetişmiştir.

kuşak ise çoğu zaman hazır bir sistemin içine doğar.

Başlıca hatalar:

1. Kurucunun Gölgesinde Kalmak

Karar veremez.

Sürekli babanın veya annenin onayını bekler.

Sonuç: Yönetim çift başlı hale gelir.

2. Kardeş Rekabeti

En yaygın sorunlardan biridir.

Örnek:

Biri satıştan sorumlu.

Biri finanstan sorumlu.

Biri üretimden sorumlu.

Zamanla: “Şirketi ben büyüttüm” tartışmaları başlar.

3. Şirketi Aile Kasası Gibi Görmek

Şirket ile kişisel servet karıştırılır.

Örnek:

Lüks harcamalar

Gereksiz gayrimenkuller

Aile üyelerine yüksek maaşlar

Bu durum şirketin özkaynağını eritir.

4. Profesyonelleri Tehdit Olarak Görmek

Yetkin yöneticiler sisteme alınmaz.

Şirket içeriden büyüyemez.

5. Kurumsallaşmayı Geciktirmek

Her şey sözlü yürür.

Süreçler yazılı değildir.

Kurucu ayrıldığında bilgi de şirketten ayrılır.

3. Kuşak Nerelerde Hata Yapar?

kuşak genellikle en riskli dönemdir.

Çünkü:

Şirketi kurmamıştır.

Kriz yaşamamıştır.

Sermaye oluşturma sürecini görmemiştir.

Bu nedenle serveti üretmekten çok yönetmeye çalışır.

1. Aidiyet Kaybı

Şirket artık “babamın şirketi” değil, “dedemin şirketi” olmuştur.

Duygusal bağ zayıflar.

2. Hissedar Sayısının Artması

Örneğin:

Kurucu → 3 çocuk

3 çocuk → 9 torun

9 torun → 27 hissedar

Karar almak zorlaşır.

3. Liyakat Yerine Soyadı

En büyük risklerden biridir.

Pozisyonlar şu mantıkla dağıtılır: “Bizden biri olsun” yerine “En iyi kişi olsun” yaklaşımı benimsenmez.

4. Şirketten Sürekli Nakit Çekmek

Yatırım yerine temettü talebi artar.

Şirket büyümek yerine hissedarları finanse etmeye başlar.

5. Teknolojik Körlük

Yeni nesil rakipler:

Yapay zekâ

Veri analitiği

Dijital satış

Otomasyon

alanlarında ilerlerken şirket eski yöntemlere bağlı kalabilir.

3. Kuşağı Yaşatan Şirketlerin Ortak Özellikleri

Dünyadaki başarılı aile şirketleri incelendiğinde şu ortak noktalar görülüyor:

✅ Aile anayasası vardır.

✅ Hissedarlık kuralları yazılıdır.

✅ Aile konseyi bulunur.

✅ Yönetim kurulu profesyoneldir.

✅ Aile üyeleri performans kriterleriyle işe alınır.

✅ Şirket ile aile bütçesi ayrıdır.

✅ Yetenekli profesyoneller yönetimde yer alır.

✅ Halefiyet (succession) planı önceden hazırlanır.

Sonuç

Aile şirketlerini batıran şey çoğu zaman ekonomik krizler değil; yönetilemeyen büyüme, kurumsallaşamama, aile içi çatışmalar ve nesiller arası geçiş sorunlarıdır.

Kurucu kuşak sermaye yaratır.

İkinci kuşak sistemi kurumsallaştırır.

Üçüncü kuşak ise ya şirketi küresel bir markaya dönüştürür ya da geçmiş kuşakların biriktirdiği değeri tüketir.

Bu nedenle aile şirketlerinde asıl sınav şirketi kurmak değil, şirketi kuşaklar boyunca yaşatabilmektir.

Son dönemde yatırımcıların en çok sorduğu sorulardan biri şu: “Bu holdingler şirket satıyor, iştirak satıyor. Acaba nakit sıkıntısı mı var?”

Aslında tablo biraz daha farklı.

Büyük holdingler artık “her sektörde bulunma” stratejisinden çıkıp, yüksek getiri sağlayan alanlara odaklanma stratejisine geçiyorlar. Bu nedenle düşük büyüme veya düşük kârlılık sağlayan varlıklarını satarak kaynak yaratıyorlar.

Sabancı Holding neleri sattı?

2025-2026 döneminde en dikkat çeken satışlar:

1. Akçansa hisseleri

Sabancı, Akçansa’daki payını ortağı olan Heidelberg Materials’a devretme kararı aldı. İşlem yaklaşık 1,1 milyar dolar şirket değerlemesi üzerinden gerçekleşiyor.

2. CarrefourSA çıkışı

Sabancı, perakende sektöründen çıkma kararı aldı. Analistlere göre düşük marjlı işlerden çıkıp daha yüksek büyüme alanlarına yönelme stratejisinin parçası.

3. Bazı teknoloji ve perakende iştirakleri

Piyasada uzun süredir Teknosa gibi düşük özsermaye getirisi üreten şirketlerin de gözden geçirildiği konuşuluyor.

Satıştan gelen para nereye gidiyor?

Sabancı’nın son dönemde odaklandığı alanlar:

Enerji dönüşümü

Yenilenebilir enerji

ABD’deki enerji yatırımları

Dijital teknolojiler

İklim teknolojileri

Finans ve sigorta büyümesi

Holding yönetimi uzun süredir “yüksek büyüme, yüksek kârlılık” alanlarına sermaye kaydırma stratejisi uyguluyor.

Koç Holding neleri sattı?

Koç Holding’in satışları daha çok “portföy optimizasyonu” şeklinde gerçekleşiyor.

1. Arçelik Hitachi Home Appliances

Arçelik, Arçelik-Hitachi ortaklığındaki %60 payını Hitachi’ye satma kararı aldı. İşlem değeri yaklaşık 261 milyon dolar olarak açıklandı.

2. Bazı iştiraklerde hisse azaltımları

Koç Grubu zaman zaman borsadaki iştiraklerinde kısmi hisse satışları yaparak kaynak yaratıyor. Özellikle enerji ve sanayi yatırımlarını finanse etmek amacıyla bu yöntem kullanılabiliyor.

Satıştan gelen para nereye gidiyor?

Koç’un son yıllardaki yatırım alanları:

Elektrikli araçlar

Batarya teknolojileri

Savunma sanayi

Yenilenebilir enerji

Avrupa ve Asya’da üretim tesisleri

Dijital dönüşüm

Koç Holding yalnızca 2025 yılında yaklaşık 3,7 milyar dolar yatırım yaptığını açıkladı. Son 5 yıllık toplam yatırım ise 16,1 milyar dolara ulaştı.

Yani Koç’ta satışların önemli kısmı: “Eski ekonomiden çıkıp yeni ekonomiye kaynak aktarma” amacı taşıyor.

Alarko neden satış yapıyor?

Alarko Holding

Alarko son yıllarda özellikle:

Turizm

Gayrimenkul

Taahhüt

Enerji

alanlarındaki bazı varlıklarını yeniden yapılandırdı.

Ancak grubun asıl büyük dönüşümü:

Tarım

Sera yatırımları

Gıda üretimi

Yenilenebilir enerji

alanlarına yönelmesi oldu.

Bu nedenle bazı eski varlıklardan çıkılarak kaynaklar yeni yatırımlara aktarılıyor.

Özellikle Kazakistan ve Türkiye’deki büyük tarım-sera projeleri son dönemde Alarko’nun ana büyüme hikayesi haline geldi.

Asıl soru: Neden aynı dönemde hepsi satış yapıyor?

Bunun 5 temel nedeni var:

1. Yüksek faiz dönemi

Paranın maliyeti çok yükseldi.

2. Düşük kârlı işlerden çıkış

Perakende, çimento gibi bazı sektörlerin getirisi teknoloji ve enerji kadar yüksek değil.

3. Nakit rezervi oluşturma

Olası ekonomik dalgalanmalara karşı bilanço güçlendirme.

4. Yeni ekonomi yatırımları

Yapay zekâ

Veri merkezleri

Yenilenebilir enerji

Elektrikli araçlar

Savunma sanayi

5. Holding iskontosunu azaltmak

Borsada holdingler genellikle iştiraklerinin toplam değerinden daha düşük fiyatlanıyor. Satışlar ve nakit yaratımı bu iskontoyu azaltmayı hedefliyor.

Sonuç

Bu satışlar çoğu zaman bir kriz işareti değil, bir sermaye yeniden tahsis operasyonu olarak görülüyor.

Sabancı çimento ve perakendeden çıkıp enerji-teknolojiye yöneliyor.

Koç olgunlaşmış işlerden çıkıp elektrikli araçlar ve enerjiye yatırım yapıyor.

Alarko tarım ve yenilenebilir enerji odaklı yeni bir büyüme hikâyesi kuruyor.

Kısacası;

“Şirket satıyorlar çünkü küçülüyorlar” değil,

“Şirket satıyorlar çünkü sermayeyi daha yüksek getirili alanlara taşıyorlar.”

Bu süreç önümüzdeki 3-5 yılda Türkiye’nin büyük holdinglerinde daha da hızlanabilir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce