BANKA HABERLERİ

YAPI KREDİ’DE SİSTEM ÇÖKTÜ, BANKA İNKAR ETTİ

Gün botunca YAPI KREDİ BANKASI Mobil ve İnternet Bankacılık sistemlerinde sorunlar yaşandı. Özellikle 11:00-14:00 arası bağlantı şikayetleri arttığı görüldü. Bankanın sistem kopuklarına rağmen niçin olayı basit sıradan göstermeye çalıştığı ise anlaşılmadı.

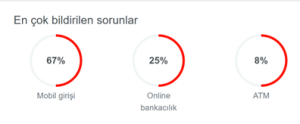

EN FAZLA ŞİKAYET MOBİL GİRİŞ İÇİN GELDİ

17 Mart günü banka ile ilgili en fazla şikayet %67 ile MOBİL GİRİŞ sorunu olurken; %28 Online Bankacılık ve %8’de ATM ile ilgili bağlantı sorunu bildirildi.

BANKA SORUNDA ŞEFFAF DAVRANMADI, İNKARI SEÇTİ

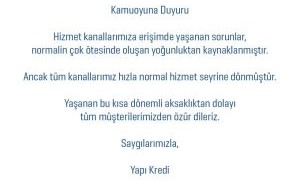

YAPI KREİD BANKASI’nın Dijital Bankacılık ile ilgili gelen şikayetler artınca banka açıklama yapmak zorunda kaldı. Fakat bankanın açıklaması müşterileri daha fazla sinrilendirdi. Banak sorunu şeffaf olarak paylaşmak ve yapılan çalışmalar ile ilgili bilgi verme yerine; bağlantı sorununu “yoğunluktan kaynaklanmıştır” şeklinde açıklamayı seçti.

Bankanın yoğunluk açıklaması müşterileri ikna etmezken yaklaşan bayram dönemindeki yoğunluğu düşünen müşteriler şimdiden strese girerek tek banka yerine en az iki banka kredi kartını kullanma gibi çözümler arayışına girdi..

İDDİA : EFE DEMİR’İN ARKADAŞLARI BANKAYA İSYAN ETTİ!

Diğer taraftan banka içinde 13 Mart’ta veda olarak mail gönderip hayatına son veren EFE DEMİR’in IT’ci olması nedeni ile arkadaşlarının bankaya tepki olarak sistemleri yavaşlattığı iddia edildi ve banka içinde sesli tartışma konusu haline geldi. EFE DEMİR olayından sonra Bilgi İşlem başta olmak üzere Bankacılık sektöründeki MOBBİNG tartışmaları da tekrar başlamış oldu.

EEF DEMİR OLAYI NEDİR?

Depremzedelerin kredilerinin ertelenmesine dönük talebinden dolayı bir süredir işyerinde mobbinge maruz kalan Yapı Kredi Teknoloji çalışanı Efe Demir, geçtiğimiz günlerde yine uzun saatler çalıştırıldıktan ve bu sırada ağır şekilde baskı uygulandıktan sonra sinir krizi geçirerek camdan atlayarak intihar etmişti.

Demir’in intihar etmeden önce şirket yöneticilerine gönderdiği e-posta ortaya çıktı.

sendika.org’un yayınladığı mektupta Demir, “Kral çıplak demenin suç addedildiği bir ülkede, ben en azından kurumum açısından kral çıplak diyorum. Bir şeyler yoluna koymak için hala çok geç değil” ifadelerini kullandı.

Demir’in şirket yöneticilerine gönderdiği mektup şöyle:

“Değerli yöneticilerim,

Öncelikle size kendimden bahsetmek istiyorum. İzmir’de çok eğitimli ve başarılı bir ailenin küçük çocuğuyum. İkisi de akademisyen olan annem ve babam, rol modelim olan meslektaşım ve 20 yıldır Amerika’da mesleğini başarıyla sürdüren abim ile beraber tam anlamıyla çekirdek denebilecek bir ailenin içinde huzurlu bir ortamda yetiştim. Bütün eğitim hayatımı başarılarla ve derecelerle tolu bir şekilde tamamen burslu bir şekilde tamamladım. Mütevazi olmaya gerek yok Türkiye standartlarında her anlamda o kaymak tabaka diyebileceğimiz bir kategoride bulunduğumu söyleyebilirim. Ayrıca ekonomik olarak da belki ikinizden de rahat hiçbir kaygısı ve sıkıntısı olmayan bir gerçekliğim olduğunu da söylemek isterim.

İş hayatıma Yapı Kredi’de başladım. Temas ettiğim her kişiyle pozitif ilişkiler kurdum, güldüm, güldürdüm, paylaştım. Oldukça da yoğun ve başarılı bir dönem olduğunu söyleyebilirim. Açıkçası kurumda savunduğumuz sözde ilkelerin tamamına uygun bir çalışma hayatı başlangıcı diyebiliriz. Kariyerimde 4 seneyi geride bıraktığım noktada artık ekip değişikliği ve daha büyük projede çalışma hevesiyle Krediler dünyasına yöneldim. UCAP ve SCAP gibi önemli iki projenin her safhasında canhıraş bir şekilde ekip arkadaşlarımla beraber yer aldım. Her hedefi teker teker gerçekleştirdiğimiz, çıktılarını benden çok daha iyi bildiğiniz başarılarla dolu bu yıllar beni bildiğim kadarıyla kurumun tarihinin en erken yöneticilik pozisyonuna getirdi. Bunları anlatıyorum; çünkü geldiğimiz noktanın ne kadar olumlu ve herkesin hayallerini süsleyecek bir nokta olduğunu vurgulamak istiyorum. Ayrıca bu hayatta en değer verdiğim insanlardan birini; değerli eşimi de bu kurumda tanıdım. Ekip arkadaşı olarak tanıştığım B. ile hayatımı birleştirmeme de burası vesile oldu demek hiç de yanlış olmaz.

Cümleleri burada bitirsek muhtemelen bir teşekkür ve memnuniyet timsali bir mail olacaktı; Ancak:

Buralara gelirken hep söz de savunduğumuz kurum değerlerinin aslında ne kadar içinin boşaltıldığına şahit oldum.

Tedbirli olma kisvesi altında korkakça davranıldığını gördüm.

Liyakat eksikliği taşıyan onlarca yöneticinin yollarca burada çalışmasına ve kurumun içini boşaltmasına sessiz kalındığını gördüm.

Listelere girmemenin büyük işler yapmaktan önemli hale geldiğini gördüm.

Takvim hedeflerine yetişmenin hedefin kendisinden çok daha büyük görüldüğünü gördüm.

Yöneticisini memnun etmeye çalışmanın amaç haline geldiğini gördüm.

Yüzlerce yalan söylendiğini gördüm.

F.Ç. gibi kıymetli bir yöneticinin bankanın vizyonsuz yöneticilere gösterdiği hoşgörü nedeniyle yol ayrılığı noktasına getirildiğini gördüm.

E.M gibi kıymetli bir insanın yıllarca kuruma verdiği emekler göz ardı edilircesine, fikir ayrılığı nedeniyle yol ayrılığı noktasına getirildiğini ve yol ayrılığında yalnızlaştırıldığını ve seçeneksizleştirildiğini gördüm.

Bunlar istifa etmem için oldukça yeterli sebepler ve belki bir ay öncesine kadar alacağım karar bu olacaktı. Ama hepimizin malumu bir deprem felaketi yaşadık. Bugün de hastanede İbrahim’i ziyaret ettim. Daha iyiye gidiyor, inşallah bacağını kaybetmeden bu dönemi de atlatır.

Ama deprem sırasında da yaşananlara değinmekte fayda var. Özellikle bizim ekibimizin yer aldığı onlarca aksiyon aldık malumunuz. Deprem kitlesinin bütün risk stratejilerinden ayrıştırılmasını sağlayan, bulunduğu bölgeden şubeye, ilden ilçeye her bilgisini beslediğimiz bir dönemde alınan banka aksiyonlarını özetliyorum;

BDDK izin verdiği (biraz da zorladığı) için bütün depremzedelerin kredi kartı limit artışlarını x4 kuralına göre değil x8 kuralına göre otomatik değerlendirdik ve 10 milyara yakın Pazar payı yakaladık. Müşterilerimize harcama anlamında destek olmaya çalıştığımızı rekabette Garanti’ye karşı bir hamle olduğunu hepimiz çok iyi biliyoruz.

Kredi ötelemelerini basiretsizce önce otomatik ödeme sonra öteleme gibi yapmaya çalıştık günlerce. Ne zaman sosyal medyaya düştük ve başka bankaların daha “müşteri dostu” uygulamalarını gördük; ancak o zaman geri adım atıp tam ötelemeye gittik. İşletme ve ticari kredilerde hala suyunu sıkmaya çalışıyoruz müşterilerin

Bu 1-2 akut aksiyon alındıktan sonra ne yaptık; bütün depremzedelerin risk başvurularını reddetmeye başladık. Neden? Çünkü ödeyemezler, neden. NPL riskine girelim ki; malum finansal bir kuruluşuz önce kendimiz geliyoruz

Sonra tabi baktık Pazar kaybı yaşıyoruz o kadar da değil daha detaylı bir bakalım herkesi de reddetmeyelim. Belirli risk bölgelerini ayrıştıralım; onların ödetebileceği taksit tutarını yarıya düşürelim yine de alabilecek olan zengin müşterilerimiz bankadan kredi alabilsin.

Ama son aksiyonda tabi önemli bir ticket size kaybettik. BDDK tebliği 10 gün öncesinde yayınlanmasına rağmen; umurumuzda olmayan vade kısıtı bir anda acil gündemimize geldi. Çünkü uzun vade daha fazla kredi tutarı anlamına geliyordu hepimiz için.

Toplumsal sorumluluğunu üst seviyede olarak lanse ettiğimiz bankamızın yukarıdaki aksiyonların hiçbirini depremde zarar görmüş tek bir yurttaş mutlu olsun diye almadı. Hepsi tamamen ticari ve stratejik hamlelerdi. Tabi IT organizasyonu olarak şu şekilde kendinizi rahatlattığınıza eminim, kararları biz vermiyoruz. Peki kararları etkilemek yönünde bir girişiminiz oldu mu? Peki vicdanınıza sığmayan bu kararların alındığı dönemde bir yerde hiç odağınızı kaybetmeden çalışmayı nasıl başardınız?

Bu kısmı biraz yakın dönem özetlemesi olarak çarpıcı örnekler olduğu için vurgulamak istedim.

Gelelim münferit örneklere;

Eşim o zamanki yöneticisi L.B’yi IK etiğine şikayet ettiğinde hem performansı hem de kişisel haklara yönelik usulsüzlük olduğunu ilettiğinde kurum olarak sessiz kaldık. Eminim hala IK sisteminde dosyası açıktır. Tabi bu eşim özerinde münferit bir örnek diye düşünüp duygusal davrandığımı düşünebilirsiniz. Peki hiç L.B’nin ekibindeki son 5 yılda işten ya da ekipten ayrılmış 40 çalışma arkadaşımızı incelediniz mi? Hepsi mi kendisi başarısızdı? Ya da sorumlu yöneticisi Yılmaz Karaca özelinde bir değerlendirme yapmayı düşündünüz mü bugüne kadar?

UCAP projeni sırasında pandeminin de fırsat bilindiği ve insan haklarını ihlal edercesine 80 saatin üzerinde onlarca kişinin çalışmasını nasıl değerlendirelim? Bir amaç uğruna ve başarılı bir grubun eseri miydi bu? Ya da o arkadaşlar bu hedefi başarırken gerçekten mutlu muydu? Karşılıklarını aldılar mı? Direktörlüğün yüzde 50’si turnovera uğrarken bir proje için sizce bu değdi mi? Ya da inisiyatif sahiplerinin kurum sadakatini kaybettirmeden önce yapılabilecek başka bir şey yok muydu?

Daha verilecek yüzlerce örnek olmasına rağmen uzatmayacağım. Deprem gündemi hepimiz için bir anda geride kaldı, mevcut hedeflere ve takvimlere geri dönüldü. 15 günlük sözde hassasiyet yerini azme değil hırsa, çabaya değil sonuca, kaliteye değil takvime bıraktı. Beni en çok yıpratan şeyi en sonra bıraktım.

İnsana ve çalışma arkadaşınıza ÖNEM VERMİYORSUNUZ. Kimin ne yaşadığına ne sonuç ürettiğine bakıyorsunuz.

…

Tek bir şeyi iyi yapıyorsunuz, o da görece iyi para veriyorsunuz. Yarın bir gün çalışan ve çalışmayan arkadaşların primlerini de özelleştirirsiniz, somut bir kaynak aktarırsınız başarılı arkadaşlarımıza. Ama çalışanlarınızın bu parayı kullanabilecek zaman ve kaliteli psikoloji içinde olup olmadığını gram önemsemiyorsunuz. Bu kurumda başarılı olabilecek arkadaşlarımızın çoğunu kaybedeceksiniz; özellikle de ekonomik kaygısı az olan ya da başka kurumlarda bu kaygıyı giderme şansı olan arkadaşlarımızı.

“Siz” söylemini lütfen kişisel algılamayın; gözümde kurumu temsil ettiğiniz için bu terminolojiyi kullanıyorum. Hayatımla ilgili daha tatsız bir karar almış olmasan sanırım bu sadece istifa niteliğinde olacaktı, ancak sanırım bu niteliğin bir pek de önemi kalmadı. Size ve kuruma saygımdan dolayı bu maili genele değil, size ve bana değer verdiğini bildiğim 3-4 arkadaşıma atıyorum.

Kral çıplak demenin suç addedildiği bir ülkede, ben en azından kurumum açısından kral çıplak diyorum. Bir şeyler yoluna koymak için hala çok geç değil.

Sağlıcakla kalın.

Not: Ailemi ve bu maile konu ettiğim insanları rahat bırakın. Aksi durumda hakkımı helal etmiyorum.

Efe Demir

Bireysel Krediler Tahsis Uygulama Geliştirme Müdürü”

Yapı kredi İSİG Meclisi’nden paylaşımı silmesini istedi

Bununla birlikte, konuyu gündem getiren İşçi Sağlığı ve İş Güvenliği (İSİG) Meclisi, Yapı Kredi’nin kendilerine gönderdikleri yazıyı paylaştı. Yazıda bankanın İSİG’den paylaşımlarını silmesini istediği görüldü.

İSİG’in sosyal medya hesabından ilettiği Yapı Kredi yazısı şöyle:

“Sayın İlgili,

Yapı Kredi Teknoloji’de Bireysel Krediler Tahsis Uygulama Geliştirme Müdürü olarak görev yapan değerli çalışma arkadaşımız Efe Demir’in vefatının derin üzüntüsünü yaşıyoruz.

Bizleri derinden yaralayan bu vefatla ilgili; sosyal medya hesabınızda yaptığınız ‘mobbing nedeniyle intihar’ ve ‘buna bağlı olarak şirket çalışanlarının iş yavaşlattığı ve sistemin durduğu’ iddiaları asılsızdır ve kesinlikle gerçeği yansıtmamaktadır.

Gerçeklikten uzakta, insan hayatını kullanarak itibar zedelemeye odaklanan bu sosyal medya

paylaşımının ivedilikle kaldırılmasını talep eder, aksi halde konuyla ilgili tüm yasal haklarımızı kullanacağımızı belirtmek isteriz.

Saygılarımızla,

Yapı Kredi”

KAYNAK: SOL.ORG.TR

****************

MOBBİNGÇİLER KAZANDI: BANKA SEKTÖRÜNDEKİ EFE DEMİR HAYATTAN KOPTU – BankaVitrini

Yapı Kredi, Akbank ve Şekerbank emeklileri isyanda – BankaVitrini

Yapı Kredi çalışanı, binlerce müşterinin bilgilerini 3. kişilere sattı! – BankaVitrini

Personelin başına silah dayayan banka müdürüne 2 yıl 5 ay hapis cezası! – BankaVitrini

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu