BANKA HABERLERİ

Prof. Dr. BORATAV: 2024 ve sonrasında Türkiye-IMF senaryosu

Sermayenin tahakkümünü daha da ağırlaştıran bu ortam faşizme geçiş içinde yaşanmaktadır. Bileşkesini, ekonomiyi ve tümüyle üstyapıyı içeren kapsamlı bir çürüme olarak ifade edebiliriz.

İktisat çevrelerinde yaygın bir tespit var: “IMF’siz bir IMF programı içindeyiz; ödünsüz uygulanması Mart 2024 seçimlerinden sonra başlayacak…”

Ekonomi yönetimini devralan ekip, bu programın ana çerçevesine vakıf olduğunu çeşitli vesilelerle açıkladı. Kritik ipucu, ücretlere dönüktür. TCMB başkanı, ücret artışlarının enflasyonist etkisini bu yakınlarda vurguladı (Ekonomim, 6 Kasım 2023). Mehmet Şimşek “emekçilerin enflasyon farkı ödemelerine son verileceğini”, çapraşık bir Türkçe ile Orta Vadeli Program (OVP) içine (s.21) yerleştirdi.

IMF programına Mart 2024 seçimleri yüzünden “sızmış” ödünler, yeni ekonomi yönetimi tarafından da onaylandı. Nitekim OVP, neoliberal ilkelerle siyasal öncelikler arasında bir uzlaşma belgesi olarak hazırlandı. Özelliklerini bu köşede açıklamıştım (soL Haber, 15 Eylül 2023). Mesela 2023-2026 arasında kamu açıkları millî gelirin yüzde 4,8’i boyutunda daralacak. Millî gelirin büyümesi ise (ne hikmetse?), yüzde 5’e yükselecek.

Saray, Mart 2024 sonrasında dört yıllık seçimsiz bir iktidar dönemine kavuşacaktır. Cumhurbaşkanı, niyetini belli etti: Seçimsiz yıllarda anayasal engeller ayıklanacak; halk muhalefeti bastırılacaktır. Bu “dikensiz gül bahçesi”, ödünsüz bir neoliberal programın ideal ortamıdır. Erdoğan, insan haklarının uluslararası finans kapital için önem taşımadığını biliyor. Program uygulanacak; dış kaynak akımları canlanacaktır.

O zaman sorgulayalım: IMF’siz bir IMF programının ödünsüz uygulanması, Türkiye için ne tür bir ekonomik senaryo öngörmektedir? Yanıtı, doğrudan IMF’den arayalım.

IMF’nin Türkiye belgeleri

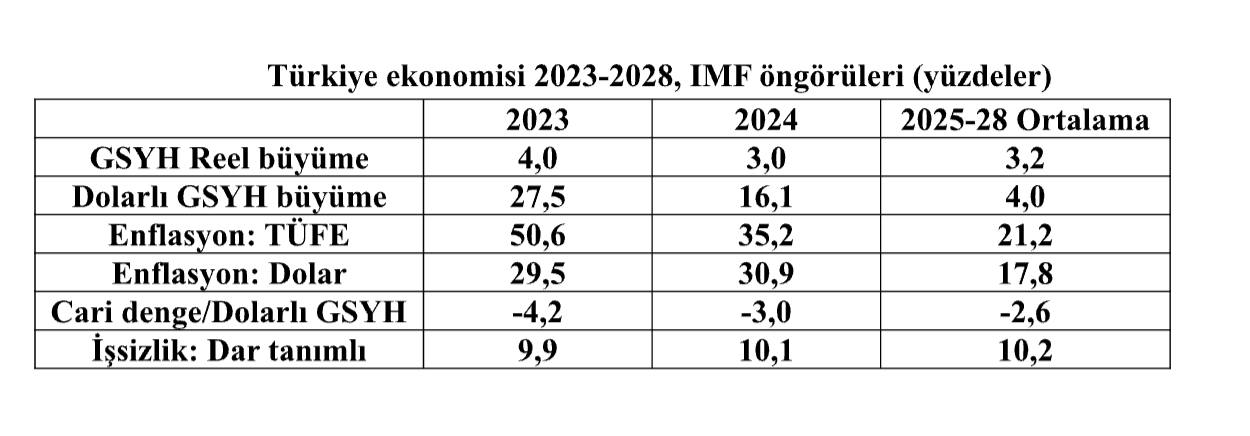

IMF’nin Türkiye ekonomisi üzerindeki iki belgesini, 21 Nisan ve 13 Ekim 2023 tarihlerinde Sol Haber’de yayımlanan iki yazıda inceledim. İlk yazı, IMF’nin Nisan 2023 veri bankasında yer alan Türkiye öngörülerini gözden geçiriyordu. İkinci yazı ise Eylül sonunda Türkiye’ye gelen IMF uzmanlarının yayımladığı basın duyurusu tartışıyordu.

Ekim 2023’te IMF/WEO veri bankasındaki istatistikler tümüyle güncelleştirildi. Türkiye ekonomisinin 2023-2028 dönemine ilişkin önemli öngörülerini (son dört yılın ortalamaları ile) aşağıdaki tabloya alıyorum.

Bilinenleri hatırlatalım: Kapitalist dünya sisteminin üst-örgütlerinden biri IMF’dir; neoliberal doktrini inşa eden ve hayata geçiren kurumlardan biridir. Yönetiminde ABD’nin ‘ağırlığı vardır; ülkelere ilişkin her kritik kararda ağırlığını kullanır. IMF’nin uzmanlığı ekonomi alanındadır. “Neoliberal yapısal uyum politikaları” sınıflar-arası bölüşüm ilişkilerinde tarafsız değildir. Ana sözleşmesi ise IMF’yi güncel siyasetin dışında tutar.

Bu biçimsel kısıtlamanın yanıltıcı olduğu IMF-ülke ilişkilerinde ortaya çıkar. Örneğin 1980’de ve 2002’de Türkiye’deki iktidar değişikliklerinde IMF programlarının belirleyici rol oynadığına yakından tanık olduk.

Bu Ekim’de IMF’nin güncelleşmiş Türkiye öngörüleri bu nedenle büyük önem taşıyor. Kapsamlı bir ekonomik dönüşüm tasarlandığını belirleyebiliyoruz. Saray iktidarı son yedi yılda “yerli ve millî sermayeyi sınırsız ihya ederek” güçlenmiştir. IMF öngörülerinde içerilen senaryo, sermayenin tahakkümünü bu kez yeniden uluslararası ortama ve 2028’e taşımaktadır.

Kısaca deşifre edelim.

Temel değişim: Finans kapital desteğinde durgunlaşma

IMF, 2023-2028 döneminde Türkiye ekonomisinin durgunlaşarak kendine özgü bir istikrara ulaşacağını beklemektedir.

Temel varsayım, geçmiş yedi yılda neoliberal ilkeleri çiğnemiş olan “aykırı” politikalardan geleneksel reçeteye dönüştür. “Sağduyulu bir ekonomiye geçiş”, parasal ve malî disiplin yöntemleriyle gerçekleşecektir. IMF öngörülerinde sadece kamu maliyesi için nicel göstergeler veriliyor. Bunları yukarıdaki tabloya almadım. Özetle 2023 sonrasında kamu açığı/millî gelir oranı 2,8 puan gerileyecek; bu ayarlama büyük ölçüde kamu harcamaları (2,3 puan) daralarak gerçekleşecektir.

Parasal ve malî disiplin, 2016-2022’de gerçekleşen yüzde 4,3’lük büyüme temposunu yüzde 3,2’lik bir patikaya yerleştirecektir (Tablo, satır 1).

İstikrar göstergeleri, “Türkiye’ye özgü”dür. Enflasyon çok ılımlı bir tempoyla biraz hafiflemekte, dönem sonunda bile yüksek oranlarda kalmaktadır: 2025-28 TÜFE ortalaması yüzde 20’yi aşmaktadır (Tablo, satır 3).

Buna rağmen IMF, Türkiye ekonomisinin dış kaynak sıkıntılarıyla karşılaşacağını düşünmüyor. Göstergeleri tabloda yer alıyor: Cari işlem açığı ortalaması yüzde 3 civarındadır (satır 5). Dönem boyunca dolar kurundaki artış, TÜFE’nin gerisinde seyrediyor (satır 3 ve 4). Yani, TL reel olarak değerleniyor, dolar ucuzluyor. Bu nedenle de dolarlı GSYH, reel büyüme ortalamalarını aşmaktadır (satır 1 ve 2).

Nasıl mümkün oluyor? Tek açıklama, dış kaynak akımlarının cari işlem açıklarını fazlasıyla aşmasıdır. IMF, parasal daralmayı temsil eden TCMB politika faizlerinin yüksek enflasyonun da üstüne yerleşeceğini bekliyor; ama nicel öngörü yapmıyor. Döviz kurunu aşan TL faizleri, spekülatif finans kapitalin “arbitraj getirileri” için ideal ortamdır. Tabloya almadığım öngörülere göre altı yılda 240 milyar dolar cari işlem açığı “fazlasıyla” karşılanacaktır. Yabancı sermaye girişleri rezervleri de besleyerek TL’yi değerlendirecektir.

Bu öngörüler, dış ekonomik bağımlılığın devamı anlamındadır. AKP’nin 2003-2007 Lale Devri’ne benzetmeyiniz, çünkü ithalat bağımlılığı bu kez durgunlaşan bir ekonomi içinde gerçekleşecektir.

Durgunlaşmanın toplumsal maliyeti

AKP iktidarının “aykırı” politikalarını içeren 2015-2022 ile IMF’nin 2024-2028 dönem öngörüleri arasında büyüme temposu (%4,3→%3,2) 1,1 puan yavaşlayacaktır (Tablo, satır 1). Toplumsal yansıması nasıl olacak?

Türkiye, 2023 dönemecine emek karşıtı çok ağır bir bölüşüm şoku yaşayarak girdi; göstergelerini defalarca ve ayrıntılarıyla açıkladık. IMF, sınıfsal bölüşüm göstergeleri ile ilgilenmez. Öngörülerinde sadece dar tanımlı işsizlik göstergesi (Tablo, son satır) yer alıyor: Son beş yılda 0,3 puanlık “ılımlı” bir artış bekleniyor.

AKP’nin Türkiye’ye “armağan” ettiği toplumsal bunalımın açık göstergelerinden biri olan “geniş tanımlı işsizlik”, TÜİK tarafından “atıl işgücü oranı” başlığı altında derlenmektedir. 2015 sonrasındaki yüzde 4,3’lük büyüme, atıl işgücü yüzdesini altı puan civarında sıçratmıştır. Ocak-Eylül 2023 ortalaması %22,8’dir.

Önümüzdeki beş yılda yüzde 3,2’ye yönelen bir durgunlaşma eğiliminin Türkiye’yi sürükleyeceği toplumsal tabloyu kurgulayın: Geniş işsizlik oranının faal nüfusun dörtte birini aşması beklenir. IMF, boşta gezen gençlerin, diplomalı işsizlerin daha da yığılacağı bir Türkiye mi tasarlamaktadır?

Bir ‘çürüme’ senaryosu

Daha da vahimi var: IMF senaryosu yüzde 40’lık bir enflasyonun süregeleceğini öngörüyor. Uluslararası sermayeye açılan Türkiye, bu sayede “yerli ve millî sermaye” için bir “teselli ödülü” sunuyor. Açıklayalım:

Yeni ekonomi yönetimi, yükselen enflasyonda ücretleri sorumlu tutmaktadır. Bu iddia yanlıştır. Türkiye’de ücret payını eriten etkenlerin başında enflasyonun hızlanması geliyor. Son yılların enflasyonunda kâr marjlarındaki artışların katkısı belirlendi; bulgular yayımlanacaktır. 2028’e kadar yüzde 40’ın üzerinde seyredeceği öngörülen enflasyon, emekçi saflarındaki derin yoksullaşmayı daha da yaygınlaştıracaktır.

Sermayenin tahakkümünü daha da ağırlaştıran bu ortam faşizme geçiş içinde yaşanmaktadır. Bileşkesini, ekonomiyi ve tümüyle üstyapıyı içeren kapsamlı bir çürüme olarak ifade edebiliriz. Türkiye’nin bu geleceğe mahkumiyeti kabul edilebilir mi?

Ağır tarihsel sorumluluk Türkiye’nin sosyalist, devrimci akımlarına, örgütlerine, partilerine düşmektedir. Birlikte direnme yöntemlerini keşfederek hak etmeleri gerekecektir.

Prof. Dr. Korkut BORATAV – SOL.ORG.TR

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu