GÜNCEL

Çin ve Belarus, Polonya sınırı yakınlarında ortak askeri tatbikatlara başladı

Küresel mali piyasalar teknoloji hisseleri ile jeopolitik gerilimin arasında sıkışmış durumdalar. Alphabet ve Tesla’nın açıkladıkları güçlü bilançolar ile yapay zekâ altyapısına yönelik dev yatırım planları teknoloji hisselerini desteklemeye devam ederken, bu yatırımların ne ölçüde ve hangi zaman diliminde karşılık vereceği ise soru işaretlerini beraberinde getiriyor. ABD borsalarının dün geceyi düşüşle tamamlaması ardından bu sabah vadeli işlemlerde de hâkim rengin kırmızı olduğunu görüyoruz. Pasifiğin diğer ucunda ise yeni gün başlangıcında karmaşık bir seyir hâkim. Güney Kore borsası KOSPI %3 civarında yükselirken, lokomotif hisseler SK Hynix ve Samsung endeksi yukarıya taşıdı. Gösterge endeks Tokyo borsası yaklaşık %0,50 yükselirken, jeopolitik gündemin ağır basmasına rağmen, yapay zekâ yatırımlarının artık geçici bir tema olmaktan çıkıp uzun vadeli büyümenin temel dinamiklerinden biri hâline geleceği beklentisi teraziyi yeniden dengelemeye çalışıyor.

Lâkin küresel görünümün de hiç iç açıcı olmadığını belirtmemiz gerekiyor. Küresel borç sorunu her geçen gün daha da ağırlaşırken, 2025 yılı sonunda toplam borç stoku 348 trilyon dolara ulaştı. Böylece küresel borcun milli gelire oranı %308’e yükselirken, dünya ekonomisinin ürettiği her 1 dolarlık gelire karşılık 3 dolardan fazla borç yükü taşınıyor. Üstelik bu borcun en büyük kaynağı olan ABD’de tablo daha da dikkat çekici bir görünüm sergiliyor. Son yıllarda enflasyonun ağırlıklı olarak talep değil, arz yönlü sorunlardan beslenmesi, küresel faizlerin yüksek kalmasına ve dolayısıyla finansal istikrar üzerindeki baskının artmasına neden oluyor. Zaten sene başında kağıt ve mürekkep para sistemine baş kaldıran kıymetli metallerin hikâyesi, Fed’de direksiyonun başına geçecek isim olarak açıklanan Warsh ve devamında savaş döneminde dolar likiditesinin sıkışmasıyla yarıda kalmıştı.

Orta Doğu’da tansiyon her geçen gün yükselirken, İran ile ABD arasındaki gerilimin hem kapsamı hem de etkileri giderek büyüyor. Orta Doğu’da tırmanan jeopolitik risklerin yanı sıra Husilerin Kızıldeniz’de petrol tankerlerini hedef almasının ardından Brent cinsi ham petrolün varil fiyatı bu sabah %2 yükselerek 96 doların üzerine geldi. Tam üç hafta önce 70 dolar seviyesine kadar gerileyen petrolün son altı haftanın zirvesi olan psikolojik 100 dolar seviyesine kadar yükselmesi moralleri bozuyor.

Yaklaşık beş aydır devam eden çatışmaların Hürmüz Boğazı’nın ardından Bab el-Mendeb Boğazı’nı da etkilemesi, dünya petrol ve doğal gaz ticaretinin dörtte birinden fazlasını risk altına sokabilecek nitelikte olduğunu hatırlatmak isteriz. Yükselen enerji fiyatları enflasyon endişelerini yeniden artırırken, diğer taraftan Rusya-Ukrayna savaşı da dördüncü yılında daha tehlikeli bir boyuta evriliyor. Ukrayna’nın Rusya’nın günlük yaşamını ve kritik altyapısını hedef alan saldırılarına karşılık Moskova’nın Karadeniz’deki ticari tahıl gemilerini doğrudan hedef almaya başlaması, çatışmanın küresel ticaret ve gıda güvenliği açısından yeni bir risk oluşturduğunu gösteriyor. Son olarak, Odessa Limanı’ndan tahıl yüküyle ayrılan Türk bağlantılı bir kuru yük gemisinin Rus füzeleriyle vurulması bu endişeleri daha da artırdı. Karadeniz’de ticari gemilere yönelik saldırıların yoğunlaşması ve küresel kuraklığın etkisiyle tahıl fiyatlarında yukarı yönlü baskının güçlenebileceğini, bunun da enerji fiyatlarındaki yükselişle birlikte küresel enflasyon üzerinde ilave baskı yaratabilecek önemli bir risk unsuru olduğunu değerlendiriyoruz.

Hazır enflasyondan söz etmişken, faiz vadeli kontratları Fed’in bu yıl toplam 42 baz puanlık faiz artışı yapabileceğini fiyatlıyor. Eylül ayına yönelik faiz artışı ihtimali bu sabah %80 seviyesine yükselerek büyük ölçüde satın alınmış durumda. Doların piyasa kuru olan DXY 101 seviyesinin kıyısında salınırken, doların piyasa faizi olan 10 yıllık gösterge tahvil bu sabah %4,66 seviyesine kadar yükselerek taraflar arasında imzalanan mutabakat zaptı öncesi seviyelere geri döndü. Yapay zekâ kaynaklı büyüme beklentileri risk iştahını desteklemeye devam etse de, petrol ve tahıl fiyatlarındaki yükseliş ve jeopolitik gerilimler küresel piyasalar üzerinde önemli bir baskı unsuru olmaya devam edeceğini düşünüyoruz. Bu gidişatın da pek de hayra alamet olmadığını peşinen not etmek isterim! Ekonomi ile jeopolitika gerçekten bu kadar çok mu ayrışıyor, biz de bazen şaşırıyoruz. Biraz daha açmak gerekirse, piyasaların gelişmeleri pek de umursamadığını düşünüyoruz zira finansal piyasalarda var olan iyimserlik ile kartopu misali büyüyen riskler uyuşmuyor. Her ne kadar yarın kriz olacak modunda olmasak da, gelişmelerin bizi rahatsız ettiğini de itiraf etmemiz gerekiyor.

Bu kafa karışıklığında, kıymetli metallerin yeniden ‘ayağa kalkmasını’ da sadece bir tesadüf olarak görmemek gerekiyor. Yukarıda da değindiğimiz üzere, kredibilitesi yüksek ve Trump’ın ‘oyuncağı’ olmayacak Warsh isminin öne çıkması ve devamında patlak veren savaş ardından beş aydır burun aşağıya giden kıymetli metaller, önemli teknik seviyelerden yüzünü yukarıya doğru çevirmeye başladı. Altının ons fiyatı dün gün içerisinde 4,165 dolar seviyesini test ederken, gümüş ise 61 dolar seviyesine kadar yükseldi. Teknik mânâda önemli seviyelerin test edilmesi ardından başlayan yükseliş bizleri mutlu etse de, gidişatı temkinli bir şekilde takip edeceğiz. Bu hafta hem gümüş hem de altın cephesinde bir kademe uzun pozisyon açtık. Kıymetli metallerin mütemadiyen satış baskısına maruz kalan karamsar havasından kurtulup güvenli liman kimliğini bir an önce tekrar kazanmasını fiyatlayarak yolculuğa eşlik etmeye çalışacağız. Kripto cenahında ise amiral gemisi Bitcoin 65,500 dolar seviyelerinde ve önemli bir eşikte gelişmeleri takip ediyor.

Türkiye cephesinde ise TCMB’nin olağan PPK toplantısı günün en önemli gündem maddesi olarak takip edilecektir. Her ne kadar politika faizinin %37 seviyesinde sabit tutulacağına kesin gözüyle baksak da, jeopolitik risklerin hem Türkiye’nin kuzeyinde hem de güneyinde tırmandığı bir dönemde, politika metninin satır aralarını dikkatle irdeleyeceğiz. Bununla birlikte, uzun süredir uygulanan dezenflasyon politikalarının bir yan etkisi olarak Türkiye ekonomisinin yüksek faizlerin gölgesinde sanayisizleşme riskiyle karşı karşıya kaldığının da altını çizmek gerekiyor. Hasta bir türlü acilden çıkamadı! Nitekim dün bu noktaya İSO Başkanı Erdal Bahçıvan da dikkat çekti. Politika yapıcıların bugün politika metininde şahin ifadelere yer vereceğini düşünüyoruz. Jeopolitik gelişmelerin ötesinde, TCMB’yi asıl rahatsız eden unsurun Haziran ayında çekirdek enflasyonda yeniden gözlenen ivmelenme olduğunu düşünüyoruz. Bu eğilimin Temmuz ayında da devam edip etmeyeceği yakından takip edilecektir.

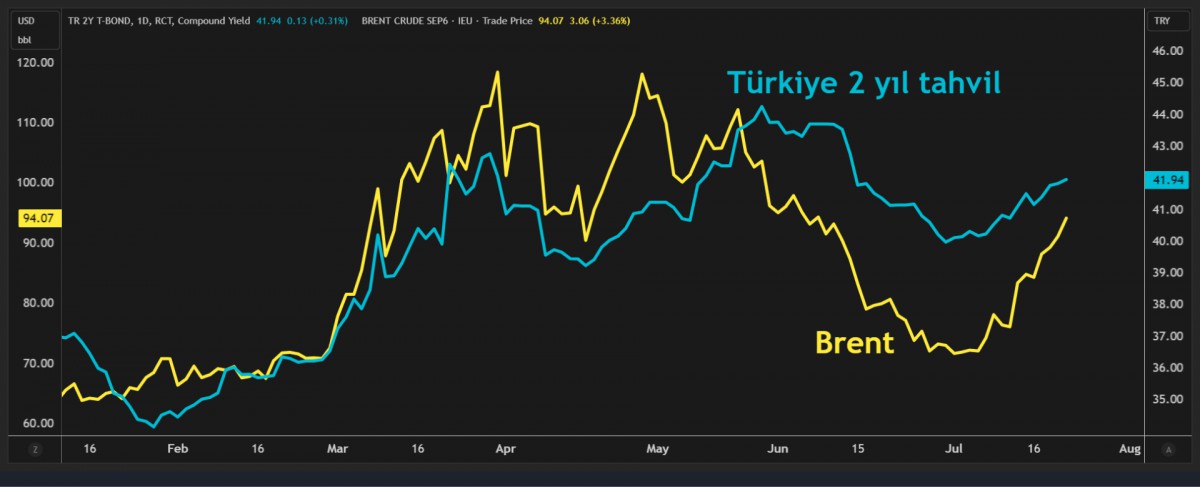

USDTRY kuru hafta sonu fonlama etkisinin de yardımıyla Pazartesi valörlü işlemlerde 47,23 seviyesine yükselirken, enerji fiyatlarının TCMB’nin hem cari açık hem de enflasyonla mücadelesini zorlaştıracağı beklentisiyle iki yıl vadeli gösterge tahvilin bileşik faizi %42 seviyesine dayanarak son altı haftanın zirvesine yükseldi (bakınız grafik). Türkiye risklerinin yabancı nezdinde barometresi konumunda beş yıl vadeli CDS risk primi de 241 baz puan seviyesine yükselerek son altı haftanın zirvesinde salınmaya devam ediyor.

Hafta sonu riskini taşımak istemeyeceğini düşündüğümüz piyasa aktörlerinin gün içindeki pozisyonlanmasını yakından izleyeceğiz. TCMB’nin faiz kararının yanı sıra makro cephede tüketici güven endeksi, TCMB ve BDDK’nın haftalık bültenlerini takip edeceğiz. Yurt dışında ise bugün Avrupa Merkez Bankası’nın olağan faiz toplantısı gündemde yer tutsa da, faiz oranlarında herhangi bir değişiklik beklemiyoruz. ECB’nin bugün bekle-gör yaklaşımını benimseyerek, Eylül ayında ilave faiz artışı ihtimalini masada tutacağını ve enflasyon görünümüne bağlı olarak ilave sıkılaşmaya kapıyı açık bırakacağını değerlendiriyoruz. EURUSD paritesi 1,1430 seviyelerinde yatay.

Türkiye 2 yıl vadeli gösterge tahvil vs Brent cinsi ham petrol

Emre Değirmencioğlu

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu