BORSA

ABD BORSALARINDA TEKNOLOJİ BALONU OLUŞTU

Teknoloji hisseleri artık S& ;P 500 piyasa değerinin %32’sini oluşturuyor ve bu oran Dot-Com Balonu’nun sadece 1 puan altında.

İletişim Hizmetleri dahil, pazarın %43’ünü yansıtıyorlar, 2007’deki Finans Balonu’nun İKİ KAT fazlası

Evet, “Muhteşem Yedili hisse senetleri” – “Mag 7” – ‘deki ralli etkileyici oldu. Hayır, ralli henüz bitmedi. Evet, bu bir balon – “AI balonu”. Ve evet, yapay zeka balonu pek çok insan için kötü bir şekilde sona erecek. Tek soru ne zaman. “Bu sefer farklı” ifadesi elbette Carmen Reinhart ve Kenneth Rogoff’un aynı adlı kitabıyla ünlendi. Bununla birlikte, duygu pek yeni veya benzersiz değil – konsept yıllardır ortalıkta dolaşıyor. Ünlü İngiliz finansör Sir John Templeton, “bu sefer farklı”nın “yatırımdaki en tehlikeli dört kelime” olduğunu söyleyecek kadar ileri gitti.

Reinhart ve Rogoff, analizlerinde bazı bulgularını baltalayan bazı özgürlükler aldılar. Bununla birlikte, temellerin önemli olduğu tezi ve sonuç olarak piyasa çılgınlığı dönemleri, vokal orduları “kuralların değiştiğini” iddia etse bile, büyük ölçüde benzerdir.

Ama yapay zeka balonunun neresindeyiz? Balon daha ne kadar devam edecek? Nvidia (NASDAQ: NVDA), Apple (NASDAQ: AAPL) ve Tesla (NASDAQ: TSLA) gibi uzun vadeli şirketlerle devam ederek kazanılacak para var mı?

Bu soruları yanıtlamak için, Bloomberg’in 18 Haziran tarihli “BofA Anketi, Yatırımcıların Hisse Senedi Rallisini Nakitle Beslemeye Hazır Olduğunu Gösteriyor” başlıklı makalesini göz önünde bulundurun. Makale, Bank of America (NYSE: BAC) tarafından yakın zamanda yapılan bir anketten elde edilen bulguları tartışıyor.1 Bloomberg’in özeti şöyle:

Bank of America anketine göre, ABD hisse senetleri yeni zirveler elde ederken, küresel yatırımcıların piyasaya para pompalamaya devam etmesi muhtemel. Yönetim altındaki 640 milyar dolarlık varlığa sahip 206 katılımcıyı inceleyen anket, yatırımcıların Kasım 2021’den bu yana en yükseliş beklentisini koruduğunu, Muhteşem Yedili olarak adlandırılan teknoloji devlerine yapılan uzun bahislerin şu anda %69’a ulaştığını ve tarihin en kalabalık işlemleri arasında yer aldığını gösterdi.

Joseph Kennedy’nin en ünlü alıntılarından biri – 29 Ekim 1929’dan hemen önce yaptığı bildirilen bir açıklama – şudur: “Ayakkabı boyacısı çocuklar hisse senedi tüyoları veriyorsa, o zaman piyasadan

çıkma zamanı.” Hikaye şu ki, Joe ayakkabılarını parlatıyordu ve onları parlatan çocuk ona bazı hisse senedi ipuçları verdi. İddiaya göre Joe ofisine geri döndü, tüm öz sermayesini tasfiye etti ve piyasada açığa satış yaptı. Bunun gerçekten olup olmadığını bilmiyorum, ama bu iyi bir hikaye.

Joe’nun ayakkabı boyacısı çocuğunu kontra gösterge olarak kullanarak bir servet kazanıp kazanmadığı mesele değil. Mesele şu ki, tarihsel olarak, perakende yatırımcılar, piyasanın zamanlaması söz konusu olduğunda, genellikle tamamen trajik olmasa da olumsuz sonuçlarla sürekli olarak yanılıyorlar. Perakende yatırımcılar arasındaki popüler duyarlılığın geçerli bir karşıt gösterge olduğu iddiası, aslında, ampirik olarak test edilmiş ve en azından belirli zaman dilimleri için doğru olduğu gösterilmiştir.

“Tek lot teorisi” – perakende yatırımcıların yaptıklarına aykırı ticaret stratejisi – bilginin kullanımı ve yayılması ile yakından ilgilidir (diğer bir deyişle, “bilgi asimetrisi”). İnternetin ortaya çıkmasıyla birlikte, bilginin erişilebilirliği ile ilgili durum önemli ölçüde değişti. Aynı zamanda, düzenleyiciler, bilginin kullanımı ve uygun şekilde yayılmasına ilişkin yeni kurallar belirlediler ve özellikle içeriden öğrenenlerin ticareti ile ilgili olarak, halihazırda kitaplarda bulunanları daha sıkı bir şekilde uygulamaya çalıştılar.

Değişiklikler göz önüne alındığında, yatırımcılar tek lotların sergilediği davranış hakkında ne yapmalıdır? Aslında, temel soru, BAC anketinin bulduğu gibi haberlere nasıl tepki verileceğine dair ikili bir karara indirgeniyor: Sürüyle birlikte koşmak mı istiyorsunuz yoksa davranışlarını bir kontra-gösterge olarak mı yorumlamak istiyorsunuz?

Yıllar önce, momentum ticareti konusunda yetenekli olan mükemmel bir portföy yöneticisi olan Darrell W. ile çalıştım. Darrell ile çalışmış biri olarak, piyasaların nabzını tutan ve buna göre hareket edebilecek kişiler olduğundan hiç şüphem yok. Eğer bu insanlardan biriyseniz – ya da biriyle çalışma ayrıcalığına sahipseniz – çok şanslısınız ve muhtemelen onların liderliğini takip ederek çok para kazanacaksınız.

Sorun şu ki, dünyada Darrell kadar yetenekli çok ama çok az insan var. Aslında, finans alanında çalıştığım yirmi beş yıldan fazla süre boyunca yarım düzineden fazla kişiyle tanışmadım. Çoğumuz için, kabul edilemez bir risk seviyesi almadan ilerleyebilmemizin tek yolu, Harry Markowitz, Benjamin Graham, Mario Gabelli, Warren Buffet ve Peter Lynch gibi devler tarafından formüle edilen, savunulan ve rafine edilen “klasik” değer yatırımı ve portföy çeşitlendirmesi yaklaşımını takip etmektir.

Çoğu yatırımcı, hızla değişen yatırımcı duyarlılığının dalgalarını sürmeyi göze alamaz. Yatırıma daha metodik, geleneksel bir şekilde yaklaşmalıyız: analiz ediyoruz; Karşılaştırıyoruz; araştırıyoruz. Değerlemelere göre giriş ve çıkış noktalarını belirliyoruz. Kayıplar çok büyük olmadan kaybedenleri satmaya ve saygın bir getiri elde ettikten sonra kazananları nakde çevirmeye çalışıyoruz. Sadece üsse çıkmayı ve çitler için sallanmanın cazibesine direnmeyi amaçlıyoruz. Peki, Joe Kennedy’nin yapay zeka balonuyla ne ilgisi var? Cevap hem “her şey hem de hiçbir şey”.

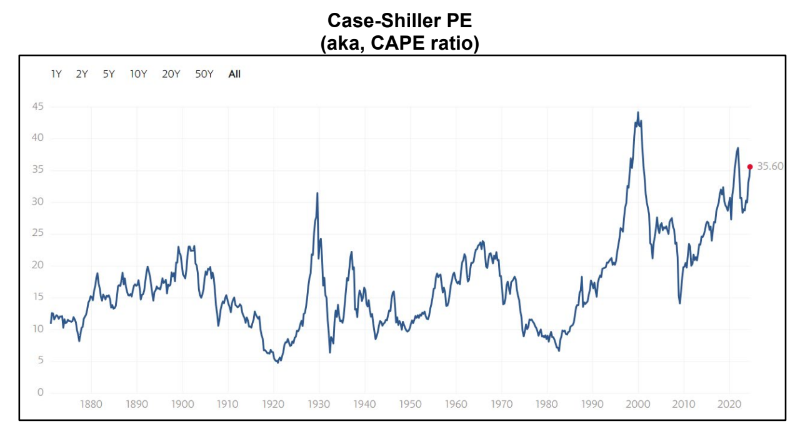

CAPE oranı, piyasanın ne kadar döngüsel hale geldiğini ölçmek için en iyi metriklerden biridir. Ve grafikten de anlaşılacağı gibi, 20’nin üzerindeki sapmaları (yaklaşık olarak) tarihsel olarak hızlı düşüşler izlemiştir

. S&P 500 endeksi şu an için 35,60 seviyesinde işlem görüyor. Bu sadece tarihin makul olduğunu öne sürdüğünden çok daha yüksek değil, aynı zamanda

dot-com balonu sırasında ulaşılan seviyeler dışında, tarihin herhangi bir zamanından daha büyük.

CAPE oranının gösterdiği gibi, S&P 500 tehlikeli bir şekilde aşırı genişledi. Ve Mag 7 stoklarının da öyle olduğunu görmek için çok derine inmenize gerek yok. Mag 7, büyük ölçüde 74’te NVDA ve 78’de TSLA tarafından yönlendirilen 44 1⁄2’lik bir

ortalama ileri F/K oranına sahiptir. S&P 500’ün tamamı 23 ileriye dönük F/K ile işlem görüyor.

Çok sayıda yorumcu, Mag 7 hisselerinin ne kadar ağırlığa sahip olduğuna dikkat çekti, bunun iyi bir nedeni var: bu yedi hisse senedi, S&P 500’ün performansının yaklaşık %30’unu ve NASDAQ-100’ün %40’ından biraz fazlasını oluşturuyor. S&P 500’ü “en ağır” olarak adlandırmak muazzam bir eksikliktir – bir su aygırı tarafından çiğnenmenin “bir” olduğunu söylemek gibi bir şey.

İnternet dünyayı değiştirdi ve yapay zekanın da çarpıcı derecede derin ve kalıcı bir etkiye sahip olacağına inanmak için her türlü neden var. Bununla birlikte, 1996-2000 yılları arasında yatırımcıları büyüleyen “irrasyonel coşku”, hisse senetlerinde hızlı bir düşüşün yanı sıra bir dizi iflasa neden oldu. Bir kez daha, Bay Market, temelleri görmezden gelenleri cezalandırdı.

Daha önce de belirttiğim gibi, eski meslektaşım (ve idolüm) Darrell’in aksine, piyasalar için doğuştan gelen bir “his” sahibi olmak ve buna göre ticaret yapabilmek gibi insanüstü bir armağandan yoksunum. Bunun bir sonucu, işlemlerden erken çıkma eğiliminde olmam ve kaçınılmaz olarak masada oldukça fazla para bırakmama neden oluyor.

Yatırım bankacılığındaki mevcut işim nedeniyle artık aktif olarak ticaret yapmıyorum. Ancak, uzun yıllar ticaret yapmış biri olarak, kenardan yorum yapmanın ne kadar kolay ve can sıkıcı olduğunu biliyorum – özellikle de geriye dönüp bakmanın yararıyla. Bu nedenle, önceki aylarda ne yapardım hakkında spekülasyon yapmayacağım… Ancak şunu kesin olarak söyleyebilirim ki, bu piyasada aktif olarak işlem yapıyor olsaydım, şu anda Mag 7’ye çok az maruz kalırdım.

Tabii ki, sahip olsaydım ve satmış olsaydım, AAPL, NVDA ve diğerleri tarafından yapılan son zirveleri kaçırırdım – tıpkı

bu şirketlerin önümüzdeki haftalarda gerçekleştirebileceği gelecekteki herhangi bir yükselişe katılmayacağım (ve katılmayacağım) gibi. Ama daha iyi uyurdum.

Dot-com balonu ile mevcut piyasa ortamı arasında kesinlikle farklılıklar var. Ancak benzerlikler göz ardı edilemeyecek kadar belirgindir. Ayrıca, bu son yatırımcı coşkusunun önceki bölümlerden farklı bir şekilde sona ereceğini düşünmek için hiçbir

neden yok. Tek soru ne zaman.

BAC anketi, partinin sona ermekte olabileceğinin açık bir göstergesidir – hiç şüphe yok ki, meşhur ayakkabı boyacısı çocuklar sağa sola hisse senedi bahşişleri dağıtıyor. Bir çöküş mutlaka yakın değildir – özellikle S&P 500 şirketleri için hisse geri alımlarının seviyesi göz önüne alındığında, ralliyi bir miktar daha devam ettirmek için hala yeterli ivme var gibi görünüyor, bu da bir miktar fiyat desteği sağlamalı. Ancak hesaplaşma, Wall Street’çiler Hamptons’tan döndükten kısa bir süre sonra, hatta daha erken başlamazsa şaşıracağım. Ne olursa olsun, bir sonraki Başkan, kim olursa olsun, muhtemelen piyasa kargaşasının ortasında göreve başlayacak.

Tabii ki, “gerçek inananlar” – şu ya da bu şekilde büyüme beklentilerini vurgulamayı seçen ve diğer ölçütleri görmezden gelme eğiliminde olan yatırımcılar – piyasa rallisinin pekala devam edebileceğine işaret edeceklerdir. Gerçek inanan pozisyonuna ne kadar katılmasam da, hisse senetlerinin yükselmeye devam edeceğine dair bir dava var.

Yatırımcılar ralliye katılmak için çabalarken mega sermayeli hisse senetlerine para akıyor. Ve çekici alternatiflerin kayda değer eksikliği nedeniyle – State Street’in SPDR® Portfolio Europe ETF’si yılbaşından bu yana yalnızca %8,3 ve en son çeyrekte %3,3 arttı, ancak bir örnek vermek gerekirse – hisse senetleri bir teklif yakalamaya devam edebilir.

Sonuç olarak, bireyler yatırım seçeneklerini kendi durumlarına göre değerlendirmelidir. Kazananları, özellikle de Mag 7 şirketlerini biraz daha uzun süre tutmak için makul bir durum olsa da, bu hisse senetlerinden birinde veya daha fazlasında yeni bir pozisyon başlatmak için ikna edici bir argüman hayal etmek zor.

Mag 7 isimlerinin ne kadar aşırı satın alındığı ve yapay zeka etrafında ne kadar mantıksız coşkunun dolaştığı göz önüne alındığında, yüksek risk konusunda rahat olan ve artan oynaklığın sapanları ve oklarıyla yuvarlanacak kadar çevik olan aktif kısa vadeli tüccarlar dışında, şimdi her şeyi bir araya getirme zamanı değil.

Yatırım ufkunuz ne olursa olsun, bu piyasada yatırımcılar “caveat emptor” atasözüne çok dikkat etmeli ve buna göre hareket etmelidir.

ECAEF

Güne yine yapay zekâ (AI) haberleri ile başlıyoruz. Sektörün ağır sikleti SK Hynix, rekor düzeyde kâr açıklamasına rağmen piyasanın yüksek beklentilerini karşılayamayınca hisseleri yaklaşık %10 değer kaybetti. Şirket, AI sunucularında kullanılan yüksek bant genişlikli bellek çiplerine yönelik talebin güçlü kalmaya devam ettiğini, büyük müşterilerle uzun vadeli tedarik anlaşmaları imzaladığını ve yatırım harcamalarını artıracağını açıklasa da, piyasalar artık güçlü sonuçlardan ziyade beklentinin ne kadar aşıldığına odaklanmayı tercih ediyor. Piyasa aktörlerinin rekor kâr açıklanmasına rağmen satışa yönelmesi, artık AI hisselerinde çıtanın ne kadar yükseldiğini açıkça gösteriyor.

SK Hynix’in beklentilerin altında kalan sonuçları, yapay zekâ temasına ilişkin soru işaretlerini daha da artırırken, satış baskısı kısa sürede Asya geneline yayıldı. AI çip üreticilerinde başlayan kâr realizasyonu teknoloji hisselerini aşağı çekerken, son dönemlerde volatilitesi Bitcoin’i de geçen Güney Kore borsası KOSPI dün %10,5 değer kaybetmesinin ardından bu sabah da bültenimizi yazdığımız erken saatlerde %12’nin üzerinde geriledi. Son 40 günde tepeden %44 gerileyen KOSPI teknik mânâda önemli bir gösterge olan 200 günlük ortalamasının altını test etmeye başladı. KOSPI’nin tahterevalli tarzında sergilediği performansın yanı sıra, gösterge endeks Tokyo borsası %3 gerileyerek son 9 haftanın en düşük seviyesine gelirken, Tayvan borsasında da satışların sertleştiğini (-%5) not edelim.

ABD borsaları dün geceyi ılımlı bir seyirle kapatarak bu akşam saat 21.00’de sonuçlanacak olağan Fed FOMC toplantısını beklerken, sabah saatlerinde vadeli işlemlerde çok şiddetli olmasa da kırmızı renk dikkatimizi çekiyor (Nasdaq vadelisi -%0,75). Fed’in yanı sıra bu akşam açıklanacak Microsoft ve Meta bilançoları da, yapay zekâ yatırımlarının hız kesip kesmediğini gösterecek kritik bir sınav olarak görülüyor. Geçtiğimiz hafta Alphabet ve Tesla bilançolarının ardından artan endişeler nedeniyle piyasalar artık güçlü büyümeden çok, bu büyümenin sürdürülebilirliğine odaklanmış durumda. AI hikâyesi artık ilk kez ciddi biçimde sorgulanıyor.

ABD ile İran arasında diplomasi umutlarının güçlenmesiyle geride bıraktığımız hafta Perşembe günü 102 dolar seviyesini test eden Brent cinsi ham petrolün varil fiyatı, dün 84 dolar seviyelerine kadar gerilemişti. Bu sabah Brent’in %4 yükselişle 87 dolar seviyelerine geldiğini görüyoruz. ABD ordusu, İran’ın Orta Doğu’daki ABD güçlerine yönelik balistik füze saldırısının hava savunma sistemleri tarafından başarıyla engellendiğini açıklarken, İran ise Ürdün’deki ABD üssünü hedef aldığını duyurdu. Ardından ABD ve Suudi Arabistan’ın Irak’ta İran destekli milis gruplarına yönelik ortak operasyon düzenlemesi, jeopolitik risk algısını yeniden yükseltti.

Bu gelişmelerin yanı sıra, ABD ham petrol stoklarının beklentilerin üzerinde azalması ve OPEC+ grubunun Ekim ayından itibaren üretim artışlarına üç ay ara verebileceği yönündeki haberlerin de etkili olduğunu düşünüyoruz. Jeopolitik tarafta her ne kadar temkinli iyimserlik korunsa da ABD Başkanı Trump, İran ile görüşmelerin olumlu seyrettiğini belirtse de, müzakerelerin sonuçsuz kalması durumunda yeniden askerî seçeneğin masada olduğunu da söyledi. İran ise bu açıklamaları doğrulamadı. Öte yandan, Umman’ın Hürmüz Boğazı’nda deniz trafiğini normalleştirmeye yönelik bir plan üzerinde çalıştığı haberleri de olumsuz ortamı kısmen de olsa sakinleştirebileceğini düşünüyoruz. Petrol piyasasında jeopolitik gelişmeler yön belirlemeye devam ederken, arz tarafına ilişkin her haber fiyatlarda sert dalgalanmaları da beraberinde getiriyor. Hatırlayacağınız üzere son günlerde mütemadiyen yüksek volatilitenin artık yeni normal olduğunu anlatmaya çalışıyoruz.

Enerji fiyatlarında yaşanan tahterevalli tarzı hareket hâliyle enflasyon endişelerini de canlı tutuyor. Bu tablonun gölgesinde piyasalar dün başlayan ve bu akşam sonuçlanacak Fed’in olağan FOMC toplantısı öncesinde temkinli duruşunu korumaya çalışıyor. Her ne kadar bu akşam için faiz oranlarının sabit bırakılması ana senaryo olmaya devam etse de, olası bir faiz artışı ihtimali de tamamen göz ardı edilmiyor. Bu bağlamda, Fed vadeli faiz kontratlarına göre, bu akşam 25 baz puan faiz artışına %31 ihtimal tanırken, yıl sonuna kadar ise 42 baz puan (neredeyse iki kez 25 baz puan) artırım fiyatlanıyor. Petrol fiyatlarında geçen haftaya nazaran yaşanan geri çekilme kısa vadede piyasalara nefes aldırsa da, jeopolitik gelişmeler nedeniyle enerji fiyatlarında görülen yüksek oynaklık ve bunun kontratlar üzerinden gecikmeli yansıması, enflasyon görünümüne ilişkin belirsizlikleri maalesef canlı tutuyor.

Fed’in karar metni ile Başkan Warsh’un 21.30’da başlayacak basın toplantısında vereceği mesajlar da bu akşam piyasalar açısından büyük bir merakla takip edilecektir. Dün de belirttiğimiz üzere, küresel finansal sistemi bir uçağa benzetirsek, kokpitte Fed başkanı Warsh oturuyor. Ancak yeni başkanın (pilotun) kredibilitesini tesis etmek adına şahin bir duruş sergileme isteği ile para politikasının bundan sonraki rotasına ilişkin belirsizlik, zaten kırılgan olan piyasa algısını daha da zorluyor. Daha basit bir anlatımla, uçağın rotasını bu aşamada kestiremediğimiz gibi, Warsh’un da şahin söylemleri piyasaları huzursuz ediyor. Biz şahin duruşu beklenti yönetiminin bir parçası olarak yorumlarken, devamının agresif bir faiz artırımı döngüsüne dönüşmeyeceğini düşünüyoruz. Faizlerin yükselmesi, 348 trilyon dolar küresel borcun servis edilmesini daha da güçleştireceği gibi, Başkan Trump’ın faizlerin düşürülmesine yönelik baskısını da göz ardı etmek kolay görünmüyor.

Bu sabah doların piyasa kuru (DXY) hafif de olsa gerileyerek 101,30 seviyelerinden işlem görürken, doların piyasa faizi olan 10 yıllık tahvil getirisi geçen hafta test ettiği %4,70 seviyelerine göre %4,61 seviyesine geri çekildi. Riskten kaçışın hızlandığı günlerde güvenli liman kimliğini unutan kıymetli metaller yatırımcısını mutlu etmekten uzak bir performans sergilemeye devam ediyor. Bu bağlamda, altının ons fiyatı hafta başı test ettiği 4,115 dolar seviyesinden bu sabah 4,020 dolar seviyelerine geri çekilirken, benzer bir şekilde 60 doların üzerini test eden gümüşün ons fiyatı da 57 dolar seviyesinin diplerinde işlem görüyor. Kripto cenahının amiral gemisi Bitcoin ise olumsuz havanın etkisiyle 64 bin dolar seviyesinin altına gerilediğini görüyoruz.

Çip sektörüne yönelik kaygılar tırmanırken, buna Fed’in faiz artırma ihtimalinin de eklenmesi küresel mali piyasaları âdeta diken üstünde tutuyor. Dün Türk mali piyasaları da yurt dışındaki temkinli havaya paralel limoni bir seyir izledi. USDTRY kuru, kamunun da desteğiyle, bir başka ifadeyle bebek adımlarıyla ve enflasyonun altında artmaya devam ederek reel anlamda değer kazanmaya devam ederken, bu sabah 43,39 seviyesine kadar yükseldi.

TCMB, talebi yavaşlatıp kredi kanallarını sıkılaştırarak ve liralaşma stratejisini güçlendirerek üzerine düşen görevi yerine getiriyor. Ancak bebek adımlarıyla ilerleyen kur politikasından nasıl ve hangi noktada çıkılacağı sorusunun cevabını biz de henüz bilmiyoruz. Seçim atmosferi giderek yaklaşırken, reel değerlenmeye dayalı mevcut kur stratejisinin seçimlere kadar korunacağını, sonrasında ise bebek adımlarının yerini daha uzun adımların alacağını düşünüyoruz. Eğer piyasa da benzer bir beklenti içindeyse, seçim öncesinde döviz talebinin artması yeni bir kırılganlık yaratabilir. Bu önemli başlığı ise başka bir gün daha enine boyuna değerlendireceğiz.

Türk hisse senetleri düşüşünü dün itibariyle dördüncü güne taşırken, son yedi haftanın da en düşük seviyesine indi. Her ne kadar endeks mühendisliği ana performansı zaman zaman gölgelse de, teknik bir bakış açısıyla BIST100 endeksinde 13,885 seviyesinin altında haftalık kapanışta dikkatli olmak gerektiğini hatırlatalım (bakınız grafik). CDS risk primi 241 baz puan seviyesine gerileyerek hafif de olsa toparlanırken, iki yıl vadeli gösterge tahvilin bileşik faizi ise petrol fiyatlarının da yardımıyla %41,41 seviyesine kadar geriledi. Türkiye’de Temmuz ayı resmî enflasyon rakamları Pazartesi günü açıklanacak. Anketlere göre aylık TÜFE artışının %1,87 olması beklenirken, bu sonuçla yıllık enflasyon %31,86’ya gelecek. TCMB’nin bir sonraki hamlesi için gözler çekirdek verilerde olacaktır.

Bültenimizi bitirmeden, biraz da bizim taraftan haber vereyim. Sizlerin de takip edeceği üzere Kıbrıs’ta diplomasi yeniden hareketlendi. BM Genel Sekreteri Guterres, 2017’den bu yana çıkmaza giren çözüm sürecini yeniden canlandırmak amacıyla adada Rum lider Nikos Hristodulidis ve KKTC Cumhurbaşkanı Tufan Erhürman ile ayrı ayrı görüştü. Bugün iki lideri BM ara bölgesinde bir araya getirecek olan Guterres, ortak bir müzakere zemini ararken, tarafların çözüm modeli ve siyasi eşitlik konularındaki temel görüş ayrılıklarının ise devam ettiği görülüyor.

Benim dikkatimi çeken asıl nokta ise, henüz somut bir çözüm beklentisi oluşmamış olsa da, 2017 yılında İsviçre’nin Crans-Montana kentinde sonuçsuz kalan Kıbrıs Konferansı’nın ardından yaklaşık dokuz yıldır ilerleme kaydedilemeyen müzakere sürecinin yeniden gündeme taşınması oldu. Bu nedenle önümüzdeki haftalarda garantör ülkelerin de katılımıyla daha geniş formatlı bir toplantının düzenlenebileceği beklentisi canlılığını koruyor. Bununla birlikte, adadaki genel kanaat bu girişimin de önceki denemeler gibi kalıcı bir sonuç üretmekte zorlanacağı yönünde.

Borsa İstanbul 100 endeksi

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu