GÜNCEL

Ticaret gerilimi yatıştı: ABD ve AB $600 milyarlık çerçeve anlaşmaya vardı

ABD ile Avrupa Birliği, uzun süredir devam eden müzakerelerin ardından ticaret savaşını önleyecek bir çerçeve anlaşmaya vardı. Trump yönetiminin 1 Ağustos’ta yürürlüğe koymayı planladığı %30’luk gümrük tarifesi tehdidi, %15 seviyesine çekilerek yumuşatıldı. Anlaşma kapsamında AB, ABD’ye 600 milyar dolarlık yatırım ve 750 milyar dolarlık enerji ile savunma sanayi alımı sözü verdi. Otomobil, ilaç ve yarı iletken gibi pek çok ürün bu %15’lik tarife kapsamına girerken, çelik ve alüminyum üzerindeki %50’lik vergiler şimdilik korunacak. Taraflar ayrıca uçak parçaları, bazı tarım ürünleri ve hammadde gibi alanlarda karşılıklı sıfır tarife uygulaması konusunda uzlaştı.

Anlaşma, geçen hafta Japonya ile imzalanan benzer çerçeveyle büyük paralellikler taşıyor. Ancak detayların tam netleşmemesi, farklı yorum riskini beraberinde getiriyor. Almanya Başbakanı Merz, bu gelişmenin ihracat ağırlıklı Alman ekonomisi için olası bir krizden dönüldüğünü vurgularken, Avrupa Parlamentosu’ndan bazı isimler ise tarifelerin hâlâ dengesiz olduğunu savundu. ABD tarafı ise bu anlaşmayı hem Trump’ın ticaret ajandasında büyük bir zafer hem de AB pazarına Amerikan tarım ve sanayi ürünleri için devasa bir açılım olarak sunuyor. Açıklamanın ardından euro dolar karşısında hafifçe değer kazanırken, Avrupa borsalarının vadeli işlemlerinde ise %1 yükseliş görüyoruz.

ABD ile Avrupa Birliği arasında varılan ticaret anlaşması, küresel piyasalarda da risk iştahını artırdı. ABD ile Çin arasında görüşmeler devam ederken anlamlı oranda ilerleme olduğunun da altını çizelim. ABD borsalarının vadeli işlemlerinde %0,7’ye varan yükselişler görülürken, Asya borsalarında da genel olarak pozitif seyrin hâkim olduğunu görüyoruz. Anlaşma, FED ve BOJ toplantılarının yanı sıra teknoloji devlerinin bilanço açıklamalarıyla dolu kritik bir haftaya piyasa açısından daha iyimser bir zemin hazırladı. Petrol fiyatları %0,5 artarken, büyük bir belirsizlik riskinin bertaraf edilmesi ardından güvenli liman talebiyle son aylarda mütemadiyen alımlara sahne olan altın son iki haftanın en düşük seviyelerine geriledi. Aşağıdaki grafikten de görüleceği üzere, teknik bir bakış açısı ile altının 3,440 dolar seviyesini aşmakta üçüncü kez zorlandığını ve kâr satışlarına maruz kaldığını görüyoruz. Yeni haftanın 3,340 dolar seviyesinin altında kapanması durumunda, daha derin bir düzeltmenin bizi beklediğini söylememiz gerekiyor. Öte yandan, gümüşte de teknik mânâda aşağıda 37,80 seviyesine yakından bakacağız.

Kripto cenahında ise, bitcoin üç haftadır 119bin dolar seviyesinin üzerinde haftalık kapanış yapmakta zorlanıyor. Bu hafta gözler haftalık kapanış seviyesinde olacaktır. Yönün yukarıya olduğunu düşünüyoruz. İkinci büyük kripto para birimi olan Ethereum ise altıncı haftaya da peş peşe yükselişle başlarken, yukarıda ilk etapta 4,100 dolar seviyesini; devamında ise 4,800 dolar zirvesinin radar menziline girmesini bekliyoruz.

Yukarıda da değindiğim üzere, yeni haftada ABD piyasalarını yoğun ve kritik bir ajanda bekliyor. 30 Temmuz tarihinde sonuçlanacak FED’in faiz kararında herhangi bir faiz indirimi beklenmezken (sürpriz olur mu bilemiyorum), perşembe günü BoJ toplantısını, her ayın ilk cuması olduğu üzere ise ABD’de tarım dışı istihdam verisini ekonomik aktivite hakkında önemli ipuçları vermesi nedeniyle yakından takip edeceğiz. Mikro cephede ise Apple, Microsoft, Amazon ile Meta gibi dev teknoloji şirketlerinin bilanço açıklamaları yatırımcıların gündeminde olacak. S&P 500 ve Nasdaq endeksleri, Nisan ayındaki sert düşüş sonrası %28 ve %38 oranında toparlanarak rekor seviyelere yükseldiğini de not edelim. Risk iştahının artması nedeniyle, içinde bulunduğumuz dönemin ruhuna uygun fiziksel enstrümanlar, savunma sanayi, yapay zekâ, alt yapı sektörü ve enerji sektörünün ön planda olmasını bekliyoruz.

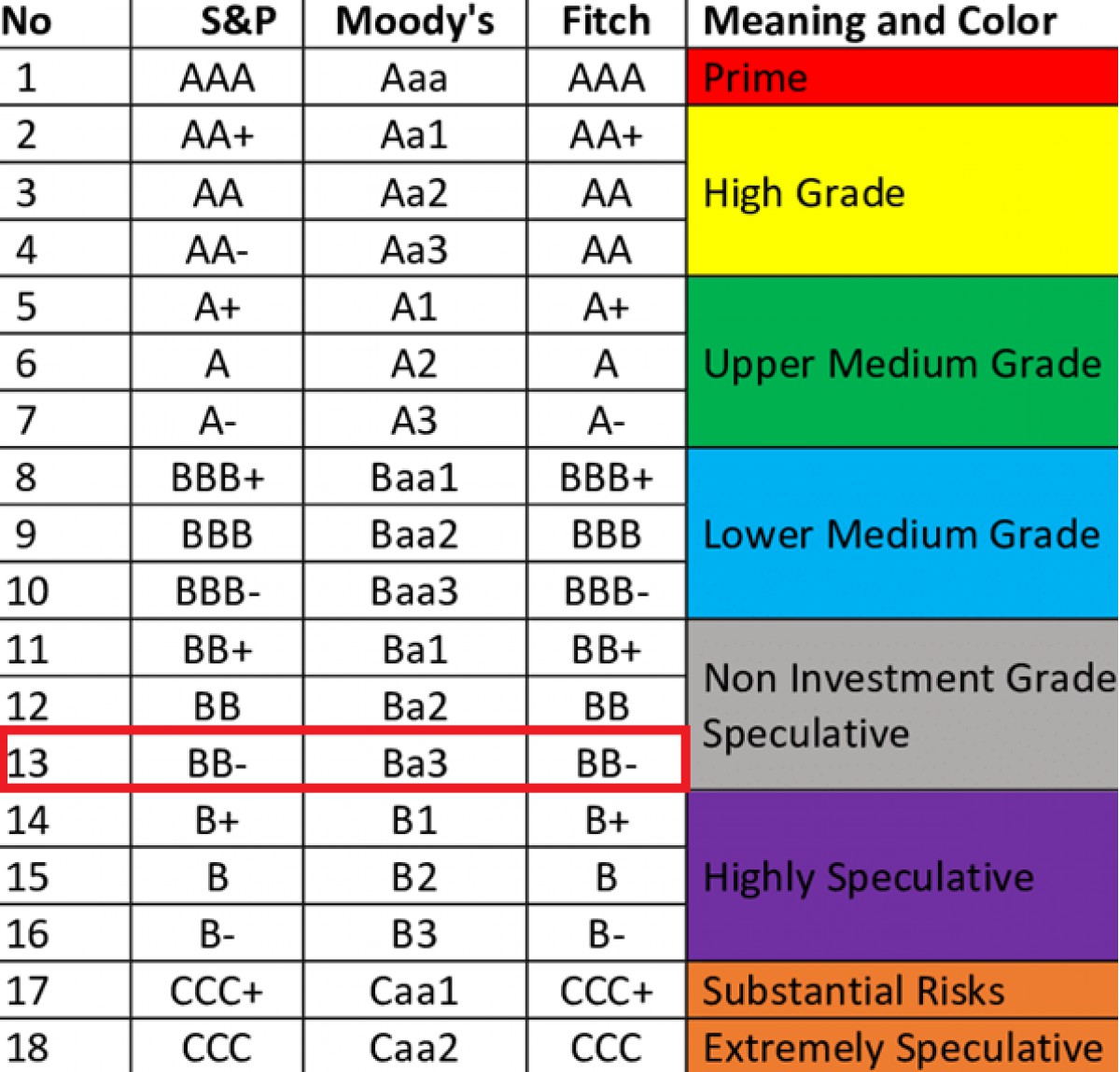

Kredi derecelendirme kuruluşu Moody’s sürpriz bir adım atarak Türkiye’nin uzun vadeli yabancı para cinsinden borçlanma notunu B1’den bir basamak artırarak Ba3’e yükseltti. Pozitif olan görünümü ise durağana çevirdi. Diğer iki kredi derecelendirme kuruluşuna göre uzun bir süredir Türkiye’yi bir not aşağıdan notlayan Moody’s, Cuma akşamı aldığı karar ile aradakı farkı kapattı. Piyasanın not artırımı beklemediği bir günde gelen kararı olumlu bir adım olarak yorumlamak gerekiyor. Aşağıdaki tablodan da görüleceği üzere, üç büyük reyting kuruluşundan aldığı notlar itibariyle 13. basamakta yer alan Türkiye’nin yatırım yapılabilir seviye yükselmesi için üç kez daha not artışı alması gerekiyor.

TCMB’nin politika faizini %43 seviyesine indirdiği günün sonrasında Türk mali piyasaları haftanın son işlem gününde genel hatları ile temkinli iyimser bir seyir izledi. İndirim kararı sonrası TLREF %42,84 seviyesine (bir önceki gün %45,70) gerilerken, BIST100 ana endeksi 19 Mart tarihine teknik analizde çok kullandığımız kapı aralığını kapatması ardından %0,43 gerilerek 10,642 puandan haftayı tamamladı. TCMB her ne kadar faiz oranlarını indirse de, makro ihtiyati tedbirler çerçevesinde sıkı duruşunu sürdürmesine paralel reel sektörde işlerin hâlen daha pek de iyi gitmediğini görüyoruz. TCMB’nin faiz indirimlerini bir süreç olarak değerlendirirsek, oldukça geride kalan hisse senedi endeksinde bir miktar toparlanmaya imkân versek de, çok yukarı seviyeleri hedeflemediğimizi de not etmek gerekiyor. Bugün yurt dışı piyasalara ve not artırımına paralel Türk borsasının da alımlara sahne olmasını bekliyoruz.

USDTRY kuru 40,55 seviyesinden haftayı karşılarken, Perşembe gece geç saatlerde USDTRY kurunda 43,34 seviyelerinin düşük işlem hacmi ve sığ saatlerde görüldüğünü de not edelim. Bu işleme pek de büyük bir anlam yüklemek istemiyoruz. TCMB’nin faiz kararı ardından politika metninde yer verdiği üzere, TL’de reel değerlenme stratejisinin devam edeceğini anlıyoruz. Fiyat koyucunun da bu noktada USDTRY kurunu hedeflediğini not etmemiz gerekiyor. Bu minvalde, Ağustos ayını da TL’de geçirmeye devam etmek akıllıca bir yatırım stratejisi olarak ön plana çıkıyor. CDS risk primi 280 baz puan seviyesinde kalarak önemli bir değişim sergilemezken, 2 yıl vadeli gösterge tahvilin bileşik faizi ise %40,16 seviyesine hafif de olsa yükseldi.

Piyasaların nabzını kur, faiz ve borsa gibi göstergeler ile tuttuğumuz bu günlerde, ekonominin görünümünü yalnızca rakamlarla değil, doğrudan etkilediği çevresel koşullarla birlikte okumak da her zamankinden daha önemli bir hâl aldı. İklim meselesi artık sadece çevre başlığı değil; ekonomi, finans, tarım, enerji ve toplumsal refahın tam merkezinde yer alan yapısal bir mesele olduğunu not etmemiz gerekiyor. İklim meselesi ve etkileri hayatın her alanına sızmış durumda. Uzun süredir bilimin uyardığı küresel ısınma ile yüzleşiyoruz; fakat küresel mücadele hâlâ yavaş ve yetersiz. Trump sonrası dönemde gevşeyen iklim politikaları, küresel ısınmayı sınırlama hedeflerini daha da erişilmez hâle getirdi.

2024, kayıtlı tarih boyunca en sıcak yıl olarak kayıtlara geçmişti. Ancak 2025’in, selefini geride bırakacağına neredeyse kesin gözüyle bakıyoruz. Yeşil dönüşüm artık bir tercihten öte, iktisadi ve sosyal sürdürülebilirlik için bir zorunluluğa dönüşmüş durumda. Bu yaz, sıcaklık dünyanın hemen hemen her yerinde rekorlar kırıyor. KKTC’de termometreler 45 dereceyi zorlarken, İstanbul da 40 derecenin üzerine çıkarak bu tabloda yerini aldı. Hissedilen sıcaklıkların nemle birlikte çok daha korkutucu seviyelere ulaşırken, kişisel olarak, akşam saatlerinde yaptığım koşu antrenmanlarda bu farkı çarpıcı biçimde hissettiğimi not düşmeliyim.

Yüksek sıcaklıklar aynı zamanda su kaynaklarını da tehdit ediyor. Barajlarındaki doluluk oranları kritik seviyelere gerilerken, Türkiye’nin pek çok noktasında ve Güney Kıbrıs’ta çıkan yangınlar, yeşil alanları ve doğal yaşamı yok ediyor. Küçücük bir adada 120 kilometrelik alanın kül olduğu Limasol yangını, krizin ulaştığı boyutun çarpıcı bir örneği. İklim krizinin bu güncel görünümü, yalnızca çevresel değil, ekonomik ve finansal kırılganlıkların da habercisi. Tarımsal üretim risk altında, enerji talebi artıyor, altyapılar zorlanıyor. Bu nedenle yeşil finansman, sürdürülebilir tarım, su yönetimi ve iklim temelli risk yönetimi artık kurumların ajandasında yalnızca birer çevre başlığı değil, temel stratejik öncelikler olmalı.

Altın

Gümüş

Rating Kuruluşları not skalası

Türkiye 13. sırada. Yatırım yapılabilir seviye için üç basamak daha gerekiyor

Emre Değirmencioğlu

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu