GÜNCEL

Gümüş: Stairway to Heaven

Geçtiğimiz hafta Fed’in dokuz ay sonra yaptığı ilk faiz indirimi, ardından Norveç ve Kanada Merkez Bankaları’nın da aynı yönde attığı adımlar, küresel risk iştahını belirgin şekilde artırdı. ABD borsaları haftayı rekor seviyelerde kapatırken, iki gün üst üste gelen rekor kapanışlara güçlü işlem hacmi de eşlik etti. Hisse senetlerinde ralli havası hâkim olurken, MSCI küresel endeksi yeni zirvelerini gördü; buna karşın dolar değer kazandı, 10 yıllık ABD tahvil getirileri de yükseldi. Fed’in istihdam piyasasındaki zayıflamayı gerekçe göstererek indirime gitmesine rağmen enflasyonda temkinli duruşunu koruması, dolar endeksinin (DXY) 14 yıl önceye uzanan teknik seviyeden destek bularak son üç günde toparlanmasına yol açtı (bakınız grafik).

Dolar teknik seviyelerden gelen alımlarla hafif de olsa toparlansa da, kâğıt para sistemine yönelik endişeler, büyük ekonomilerin giderek artan bütçe açıkları ve bu borcu çevirebilmek için faiz indirimlerinin kaçınılmaz hâle gelmesi, kıymetli madenleri adeta bir “panzehir” olarak öne çıkarmaya devam etti. Fed toplantısı öncesinde soluksuz bir tempoda koşan kıymetli metaller, kısa bir nefeslenmenin ardından yeniden koşu temposuna geri döndüklerini görüyoruz. Altın ons fiyatı, karar sonrası Powell’ın açıklamaları eşliğinde 3,705 dolardan gelen kâr satışlarıyla 3,630 dolara çekilse de haftanın son işlem gününü 3,683 dolar seviyesinden tamamladı.

Sene başına göre dolar karşısında %50 değer kazanan gümüşün ise piyasaların göz bebeği olmaya devam ettiğini not edelim. Spot fiyatı haftanın son iş gününde %3 primle 43 doları aşarak son 11 yılın yeni zirvesini test eden gümüşte, teknik açıdan 50 dolar seviyesinin sanılandan daha kısa sürede gündeme gelebileceğini düşünüyoruz. Diğer bir bakış açısı ile, çeyrek dönemin bitmesine sadece 7 iş gün kalmışken, gümüş tarihindeki en yüksek çeyreklik kapanışa doğru emin adımlarla ilerlediğini görüyoruz. Bu seviyenin korunması hâlinde, teknik analizde oldukça güçlü bir formasyon olarak görülen cup-and-handle (fincan ve kulp) formasyonun fitilinin ateşlenebileceğini düşünüyoruz. Fincan ve kulp formasyonları genelde yeni zirvelerin ardından kalıcı ve sert yükselişlere işaret ettiğini göz ardı etmemek gerekiyor. Gümüşün bizi müthiş bir şekilde heyecanlandırdığını bir kez daha belirtmemiz gerekiyor. Daha basit bir yaklaşımla, aşağıda göreceğiniz grafik, uzun zamandır görülen en güçlü teknik görünümlerden biri olarak öne çıktığını itiraf etmem gerekiyor!

Altın üst üste beşinci haftasını kazançla kapatırken, 3,700 dolarlık hedefimizin ardından sıradaki durağımızın 4,250 dolar olacağını bir kez daha hatırlatalım. Değerli metallerdeki bu şaha kalkışa karşılık Bitcoin şimdilik 115bin dolar seviyelerinde soluklanmaya devam ettiğini not edelim. Ancak kıymetli madenlerin temposunun yavaşlamasıyla birlikte kripto cephede amiral geminin de 150bin dolar seviyesine yelken açacağını düşünüyoruz. Her anlamlı geri çekilmeyi, basiretli tüccar zihniyeti ile alım fırsatı olarak okuyacağız.

Dolar endeksi son üç gündür değer kazanırken, İngiltere’de ise kamu borçlanmasının beklentileri aşması kraliyet aslanı üzerinde baskı kurdu. Ağustos’ta bütçe açığı 18 milyar sterlin ile beş yılın zirvesine çıkarken, ilk beş ayda toplam açık 83,8 milyar sterlin seviyesine ulaştı. Düşük vergi gelirleri ve yüksek harcamalar tabloyu daha da ağırlaştırırken, Kasım bütçesi öncesinde Hazine Bakanı Reeves’in manevra alanı ise iyice daraldı. Bu gelişmeler ardından GBPUSD paritesi Fed toplantısı esnasında test ettiği 1,3726 seviyesinden 1,3460 seviyesine gerilerken, GBPTRY kuru da sert bir volatiliteye sahne oldu. Doların toparlanması ile Avrupa’nın da ortak para birimi EUR, 1,1918 ile test ettiği son dört yılın zirvesinden 1,17 seviyelerinin diplerine kadar geri çekildi.

Türkiye cephesinde ise YSK, CHP’nin dün gerçekleştirdiği ve tek aday olan Özel’in başkanlığı kazandığı olağanüstü kurultayının iptaline ilişkin yapılan itirazları reddetti. Siyasi tansiyonda belirgin bir azalma eğiliminin hâkim olması, Türk mali piyasalarına da kuşkusuz destek olacaktır. Öte yandan, Sn. Cumhurbaşkanı Erdoğan bu hafta BM Genel Kurulu için ABD’ye gidiyor. ABD Başkanı Trump Cumhurbaşkanı Erdoğan’ı Beyaz Saray’da Perşembe günü ağırlayacağını açıkladı. Görüşmede F-16 ve F-35 programları, Boeing uçak alımı ve enerji başta olmak üzere ticaret ve savunma sanayiine ilişkin çok sayıda anlaşmanın gündeme gelmesi bekleniyor. BİST100 endeksi geçen haftayı %2,2 yükselişle tamamlarken, hem siyasi tansiyonun azalması hem de Trump-Erdoğan zirvesi beklentisiyle bugün anlamlı bir yükseliş kaydedeceğini öngörüyoruz. USDTRY kuru 41,40 seviyesine yaklaşırken, 5 yıllık CDS risk primi 240 baz puan civarında, pandemi döneminden bu yana en düşük seviyelerinde dalgalanmayı sürdürüyor. Türk insanın bir numaralı yatırım aracı gram altın ise 4,915 TL seviyesine yükselerek yeni bir rekor kırdı.

Asya borsaları haftaya temkinli bir yükselişle başlarken, Fed’in faiz politikasının yanı sıra, Trump yönetiminin açıkladığı yeni vize düzenlemesi de piyasaların gündemini meşgul etti. Washington, teknoloji sektörünün yoğun şekilde kullandığı H-1B çalışma vizeleri için şirketlerden yıllık 100 bin dolar ödeme talep edeceğini açıkladı. Bu karar özellikle ABD’ye yazılım ve mühendislik hizmeti sağlayan Hindistan ve Çin merkezli firmalar için ciddi bir maliyet artışı anlamına geliyor. Reuters haberlerinde, örneğin Hindistan’ın 283 milyar dolarlık bilişim sektörü gelirinin yarısından fazlasını ABD’den elde ettiğini, yeni kuralın hem şirketlerin kâr marjlarını daraltabileceğini hem de iki ülke arasındaki ticari ilişkileri daha da zorlaştırabileceğini anlıyoruz.

Fed’in geçen hafta yaptığı faiz indiriminin ardından DXY göreceli olarak endeksi güçlü seyrini korurken, Japonya Merkez Bankası’nın (BoJ) faiz artırımı ihtimalini canlı tutan açıklamaları da dikkat çekiyor! Geçen hafta BoJ’un faizleri sabit tutmasına rağmen iki üyenin muhalefeti, ilerleyen aylarda olası faiz artışlarını gündeme taşırken, YEN’e de destek verdi. Gösterge endeks Tokyo borsası %1,4 yukarıda işlem görürken, ABD borsalarının vadeli işlemlerinde ise yatay seyir dikkat çekiyor. Petrol fiyatları sınırlı yükseliş gösterirken, altın tarihi zirvesinin (3,700) kıyısında işlem görüyor. Gümüş ise 43,55 dolara çıkarak bu sabah Led Zeppelin’in efsane şarkısı Stairway to Heaven’ı – yani “cennete giden merdiveni” – bültenimizin manşetine taşımış oldu!

Haber akışında ise, öldürülen muhafazakâr aktivist Charlie Kirk’ü anmak için Arizona’daki törene on binlerce kişi katıldı. Kirk’ün eşi gözyaşları içinde eşinin hayatını dolu dolu yaşadığını ve pişmanlık duymadan öldüğünü söylerken, Trump ise Kirk’ü özgürlük şehidi ilan ederek radikal solu suçladı. Törende bakanlar, siyasetçiler ve dinî müzik grupları yer alırken, ayin havasının yanı sıra siyasi miting atmosferi de hissedildi. Kirk’ün ölümü, ABD’de siyasi şiddet endişelerini artırırken, taraflar arasındaki kutuplaşmayı daha da derinleştirdi.

Öte yandan, İngiltere, Kanada, Avustralya ve Portekiz, Gazze savaşının yol açtığı yıkıma tepki olarak Filistin devletini tanıdı. Karar, İsrail’in sert tepkisini çekerken, Netanyahu bunu “teröre büyük ödül” olarak nitelendirdi. İngiltere Başbakanı Keir Starmer, “barışı ve iki devletli çözümü canlandırmak” amacıyla bu adımı attıklarını vurguladı. Filistin yönetimi kararı memnuniyetle karşılarken, Hamas bunun fiili adımlarla desteklenmesi gerektiğini belirtti. Filistin’i tanıyan ülke sayısının artması, Filistin’in diplomatik konumunu güçlendirerek bölgede yeni bir denge arayışını gündeme getirse de, Batı ülkelerinin artan kamuoyu baskısı altında bu adımı attıklarını düşünüyoruz.

XAGUSD

DXY

Emre Değirmencioğlu

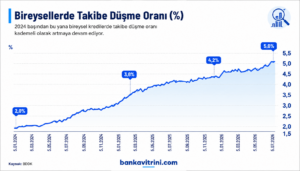

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu