ALTIN - DÖVİZ - KRIPTO PARA

İyimserlik rüzgârı iki gün sürdü: Trump sahneye çıkınca yön değişti!

Nasıl da zor günlerden geçiyoruz. Gerçi artık her günün çok zor olduğunu kabul etmek gerekiyor. Siyaset bilimci, tarihçi Francis Fukuyama durumu “Dünya artık daha tehlikeli; çünkü en güçlü ülke 10 yaşında bir çocuğun kontrolünde.” sözüyle çarpıcı bir şekilde özetliyor! Kimden mi söz ediyoruz? Tabii ki Trump’tan. Son dönemlerde yaptığı açıklamaları okuyunca, Fukuyama’nın tespitinin altını çok daha rahat bir şekilde doldurabiliyorum. Öngörülebilirliğin zayıfladığı bir zeminde, belirsizlik büyüdükçe, piyasaların da yön bulmakta oldukça zorlandığını kabul etmemiz gerekiyor.

Haftanın ilk iş gününe, bölge ülkelerinin çabalarına karşın savaşın daha da genişlediği hatta Husilerin de savaşa dâhil olduğunu görerek başladık. ABD’nin bölgeye askerî yığınak yapması kara harekâtı ihtimalini artırırken, piyasaların da satış baskısına boyun eğdiğini görmüştük. Akabinde, haftanın ikinci gününü, küresel mali piyasalar oldukça iyimser bir şekilde tamamladı. Wall Street Journal’in ilettiği haberde Trump’ın yakın çevresine Hürmüz kapalı kalsa bile savaşı sona erdirme niyetinde olduğunu belirtmesi küresel risk iştahını ciddi mânâda artırdı.

Salı günü küresel mali piyasalarda esen kuvvetli rüzgârın haftanın üçüncü gününe de sarktığını görüyoruz. Trump’ın İran savaşını kısa sürede bitirme ve gerekirse sınırlı müdahâlelerle geri dönme yönünde verdiği çelişkili mesajlara rağmen, piyasalar bardağın dolu tarafını görmeyi yeğledi. Dün haber akışında, Trump’ın NATO’dan çıkma ihtimalini gündeme taşıyan açıklamaları, küresel güvenlik mimarisine dair soru işaretlerini artırırken, Hürmüz Boğazı üzerinden geçen enerji akışındaki riskler, arz tarafında ciddi bir baskı yaratmaya başladığının da altını çizmek gerekiyor. Şöyle ki, jet yakıtı ve dizel tarafında arz sıkışıklığı giderek belirgin bir hâl alırken, Avrupa’da yaz sezonuna doğru uçuş iptallerinin konuşulması, riskin sadece bölgesel değil küresel ölçekte hissedileceğini de gösteriyor.

Her ne kadar son iki günde piyasalar barış ihtimaline sıkı sıkı tutunsa da, reel ekonominin hâlâ savaşın maliyetini taşımaya devam ettiğini göz ardı etmememiz gerekiyor. Bu minvalde, Trump’tan son iki günde gelen mesajları birlikte ele alırsak, Hürmüz’deki risk nedeniyle yakıt bulmakta zorlanan ve operasyona mesafeli duran ülkelere açık bir şekilde yakıtı ABD’den alabileceklerini ya da gidip kendi başlarının çaresine bakarak temin edebileceklerini söyledi. Bu sert çıkışın, NATO’dan çıkma tehdidi ile uyum arz ettiğini not edelim. Her şeye rağmen, Trump’ın açıklamalarını, İran’ın büyük ölçüde etkisiz hâle getirildiğini söylemek suretiyle operasyonun da zor kısmının geride kaldığını ve ABD’nin yavaş yavaş kontrollü bir çıkış zemini aradığı izlenimi veriyor. Hürmüz açılmadan da savaşı sonlandırma niyetinin öne çıkması da bu görüşü destekliyor. Henüz kesin bir senaryo çizmek için erken olsa da, İran Cumhurbaşkanı Pezeşkiyan, AB Konseyi Başkanı Costa ile görüşmesi sonrası, güvenceler sağlanırsa savaşı bitirmeye hazır olduklarını söylemesini de önemsiyoruz.

Olası bir ateşkes ihtimalini önden fiyatlayan piyasalarda son iki günde esen iyimserlikle hisse senetlerine alım gelirken, savaş döneminde değer kazanmasını beklediğimiz altın, panik işlemlerinin geride kalması ardından risk iştahını fiyatlayarak yükselişe geçti. Ne garip değil mi? Ne var ne yok sat paniğinin gölgesinde ABD tahvillerine gelen satış baskısıyla hafta başı %4,50 seviyesine dayanan 10 yıllık gösterge tahvil, dün 25 baz puan kadar gevşedi. Benzer bir şekilde, teknik mânâda 5,050 dolar seviyesinin kırılması ile çok süratli bir şekilde ve panik satışlarıyla 1,000 dolar kadar gerileyen altının ons fiyatı 4,100 dolar seviyesinden yönünü yukarıya çevirerek dün 4,800 dolar seviyesine kadar yükseliş kaydetti. Mahallenin sert çocuğu gümüş 76 dolar seviyesine kadar toparlanırken, bir diğer değer saklama aracı olan bitcoin ise 70 bin dolar seviyesinin etrafındaki dar bantta sıkışma isteğini korumaya devam ettiğini görüyoruz.

Risk iştahı denince akla gelen ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksi son iki günde %5 yükseliş kaydederken, gözlerin üzerinde olduğu Brent cinsi ham petrolün varil fiyatı, haftanın ilk gününde 118 dolar seviyesinin üzerine yükselmesi ardından psikolojik 100 dolar seviyesinin hemen altına geri çekildiğini gördük. Bu bağlamda, savaş döneminde güvenli liman olarak ön plana çıkan dolar endeksi (DXY) geri çekilirken, EURUSD paritesi süratle 1,1450 seviyesinden 1,1625 seviyesine yükseldi. Daha basit bir anlatımla, son iki günde iyimserliğin ön plana çıkmasıyla, dolar ve petrol değer kaybederken, hırpalanan kıymetli madenler, ABD tahvilleri ve hisse senetleri ise sert bir şekilde değer kazandı. Enerji tarafında suların durulması durumunda bile, arz kesintisinde yaşanan tahribat nedeniyle, petrolün 80 dolar seviyesinin altına gelmekte zorlanacağını not edelim.

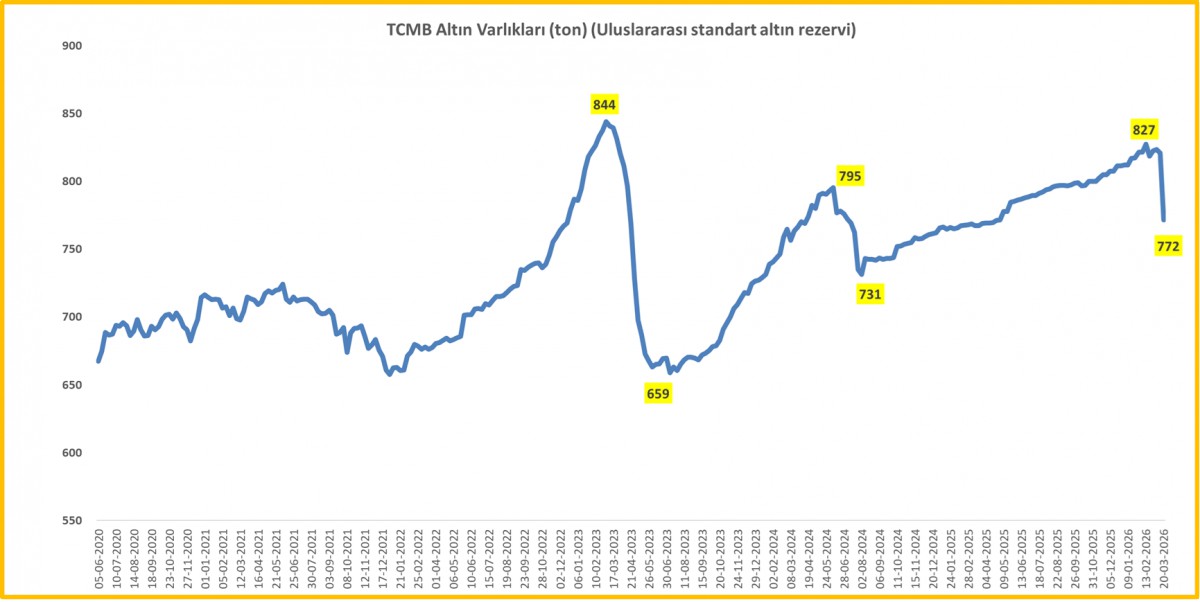

Savaşa dâhil olmasa da, hem finansal hem de ekonomik anlamda olumsuz olarak etkilenen Türkiye cephesinde de son iki gündür iyimserliğin hâkim olduğunu görüyoruz. Tahribatın boyutunu ölçmek adına TCMB rezervlerini barometre olarak kullanırken, otoriteden gelen sakinleştirici yorumlar ve yeni adımları da takip ediyoruz. Durum analizi yapmak gerekirse, yurt dışı basında altın fiyatlarında yaşanan çöküşün müsebbi olarak gösterilecek ölçüde TCMB’nin altın hamleleri manşetleri süslerken, rakamların diliyle konuya da açıklık getirmek isteriz.

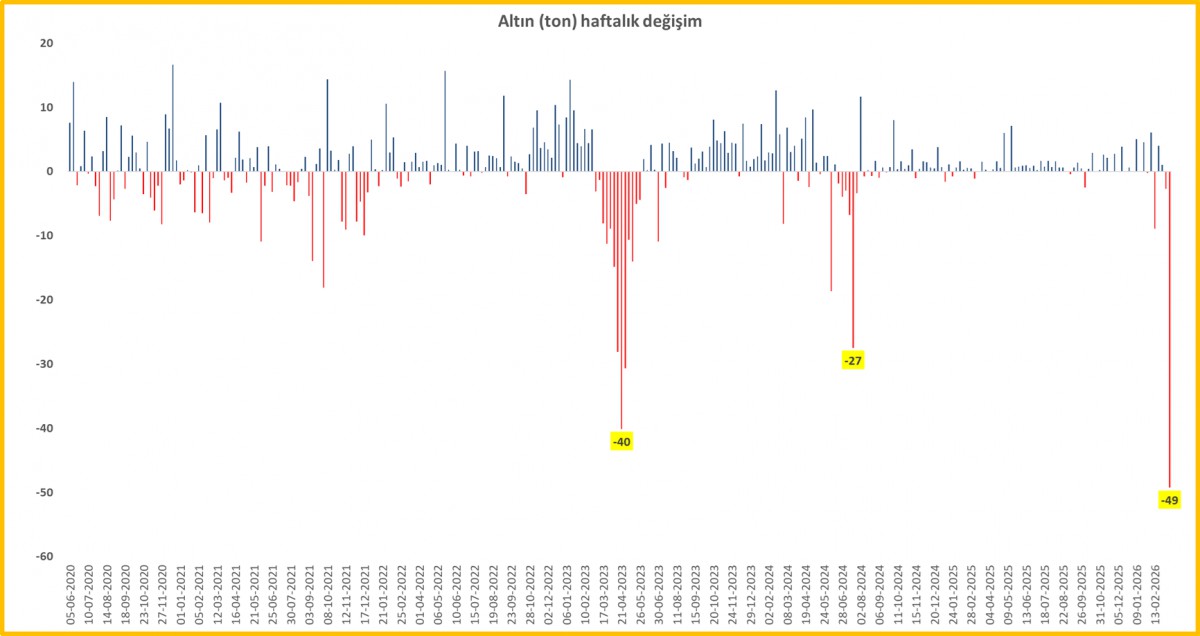

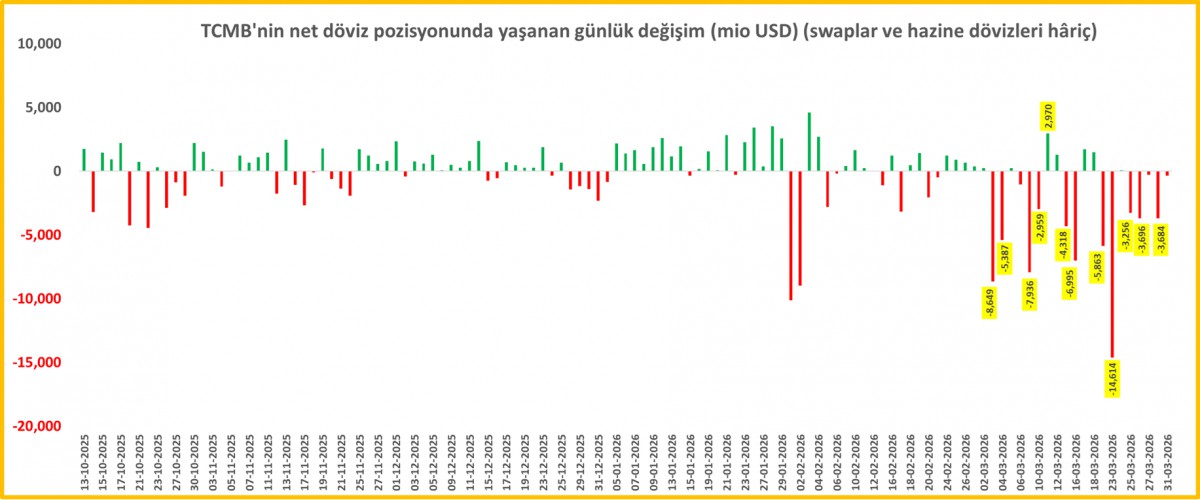

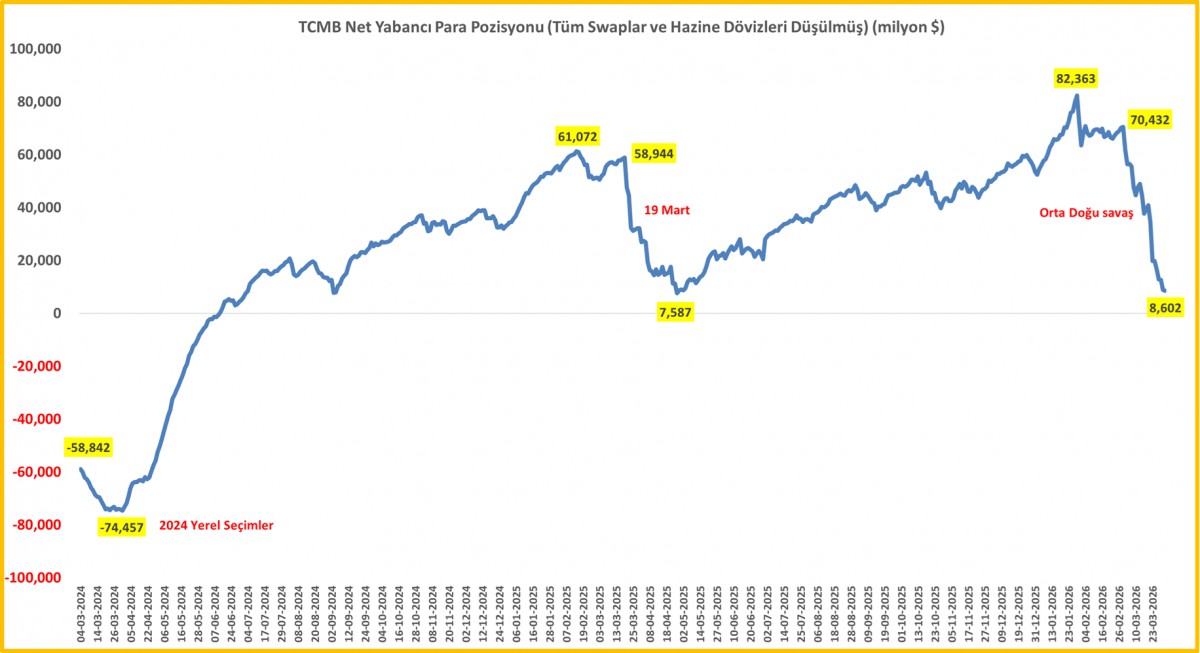

TCMB’nin swap ve kamu dövizleri hâriç net yabancı para pozisyonu son iki ayda 82,4 milyar dolar seviyesinden 8,6 milyar dolar seviyesine kadar geriledi. Altın fiyatları yükselirken, rezerv çeşitlendirme anlamında, yoğun bir şekilde altın rezerv tutmayı tercih eden (rezervlerin en az üçte ikisi altın) TCMB’yi alkışlayan ellerin, ihtiyaç belirmesi nedeniyle gerek swap (belli bir vadede altın verip dolar alıp, yine vadesinde önceden sabitlenmiş fiyat üzerinden doları geri verip altının geri alınması) gerekse de outright (direkt satış) olarak yaptığı hamlelerin eleştirilmesini anlamakta zorluk çekiyoruz. Zor günler için biriktirilen rezervlerin yangını bastırmak için satılmasını normal karşılamak gerekiyor. TCMB, enerji kanalından enflasyonist baskı gelirken, yabancının swap çıkışları nedeniyle kur üzerinde ciddi bir yukarı yönlü savrulma yaşanmasını engellemek adına piyasayı dengede tutmaya çalışıyor. Her ne kadar serbest piyasa koşullarına dolaylı müdahâleyi başka bir günün konusuna bıraksak da, yangın varken, yangını bastırmak ve büyümesini engellemek gerekiyor.

Yangın dinip yabancı geri geldiğinde, rezervlerin yeniden güçleneceğini söylemek isteriz. Bu nedenle TCMB’yi altın satıyor diye yerden yere vurmanın bir anlamı olmadığı gibi, altın satmanın da döviz satmaktan pek de bir farkı olmadığını da söylemek gerekiyor. Lâkin, TCMB’nin rezervlerinin azalıyor olması elbette bizi de mutsuz ediyor. Süreç devam ederse, TCMB’nin bir sonraki adımının faiz artırımı olacağını düşünüyoruz. Eğer temel politika aracı bir hafta vadeli repo ihale faizi ise (%37) ve üstü kapalı da olsa 300 baz puan artışla fonlama koridorunu üst bandından yapılıyorsa, TCMB’nin bir sonraki toplantıda, eğer savaş ortamı sanılanın aksine ivme kaybetmezse, politika faizini %40 seviyesine getirmesi bizleri pek de şaşırtmayacaktır.

Bu minvalde, net yabancı para pozisyonu savaş başladığı günden 31 Mart valörlü işlemlere kadar geçen sürede 61 milyar dolar erirken, bu erimenin bir kısmının da altın rezervlerinin (fiyatı gerilediği için) değerleme etkisi ile oluştuğunu söylemek gerekiyor. Rezervlerin süratle 21 iş günü gibi kısa bir sürede erimesine paralel, TCMB uzun bir süredir ara verdiği bankalarla döviz karşılığı TL swap işlemlerine yeniden başladığını not edelim. Hatırlanacağı üzere bu işlemlere 2023-2024 seçim dönemlerinde oldukça aşinaydık. TCMB, yeni hamlesiyle piyasalara TL likidite verip karşılığında ise bir süreliğine de olsa ödünç olarak döviz almış olacak. Söz konusu dövizin de TCMB’nin döviz likiditesine yardımcı olacağını ve piyasaya müdahâle anlamında elini kuvvetlendireceğini söylememiz gerekiyor. Bu sayede net YP pozisyonu eksiye gidecek ölçüde büyük bir genişliğe sahip olacak. Aşağıda net yabancı para pozisyonunun 2024 yılında ne kadar eksi olduğuna bir bakmanızı öneririm! Her şeye rağmen, son dönemde sıklıkla belirttiğimiz üzere, döviz kuru cephesinde anlamlı bir risk görmüyoruz. Yeter ki, yurt içi yerleşiklerin otoriteye olan güvenleri sarsılmasın!

Bu gelişmelerin ışığında Türk mali piyasaları da son iki günü ılımlı bir seyir izleyerek tamamladı. Çarşı’da döviz kuru sakinlerken, BIST100 ana endeksi son iki günde %2,5, faiz artırım beklentileriyle hırpalanan bankacılık endeksi ise %3 yükseliş kaydetti. İki yıl vadeli gösterge tahvilin bileşik faizi neredeyse 200 baz puan gerileyerek %40,85 seviyesini test ederken, USDTRY kuru otoritenin kontrol sahasında 44,40’lı seviyelere yükseldi. Yabancı indinde Türkiye’nin risklerini yansıtan CDS risk primi ise 285 baz puana geriledi.

Savaşın enerji arzında tarihin en büyük şoklarından birini yarattığı, özellikle enerji ithalatçısı ülkelerin bu süreçten orantısız şekilde etkilendiğini çok net bir şekilde söylememiz gerekiyor. Artan petrol, gaz ve gübre fiyatları, tedarik zincirlerindeki bozulma ve turizmdeki daralma gelişmekte olan ülkelerde kur baskısı, bozulan enflasyon beklentileri ve daha sıkı para politikası ihtimalini gündeme taşıyor. Bu minvalde, her ayın ilk iş günü açıklanan Türkiye imalat sanayi PMI endeksi Mart ayında 47,9 seviyesine gerileyerek son 5 ayın en düşük seviyesinde gerçekleşti. Hatırlanacağı üzere, 50 seviyesinin altı daralma olarak okunurken, sektörel bazda baktığımızda ise kimyasal, plastik ve kauçuk ürünleri dışında kalan 9 sektör de 50 seviyesinin altında kalarak daraldı. Öte yandan, BloombergHT’nin tüketici güven endeksi Mart ayında %10,3 gibi oldukça sert bir oranda gerileme kaydetti. Savaş nedeniyle tüketicinin hem mevcut dönem algısı hem de geleceğe ilişkin beklentilerinde sert bozulma olduğunu söylememiz gerekiyor.

Öte yandan, her ayın ilk günü açıklanan İTO enflasyon verisine göre, Mart ayında İstanbul’da TÜFE yaklaşık %3 artarken, yıllık enflasyon oranını da %37,70 seviyesine çekti. İstanbul’da hayatın daha pahalı olduğunu bilmemizden hareketle, resmî enflasyon verisinin haftanın son iş gününde TÜİK tarafından aylık bazda %2,3 olarak açıklanacağını düşünüyoruz. Verinin savaş dönemi öncesine ait olduğu düşünülürse, enflasyonist baskılar Mart ayı ötesinde hızlandığını da unutmamak gerekiyor. Öte yandan her ayın ilk cuması olduğu üzere, ABD’de haftanın en önemli verisi tarım dışı istihdam olarak ön plana çıkarken, enflasyonist riskler büyüdüğü bir ortamda, işsizliğin de artması piyasaları sevindirmeyecektir. Dün açıklanan ADP özel sektör istihdam verisi (öncü veri) beklentilerin üzerinde sonuçlandı.

ABD Başkanı Trump’ın dün gece yaptığı ulusa sesleniş konuşmasında, piyasaların beklediği çıkış stratejisi yerine belirsizliği artıran bir çerçeve sunmasıyla son iki gündür hâkim olan iyimser havanın topyekûn dağıldığını görüyoruz. ABD’nin İran’da askerî hedeflere büyük ölçüde ulaştığını söylemesine rağmen net bir takvim vermemesi, hatta önümüzdeki 2-3 hafta içinde saldırıların sürebileceğini ve gerekirse enerji altyapısının da hedef alınabileceğini belirtmesi, risk algısını yeniden yükseltti.

Özellikle Hürmüz Boğazı’nın durumu ve enerji arzına ilişkin soru işaretlerinin giderilmemesi, yatırımcı tarafında sürecin uzayabileceği endişesini öne çıkardığını görüyoruz. Bu bağlamda, Brent cinsi ham petrolün varil fiyatı arz endişeleriyle bu sabah %5’e yakın yükselmek suretiyle yeniden 105 doların üzerine çıkarken, hisse senedi piyasalarında satış dalgası hız kazandı. ABD borsalarının vadeli işlemleri %1’den fazla gerilerken, Avrupa vadeli kontratlarında da kayıplar %1,5’i aştı. Yeni gün başlangıcında, Pasifik’in diğer ucunda da satış baskısının arttığını görüyoruz. Dün sabah iyimserlikle %8,5 yükselen Güney Kore borsası, bu sabah %4’e yakın gerilerken, gösterge endeks Tokyo borsası %2 düştü.

Piyasalar yeniden güvenli limanlara yönelirken, doların ise güç kazandığını görüyoruz. Dün 1,16 seviyesine gelen EURUSD paritesi 1,1530 seviyesine çekilirken, benzer bir şekilde, dün alımlara sahne olan 10 yıllık ABD tahvil faizi bugün satış baskısıyla yükselirken, kıymetli madenlerin ve riskli varlıkların ise baskı altında kaldığını görüyoruz! Dün gün içinde 4,800 dolar seviyesini test eden altın bu sabah 4,650 dolar seviyesine gerilerken, gümüş ise 72 dolar seviyesini test etti. Teknik mânâda, aşağıdaki grafikten de görüleceği üzere, altın için 4,750 dolar üzerinde gecelik kapanış görmeden beklediğimiz asıl yükseliş için erken olduğu kanaatindeyiz. Gümüş cephesinde ise 71,50 dolar üzerinde tutunup tutunamayacağını takip edeceğiz.

Artan jeopolitik risklerle birlikte stagflasyon endişelerinin yeniden gündeme gelmesi, piyasalarda temkinli duruşun bir süre daha korunabileceğine işaret ediyor. Hafta içi Başkanı Powell’ın da Harvard Üniversitesi’nde yaptığı konuşmada Fed’in iki hedefi (tam istihdam ve fiyat istikrarı) arasında gerilim var diyerek üstü kapalı da olsa stagflasyon endişesine atıfta bulundu (durgunluk için enflasyon). Paskalya tatili nedeniyle yarın ve pazartesi günü küresel mali piyasaların büyük bir kısmının kapalı konumda olacağını not edelim. Belirsizliklerin çok yüksek olduğu bir dönem için dört gün oldukça uzun, bu nedenle piyasa aktörleri risk almak istemeyebilir!

Altın

Gümüş

TCMB Altın Varlıkları (ton)

*TCMB Altın Varlıkları (ton) haftalık değişim

*TCMB Altın Varlıkları (ton) haftalık değişim

TCMB Net Döviz Pozisyonunda Yaşanan Günlük Değişim

TCMB Net Döviz Pozisyonu

Emre Değirmencioğlu

Güne yine yapay zekâ (AI) haberleri ile başlıyoruz. Sektörün ağır sikleti SK Hynix, rekor düzeyde kâr açıklamasına rağmen piyasanın yüksek beklentilerini karşılayamayınca hisseleri yaklaşık %10 değer kaybetti. Şirket, AI sunucularında kullanılan yüksek bant genişlikli bellek çiplerine yönelik talebin güçlü kalmaya devam ettiğini, büyük müşterilerle uzun vadeli tedarik anlaşmaları imzaladığını ve yatırım harcamalarını artıracağını açıklasa da, piyasalar artık güçlü sonuçlardan ziyade beklentinin ne kadar aşıldığına odaklanmayı tercih ediyor. Piyasa aktörlerinin rekor kâr açıklanmasına rağmen satışa yönelmesi, artık AI hisselerinde çıtanın ne kadar yükseldiğini açıkça gösteriyor.

SK Hynix’in beklentilerin altında kalan sonuçları, yapay zekâ temasına ilişkin soru işaretlerini daha da artırırken, satış baskısı kısa sürede Asya geneline yayıldı. AI çip üreticilerinde başlayan kâr realizasyonu teknoloji hisselerini aşağı çekerken, son dönemlerde volatilitesi Bitcoin’i de geçen Güney Kore borsası KOSPI dün %10,5 değer kaybetmesinin ardından bu sabah da bültenimizi yazdığımız erken saatlerde %12’nin üzerinde geriledi. Son 40 günde tepeden %44 gerileyen KOSPI teknik mânâda önemli bir gösterge olan 200 günlük ortalamasının altını test etmeye başladı. KOSPI’nin tahterevalli tarzında sergilediği performansın yanı sıra, gösterge endeks Tokyo borsası %3 gerileyerek son 9 haftanın en düşük seviyesine gelirken, Tayvan borsasında da satışların sertleştiğini (-%5) not edelim.

ABD borsaları dün geceyi ılımlı bir seyirle kapatarak bu akşam saat 21.00’de sonuçlanacak olağan Fed FOMC toplantısını beklerken, sabah saatlerinde vadeli işlemlerde çok şiddetli olmasa da kırmızı renk dikkatimizi çekiyor (Nasdaq vadelisi -%0,75). Fed’in yanı sıra bu akşam açıklanacak Microsoft ve Meta bilançoları da, yapay zekâ yatırımlarının hız kesip kesmediğini gösterecek kritik bir sınav olarak görülüyor. Geçtiğimiz hafta Alphabet ve Tesla bilançolarının ardından artan endişeler nedeniyle piyasalar artık güçlü büyümeden çok, bu büyümenin sürdürülebilirliğine odaklanmış durumda. AI hikâyesi artık ilk kez ciddi biçimde sorgulanıyor.

ABD ile İran arasında diplomasi umutlarının güçlenmesiyle geride bıraktığımız hafta Perşembe günü 102 dolar seviyesini test eden Brent cinsi ham petrolün varil fiyatı, dün 84 dolar seviyelerine kadar gerilemişti. Bu sabah Brent’in %4 yükselişle 87 dolar seviyelerine geldiğini görüyoruz. ABD ordusu, İran’ın Orta Doğu’daki ABD güçlerine yönelik balistik füze saldırısının hava savunma sistemleri tarafından başarıyla engellendiğini açıklarken, İran ise Ürdün’deki ABD üssünü hedef aldığını duyurdu. Ardından ABD ve Suudi Arabistan’ın Irak’ta İran destekli milis gruplarına yönelik ortak operasyon düzenlemesi, jeopolitik risk algısını yeniden yükseltti.

Bu gelişmelerin yanı sıra, ABD ham petrol stoklarının beklentilerin üzerinde azalması ve OPEC+ grubunun Ekim ayından itibaren üretim artışlarına üç ay ara verebileceği yönündeki haberlerin de etkili olduğunu düşünüyoruz. Jeopolitik tarafta her ne kadar temkinli iyimserlik korunsa da ABD Başkanı Trump, İran ile görüşmelerin olumlu seyrettiğini belirtse de, müzakerelerin sonuçsuz kalması durumunda yeniden askerî seçeneğin masada olduğunu da söyledi. İran ise bu açıklamaları doğrulamadı. Öte yandan, Umman’ın Hürmüz Boğazı’nda deniz trafiğini normalleştirmeye yönelik bir plan üzerinde çalıştığı haberleri de olumsuz ortamı kısmen de olsa sakinleştirebileceğini düşünüyoruz. Petrol piyasasında jeopolitik gelişmeler yön belirlemeye devam ederken, arz tarafına ilişkin her haber fiyatlarda sert dalgalanmaları da beraberinde getiriyor. Hatırlayacağınız üzere son günlerde mütemadiyen yüksek volatilitenin artık yeni normal olduğunu anlatmaya çalışıyoruz.

Enerji fiyatlarında yaşanan tahterevalli tarzı hareket hâliyle enflasyon endişelerini de canlı tutuyor. Bu tablonun gölgesinde piyasalar dün başlayan ve bu akşam sonuçlanacak Fed’in olağan FOMC toplantısı öncesinde temkinli duruşunu korumaya çalışıyor. Her ne kadar bu akşam için faiz oranlarının sabit bırakılması ana senaryo olmaya devam etse de, olası bir faiz artışı ihtimali de tamamen göz ardı edilmiyor. Bu bağlamda, Fed vadeli faiz kontratlarına göre, bu akşam 25 baz puan faiz artışına %31 ihtimal tanırken, yıl sonuna kadar ise 42 baz puan (neredeyse iki kez 25 baz puan) artırım fiyatlanıyor. Petrol fiyatlarında geçen haftaya nazaran yaşanan geri çekilme kısa vadede piyasalara nefes aldırsa da, jeopolitik gelişmeler nedeniyle enerji fiyatlarında görülen yüksek oynaklık ve bunun kontratlar üzerinden gecikmeli yansıması, enflasyon görünümüne ilişkin belirsizlikleri maalesef canlı tutuyor.

Fed’in karar metni ile Başkan Warsh’un 21.30’da başlayacak basın toplantısında vereceği mesajlar da bu akşam piyasalar açısından büyük bir merakla takip edilecektir. Dün de belirttiğimiz üzere, küresel finansal sistemi bir uçağa benzetirsek, kokpitte Fed başkanı Warsh oturuyor. Ancak yeni başkanın (pilotun) kredibilitesini tesis etmek adına şahin bir duruş sergileme isteği ile para politikasının bundan sonraki rotasına ilişkin belirsizlik, zaten kırılgan olan piyasa algısını daha da zorluyor. Daha basit bir anlatımla, uçağın rotasını bu aşamada kestiremediğimiz gibi, Warsh’un da şahin söylemleri piyasaları huzursuz ediyor. Biz şahin duruşu beklenti yönetiminin bir parçası olarak yorumlarken, devamının agresif bir faiz artırımı döngüsüne dönüşmeyeceğini düşünüyoruz. Faizlerin yükselmesi, 348 trilyon dolar küresel borcun servis edilmesini daha da güçleştireceği gibi, Başkan Trump’ın faizlerin düşürülmesine yönelik baskısını da göz ardı etmek kolay görünmüyor.

Bu sabah doların piyasa kuru (DXY) hafif de olsa gerileyerek 101,30 seviyelerinden işlem görürken, doların piyasa faizi olan 10 yıllık tahvil getirisi geçen hafta test ettiği %4,70 seviyelerine göre %4,61 seviyesine geri çekildi. Riskten kaçışın hızlandığı günlerde güvenli liman kimliğini unutan kıymetli metaller yatırımcısını mutlu etmekten uzak bir performans sergilemeye devam ediyor. Bu bağlamda, altının ons fiyatı hafta başı test ettiği 4,115 dolar seviyesinden bu sabah 4,020 dolar seviyelerine geri çekilirken, benzer bir şekilde 60 doların üzerini test eden gümüşün ons fiyatı da 57 dolar seviyesinin diplerinde işlem görüyor. Kripto cenahının amiral gemisi Bitcoin ise olumsuz havanın etkisiyle 64 bin dolar seviyesinin altına gerilediğini görüyoruz.

Çip sektörüne yönelik kaygılar tırmanırken, buna Fed’in faiz artırma ihtimalinin de eklenmesi küresel mali piyasaları âdeta diken üstünde tutuyor. Dün Türk mali piyasaları da yurt dışındaki temkinli havaya paralel limoni bir seyir izledi. USDTRY kuru, kamunun da desteğiyle, bir başka ifadeyle bebek adımlarıyla ve enflasyonun altında artmaya devam ederek reel anlamda değer kazanmaya devam ederken, bu sabah 43,39 seviyesine kadar yükseldi.

TCMB, talebi yavaşlatıp kredi kanallarını sıkılaştırarak ve liralaşma stratejisini güçlendirerek üzerine düşen görevi yerine getiriyor. Ancak bebek adımlarıyla ilerleyen kur politikasından nasıl ve hangi noktada çıkılacağı sorusunun cevabını biz de henüz bilmiyoruz. Seçim atmosferi giderek yaklaşırken, reel değerlenmeye dayalı mevcut kur stratejisinin seçimlere kadar korunacağını, sonrasında ise bebek adımlarının yerini daha uzun adımların alacağını düşünüyoruz. Eğer piyasa da benzer bir beklenti içindeyse, seçim öncesinde döviz talebinin artması yeni bir kırılganlık yaratabilir. Bu önemli başlığı ise başka bir gün daha enine boyuna değerlendireceğiz.

Türk hisse senetleri düşüşünü dün itibariyle dördüncü güne taşırken, son yedi haftanın da en düşük seviyesine indi. Her ne kadar endeks mühendisliği ana performansı zaman zaman gölgelse de, teknik bir bakış açısıyla BIST100 endeksinde 13,885 seviyesinin altında haftalık kapanışta dikkatli olmak gerektiğini hatırlatalım (bakınız grafik). CDS risk primi 241 baz puan seviyesine gerileyerek hafif de olsa toparlanırken, iki yıl vadeli gösterge tahvilin bileşik faizi ise petrol fiyatlarının da yardımıyla %41,41 seviyesine kadar geriledi. Türkiye’de Temmuz ayı resmî enflasyon rakamları Pazartesi günü açıklanacak. Anketlere göre aylık TÜFE artışının %1,87 olması beklenirken, bu sonuçla yıllık enflasyon %31,86’ya gelecek. TCMB’nin bir sonraki hamlesi için gözler çekirdek verilerde olacaktır.

Bültenimizi bitirmeden, biraz da bizim taraftan haber vereyim. Sizlerin de takip edeceği üzere Kıbrıs’ta diplomasi yeniden hareketlendi. BM Genel Sekreteri Guterres, 2017’den bu yana çıkmaza giren çözüm sürecini yeniden canlandırmak amacıyla adada Rum lider Nikos Hristodulidis ve KKTC Cumhurbaşkanı Tufan Erhürman ile ayrı ayrı görüştü. Bugün iki lideri BM ara bölgesinde bir araya getirecek olan Guterres, ortak bir müzakere zemini ararken, tarafların çözüm modeli ve siyasi eşitlik konularındaki temel görüş ayrılıklarının ise devam ettiği görülüyor.

Benim dikkatimi çeken asıl nokta ise, henüz somut bir çözüm beklentisi oluşmamış olsa da, 2017 yılında İsviçre’nin Crans-Montana kentinde sonuçsuz kalan Kıbrıs Konferansı’nın ardından yaklaşık dokuz yıldır ilerleme kaydedilemeyen müzakere sürecinin yeniden gündeme taşınması oldu. Bu nedenle önümüzdeki haftalarda garantör ülkelerin de katılımıyla daha geniş formatlı bir toplantının düzenlenebileceği beklentisi canlılığını koruyor. Bununla birlikte, adadaki genel kanaat bu girişimin de önceki denemeler gibi kalıcı bir sonuç üretmekte zorlanacağı yönünde.

Borsa İstanbul 100 endeksi

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu