GÜNCEL

Piyasalar tatilden dönüyor: Trump’ın süresi dolarken, tansiyon yükseliyor

Küresel mali piyasalar, ABD Başkanı Trump’ın İran için verdiği sürenin dolmasına saatler kala temkinli bir bekleyişe geçerken, bu sabah Asya borsalarında karmaşık bir görünümün hâkim olduğunu görüyoruz. Jeopolitik riskler bir tarafta gücünü korurken, teknoloji tarafında ise Samsung finansalları ön plana çıktı. Samsung, yapay zekâ veri merkezlerinden gelen yoğun talep sayesinde ilk çeyrekte kârını yıllık bazda yaklaşık sekiz kat artırarak beklentilerin oldukça üzerine taşıdı. Özellikle çip fiyatlarında yaşanan hızlı artış ve arz sıkışıklığı, şirketin kârlılığını ciddi şekilde desteklerken gelirlerde de güçlü bir büyüme görüldü.

Samsung’ın güçlü performansında yalnızca yapay zekâ kaynaklı çip talebi değil, kur etkisinin de önemli rol oynadığını söylememiz gerekiyor. Güney Kore wonunun dolar karşısında son 17 yılın en düşük seviyelerine gerilemesi, şirketin yurtdışı gelirlerini daha yüksek kâra dönüştürmesini destekleyerek finansallarına da ek katkı sağladı. Samsung hisseleri %1,4 yükselerek genel piyasa performansının üzerine çıkarken, jeopolitik risklerin sürmesi ve maliyet baskılarının artma ihtimali, bu güçlü performansın önümüzdeki dönemde aynı hızla devam edip edemeyeceği konusunda soru işaretleri yarattı. Güney Kore borsası ve gösterge endeks Tokyo borsası göreceli olarak yatay seyrederken, Tayvan borsası ise %1,5 yükseldi.

Samsung haberleri her ne kadar ön planda olsa da, ABD borsalarının vadeli işlemlerinde endekslerin gerilediğini not etmemiz gerekiyor. Teknoloji hisselerinin işlem gördüğü Nasdaq vadelisi bu sabah %0,6 kadar gerilerken, yatırımcılar tedirgin bekleyişe paralel yeni pozisyon almaktan imtina ettiklerini görüyoruz. Piyasalar cephesinde enerji başlığı ön plana çıkarken, savaşın uzaması ve Hürmüz Boğazı’ndaki risklerin sürmesiyle Batı Teksas tipi WTI cinsi ham petrolün varil fiyatı 114 dolar seviyesinin üzerine yükselirken, Brent cinsi ham petrolün varil fiyatı ise 111 doları aştı. Trump’ın anlaşma sağlanamaması halinde İran’ın sivil altyapısını hedef alabileceği yönündeki sert açıklamaları ise jeopolitik riski daha da artırarak piyasadaki tedirginliği belirgin şekilde yükseltiyor.

Döviz cephesinde dolar güvenli liman talebiyle güçlü kalırken, psikolojik 100 seviyesinin de üzerine yerleştiğini görüyoruz. EURUSD paritesi 1,1530 seviyelerinde yatay bir seyir izlerken, YEN ise dolar karşısında kritik 160 seviyesine yakın işlem gördüğünü not edelim. Dün de bültenimizde belirttiğimiz üzere, Japonya cephesinde tahvil faizleri bu yüzyılın en yüksek seviyesine gelirken, artan enerji fiyatları ve beraberinde enflasyon endişeleri Japonya Merkez Bankası’nı faiz artırmaya zorluyor. Faizin artacağı yönünde beklenti, ucuz parayı borçlanıp yüksek getirili para birimini al yönünde adlandırılan carry trade işlemlerinin kapanmasına zemin hazırlayabilir. Bu da hâliyle risk iştahı açısından pek de sevimli bir tabloya işaret etmiyor. Japonya’da gösterge 10 yıllık tahvil faizi %2,43 seviyesine yükselerek 1997 yılından bu yana en yüksek seviyeye gelirken, tahvil piyasalarının genelinde yükseliş isteğinin devam ettiğini de not etmemiz gerekiyor.

Tüm bu gelişmeler cereyan ederken, faiz getirisi olmayan altının da baskı altında kalmaya devam ettiğini görüyoruz. Altının ons fiyatı, savaşın hükûm sürdüğü Mart ayını %11’den fazla düşüşle tamamlaması ardından yeni aya da pek de iyimser başlamadığını söylememiz gerekiyor. Altın için kalabalıkların heyecanına pek de kapılamadan bir süredir gelişmeleri takip etmek üzere kenarda bekliyoruz. Teknik mânâda önemsediğimiz aşağıdaki grafikten de görülebileceği üzere, 4,700 dolar seviyesinin üzerinde temiz bir günlük kapanış görmeden hamle yapmayacağız. Gümüş cephesinde ise son günlerde 71 dolar etrafında sıkışmanın belirgin bir hâl aldığını görüyoruz. Teknik bir bakış açısıyla, yükseliş isteğinin devam edebilmesi adına aşağıda 71 dolar seviyesinin altında kapanış görmemiz gerekiyor.

Gündemin tatil nedeniyle göreceli de olsa hafif olduğu ama tansiyonun savaş nedeniyle yüksek olduğu dünkü günde, Türk mali piyasaları da iyimser bir seyir izledi. Borsa İstanbul günü %1,4 yükselişle tamamlarken, USDTRY kuru otoritenin kontrolünde 44,60 seviyelerinde yatay kaldı. Dün açıklanan reel efektif döviz kuruna göre TL’nin değerlenmeye devam ettiğini görüyoruz. Her ne kadar otorite cetvel hesabıyla kuru kontrol altında tutsa da, savaşın dinmesi durumunda, USDTRY kurunda bebek adımlarının bir miktar hızlanabileceğini düşünüyoruz. Gözlerin üzerinde olduğu döviz piyasası ve hâliyle TCMB’nin net yabancı para pozisyonu (swap ve kamu dövizleri hâriç), geçen hafta 13,5 milyar dolara ulaşan lokal bankalarla yapılan swap işlemlerinin ve elbette yataylaşan altın fiyatlarının da yardımıyla İran savaşı başından bu yana ilk kez yükselerek 10 milyar dolar seviyesine geldi. Daha basit bir ifadeyle, TCMB’nin rezervlerindeki erime son günlerde durduğunu görüyoruz.

Enerji fiyatlarının gölgesinde, TCMB’nin uzun bir süredir yürüttüğü dezenflasyon sürecinin yara alacağının kesinleşmesi ile, tahvil piyasasında 2 yıllık gösterge tahvil bileşik faizi %41 seviyelerinde yatay bir seyir izlediğini görüyoruz. Hatırlanacağı üzere, Ocak ayı enflasyonunun beklentileri aşması öncesinde %34 seviyesine kadar gerilemişti. Her ne kadar Mart ayı enflasyon verileri geçmiş dönemi yansıtarak bayat bir veri olarak okunsa da, elektrik ve doğalgaza yapılan yüklü zam ardından Mart ayının ötesine bakmak gerektiğini düşünüyoruz! Şöyle ki, ağır aksak ilerleyen dezenflasyon sürecinin dünyada patlak veren enerji kriziyle daha da zorlu bir patikaya ilerlediğini söylemek için uzman olmak da gerekmiyor.

Her şerde bir hayır vardır söylemiyle bu krizi Türkiye’nin nasıl bir fırsata çevirip çeviremeyeceğini yakından takip edeceğiz. Şöyle ki, Sun Tzu’nun Savaş Sanatı misali İran’ın neredeyse satranç maçı oynar gibi üstünlüğü ele alması ve dünyanın beşte bir enerji kaynağının aktığı Hürmüz Boğazı’nın âdeta boğazını sıkmasıyla dünyanın da nefesi kesildi! Bu savaşın bir noktada biteceği görüşünden hareketle, alternatif enerji rotalarının da arayışının başlayacağını göz ardı etmemek gerekiyor. Türkiye’nin bu minvalde jeopolitik konumu ve enerji rotalarının yeni güzergâhında önemli bir rol oynayacağını ve belki de dağınık puzzle biraz netleşince, KKTC’nin de uluslararası arenada kimlik bulabileceğini düşünüyoruz.

Trump’ın devam eden tehditleri ve bunun için verdiği sürenin çok kısa olmasının piyasa tansiyonunu artırdığı yeni gün başlangıcında küresel piyasaların da tatilden döndüğünü unutmayalım. Mali piyasaların gündeminde her ne kadar bu hafta ABD’de enflasyon rakamları önem arz etse de, bugün Almanya ve Avrupa’da hizmetler PMI verileri yakından takip edilebilir.

Altın

Gümüş

Emre Değirmencioğlu

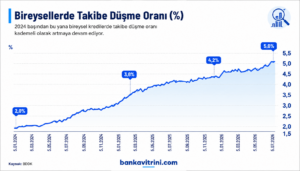

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu