EKONOMİ

Enflasyonla Mücadelede Talep Baskılama: Faturayı Kim Ödedi?

Yayınlanma:

2 ay önce|

Yazan:

Erol Taşdelen

BankaVitrini Enflasyon Raporu

Erol TAŞDELEN | BankaVitrini.com

Türkiye’de ekonomi yönetiminin enflasyonu düşürmek için uyguladığı ana strateji, iç talebi baskılamak oldu. Faiz artışları, kredi büyüme sınırları, kredi kartı ve KMH kısıtları, firmalara finansman erişiminin zorlaştırılması ve ücretlerin enflasyon karşısında kontrollü artırılması bu politikanın temel araçlarıydı. Ancak yaklaşık üç yıla yaklaşan sıkılaşma sürecine rağmen enflasyon hâlâ hedeflenen düzeye inmedi. Bunun nedeni yalnızca “talep fazlası” değil; güven kaybı, beklenti bozulması, kamu harcamalarına ilişkin tasarruf algısının zayıflığı, kur-geçişkenliği, vergi artışları, maliyet enflasyonu ve TÜİK verilerine duyulan güven sorunudur.

1. Programın Ana Stratejisi: Talebi Soğutarak Enflasyonu Düşürmek

Ekonomi yönetimi, yüksek enflasyonla mücadelede esas olarak iç talebi yavaşlatma yöntemini kullandı. Bunun temel mantığı şuydu:

Halk daha az harcayacak, şirketler daha az kredi kullanacak, tüketim yavaşlayacak, talep düşünce fiyat artışları da gerileyecek.

Bu amaçla kullanılan başlıca araçlar şunlar oldu:

| Kullanılan Araç | Amaç | Sonuç |

|---|---|---|

| Yüksek politika faizi | Harcamayı azaltmak, TL’ye dönüşü desteklemek | Kredi maliyetleri yükseldi |

| Kredi büyüme sınırları | Bankaların kredi genişlemesini sınırlamak | Reel sektör finansmana erişimde zorlandı |

| Kredi kartı / KMH sınırları | Hanehalkı tüketimini frenlemek | Halk borç çevirerek yaşamaya başladı |

| Ücret artışlarının sınırlı tutulması | Talep baskısını azaltmak | Reel ücret ve satın alma gücü düştü |

| Kur kontrollü seyir | Enflasyon geçişkenliğini sınırlamak | İhracatçı ve sanayici rekabet baskısı yaşadı |

| Vergi artışları | Bütçe gelirini artırmak | Maliyet ve fiyatlara ek yük bindirdi |

TCMB, 2026 Nisan toplantısında politika faizini yüzde 37’de sabit tuttu; gecelik borç verme faizini yüzde 40, borçlanma faizini yüzde 35,5 seviyesinde tuttu. Bu, sıkı para politikasının hâlâ devam ettiğini gösteriyor.

2. Kredi Kısıtları Reel Sektörü Nasıl Vurdu?

Talep baskılamanın en sert hissedildiği alanlardan biri reel sektör oldu. TCMB, Ocak 2026’da yabancı para kredilerde sekiz haftalık büyüme sınırını yüzde 1’den yüzde 0,5’e indirdi; tüketicilere tahsis edilen KMH limitleri için de sekiz haftalık yüzde 2 büyüme sınırı getirdi.

Bu uygulamalar şu sonuçları doğurdu:

Şirketler işletme sermayesine ulaşmakta zorlandı. Stok, hammadde, maaş, enerji ve vergi ödemeleri için krediye ihtiyaç duyan firmalar ya çok yüksek faizle borçlandı ya da üretimi kısmak zorunda kaldı.

Özellikle KOBİ’lerde şu tablo oluştu:

| Etki Alanı | Reel Sektör Sonucu |

|---|---|

| Finansman maliyeti | Kâr marjları eridi |

| Krediye erişim | Nakit döngüsü bozuldu |

| Tahsilat süreleri | Uzadı |

| Stok yönetimi | Zayıfladı |

| Yatırım iştahı | Düştü |

| İstihdam | Baskı altına girdi |

| Konkordato / yapılandırma riski | Arttı |

Fintables’ın 2026 sektörel görünüm raporunda da 2025’in güçlü parasal sıkılaşmanın reel sektörde baskı yarattığı bir yıl olarak kapandığı; sanayi üretimindeki büyümenin sınırlı kaldığı ve imalat PMI verisinin daralma bölgesinde seyrettiği belirtiliyor.

3. TÜİK Enflasyon Verilerine Güven Sorunu Neden Oluştu?

Türkiye’de enflasyon tartışmasının en kritik boyutu, resmi veriye duyulan güvendir. TÜİK’e göre Mart 2026’da yıllık enflasyon yüzde 30,87 iken, ENAG aynı dönem için yıllık enflasyonu yüzde 54,62 olarak açıkladı.

İstanbul Ticaret Odası’nın Nisan 2026 verisi de İstanbul’da perakende fiyatların aylık yüzde 3,74, yıllık yüzde 36,83 arttığını gösterdi.

Güven sorununun temel nedenleri:

| Neden | Açıklama |

|---|---|

| Hissedilen enflasyon ile resmi enflasyon farkı | Halkın market, kira, ulaşım, eğitim ve sağlıkta gördüğü artış daha yüksek |

| TÜİK-ENAG-İTO makası | Farklı ölçümlerde ciddi oran farkları oluşuyor |

| Sepet tartışmaları | Hanehalkının gerçek harcama ağırlıklarıyla TÜFE sepeti örtüşmüyor algısı var |

| Gelir artışı bağlantısı | Emekli, memur ve ücretli zamları TÜİK verisine göre yapılıyor |

| Kurumsal şeffaflık tartışması | Madde fiyat listelerine erişim ve yöntem tartışmaları güveni zayıflatıyor |

Bu nedenle enflasyon yalnızca ekonomik değil, aynı zamanda sosyolojik ve kurumsal güven meselesi haline geldi.

4. Resmi Enflasyonla Halkın Reel Satın Alma Gücü Nasıl Düştü?

Ücret, maaş ve emekli aylıkları çoğunlukla resmi enflasyon verileri baz alınarak güncelleniyor. Ancak vatandaşın hissettiği fiyat artışı resmi oranın üzerindeyse, kağıt üzerinde zam yapılmış gibi görünse de reel gelir düşüyor.

Basit örnek:

| Durum | Oran |

|---|---|

| Resmi enflasyon | %30 |

| Hissedilen / fiili yaşam maliyeti | %45–55 |

| Maaş artışı | %30 |

| Reel kayıp | %15–25 bandı |

Bu mekanizma ile talep baskılanıyor. Halkın geliri fiyatlar kadar artmadığı için tüketim düşüyor. Ancak bu yöntem, enflasyonu düşürürken toplumun geniş kesimlerinin refahını azaltıyor.

Sonuçta enflasyonla mücadele şu hale geliyor: Fiyatlar yavaşlıyor ama halk fakirleşerek yavaşlıyor.

5. “Kamuda Tasarruf Yok” Algısı Neden Oluştu?

Enflasyonla mücadelede toplumdan fedakârlık istenirken, devletin de aynı ölçüde harcama disiplini göstermesi beklenir. Ancak kamu tarafında tasarruf algısı güçlü biçimde oluşmadı.

Hazine verilerine göre 2025 yılında merkezi yönetim bütçe giderleri 14,6 trilyon TL, gelirler 12,8 trilyon TL oldu ve bütçe 1,8 trilyon TL açık verdi.

2026 Ocak ayında da merkezi yönetim bütçe giderleri 1 trilyon 635,8 milyar TL, gelirler 1 trilyon 421,2 milyar TL, bütçe açığı ise 214,6 milyar TL oldu.

Bu tablo şu algıyı güçlendirdi:

Halktan kemer sıkması isteniyor, şirketlerin kredisi kısılıyor, ücretler baskılanıyor; fakat kamu harcamalarında aynı sertlikte görünür bir tasarruf yapılmıyor.

Kamuda tasarruf algısını zayıflatan başlıklar:

| Başlık | Algı |

|---|---|

| Taşıt, bina, temsil giderleri | Tasarruf görünür değil |

| Kamu yatırımları | Önceliklendirme yeterli mi tartışılıyor |

| Bütçe açığı | Harcama disiplini sorgulanıyor |

| Vergi artışları | Yük halk ve şirketlere biniyor |

| Sosyal adalet | Fedakârlık eşit dağılmıyor |

Hazine ve Maliye Bakanlığı 2026’da tasarruf tedbirlerinin dijital sistemle izlendiğini duyursa da, kamuoyundaki algı açısından mesele yalnızca sistem kurulması değil; harcama kalemlerinde somut, ölçülebilir ve görünür düşüş sağlanmasıdır.

6. Enflasyon Düşerken Faturayı Halk ve Şirketler Öderse Kalıcı Başarı Gelir mi?

Kısa vadede evet, talep baskılanarak enflasyon düşürülebilir. Ancak bu yöntem tek başına kalıcı çözüm değildir.

Çünkü enflasyonun nedeni yalnızca fazla tüketim değildir. Türkiye’de enflasyonun kaynakları daha karmaşıktır:

| Enflasyon Kaynağı | Açıklama |

|---|---|

| Talep enflasyonu | Kredi ve tüketim artışı |

| Maliyet enflasyonu | Enerji, kur, işçilik, finansman gideri |

| Vergi enflasyonu | KDV, ÖTV, harç ve ücret artışları |

| Beklenti enflasyonu | Firmaların gelecekteki maliyeti bugünden fiyatlaması |

| Güven enflasyonu | Veriye ve programa güven azalınca fiyatlama davranışı bozuluyor |

| Kamu kaynaklı fiyatlar | Elektrik, doğalgaz, akaryakıt, harçlar, cezalar |

Bu nedenle yalnızca halkın tüketimini kısmak ve şirketlerin krediye erişimini zorlaştırmak, enflasyonu düşürse bile ekonomide yan hasar yaratır.

Yan hasarlar şunlardır:

| Alan | Olası Sonuç |

|---|---|

| Reel sektör | Üretim kaybı |

| İstihdam | İşten çıkarmalar |

| Bankacılık | Takipteki kredi artışı |

| Hanehalkı | Borçluluk ve yoksullaşma |

| Vergi gelirleri | Ekonomi yavaşladıkça zayıflama |

| Sosyal yapı | Gelir adaletsizliği ve güven kaybı |

7. Üç Yıla Yaklaşmasına Rağmen Enflasyon Neden Hâlâ İstenen Düzeye Düşmedi?

OVP’de 2026 enflasyon hedefi yüzde 16, 2027 hedefi yüzde 9, 2028 hedefi yüzde 8 olarak açıklandı.

Ancak Mart 2026 itibarıyla TÜİK yıllık enflasyonu hâlâ yüzde 30,87 seviyesinde. Nisan verisi 2 Mayıs 2026 itibarıyla henüz açıklanmadı; beklentiler ise nisanda yıllık enflasyonun yeniden yüzde 31 civarına çıkabileceğine işaret ediyor.

Başlıca nedenler:

1. Program geç başladı

Uzun süre düşük faiz-yüksek enflasyon politikası uygulandı. Bu dönemde beklentiler bozuldu, fiyatlama davranışı kalıcı biçimde hasar gördü.

2. Kur geçişkenliği hâlâ yüksek

Türkiye’de döviz kuru; enerji, ithal girdi, hammadde, teknoloji, ulaştırma ve ara malı maliyetleri üzerinden fiyatlara hızlı yansıyor.

3. Kamu zamları ve vergi artışları enflasyonu besledi

Akaryakıt, harç, ceza, vergi ve kamu kontrollü fiyat artışları dezenflasyon sürecini zorlaştırdı.

4. Gıda enflasyonu yapısal

Tarımda verimlilik, lojistik, aracılık zinciri, kuraklık, enerji ve girdi maliyetleri gıda fiyatlarını yukarıda tutuyor.

5. Beklentiler çıpalanamadı

TCMB Piyasa Katılımcıları Anketi’nde 2026 yıl sonu TÜFE beklentisinin yüzde 27,53’e yükselmesi, piyasanın resmi hedeflere tam ikna olmadığını gösteriyor.

6. Talep baskısı seçici değil, yaygın uygulandı

Verimsiz tüketimi azaltmak yerine üretken firmaların da finansmanı kısıldı. Bu durum arz tarafını zayıflattı. Arz zayıflayınca enflasyonla mücadele daha da zorlaştı.

8. Reel Sektör Açısından En Büyük Risk: Finansman Kısıtı Enflasyonu Düşürürken Üretimi de Düşürebilir

Kredi kısıtları ilk bakışta talebi azaltır. Ancak üretici firma açısından kredi yalnızca yatırım değil, aynı zamanda günlük yaşam suyudur.

Bir firma krediye şu nedenlerle ihtiyaç duyar:

- Hammadde almak

- Maaş ödemek

- Vergi ödemek

- Stok çevirmek

- İhracat siparişini finanse etmek

- Tahsilat gecikmesini yönetmek

- Enerji maliyetini karşılamak

Kredi tamamen kısılırsa firma talep yaratmaz; fakat üretim de yapamaz.

Bu nedenle ekonomi politikası şu ayrımı yapmalıdır:

| Kredi Türü | Yaklaşım |

|---|---|

| Spekülatif kredi | Sıkı denetlenmeli |

| Tüketim amaçlı aşırı kredi | Sınırlanmalı |

| Üretim, ihracat ve istihdam kredisi | Desteklenmeli |

| KOBİ işletme sermayesi | Seçici korunmalı |

| Verimsiz kamu harcaması | Kısılmalı |

Aksi halde enflasyon düşerken üretim kapasitesi de düşer. Bu da orta vadede yeniden enflasyon yaratır.

9. Bankacılık Sistemi Açısından Riskler

Talep baskılama ve kredi kısıtları bankalar için ilk aşamada kontrollü görünür. Ancak reel sektörün nakit akışı bozuldukça şu riskler büyür:

| Risk | Bankacılık Etkisi |

|---|---|

| Tahsilat gecikmesi | Grup II krediler artar |

| Konkordato | Donuk alacak riski yükselir |

| Kredi yenileme baskısı | Banka bilançosu zorlanır |

| Teminat değer kaybı | Risk karşılığı artar |

| KOBİ kırılganlığı | Bölgesel kredi riski yükselir |

Bu nedenle enflasyonla mücadele bankacılık sistemi açısından da yalnızca faiz politikası değil, aktif kalitesi meselesidir.

10. Sosyal Sonuç: Enflasyon Düşerken Yoksullaşma Artarsa Programın Meşruiyeti Zayıflar

Enflasyonla mücadelede toplumun fedakârlık yapması kaçınılmaz olabilir. Ancak fedakârlığın adil dağılması gerekir.

Bugünkü algı ise şöyledir:

- Halk daha pahalı yaşıyor.

- Şirket daha pahalı borçlanıyor.

- Bankalar kredi vermekte seçici davranıyor.

- Devlet yeterince tasarruf etmiyor algısı oluşuyor.

- Resmi enflasyon halkın hissettiği enflasyonu yansıtmıyor.

- Ücret artışları gerçek yaşam maliyetinin gerisinde kalıyor.

Bu tablo, programın ekonomik değil, toplumsal kabul sorunu üretmesine neden olur.

Talebi Baskılamak Yetmez; Güveni, Üretimi ve Adaleti de Yönetmek Gerekir

Türkiye’de enflasyonla mücadelede talep baskılama politikası belirli ölçüde sonuç verebilir. Ancak bu strateji tek başına sürdürülebilir değildir.

Çünkü enflasyon yalnızca vatandaşın fazla harcamasından kaynaklanmıyor. Türkiye’de enflasyonun arkasında güven sorunu, kur geçişkenliği, kamu fiyatları, vergi artışları, üretim maliyetleri, gıda yapısal sorunları ve veri inandırıcılığı tartışması var.

Asıl soru şudur: Enflasyon halkın alım gücü düşürülerek ve şirketlerin finansmanı kesilerek mi düşürülecek; yoksa üretimi, verimliliği, kamu disiplinini ve kurumsal güveni artıran dengeli bir programla mı?

Eğer fatura yalnızca halk ve reel sektöre kesilirse, enflasyon düşse bile geride daha kırılgan şirketler, daha yoksul hanehalkı, daha yüksek konkordato riski ve daha zayıf büyüme kalır.

BankaVitrini değerlendirmesiyle; Türkiye’nin ihtiyacı sadece sıkı para politikası değil, adil yük paylaşımı, güvenilir veri, seçici kredi politikası, gerçek kamu tasarrufu ve üretimi koruyan dezenflasyon programıdır.

İlginizi Çekebilir

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Yayınlanma:

7 gün önce|

28/06/2026Yazan:

Prof. Dr. Binhan Elif Yılmaz

Ekonomik krizlerin her ne kadar ortak noktaları olsa da hiçbiri diğerine benzemiyor. Ekonomi politikaları ve ekonomik koşulların değişime tabi olması, krizlerin çıkış nedenlerini ve niteliklerini birbirinden farklılaştırıyor.

O nedenle krizlerin çıkış nedenlerine bağlı olarak uzun yıllardır modellemeler yapılmaktadır. Krizlerin sadece iktisadi temellerdeki zayıflıklara bağlı olarak ortaya çıktıklarını veya yalnızca gelişmekte olan ülkelerde spekülatif ataklara dayalı olduklarını ya da gelişmiş ülkelerde de ortaya çıkabileceğini ileri süren birden çok model var.

Okuduklarınız çok tanıdık gelecek. Başlayalım:

Birinci nesil kriz modelleri

Bu modelin temelinde, sermaye hareketlerinin serbest olduğu ekonomide uygulanmakta olan kur rejimi ile uyuşmayan bir para politikası ve gevşek maliye politikası yer alır. Birinci nesil kriz modellerine “spekülatif atak krizleri” de denir ve 1970-1980’li yıllarda Latin Amerika krizlerini ve Türkiye’nin 1994 krizini açıklar.

Kamu dinamiklerinin bozulduğu, borç stoku ve bütçe açığının arttığı ortamda parasallaştırılmış bütçe açığı enflasyona, ülkeden sermaye çıkışına ve ödemeler dengesi sorunlarına yol açar. Finansman ihtiyacının artmasıyla baş gösteren kur atakları (sabit ya da belli bir dönem sonunda alacağı değer belirli olan kur rejiminde) Merkez Bankasının rezerv kullanımıyla kontrol altına alınmaya çalışılır. Ancak aynı dönemde sürdürülemez makroekonomik politikaların uygulanmaya devam edilmesi, giderek daha fazla döviz rezervi kullanılmasına neden olur.

Öte yandan döviz talebinin azaltılması ve enflasyonla mücadele amacıyla faizleri yükseltmek kamu borçlarının faiz yükünü arttırdığı gibi, bütçe açığını da tetikler. Borçlanma olanaklarının azalmasıyla birlikte makroekonomik politikaların olumsuz okunması, spekülatörlerin sabit döviz kurunu hükümetin sürdüremeyeceği yönündeki bakış açısı ile birleşir ve döviz kurunun yükselmesi yönünde beklentiler şiddetlenerek, nihayetinde dövize hücum başlar. Kur dalgalanmaya bırakıldığında sabit kurdan alınan dövizler, yeni oluşacak yüksek kurdan satılacak, spekülatörler kârlarını realize edecek, bir servet transferi yaratılacaktır.

Döviz kurunu sabit tutma hedefindeki bir hükümet, dövizde arz-talep dengesini sağlayabilmek için piyasaya istenildiği anda istenilen miktarda dövizi arz edebilmek zorundadır. Paul Krugman’ın modelinde (1979)[1] spekülatörlerin rezervlerin tükeneceği ve sabit kur sisteminin çökeceği yönünde öngörüye sahip oldukları varsayımı yanında merkez bankası aynı öngörüye sahip değildir. Ancak merkez bankasının spekülatif atağın gerçekleşeceğini öngörmesi halinde, kriz gerçekleşmeden sabit döviz kuru sistemini terk ederse büyük oranda rezerv kaybını önleyebilir.

1982 yılında Meksika’da yaşanan “Peso Krizi”, Tekila Etkisi yaratarak Brezilya, Paraguay, Uruguay ve Arjantin’e de yayılmıştı. Meksika’da bütçe açıkları parasallaştırılmış ve enflasyon yükselmişti. Üstelik petrol geliri yüksek ve imalat sanayiinde gelişmiş olan Meksika’nın bütçe açıkları kısa sürede milli gelirin yüzde 3’ünden yüzde 15’ine yükselmişti. Sabit döviz kuru sistemini uygulayan Meksika, 18 Şubat 1982 tarihinde pezonun dolar karşısında yüzde 28 devalüe edilmesiyle kur sistemini terk etmek zorunda kalmıştı.

Türkiye’de birinci nesil kriz örneği: 1994 krizi

Türkiye’nin 1994 krizi; yüksek bütçe açıkları, parasal genişleme ve rezerv kaybının sabit kur rejimini sürdürülemez hale getirmesi nedeniyle birinci nesil kriz modellerinin en tipik örneklerinden biridir.

Türkiye ekonomisi 1990’lı yıllara tamamıyla dışa açık bir ekonomi konumunda girmişti. İç talep genişlemesine dayalı büyüme stratejisinin izlendiği ve büyümenin fiyat istikrarına tercih edildiği bir dönemdi. Yüksek bütçe açıkları ve borç stoku ile kamu dinamikleri bozulmuştu. İç borçlanma maliyetleri yüksekti. Kamu kesimi borçlanma gereği giderek büyüyordu.

İç borçlanma yerine ekonomide likiditeyi arttırıcı Merkez Bankası kaynakları kullanıldı. Dolayısıyla bütçe açığı parasallaştırılıyor ve enflasyon kronikleşiyordu.

1990 sonrası ülkeye gelen yabancı sermaye artmış ve büyümenin kaynağı yabancı sermaye girişine bağlanmıştı. Kısa vadeli sermaye girişiyle hem talepte hem de kamu harcamalarında artış yaşanıyordu. Ekonomi giderek ısınıyordu. Sıcak para girişini yavaşlatmak ve kuru yükseltmek için para politikası gevşetildi, faiz oranları düşürüldü. 1993 yılında hükümetin faizleri yapay biçimde düşürme girişimi piyasalarda güven kaybına yol açtı.

Enflasyonist ortam ekonomik aktörlerin enflasyon beklentilerini aşağıya doğru revize etmelerini engelliyordu.

1994 yılı başında düşük kur ve değerli TL uygulamasıyla bankalar yurt dışında döviz toplayıp yurt içinde TL’ye çevirdiler ve DİBS aldılar. Açık pozisyonla çalışan kurumlar borçlarını ödeme, riski artan sermaye bir an önce kaçma ve yurt içi yerleşikler de para ikamesi amaçlarıyla döviz piyasalarına hücum ederken döviz fiyatları tırmandı.

İşte krizin patlama anlarında yerleşikler ve yabancılar dövize yöneldi ve TL üzerinde yoğun baskı oluştu. Yüksek dış ticaret ve ödemeler dengesi açıkları ortamında kredi derecelendirme kuruluşlarının Türkiye’nin notunu düşürmeleri dövize olan talebi daha da şiddetlendirdi.

Döviz kurundaki artışın önüne geçilmesi için faiz oranları arttırılarak gecelik faizler yüzde 1000’lere ulaştı. 1994 Şubat’ında kısa vadeli sermaye ülkeyi terk etti, 5,9 milyar $ kısa vadeli sermaye ve toplamda ise 6,3 milyar $ tutarında yabancı sermaye ülke dışına çıktı[2]. Merkez Bankası rezervleri hızla eridi Nisan 1994’te büyük bir devalüasyon gerçekleştirildi.

1994 krizine çözüm amaçlı 5 Nisan Kararları alındı. TL’nin devalüasyonu serbest piyasaya bırakıldı. Merkez Bankası’nın Hazine’ye açacağı kısa vadeli avansların bütçe ödeneklerine oranı kademeli olarak düşürüldü. Kamu kesiminde üretilen mal ve hizmet fiyatlarına çok yüksek oranlı ve ani zamlar yapıldı, kamuda ücret ve maaşlar donduruldu. Yabancı sermayenin teşvik edilmesi ve döviz girişi sağlayacak özelleştirme uygulamalarına hız kazandırılması şart koşuldu[3].

Vergi sistemine yeni vergiler eklendi. Kamu gelirlerini arttırma ve talebi baskılama amacıyla Net Aktif Vergisi, Ekonomik Denge Vergisi, Ek Emlak ve Ek Motorlu Taşıtlar Vergileri bir yıllığına yürürlüğe girdi. Ancak durgunluk içindeki ekonomi vergi artışlarını içeren daraltıcı maliye politikası nedeniyle daha da daraldı. Ayrıca enflasyonist ortamda aşınan kamu gelirleri nedeniyle maliye politikasının ekonomiyi yönlendirmedeki etkinliği kalmadı.

Yaşanan derin krizin ardından bir toparlanma sağlanarak ekonomi ertesi yıl yüzde 7,2 ve 1997’de yüzde 7,5 oranında büyüdü. Enflasyonla mücadelede bir miktar başarı sağlanarak enflasyon çift haneli ama yine de yüksek oranlara inebildi. Ancak kişi milli başı gelir $ bazında yüksek gibi görünse de halkın refah seviyesinde düşüş yaşandığından 1993 yılındaki refah düzeyine ancak 1997’de geri dönülebildi. 5 Nisan Kararları dış ticaret dengesizliği ile mücadelede de başarılı olamadı.

5 Nisan Kararlarının kısa vadeli önlemlerinin uygulanması ile mali piyasalardaki dalgalanmaların önüne geçilebilmişse de uzun vadeli ve ekonomide yapısal değişimi amaçlayan düzenlemeler gerçekleştirilmedi. Dolayısıyla Türkiye’de kriz beklentisi devam etti.

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi.

(Kriz modelleri yazı dizisinin devamı gelecek…)

Prof Dr. Binhan Elif YILMAZ – T24

[1] Krugman, Paul (1979); “A Model of Balance of Payment Crisis”, Journal of Money Credit and Banking, Vol: 11, No: 3, August, pp. 311-325.

[3] Sönmez, Sinan (2003); “Türk İktisat Politikalarında Çıpa: Dış Borçlanma”, İktisat Üzerine Yazılar-II İktisadi Kalkınma, Kriz ve İstikrar, 2. Baskı, İletişim Yayınları, İstanbul, s. 353.

EKONOMİ

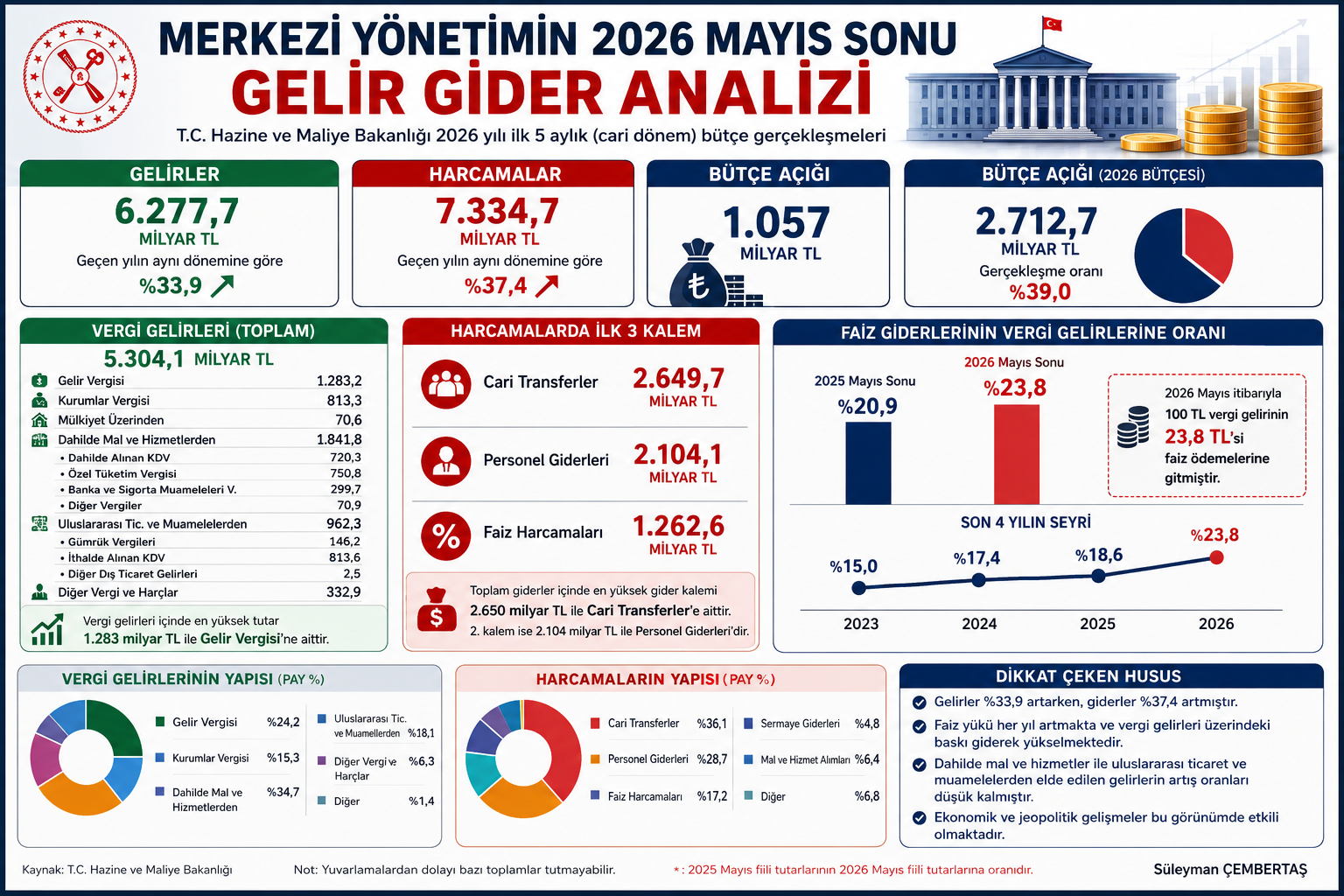

Verginin dörtte biri faize gidiyor! Bütçede alarm veren tablo

Yayınlanma:

1 hafta önce|

26/06/2026Yazan:

Süleyman Çembertaş

Vergi gelirleri artıyor, faiz yükü daha hızlı büyüyor: Merkezi Yönetim bütçesinde alarm veren tablo

Hazine ve Maliye Bakanlığı’nın 2026 yılı Mayıs sonu Merkezi Yönetim Bütçe Gerçekleşmeleri, kamu maliyesinde gelir artışının sürdüğünü ancak harcamalardaki daha hızlı yükseliş nedeniyle bütçe disiplininin üzerindeki baskının arttığını ortaya koydu.

İlk beş aylık dönemde merkezi yönetim gelirleri geçen yılın aynı dönemine göre %33,9 artarak 6,28 trilyon TL’ye, giderler ise %37,4 artışla 7,33 trilyon TL’ye ulaştı. Böylece bütçe açığı 1 trilyon 57 milyar TL seviyesine yükseldi.

Vergi gelirleri güçlü ancak harcamalar daha hızlı büyüyor

Toplam vergi gelirleri 5,3 trilyon TL olarak gerçekleşti.

Vergi gelirleri içinde en büyük payı;

- Gelir Vergisi: 1,283 trilyon TL

- Dahilde alınan vergiler

- Kurumlar Vergisi

- Uluslararası ticaret vergileri oluşturdu.

Ancak bütçe tarafında gelir artışının harcamaları karşılamaya yetmediği görülüyor.

Özellikle;

- Personel giderleri %43 arttı.

- SGK devlet primi %49 arttı.

- Mal ve hizmet alımları %40’a yakın yükseldi.

- Faiz harcamaları ise %51,1 artış gösterdi.

Bu tablo bütçe açığının temel nedenlerinden biri olarak öne çıkıyor.

Faiz giderleri artık vergi gelirlerinin dörtte birine yaklaşıyor

Rapordaki en dikkat çekici gösterge ise faiz yükü.

2026’nın ilk beş ayında;

- Faiz giderleri 1 trilyon 262,6 milyar TL’ye ulaştı.

- Bu tutar toplam vergi gelirlerinin %23,8’ine karşılık geliyor.

Başka bir ifadeyle; Vatandaştan toplanan her 100 TL verginin yaklaşık 24 TL’si yalnızca faiz ödemelerine gidiyor.

Bu oran son yıllarda düzenli olarak yükseliyor.

| Yıl | Vergi gelirlerinin faize giden kısmı |

|---|---|

| 2023 | %15,0 |

| 2024 | %17,4 |

| 2025 | %18,6 |

| 2026 | %23,8 |

Bu eğilim, kamu borçlanmasının maliyetinin bütçe üzerindeki baskısını her geçen yıl artırdığını gösteriyor.

Cari transferler bütçenin en büyük kalemi olmaya devam ediyor

Harcamalarda en büyük kalem yine cari transferler oldu.

İlk beş ayda;

- Cari transferler 2,65 trilyon TL

- Personel giderleri 2,10 trilyon TL

olarak gerçekleşti.

Yalnızca bu iki kalem toplam harcamaların yaklaşık üçte ikisini oluşturuyor.

Bu durum bütçede esnek harcama alanını daraltırken yatırım harcamalarının payını da sınırlıyor.

İç talep ve dış ticaret kaynaklı vergi gelirlerinde yavaşlama dikkat çekiyor

Analizde dikkat çeken diğer unsur ise;

- Dahilde mal ve hizmetlerden alınan vergiler,

- Uluslararası ticaret vergileri

artış hızının toplam vergi gelirlerinin altında kalması.

Bu gelişme;

- iç tüketimde yavaşlama,

- ithalattaki zayıflama,

- küresel ticaretteki belirsizlikler,

- jeopolitik riskler,

- yüksek faiz nedeniyle ekonomik aktivitedeki yavaşlama

gibi faktörlerin bütçe gelirlerine yansımaya başladığını gösteriyor.

Bütçe hedeflerine ulaşmak kolay görünmüyor

2026 bütçesinde yıl sonu için 2,71 trilyon TL açık öngörülüyor. İlk beş ayda bunun 1,06 trilyon TL’si gerçekleşmiş durumda.

Yılın ikinci yarısında;

- faiz giderlerinin seyri,

- enflasyon,

- vergi tahsilatı,

- ekonomik büyüme,

- borçlanma maliyetleri

bütçe performansının en önemli belirleyicileri olacak.

Sonuç

2026’nın ilk beş aylık bütçe gerçekleşmeleri, mali disiplin açısından karmaşık bir görünüm ortaya koyuyor. Vergi gelirlerinde nominal artış sürmesine rağmen harcamalar, özellikle de faiz ödemeleri daha hızlı yükseliyor. Faiz yükünün vergi gelirleri içindeki payının %24’e yaklaşması, kamu maliyesinin önümüzdeki dönemde en kritik kırılganlık alanlarından biri olmaya devam edeceğine işaret ediyor. Ekonomik büyümenin yavaşladığı, finansman maliyetlerinin yüksek seyrettiği bir ortamda bütçe dengesini koruyabilmek için hem gelir tarafında vergi tabanını genişletecek hem de harcama tarafında verimliliği artıracak yapısal adımların önemi daha da artmış durumda.

Süleyman ÇEMBERTAŞ

EKONOMİ

JPMorgan frene bastı, BofA kârı aldı

Yayınlanma:

4 hafta önce|

06/06/2026Yazan:

BankaVitrini

JPMorgan ve BofA’nın Türkiye hamlesi: Yabancı yatırımcı TL’de kârı aldı, riskleri yeniden fiyatlıyor

Küresel yatırım bankalarının Türkiye pozisyonlarında dikkat çekici bir değişim yaşanıyor. Bir yanda JPMorgan, 2018’den bu yana ilk kez Türkiye kurumsal kredi görünümünü “ağırlığını artır” seviyesinden “nötr”e çekti. Diğer yanda Bank of America, Türk lirası carry trade pozisyonunu kârla kapattı.

Bu iki karar birlikte okunduğunda ortaya çıkan tablo şu: Yabancı yatırımcı Türkiye’den tamamen çıkmıyor; ancak artık “yüksek faiz-getiri” hikâyesini daha seçici, daha kısa vadeli ve daha korumacı bir risk yönetimiyle izliyor.

JPMorgan ne yaptı?

JPMorgan’ın kararı, Türkiye varlıklarına yönelik sert bir satış tavsiyesi değil. Ancak banka, Türk şirket tahvillerinde daha önce taşıdığı iyimser ağırlığı azalttı. Türkiye görünümünün “nötr”e çekilmesi, yabancı yatırımcının artık yüksek getiri potansiyelinin yanında artan riskleri de daha fazla dikkate aldığını gösteriyor.

Raporda öne çıkan risk başlıkları şöyle:

Türkiye’nin temel dış dengesinde bozulma, enerji fiyatlarındaki artış, jeopolitik riskler, yerel siyasi belirsizlik, erken seçim ihtimali, yeniden dolarizasyon riski ve şirketlerin döviz açık pozisyonları.

Bu tablo özellikle Türk şirket tahvilleri açısından önemli. Çünkü kurumsal kredi yatırımcısı sadece ülke faizine bakmaz; şirketlerin döviz borcu, nakit akışı, dış finansmana erişimi ve kur şoklarına dayanıklılığına da bakar.

BofA ne yaptı?

Bank of America ise Ocak ayında dolar/TL’de 46,20 seviyesinden açtığı 3 aylık kısa dolar/TL pozisyonunu, kur 44,89 seviyesine geldiğinde kârla kapattı. Bu işlem, klasik anlamda TL carry trade stratejisinin başarılı bir örneği oldu.

Yani BofA, yüksek TL faizinden kazandı; aynı zamanda kurun vadeli piyasanın ima ettiği seviyeden daha aşağıda kalmasından ek getiri elde etti. Ancak pozisyonun kapatılması “TL hikâyesi bitti” anlamına gelmiyor. Banka, dolar/TL’nin ileride de vadeli piyasanın ima ettiği seviyelerin altında kalabileceğini belirtirken, TL’de nominal değer kaybı hızının artabileceği uyarısını da yaptı.

Bu mesajın sade karşılığı şu: TL hâlâ getiri sunuyor, fakat aynı pozisyonda kalmanın riski arttı.

Bu kararların arkasındaki ana senaryolar

1. Kâr realizasyonu senaryosu

BofA’nın hamlesi öncelikle kâr realizasyonu olarak okunmalı. Carry trade pozisyonlarında yatırımcı sonsuza kadar beklemez. Faiz getirisi oluştuğunda ve kur beklenenden daha sakin kaldığında pozisyon kapatılır.

Bu, Türkiye’den çıkıştan çok, “elde edilen kârı masaya koyma” hamlesidir.

2. Siyasi risk senaryosu

JPMorgan’ın raporunda siyasi belirsizlik vurgusu dikkat çekiyor. Türkiye piyasalarında son haftalarda muhalefet partisi ve yargı süreçleri üzerinden oluşan politik gerilim, BIST, tahvil ve kur tarafında dalgalanma yarattı.

Yabancı yatırımcı açısından en büyük risk, ekonomi programının seçim veya siyasi baskı nedeniyle gevşetilmesi ihtimalidir. Erken seçim senaryosu gündeme gelirse, piyasa bunu kamu harcamalarında artış, kredi genişlemesi, ücret ayarlamaları ve dövize yönelim riskiyle birlikte fiyatlar.

3. Dolarizasyon senaryosu

Türkiye’de yerleşiklerin yeniden dövize dönmesi, yabancı yatırımcının en yakından izlediği başlık. Yüksek faiz ve kontrollü kur politikası TL’ye ilgiyi artırmıştı. Ancak seçim beklentisi, enerji şoku veya siyasi belirsizlik artarsa, yerli yatırımcı yeniden döviz talebine yönelebilir.

Bu durumda Merkez Bankası rezervleri güçlü olsa bile, rezervlerin ne kadarının piyasa stresinde kullanılacağı kritik hale gelir.

4. Enerji ve cari açık senaryosu

Türkiye enerji ithalatçısı bir ülke. Orta Doğu kaynaklı gerilimler ve petrol-doğalgaz fiyatlarındaki artış, cari açık ve enflasyon üzerinden TL üzerinde baskı oluşturabilir.

Enerji fiyatı arttığında Türkiye’nin döviz ihtiyacı büyür. Bu da hem kur beklentisini hem enflasyon patikasını hem de şirketlerin maliyet yapısını bozar.

5. Şirketlerin döviz açık pozisyonu senaryosu

JPMorgan’ın dikkat çektiği en önemli başlıklardan biri şirketlerin döviz açık pozisyonu. Eğer şirketin geliri TL, borcu döviz ise kur artışı bilançoyu bozar. Kurumsal kredi yatırımcısı için bu doğrudan tahvil geri ödeme riskidir.

Bu nedenle JPMorgan’ın “nötr” kararı sadece Türkiye ekonomisine değil, Türk şirketlerinin döviz riskine yönelik de bir uyarıdır.

Yabancı yatırımcı Türkiye’den çıkıyor mu?

Hayır. Verilen mesaj “Türkiye’den çıkıyoruz” değil; “Türkiye riskinde daha seçici davranıyoruz” mesajıdır.

Yabancı yatırımcı için Türkiye hâlâ yüksek faiz, güçlü carry getirisi ve kontrollü kur nedeniyle cazip olabilir. Ancak risk primi düştükçe ve siyasi/jeopolitik risk arttıkça, aynı getiriyi almak için daha fazla risk taşımak gerekir.

Bu nedenle yabancı kurumlar artık uzun vadeli ve yüksek riskli pozisyonlar yerine; kısa vadeli, likit, yüksek kaliteli ve gerektiğinde hızla kapatılabilecek pozisyonları tercih ediyor.

Türkiye açısından ne anlama geliyor?

Bu gelişme ekonomi yönetimi için önemli bir uyarı niteliğinde. Çünkü Türkiye’nin son dönemdeki sermaye girişi büyük ölçüde güven, yüksek faiz ve kur istikrarı üzerine kuruldu.

Bu üç ayaktan biri zayıflarsa carry trade tersine dönebilir. Carry trade girerken döviz getirir, çıkarken döviz talebi yaratır. Bu nedenle sıcak para girişine dayalı rahatlama kalıcı sermaye girişiyle desteklenmezse kırılganlık üretir.

Piyasalar nasıl etkilenebilir?

Kısa vadede TL’de kontrollü seyir devam edebilir. Ancak kurda nominal değer kaybı hızlanırsa, yabancı yatırımcı yeni carry trade pozisyonu açmakta daha temkinli davranır.

Tahvil tarafında kısa vadeli ve yüksek kaliteli ihraçlara ilgi sürebilir. Buna karşılık uzun vadeli, düşük kaliteli veya döviz riski yüksek şirket tahvillerinde risk primi artabilir.

Borsada ise bankalar, ihracatçılar ve döviz pozisyonu güçlü şirketler ayrışabilir. Döviz açık pozisyonu yüksek, finansman maliyeti ağır ve iç talebe bağımlı şirketler daha kırılgan hale gelebilir.

Yabancı yatırımcı Türkiye’yi terk etmiyor, frene basıyor

JPMorgan ve BofA’nın kararları birlikte okunduğunda, yabancı yatırımcının Türkiye’ye bakışında yeni bir dönem başladığı görülüyor.

Artık mesele sadece yüksek faiz değil. Yatırımcı; kurun hızı, rezervlerin dayanıklılığı, siyasi belirsizlik, enerji faturası, cari açık, şirket bilançoları ve erken seçim ihtimalini aynı anda fiyatlıyor.

Türkiye için asıl sınav, carry trade ile gelen parayı kalıcı sermaye girişine dönüştürmek olacak. Aksi halde bugün kârla kapanan pozisyonlar, yarın daha büyük çıkış riskinin öncü sinyali haline gelebilir.

FARK YARATANLAR

FARK YARATANLAR

FARK YARATANLAR

KATEGORİLER

- ALTIN – DÖVİZ – KRIPTO PARA (1.029)

- BANKA ANALİZLERİ (151)

- BANKA HABERLERİ (3.596)

- BASINDA BİZ (67)

- BORSA (570)

- CEO PERFORMANSLARI (39)

- EKONOMİ (2.975)

- GÜNCEL (4.483)

- GÜNDEM (3.548)

- RÖPORTAJLAR (47)

- SİGORTA (146)

- ŞİRKETLER (2.706)

- SÜRDÜRÜLEBİLİRLİK (579)

- VİDEO Vitrini (19)

- YAZARLAR (1.452)

- AI-BankaVitrini (28)

- Ali Coşkun (56)

- Arif Öztan (7)

- Ayşe Muzaffer Sunguroğlu (7)

- Cengiz KILIÇ (11)

- Dr. Abbas Karakaya (73)

- Erden Armağan Er (46)

- Erol Taşdelen (814)

- Gizem Taşdelen (5)

- Gülbeyaz Gergün (111)

- Kemal Emirhan Mendi (1)

- Murat Şenol (26)

- Mustafa Akpınar (53)

- Onur ÇELİK (53)

- Prof. Dr. Binhan Elif Yılmaz (93)

- Serhat Can (11)

- Süleyman Çembertaş (19)

- Tungay Dere (19)

- Uğur Durak (33)

- Zuhal KARABULUT (5)

YAZARLAR

ALTIN – DÖVİZ

KRİPTO PARA PİYASASI

X

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

SON YAZILAR

- Kara para ile mücadelede yeni dönem: Bankalar ve finans sektörüne sıkı denetim 04/07/2026

- Kredi freni ekonomiyi nereye götürüyor? Reel sektör alarm veriyor 03/07/2026

- Değerli TL politikası tam gaz devam ediyor, rekabet gücü eriyor 03/07/2026

- Fed’e bekleme alanı açan veri piyasaları rahatlattı; gözler TÜİK’te 03/07/2026

- Ölçek ekonomisi ve oligopol piyasa örneği; indirim marketleri 02/07/2026

- Warsh şahin kaldı, gözler ABD istihdam verisinde 02/07/2026

- İşletme sermayesi neden eriyor? 30/06/2026

- Marksist kârlılık oranının düşme eğilimi tezi ne anlatıyor? 30/06/2026

- Şirketlerde teknik batıklık alarmı: Öz kaynaklar neden eksiye düşüyor? 29/06/2026

- Rekor sıcaklar, soğuyan petrol ve kırılgan piyasalar 29/06/2026

ARAMA

Popüler

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu