ALTIN - DÖVİZ - KRIPTO PARA

Kapkara bir Cuma’nın ardından satış dalgası Asya’ya da sıçradı

Geride bıraktığımız haftanın büyük bölümünde, her ayın ilk cuma günü açıklanan ABD istihdam raporunun neden bu kadar önemli olduğunu anlatmaya çalıştık. Sonuçta Fed’in görevi yalnızca enflasyonu kontrol altında tutmak değil, aynı zamanda tam istihdamı da gözetmek. Bu nedenle, Fed’in çiçeği burnunda yeni başkanı Warsh’un önümüzdeki hafta sonuçlanacak Haziran ayı FOMC toplantısı öncesinde en fazla önem vereceği göstergelerden biri olan istihdam raporunun beklentilerin oldukça üzerinde gelmesi, uzun bir süredir yer altında biriken enerjinin açığa çıkmasına neden oldu!

ABD Çalışma Bakanlığı’nın açıkladığı veriye göre Mayıs ayında tarım dışı sektörde 85 bin kişi artması beklenen istihdam iki katından fazla artış kaydetti. Nisan ayına yönelik veri 115 bin artıştan 179 bin artışa revize edilirken, işsizlik oranı ise %4,3 seviyesine sabit kaldı. Verinin manşet değeri yüksek olsa da, nitelik olarak detayları o kadar kuvvetli mi emin olamıyoruz. Mesela 27 hafta ve daha uzun süredir iş arayanların sayısının yaklaşık 2 milyon kişiye yükselerek Aralık 2021’den bu yana en yüksek seviyeye çıktığını okuyoruz. İşini kaybedenlerin yeni iş bulmakta zorlandığını anlatan bu alt detay, ekonomi hâlâ güçlü şekilde istihdam yaratıyor gibi görünse de bu güçün herkes için aynı ölçüde hissedilmediğini gösteriyor!

Güçlü sonuçlanan istihdam verisi ardından altının ons fiyatı son 10 haftanın en düşük seviyesine gerilerken, kripto cenahının amiral gemisi Bitcoin 60 bin dolar seviyesinin altını test ederek 2025 Ekim ayında test ettiği zirvenin yarısına kadar geriledi. Gümüş bir günde %8’den fazla gerilerken, risk iştahı denince akla gelen teknoloji borsası Nasdaq tarihinin en sert düşüşlerinden birini yaşayarak %4’ten fazla geriledi. Savaşla birlikte güvenli liman edasıyla sığınılan dolar endeksi ise psikolojik 100 seviyesinin üzerine yükselerek son sekiz haftanın zirvesini test etti.

Yaşanan sert satış baskısını yalnızca güçlü gelen istihdam verisiyle açıklamanın da eksik kalacağını düşünüyoruz. Savaşın tetiklediği enerji şoku ve bozulan tedarik zincirleri enflasyon endişelerini yeniden gündemin üst sıralarına taşırken, faiz indirimi beklentilerinin büyük ölçüde ortadan kalktığını görüyoruz. Dahası, Fed vadeli faiz kontratları piyasasının yıl sonuna kadar 25 baz puan faiz artırımına %74 ihtimal tanıdığını da not etmemiz gerekiyor. Bu gelişmelerin gölgesinde doların piyasa faizi yeniden %4,60 seviyesine dayanırken, daha yüksek faiz beklentileri hâliyle hisse senetleri, kıymetli metaller ve kripto varlıklar açısından da önemli bir baskı unsuru olarak öne çıkıyor.

Son haftalarda yapay zekâ hisselerinin dudak uçurtan performansı karşısında kâr realizasyonu isteğinin artması da yaşanan büyük çaplı depremin önemli nedenlerinden biri olarak görüyoruz. Broadcom bilançosunun ardından hız kazanan bu süreçte, Çin’e yönelik çip satış kısıtlamalarından etkilenen Meta’nın olası hisse satışı hazırlıkları ve bu hafta gerçekleştirilecek SpaceX halka arzı nedeniyle büyük fonların nakit yaratma ihtiyacının arttığını düşünüyoruz. Bu nedenle, istihdam verisi sonrasında görülen satış dalgası ilk etapta panik havası yaratsa da, perde arkasında ciddi bir sermaye rotasyonu ve pozisyon değişiminin yaşandığını da göz ardı etmemek gerekiyor.

Fed’in faiz artırım sürecine tekrar geri döneceğini düşünen piyasaların tepkisini bir yere kadar anlayabiliyoruz. Halbûki istihdam tarafında güçlü sonuçlar ekonominin güçlü olduğu mânâsına gelerek tam tersi bir şekilde hisse senetlerine teorik de olsa alım getirmesi gerekmiyor muydu? Bu noktaya değinen Başkan Trump da sosyal medya hesabından yaşanan çöküşe atıfta bulunarak şaşkınlığını dile getirirken, bizler ise piyasaların ucuz para sistemine morfin misali ne kadar bağımlı olduğunu bir kez daha anlamış olduk.

Öte yandan, daha geniş çerçevede ise ABD’nin karşı karşıya olduğu asıl meselenin finansman tarafında şekillendiğini de göz ardı etmemek gerekiyor. Merkez bankalarının rezerv tercihlerinde altının ağırlığını artırmaya devam etmesi, ABD tahvillerine yönelik geleneksel talebin eskisi kadar güçlü olmamasına neden oluyor. ABD’nin devasa borç stoku düşünüldüğünde, ihracatı ve rekabet gücünü desteklemek amacıyla daha zayıf bir dolar ve daha düşük faiz ortamının teşvik edilmesi gerektiğini unutmamak gerekiyor! Kanaatimce son dönemlerde bu tema biraz gündemin gerisinde kalsa da, bir noktadan sonra tekrar kuvvetli bir şekilde hatırlanacaktır!

Bu bağlamda, Fed’in faiz artırma ihtimalinin yükselmesiyle tetiklenen satışların gölgesinde yaşanan kara cuma ardından bundan sonrasını da konuşmak isteriz. Fed elbette teorik olarak faiz artırımına yönelebilir lâkin bunun pratikte sanıldığı gibi kolay olmayacağını düşünüyoruz. Perşembe günü konuşan Hazine Bakanı Bessent enflasyonun geçici faktörlerle arttığını ve bu ortamda faiz artırmanın yanlış olacağını söylerken, Beyaz Saray ekonomi danışmanı Kevin Hassett (hatırlayın Fed Başkanlığı için adı geçmişti) enflasyon kontrol altında kaldığı sürece Fed’in faizleri artırmaması ve faiz indirimine gidebilecek alanının olduğunu savundu. Öte yandan faizleri indirmiyor diye Powell’ı her platformda acımasızca eleştiren Trump’ın Warsh’u seçme nedenini de çok süratli unuttuğumuzu düşünüyoruz.

Kuvvetle muhtemel, işler düzelmeden önce daha da kötüleşecektir. Hürmüz Boğazı ekseninde devam eden gerilim, ABD seçmeni için önemli bir gösterge niteliği taşıyan benzin fiyatları, Kasım ayında gerçekleştirilecek ara seçimler ve borsalarda yaşanan sert satışlar birlikte değerlendirildiğinde, mevcut tablonun siyasi ve ekonomik maliyetinin giderek arttığını görüyoruz. Özellikle tasarruflarının önemli bir kısmını hisse senetlerinde değerlendiren Amerikalı yatırımcıların maruz kaldığı kayıpların uzun süreli bir servet erozyonuna dönüşmesine izin verilmeyeceğini düşünüyoruz. Bununla birlikte, önümüzdeki hafta sonuçlanacak Fed toplantısına veya jeopolitik cepheden gelebilecek olası bir barış haberine kadar piyasalardaki satış baskısının sürme ihtimalini de göz ardı etmiyoruz.

Her ne kadar bundan sonrasını İran-ABD arasında bir anlaşmaya, petrol fiyatlarının gerilemesine bağlasak da, hafta sonu haber akışında İran’ın dondurulmuş varlıkları ile ilgili haber de dikkatimizden kaçmadı. Şöyle ki, ABD ile İran arasında üç ayı aşkın bir süredir devam eden çatışmaların ardından ilan edilen ateşkes kâğıt üzerinde yürürlükte olsa da sahadaki gelişmeler bunun oldukça kırılgan bir zeminde ilerlediğini gösteriyor. Hafta sonu haber akışında, ABD, İran’ın Kuveyt ve Bahreyn’e verdiği zararların karşılanması için İran’a ait dondurulmuş 24 milyar dolar varlığının kullanılmasının değerlendirdiğini okuyoruz. Tahran’ın dondurulan varlıklarına erişim talebinin müzakerelerin merkezine yerleştirdiği bir dönemde, ABD’nin bu çıkışı süreci daha da zorlu bir patikaya iterken, taraflar bir yandan dolaylı görüşmeleri sürdürürken diğer yandan Hürmüz çevresinde İHA ve füze geriliminin ise devam ettiğini görüyoruz.

Yeni gün ve haftaya başlarken, Kara Cuma sonrası başlayan satış dalgasının Asya piyasalarına da yayıldığını görüyoruz. Son dönemin yıldızı konumundaki Güney Kore borsası Kospi gün içinde %9’a yakın değer kaybetmesi ardından işlemlerin geçici olarak durdurulduğunu not etmemiz gerekiyor. Endeksin lokomotifleri olan Samsung Electronics ve SK Hynix hisselerinde %10’u aşan kayıplar görülürken, gösterge konumunda Nikkei endeksi son üç ayın en sert günlük düşüşünü yaşayarak %4,6 geriledi. Yapay zekâ teması etrafında şekillenen güçlü yükseliş hikâyesinin sorgulanmaya başlaması, ABD’de faiz artışı ihtimalinin yeniden masaya gelmesi ve yükselen tahvil faizleri risk iştahını belirgin şekilde törpülediğini görüyoruz. Japon Yeni dolar karşısında kritik bir seviye olarak görülen 160 seviyesinin üzerine çıkarken, Japon otoritelerin döviz piyasasına müdahâle ihtimalinin de yeniden arttığını görüyoruz.

Satış baskısını artıran bir diğer unsur ise Orta Doğu’da yeniden tırmanan jeopolitik gerilim oldu. İsrail’in İran’daki hedeflere yönelik saldırılarının ardından İran’ın misilleme olarak İsrail’e füze saldırıları düzenlemesi, petrol fiyatlarının haftaya %3’ü aşan yükselişle varil başına 96 doların üzerine çıkmasına neden oldu. Kırılgan zeminde ilerleyen ateşkes ve diplomatik temasların risk altına girmesi, doların güçlenmesi ve sıkı para politikası beklentilerinin kuvvet kazanmasıyla temkinli duruşun daha da belirginleştiğini görüyoruz. Bu hafta açıklanacak ABD enflasyon verisi, Avrupa Merkez Bankası’nın faiz kararı ve SpaceX halka arzı ise küresel piyasaların kısa vadeli yönü açısından belirleyici başlıklar olarak öne çıkıyor.

Altının ons fiyatı geçen haftayı neredeyse %5’e yakın düşüşle tamamlaması ardından çok konuşulan 200 günlük hareketli ortalamaların da altına sarktı. Benzer bir şekilde, gümüşün de ons fiyatı haftayı %10 düşüşle tamamlarken, 200 günlük ortalamasına kadar geri çekildi. Açıkçası, hareketli ortalamaları hiç dikkate almayan ve Ali Perşembe hocamızın teknik analiz ve trading disiplinini almış biri olarak, 11 Mayıs haftasında kıymetli metaller cephesinde var olan uzun pozisyonlarımızdan çıkmamız ardından bir süredir teknik görünümün pek de iç açıcı olmadığını paylaşmak suretiyle kenarda bekliyoruz. Benzer bir şekilde, Bitcoin cephesinde de 80 bin dolar seviyesine yönelik yükselişi yeterince inandırıcı bulmayarak biraz daha sabretme kararı almıştık.

Paranın piyasayı terk etmediğini sadece yeni hikâyenin peşine düştüğünü unutmuyoruz. Bu nedenle de bir süre sonra, fiyatlar yeteri kadar ucuzlayınca, yeniden alım iştahının başlayacağını düşünüyoruz. Yine de bugüne odaklanmak gerekirse, gümüşte 200 günlük ortalamaların geçtiği 67,75 dolar seviyesine dikkat edeceğiz. Seviyenin altında bir kapanış durumunda daha da aşağıda 61 dolar seviyesinin gündeme gelebileceğini düşünüyoruz. Altında ise 200 günlük hareketli ortalamaların altında satış baskısının devam etme ihtimaline paralel daha da aşağıda 4,100 dolar seviyesini konuşacağız. Bitcoin’in ise Şubat başında test ettiği 60 bin dolar seviyesini tekrar test etmesi ardından bu sabah 63 bin dolar seviyesine toparlandığını görüyoruz (bakınız grafikler).

Elbette tüm bunların nasıl olacağına ışık tutacak yegâne göstergenin ise dolar endeksinin (DXY) bundan sonraki seyri ile ilintili olacağını düşünüyoruz. Savaş öncesi döneme ait zayıf dolar temasının yerini savaşla birlikte güvenli limana sığınma isteği alırken, akabinde Fed’in faiz artırma olasılığının yüksek sesle telaffuz edilmesi de alımların hızlanmasına neden oldu. Haftayı psikolojik 100 seviyesinden tamamlayan DXY’nin teknik mânâda 100,50 seviyesinin üzerine gitmesi durumunda, yukarıda hızla 105 seviyelerinin gündeme gelebileceğinden endişe ediyoruz. Bu nedenle haftalık kapanışın 100,50 dolar seviyesinin üzerinde olup olmadığına dikkat edeceğiz (bakınız grafik).

Türkiye cephesinde haftanın son iş gününün en önemli gündem maddesi Mayıs ayı enflasyon verileri oldu. TÜİK verilerine göre tüketici fiyatları aylık bazda %1,71 artarken, yıllık enflasyon %32,61 seviyesine yükseldi. KKTC İstatistik Kurumu’nun açıkladığı verilere göre ise aylık enflasyon %2,06 olurken, yıllık enflasyon %37,28 seviyesine gerileyerek sınırlı da olsa bir yavaşlamaya işaret etti. İlk bakışta her iki ülkede de enflasyonun yüksek seyrini koruduğunu, ancak fiyat artışlarının sektörler arasında farklılaşmaya devam ettiğini görüyoruz.

Detaylara indiğimizde, Türkiye’de aylık bazda en sert artış %11,3 ile giyim ve ayakkabı grubunda yaşanırken, aynı kalemde KKTC’deki artış %1,55 ile oldukça sınırlı kaldı. Buna karşın yıllık bazda bakıldığında tablo tersine dönüyor; giyim ve ayakkabı fiyatları Türkiye’de son bir yılda %14,1 artarken, KKTC’de artış oranı %42,12 seviyesinde bulunuyor. Gıda ve alkolsüz içecekler grubunda Türkiye’de fiyatların aylık bazda %0,5 gerilemesi olumlu bir sürpriz olarak öne çıkarken, KKTC’de aynı grupta %1,10’luk artış kaydedildi. Öte yandan, TCMB’nin yakından takip ettiği çekirdek enflasyon göstergelerindeki yükseliş eğilimi, fiyatlama davranışlarında kalıcı bir iyileşmenin henüz sağlanamadığına ve enflasyonist baskıların ikincil etkilerle birlikte canlılığını koruduğuna işaret ediyor.

Bu gelişmeler ışığında, TCMB’nin Perşembe günü sonuçlanacak olağan Haziran ayı Para Politikası Kurulu toplantısında politika faizini sabit bırakacağını, buna karşın enflasyonla mücadele konusundaki kararlı ve şahin duruşunu koruyacağını düşünüyoruz. Yaklaşık üç yıldır devam eden dezenflasyon mücadelesinde önemli mesafe alınmış olsa da, 19 Mart sonrası yaşanan siyasî belirsizlikler ve son dönemde küresel ölçekte artan jeopolitik riskler sürecin arzu edilen hızda ilerlemesini zorlaştırdığını düşünüyoruz. Üstelik uzun süre yüksek faiz ortamında yaşamanın ekonomi üzerinde oluşturduğu yan etkiler de giderek daha görünür hâle geliyor.

Öte yandan, yıl sonu enflasyon beklentilerinin hedeflenen seviyelerin üzerinde şekillenmeye başlaması ve reel değerlenme üzerine kurulu kur politikasının ihracatçı kesim üzerindeki baskıyı artırması dikkat çekiyor. TL’nin son dönemde rekabet avantajını bir miktar yitirmesi, cari işlemler dengesi açısından soru işaretlerini beraberinde getirirken, TCMB’nin kontrollü ve kademeli kur artışı yaklaşımını en azından seçim sürecine kadar sürdürmek isteyeceğini düşünüyoruz. Türkiye’de döviz kuru, ekonomik gidişatın en yakından takip edilen göstergelerinden biri olmayı sürdürürken, mevcut koşullar altında kurda ani ve kontrolsüz hareketlere izin verilmesi ihtimalini oldukça düşük görüyoruz.

Yeni güne Türk mali piyasalarının da temkinli ve zayıf bir görünümle başlayacağını düşünüyoruz. Mayıs ayı enflasyon verilerinin beklentileri tam anlamıyla karşılayamaması, içeride yeniden yükselen siyasi tansiyon ve küresel piyasalarda Kara Cuma’dan bu yana devam eden satış dalgası risk iştahını baskılayan unsurlar olarak öne çıkıyor. Özellikle teknoloji hisselerinde başlayan küresel düzeltmenin Asya piyasalarına da yayılması, Borsa İstanbul üzerinde ilave baskı yaratabilir. USDTRY kuru güne 46,10 seviyesinden başlarken, Türkiye’nin beş yıllık CDS risk priminin ise 244 baz puan seviyesinde yatay seyrini koruduğunu görüyoruz. Tahvil cephesinde iki yıl vadeli gösterge tahvilin bileşik faizinin %43,70 seviyesine doğru yükseldiğini not edelim.

Bu kadar kara haber ardından bültenimizi güzel bir haberle tamamlayalım. Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) A Milli Futbol Takımı, CONIFA (Bağımsız Futbol Federasyonları Konfederasyonu) Avrupa Futbol Şampiyonası’nda Padanya’yı 6-1 mağlup ederek şampiyon oldu. Uluslararası Futbol Federasyonları Birliği (FİFA) üyesi olmayan ülke ve özerk bölgelerin katıldığı turnuvadaki başarı KKTC’de sevinçle karşılandı.

Altın

Gümüş

Bitcoin

DXY

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Piyasalarda kara cuma: Bir günde trilyonlar silindi

Altın, Bitcoin ve borsa neden aynı anda çöktü? Fed korkusu küresel piyasaları vurdu… Likidite dönemi bitiyor mu? Tüm gözler Fed’de…Riskten kaçış başladı: Yatırımcılar ne yapmalı?

Küresel mali piyasaların odağında Orta Doğu kaynaklı jeopolitik riskler bulunmaya devam ederken, İsrail’in tutumunun barış sürecini zorlaştırdığı görüşünün giderek daha geniş kabul gördüğünü izliyoruz. Bu sabah İsrail ile Lübnan arasında ateşkesin uygulanmasına yönelik varılan anlaşma olumlu bir gelişme olarak öne çıksa da, bölgeden gelen çelişkili açıklamalar ve zaman zaman yeniden yükselen gerilim piyasaların temkinli duruşunu korumasına neden oluyor. Daha basit bir ifadeyle, piyasalar artık ‘anlaşma yakın’ yönündeki açıklamalardan çok, çatışmaların gerçekten durduğunu ve diplomatik sürecin somut sonuçlar ürettiğini görmek istiyor.

Bu minvalde yapay zekâ temalı hisselerde görülen kâr satışları ve Orta Doğu’da yeniden yükselen jeopolitik risklerin risk iştahını belirgin bir şekilde azaltmasıyla ABD borsalarının geceyi %1 civarında düşüşle tamamladığını görüyoruz. Dolar endeksi (DXY), Orta Doğu’da yeniden yükselen jeopolitik gerilimlerin etkisiyle güvenli liman talebinden destek alarak son iki ayın en güçlü seviyelerinde salınırken, İran’ın Kuveyt’e yönelik saldırıları ve Hürmüz Boğazı çevresindeki çatışmalar petrol fiyatlarının yüksek seviyesini korumasına neden oluyor. DXY’nin güç kazanması, ABD tahvil faizlerinin de yükselmesine neden olurken, Fed’in enflasyon baskıları nedeniyle faiz indirimlerini uzun süre erteleyebileceği beklentisi de piyasalar üzerinde ilave baskı kurmaya devam ediyor.

Tansiyonun barometresi konumunda olan Brent cinsi ham petrolün varil fiyatı, üç günlük kesintisiz yükseliş isteği ardından dün 99 dolar seviyesini test ederken, ABD ham petrol stoklarının beklentilerin iki katı kadar azalması da küresel petrol talebinin güçlü seyrettiğine işaret etti. Haber akışı sizin de takdir edeceğiniz üzere pek de olumlu düzlemde ilerlemezken, mevcut stresin üzerine 16-17 Haziran tarihinde düzenlenecek olağan Fed toplantısının da eklenmeye başladığını düşünüyoruz. Fed’in yeni başkanı Warsh, göreve yapay zekâ yatırımlarının ekonomiyi desteklediği ancak İran savaşı kaynaklı enerji maliyetlerinin enflasyonu yeniden hızlandırdığı zorlu bir dönemde başlıyor. Nitekim, Fed’in yayımladığı Beige Book raporu, birçok bölgede enerji fiyatlarındaki artışın nakliye, gıda ve gübre maliyetlerine yayıldığını, tüketicilerin ise daha fazla kredi kartı kullanıp harcamalarını temel ihtiyaçlara yönlendirdiğini gösterdi. Bu durum, ekonomik büyümenin yavaşladığı ancak enflasyonun yüksek kaldığı stagflasyon riskini yeniden gündeme taşıdığını belirtelim.

Orta Doğu kaynaklı jeopolitik riskler, Hürmüz Boğazı’nın âdeta dünyanın boğazını sıktığı, enflasyon beklentilerinin yükseldiği ve tedarik zincirlerinin kırıldığı bir ortamda, faiz indirimi beklentilerinin yerini faiz artırımı ihtimaline bıraktığını görüyoruz. Bu sabah Fed vadeli işlemleri, yıl sonuna kadar faiz artışı olasılığını yaklaşık %51 olarak fiyatlıyor. Bu değişimin altını özellikle çizmek gerekiyor. Fed cephesinde büyüme ile enflasyonla mücadele tercihi arasında yaşanacak görüş ayrılıklarını merakla takip edeceğiz. Güvenli liman edasıyla son dönemlerde ön plana çıkan doların bir süre daha bu belirsizlik ortamında güçlü kalmasını, bunun da faizlerin yüksek seyretmesine zemin hazırlayabileceğini düşünüyoruz.

ABD borsalarının dün geceyi düşüşle tamamlaması ardından, yapay zekâ temalı hisselerin önemli oyuncularından Broadcom’un beklentilerin altında kalan gelir tahmini sonrası teknoloji ve yarı iletken hisselerinde satışlar hızlandı. Broadcom’un açıkladığı sonuçlar, yatırımcıların yüksek beklentilerini karşılayamayınca hisseler mesai sonrası işlemlerde %13’ten fazla değer kaybetti. Şirketin ikinci çeyrek gelirleri piyasa tahminlerinin hafif altında kalırken, üçüncü çeyrek için açıkladığı yapay zekâ çipi gelir beklentisi de beklentilerin gerisinde kaldı. Daha da önemlisi, yönetimin 2027 yılına ilişkin 100 milyar dolarlık yapay zekâ gelir hedefini yukarı yönlü revize etmemesi, piyasada büyüme ivmesinin yavaşlayabileceği endişelerini artırdı.

Havanın genel hatlarıyla olumsuz olması ve Broadcom’un açıkladığı sonuçlar ardından yeni gün başlangıcında Pasifik’in diğer ucunda hâkim rengin kırmızı olduğunu görüyoruz. Japonya’nın gösterge endeksi Nikkei, bir gün önce ulaştığı tarihi zirveden geri çekilmek suretiyle %2 gerilerken, ABD borsalarının vadeli işlemlerinde de %0,5 civarında düşüşler görüyoruz. Japon Yeni dolar karşısında kritik 160 seviyesini tekrar test ederken, bu seviye, Japon yetkililerin geçmişte döviz piyasasına müdahale ettiği bölge olması nedeniyle yakından izleniyor. Her ne kadar Japonya Merkez Bankası’ndan bu ay faiz artırımı gelebileceğine yönelik beklentiler güçlense de, doların küresel belirsizliklerden aldığı destek YEN üzerindeki baskıyı sürdürüyor. Doların güçlü seyrine paralel EURUSD paritesi 1,16, GBPUSD paritesi ise 1,34 seviyelerinin diplerine kadar geriledi.

Risk iştahındaki bozulma kripto para piyasalarına da yansırken, Bitcoin ve Ethereum son dört ayın en düşük seviyelerini test etti. Dört hafta önce 83 bin dolar seviyesine dayanan Bitcoin bu sabah 61 bin dolar seviyelerine kadar gerilerken, küresel piyasalarda güvenli liman arayışının yeniden ön plana çıktığını not etmemiz gerekiyor. Güvenli limanın da bu günlerde dolar olması, faiz getirisi olmayan kıymetli metallerin tatsız bir seyir izlemesine neden oluyor. Altının ons fiyatı dün 4,425 dolar seviyesini test ederken, gümüş ise 72,50 dolar seviyesine kadar geriledi. Her ikisi de bu sabah tepki alımları ile sırasıyla 4,465 dolar 73,50 dolar seviyelerine yükselse de, teknik görünüm pek de iç açıcı olmadığını söylememiz gerekiyor. Haftalık kapanışı görerek daha sağlıklı yorum yapmaya gayret edeceğiz. Bir süre daha gelişmeleri takip etmek adına kenarda beklemeye devam ediyoruz.

Genel hatlarıyla Hürmüz düğümünün çözülemiyor olması, Fed’in de Warsh başkanlığında yaklaşan ilk olağan toplantısı küresel piyasaları gererken, Türkiye cephesinde ise bir önceki gün özellikle de bankacılık endeksi önderliğinde (BlackRock dedikodusu) yaşanan yükselişin ardından dün siyasi beklentilerin ağır basmasıyla kazanımların bir bölümünün geri verildiğine şahit olduk. BİST100 ana endeksi %1,7 gerilerken, bankacılık hisseleri ise %2’ye yakın geriledi. USDTRY kuru 46 seviyelerine doğru bebek adımlarıyla yükselişini sürdürürken, CDS risk priminin ise hafif de olsa yükselerek 242 baz puana geldiğini not edelim. Her ne kadar içeride siyasi gelişmeler ve dışarıda jeopolitik gelişmeler baskı unsuru yaratsa da, dün de belirttiğimiz üzere, ABD ile ilişkilerde yapıcı zeminin korunması, önümüzdeki ay Türkiye’de düzenlenecek NATO Zirvesi’ne ABD Başkanı Trump’ın da katılacağının açıklanması, Türkiye’nin giderek güçlenen jeo-ekonomik konumu büyük resimde dikkat çekmeye devam edeceğini düşünüyoruz.

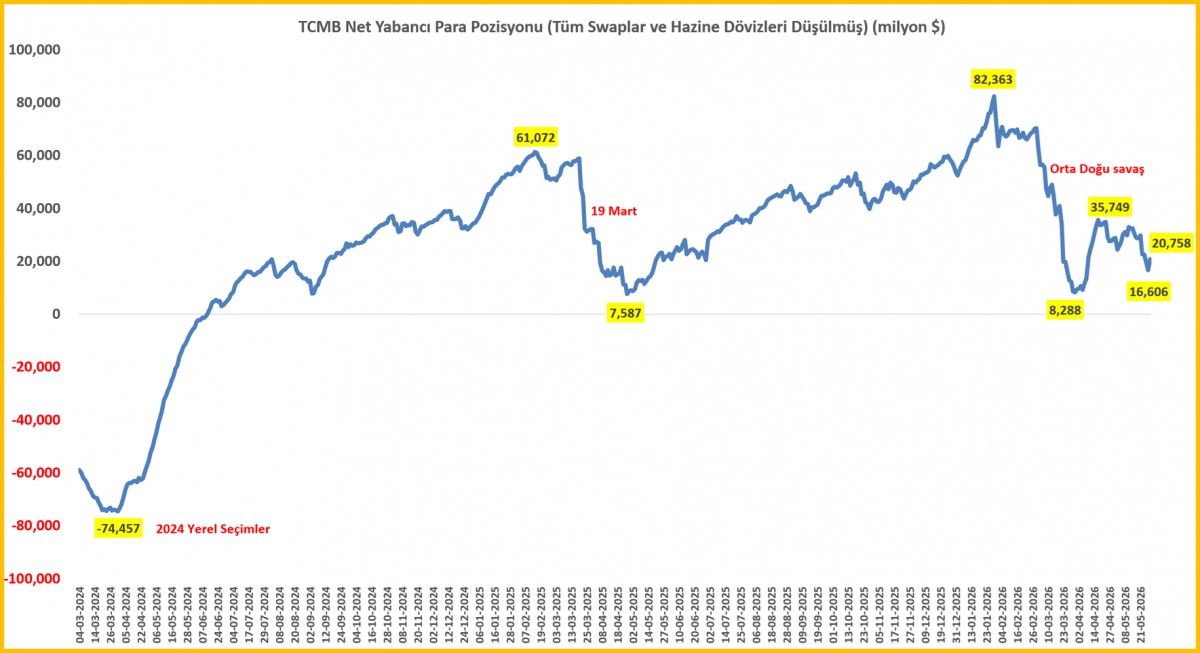

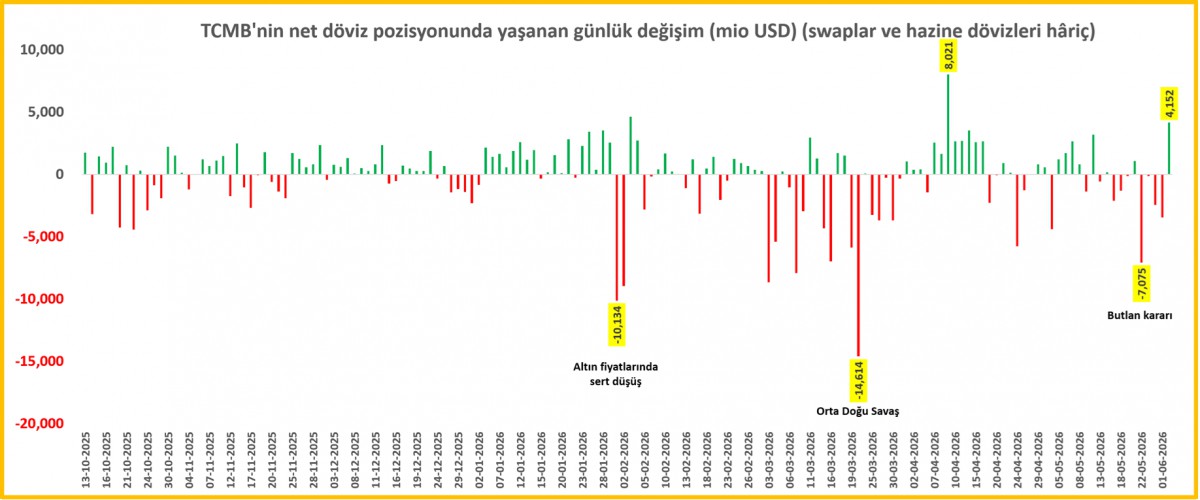

Yurt içi yerleşiklerin Türk Lirası’na olan ilgisi devam ederken, mevduat tercihinde uzun süredir yaklaşık olarak %60 Türk Lirası, %40 yabancı para kompozisyonu da korunmaya devam ediyor. TCMB’nin kur oynaklığını yönetebilecek araç seti ile hareket alanını koruması nedeniyle, mevcut görünüm altında USDTRY kuru açısından da önemli bir risk görmediğimizin altını çizmek isteriz. Dün bu bağlamda, TCMB’nin haftalık bültenini yine yakından inceledik. TCMB’nin butlan kararı ardından 13 milyar dolar eriyen net yabancı para pozisyonu, 2 Haziran valörlü işlemlerde 4,2 milyar dolar toparlanma kaydettiğini görüyoruz. Manşet rakamın ise 20,8 milyar dolar seviyesine toparlandığını not edelim (bakınız grafik).

TCMB Net Yabancı Para Pozisyonu

TCMB Net Yabancı Para Pozisyonundan yaşanan günlük değişim

Emre Değirmencioğlu

Uzun bayram tatili dönüşü, hem içeride hem de dışarıda dün oldukça yoğun bir günü geride bıraktık. Gözlerin çevrili olduğu Orta Doğu’da barış anlaşması neredeyse imzalandı derken, dün sabah bültenimizde de ele aldığımız üzere, İsrail’in Lübnan’a saldırılarının artması iplerin âdeta gerilmesine neden oldu. İran, İsrail’in tutumunu ya da saldırganlığını neden göstererek müzakereleri askıya aldığını duyurdu.

Küresel mali piyasaların da ilk nazarda tepkisi kuşkusuz olumsuz oldu. Günün son işlem saatlerine doğru İran cephesinden gelen haber risk iştahının bozulmasına neden olurken, tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı neredeyse 5 dolar artış kaydederek 98 dolar seviyesine yükseldi. Son dönemlerde güvenli liman olarak ön plana çıkan dolar (DXY) değer kazanırken, piyasaların kılavuz kargası konumunda ABD 10 yıllık tahvil faizi yeniden %4,50 seviyesinin üzerine tırmandı. Faiz getirisi olmayan kıymetli metallerin ise bir kez daha satış baskısına maruz kaldığına tanıklık ettik.

Günün son işlem saatlerine satıcılı ve moral bozukluğuyla giren piyasalar, gece ilerleyen saatlerde ABD Başkanı Trump’ın İran ile görüşmelerin sürdüğünü açıklamasıyla kayıplarını kısmen de olsa telafi ettiğini gördük. İran basını, İsrail’in Lübnan’daki operasyonlarını genişletmesinin ardından dolaylı görüşmelerin durdurulduğunu öne sürerken, Trump kendilerine böyle bir bildirim yapılmadığını söyledi. Trump’ın gün içerisinde yaptığı açıklamalarda ise hem “görüşmeler devam ediyor” hem de “biterse umurumda değil” mesajını vermesi, sürecin ne kadar belirsiz bir zeminde ilerlediğini de çok net bir şekilde ortaya koydu.

Hatırlarsanız bizler en kötünün geride kaldığını iddia ederken, bundan sonraki sürecin ise uzun ve netameli geçeceğini belirtmiştik. Nitekim, piyasalar da bizimle aynı görüşte olacak ki, tarafların ne söylediğinden ziyade diplomatik kapının tamamen kapanmadığına kanaat getirerek gecenin son işlem diliminde nefeslenme şansı buldu. Brent petrolün varil fiyatı olumsuz haber akışıyla 98 dolara kadar tırmanması ardından geceyi 95 dolar seviyesinin altında tamamladı. Altının ons fiyatı dün sabah saatlerinde 4,545 dolar seviyesine tırmanarak yeni aya ılımlı bir başlangıç yapmasının ardından olumsuz haber akışının da yardımıyla 100 dolar gerileme kaydederek günü de 4,500 dolar sınırına yakın bir seviyede kapattı. Gümüşün ons fiyatının ise 75 dolar seviyelerinden uzaklaşamadığı dikkatimizi çekerken, bir diğer değer saklama aracı olan Bitcoin ise son sekiz haftanın en düşük seviyesi olan 70 bin dolar seviyelerine kadar geriledi.

Görüleceği üzere, cephede atılan her diplomatik adım piyasaları rahatlatırken, sahadan gelen her yeni çatışma haberi ise enerji fiyatları üzerinden küresel ekonomiyi yeniden baskı altına alıyor. Bu bağlamda, İran, Lübnan’daki saldırıların devam etmesi hâlinde ABD ile yürütülen görüşmelerden çekilebileceğinin sinyalini verirken, Hürmüz Boğazı’nın ardından Bab el-Mendeb Boğazı’na yönelik tehditlerini de artırdığını görüyoruz. Dünya petrol ticaretinin önemli bir kısmının geçtiği bu güzergâhlara ilişkin endişeler petrol fiyatlarını bir günde %4 yukarı taşıdı. Bu gelişmeler cereyan ederken, bu sabah haber akışında Lübnan, İsrail ile Hizbullah arasında kısmi bir ateşkes sağlandığını duyurdu. Anlaşma, İsrail’in Beyrut ve çevresindeki Hizbullah kontrolündeki bölgelere yönelik saldırılarını durdurmasını, Hizbullah’ın ise İsrail’e yönelik saldırılarını askıya almasını öngörüyor. Ancak bu gelişmenin savaşın sona erdiği anlamına gelmediğini de not etmek gerekiyor. Lübnan’ın güneyinde çatışmalar sürerken, İsrail ordusu Lübnan’dan atılan roketleri önlediğini açıkladı.

ABD borsaları dün geceyi ılımlı yükselişlerle tamamlamasının ardından yeni gün başlangıcında piyasalarda kısmen de olsa huzursuzluğun devam ettiğini görüyoruz. ABD borsalarının vadeli işlemleri %0,5 civarında gerilerken, Pasifik’in diğer ucunda da bu sabah karmaşık bir seyrin hâkim olduğunu görüyoruz. Orta Doğu’dan gelen karışık mesajları yorumlamakta zorlanan Asya piyasalarında dün görülen rekor seviyelerin ardından bugün özellikle teknoloji ve yapay zekâ bağlantılı hisselerde kâr satışları etkili oldu. Gösterge endeks Tokyo borsası %1,6 değer kaybederken, son dönemlerin flaş ismi Güney Kore borsası ise %2’den fazla geriledi.

Son haftalarda yapay zekâ temalı hisselerin öncülüğünde çok hızlı yükselen piyasanın teknik olarak aşırı alım bölgesine ulaşması satışları hızlandırırken, gözler Orta Doğu’dan gelecek haberlere çevrilmiş durumda. Lübnan’da İsrail ile Hizbullah arasında sınırlı bir ateşkes açıklansa da çatışmaların tamamen sona ermemesi ve İran ile ABD arasındaki görüşmelere ilişkin belirsizlikler temkinli seyrin korunmasına neden oluyor. Güvenli liman özelliğiyle ön plana çıkan dolar, savaşın ilk döneminde güç kazanmasının ardından son günlerde kararsız bir seyir izlerken, her ayın ilk cuması olduğu üzere ABD istihdam verileri piyasaların yön tayini açısından kritik önemde olacağını tekrar hatırlatmak isteriz. Enerji fiyatlarının tetiklediği enflasyon kaygısı birkaç ay önce hâkim olan faiz indirimi beklentilerini topyekûn rafa kaldırırken, Fed’in bir sonraki adımının faiz artırımı yönünde olacağına da %50 ihtimal tanınıyor. Japon yeni ise dolar karşısında 160 seviyesine yaklaşarak müdahâle riskini yeniden gündeme taşıdığını not edelim.

Yurt dışında hem savaş haberleri hem de merkez bankalarının bir sonraki adımına ışık tutacak ekonomik veriler aynı anda takip edilirken, Türkiye cephesinde ilaveten siyasi gelişmeler de izleniyor. CHP tarafında butlan kararının ardından karmaşık ve çok başlı bir yapının hâkim olduğunu not etmemiz gerekiyor. Grup Başkanı Özel bugün grup toplantısı çağrısı yaparken, Genel Başkan Kılıçdaroğlu’nun ise Özel’in grup başkanlığına itiraz ettiği yönünde haberler görüyoruz. CHP’de 111 milletvekilinin imzasıyla olağanüstü kurultay çağrısı yapıldığını da okuyoruz.

Makro cephede ise bayram sonrasında dün pek çok verinin açıklandığını gördük. Türkiye ekonomisi yılın ilk çeyreğinde geçen yılın aynı dönemine göre %2,5; bir önceki çeyreğe göre ise %0,1 oranında büyüme kaydetti. İlk çeyrek sonuçlarının bayat bir veri olduğunu düşünürsek, büyümenin öncü göstergesi olan imalat sanayi PMI endeksi Mayıs ayında yukarı yönlü hareket ederek 49,8 seviyesine gelmek suretiyle son iki yılın zirvesine yükseldi. PMI verisinde 50 seviyesinin altı daralma olarak yorumlansa da, verideki canlanmaya dikkat çekmek isteriz. Öte yandan, İTO’nun İstanbul için açıkladığı Mayıs ayı enflasyon verisi gıda ve alkolsüz içecekler kaleminde ılımlı yükselişle %1,53 artış kaydetti. Bu sonuçla yıllık enflasyon, %36,83 seviyesinden %36,77 seviyesine geriledi. Bayram tatili nedeniyle resmî enflasyon verisinin TÜİK tarafından Cuma günü açıklanacağını, beklentinin de %1,5 civarında olduğunu not edelim.

Türkiye PMI

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (08.06.2026) 07/06/2026

- Trump'tan İran'ın saldırıları sonrası açıklama: Yeter artık 07/06/2026

- İran'dan İsrail'e füze saldırısı 07/06/2026

- Aziz Yıldırım yeniden Fenerbahçe Başkanı seçildi 07/06/2026

- Trump: Fed'in faiz artırması yanlış olur 07/06/2026

- OPEC+, Temmuz ayı için sembolik kota artışında anlaştı 07/06/2026

- Mükelleflere vergi cezası öncesi erken uyarı sistemi geliyor 07/06/2026

- OpenAI, "Süper App" stratejisine geçiş yapmaya hazırlanıyor 07/06/2026

- Savaşın 100. gününde değerli metaller baskı altında 07/06/2026

- Dünya Bankası'ndan 191,5 milyon euro "yeşil" kaynak 07/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu