GÜNCEL

Bankavitrini.com Sabah Bülteni

ABD Başkanı Trump, İran ile görüşmelerin sürdüğünü ve Tahran için iyi bir anlaşma yapmanın son şans olduğunu söylerken, İran tarafı Washington ile herhangi bir müzakerenin yapılmadığını açıkladı. Taraflardan gelen birbirini yalanlayan açıklamalar, diplomasi cephesindeki belirsizliğin sürdüğünü gösterdi.

Buna rağmen piyasalar, gerilimin tırmanmak yerine müzakere yolunun yeniden gündeme gelebileceği beklentisini olumlu karşıladı. Trump’ın hafta sonu planladığı geniş çaplı saldırıyı iptal etmesinin ardından Brent cinsi ham petrolün varil fiyatı dün yaklaşık %7 gerileyerek 81,50 dolar seviyesini test etmesi ardından bu sabah 84 dolar seviyelerine hafif de olsa toparlandı. Öte yandan Trump, İran savaşı sonrası artan petrol fiyatlarıyla rekor kâr açıklayan ExxonMobil ve Chevron’u hedef alarak şirketlerin çok fazla para kazandığını söylemek suretiyle akaryakıt fiyatlarını düşürmeleri çağrısında bulundu. Kasım ayındaki ara seçimler öncesinde yüksek benzin fiyatlarının seçmen üzerindeki baskısını azaltmak isteyen Trump’ın çıkışı, petrol şirketleri üzerinde siyasî baskının artabileceğine işaret ederken, sektör temsilcileri ise fiyat artışlarının temel nedeninin küresel arz endişeleri ve Hürmüz Boğazı çevresindeki jeopolitik riskler olduğunu savundu.

Savaşın eskale edilmesi yerine diplomasiye şans tanınmasının da yardımıyla ABD borsaları dün geceyi yükselişle tamamladı. Risk iştahı denince akla gelen Nasdaq endeksi %2’den fazla yükselirken, güçlü gelen ABD imalat sanayi verilerinin ardından Dow Jones endeksi rekor seviyeleri test etti. Diplomasiye şans tanınması ve beraberinde petrol fiyatlarında görülen değer kaybının kısmen de olsa enflasyon endişelerini hafifletmesi ile, faiz artırım beklentileri de kısmen de olsa zayıfladı. Fed’in eylül ayında 25 baz puanlık faiz artırımına gitme olasılığı %65 olarak fiyatlanırken, yıl sonuna kadar toplam 34 baz puan artırım bekleniyor.

Biz uzun bir süredir Fed’in neden faiz artıramayacağını anlatmaya çalışıyoruz. Başkan Trump tarafından göreve getirilen ve piyasada faiz indireceği beklentisiyle karşılanan Fed Başkanı Warsh’un ise kredibilitesini tesis edebilmek adına kamuoyu önünde mümkün olduğunca şahin bir duruş sergilemesini bir yere kadar anlayabiliyoruz. Ancak Fed’in bu söylemi piyasa faizlerini yukarı iterken, Warsh’un sırtında âdeta 40 tonluk bir fil oturduğunu da göz ardı etmemek gerekiyor.

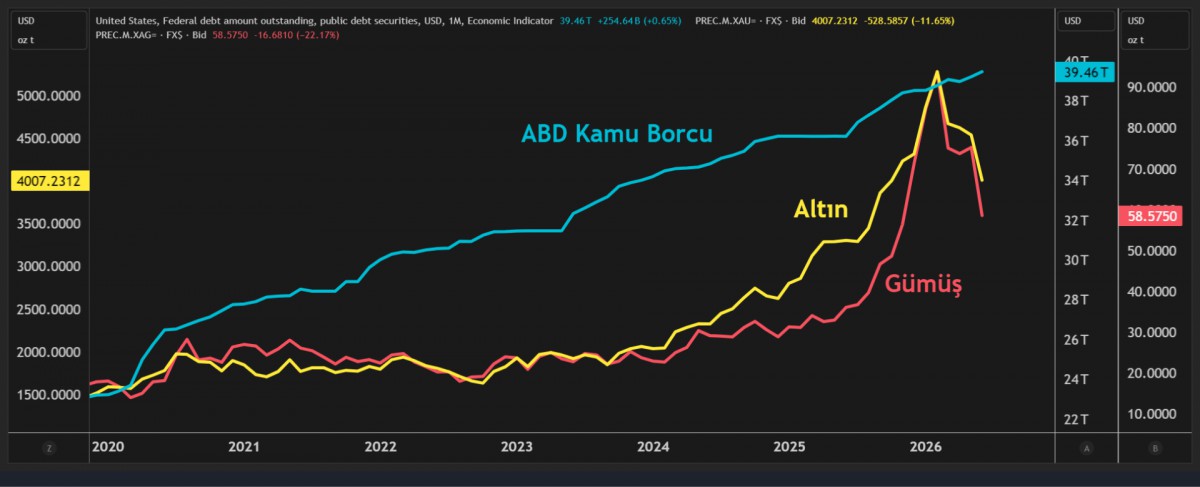

ABD’nin toplam kamu borcu ilk kez 40 trilyon dolara gelirken (bakınız grafik), artan bütçe açıkları ve yüksek faiz ortamı borç stokunu büyütmeye devam ediyor. Bu durum, Hazine’nin önümüzdeki dönemde daha fazla tahvil ihraç etmesini zorunlu kılarken, ABD tahvil faizleri üzerindeki yukarı yönlü baskının da kolay kolay ortadan kalkmayacağını düşünüyoruz. Kaldı ki, piyasa faizleri zaten kendi dinamikleriyle yükselmiş durumda. Faizlerin yüksek seyrettiği bir ortamda ise böylesine devasa bir borç stokunu çevirmek her geçen gün daha maliyetli ve daha zor hâle geliyor.

Fed’in gerekli rehberliği sunamadığı geçen hafta 30 yıllık ABD tahvil faizi Aralık 2024’ten bu yana en sert aylık yükselişini kaydederken, son 19 yılın en yüksek seviyesini %5,28 ile test etti. Her ne kadar yeni aya uzun vadeli tahviller %5,24 seviyesine hafif de olsa gerileyerek başlarken, Fed’in faiz artıramadığı bir ekosistemde, hâliyle dolar endeksi de (DXY) baskı altında kaldı. Doların piyasa kuru olarak görülen DXY’nin, uzun süredir tehlikeli bölge olarak gördüğümüz 100,50 seviyesinin altına gerilemesi bizlere de âdeta derin bir oh çektirdi. Ortak para birimi EUR dolar karşısında 1,15 seviyesinin üzerinde kalarak son altı haftanın zirvesinde salınırken, kıymetli metaller cephesinde ise ilginç bir şekilde sessizlik devam ediyor.

Sene başında gündeme gelen zayıf dolar temasıyla 5,600 dolar seviyesini test eden ve rekor kıran ons altın, ilk etapta Fed Başkanlığı için Warsh isminin öne çıkması (Ocak sonu), ardından ise savaşın yarattığı (Şubat sonu) dolar likiditesi sıkışıklığı nedeniyle yönünü aşağı çevirerek bir süredir 4 bin dolar civarında taban oluşturmaya çalışıyor. Benzer şekilde gümüşün ons fiyatı da 54 dolar seviyelerinden patlayıcı bir yükselişle 120 dolara kadar tırmandıktan sonra yeniden 54 dolar seviyelerini test ederek düzeltme hareketini büyük ölçüde tamamlamış görünüyor. Henüz alım yönünde aceleci olmasak da, aşağıda yer alan ABD kamu borcu ile kıymetli metaller grafiğini birlikte değerlendirdiğimizde dikkat çekici bir ayrışmanın oluştuğunu sizler de fark edeceksiniz.

Bir noktada kıymetli metallerin yeniden toparlanma eğilimine gireceğini düşünüyoruz. Bunun ilk işaretini de altının dört ay süren düşüş serisini sonlandırarak temmuz ayını sınırlı da olsa artıda kapatmasından aldık. Bu sabah altının ons fiyatı 4,060 dolar, gümüş ise 58,70 dolar seviyelerinde işlem görürken, kripto para cephesinde Bitcoin sıkışık seyrini koruyarak 63 bin dolar civarında hareket etmeye devam etti.

Yeni gün başlangıcında, Asya cephesinde kırmızı rengin hâkim olduğunu görüyoruz. Daha da geniş bir açıdan bakmak gerekirse, Japonya borsası, geçen hafta gerçekleştirilen koordineli yen müdahâlesinin ardından yatırımcıların yeni bir müdahâle ihtimalini fiyatlamasıyla hafif geriledi. Güçlenen yen ihracatçı hisseleri üzerinde baskı oluştururken, gösterge endeks Tokyo borsası %0,5 düştü. Son dönemlerde tahterevalli şeklinde bir görünüm sunan Güney Kore borsası ise bu sabah da %1’den fazla geriledi. Sene başına göre hâlen %47 artıda olsa da, KOSPI’nin tepeden %35 düştüğünü de hatırlatmak gerekiyor. Asya’da bugün gözler Toyota’nın açıklayacağı sonuçlarda olacaktır.

Türkiye cephesinde ise gözler dün açıklanan makro verilere çevrildi. Büyümenin öncü göstergesi olarak takip edilen ve S&P Global tarafından İstanbul Sanayi Odası (İSO) için derlenen PMI (imalat sanayi satın alma yöneticileri) endeksi Haziran ayında 47,1 seviyesinden Temmuz ayında 47,7 seviyesine yükselse de, daralma ile büyümeyi birbirinden ayıran 50 eşik değerinin altında kalmaya devam etti. Daha geniş açıdan bakarsak, imalat sektörü art arda 28. ayda da daralma kaydetti. Veriyi, uzun süredir yüksek seyreden faiz hadlerinin sanayinin çarkları üzerine yarattığı tahribat olarak yorumluyoruz.

Öte yandan, dün TÜİK’in açıkladığı resmî enflasyon verilerine göre Temmuz ayında TÜFE artışı tahminlerin bir miktar altında kalarak aylık bazda %1,78 artarken, yıllık enflasyonu %31,75 seviyesine çekti (Haziran %32,11). Yurtiçi ÜFE tarafında ise aylık %1,52, yıllık ise %27,83 artış yaşandı. Alt kalemlerde ise mevsimsel etkiyle %3,93 düşüş yaşanan giyim ve ayakkabı dışındaki tüm harcama gruplarında aylık bazda artış yaşandığını görüyoruz. Sağlık kalemi aylık %10,74 ile ilk sırada yer alırken, ulaştırma, lokanta ve oteller, ve konut kaleminde %2’nin üzerinde; gıda ve alkolsüz içeceklerde ise %1,6 artış kaydedildi. Hülâsa genele yayılan bir enflasyonist baskının hâkim olduğunu söyleyebiliriz. TCMB’nin yakından takip ettiği özel kapsamlı TÜFE göstergelerinde de bir miktar yükseliş olduğunun da altını çizmek isteriz. Bu verilerin ışığında TCMB’nin para politikası duruşunu değiştirmesini beklemesek de, talep koşullarında yaşanan gevşemenin de yardımıyla TCMB’nin ilk fırsatta %40 seviyesinde olan iş gören faizin kademeli bir şekilde %37 seviyesine (politika faizi) gevşetileceğini düşünüyoruz.

USDTRY kuru bebek adımlarıyla yukarı yönlü hareketine bugün de devam ederken 47,55 seviyelerine yükselirken, hisse senetleri cephesinde ise bankacılık endeksi dün günü %3 yükselişle tamamlarken, ana endeks ise dün de kan kaybederek son sekiz iş gününün yedisini düşüşle tamamladı. Endeks sağlayıcılarından gelen uyarılar, halka arzların yarattığı yük ve NATO öncesi yeşeren filizlerin şimdilik karşılıksız kalması etkili oldu. İki yıl vadeli gösterge tahvilin bileşik faizi enflasyon verisi ardından %42,11 seviyesinden %41,86 seviyesine gerilerken, CDS risk primi ise 234 baz puan seviyesine gerileyerek bir süredir 240 baz puan civarında sıkışan yatay seyrini geride bıraktı. Bugün TCMB’nin fiyat gelişmeleri raporunu, reel efektif döviz kurunu ve KKTC İstatistik Kurumu’nun enflasyon verilerini takip edeceğiz. Yurt dışında ise ABD dış ticaret dengesi ve ABD fabrika siparişleri takip edilebilir.

ABD Kamu Borcu vs Kıymetli Metaller

Emre Değirmencioğlu

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu